日本型CFO組織でFP&A機能強化をどう成功させるか!

この記事の要約

日本型CFO組織は、財務経理と経営企画が分かれていることが多いため、事業部門の中の様々な意思決定にはあまり関与することができません。一方、欧米型はFP&AをCFO傘下に統合し、全社と事業部双方の意思決定を支援する体制を敷いています。まずは現実的な協議体整備から始め、自社に合うCFO組織・FP&Aの形を模索することが重要です。

この記事を読むとわかること

- 日本型CFO組織:CFOとCSOに機能が分かれ、事業部とも連携が限定的

- 欧米型CFO組織:FP&A機能をCFO配下に統合し、事業部の意思決定を支援

- FP&Aの実務領域:戦略、価格決定、予算統制、投資評価など14分野に渡る

- 現実的アプローチ:協議体の設置で連携・協調の強化から着手

欧米企業ではFP&A導入は一般的であり、近年日本でもCFOの配下の組織としてFP&Aを導入する企業が出てきています。

今回は、欧米型と日本型のCFO組織の違いをご説明するとともに、各企業が「FP&A」機能の強化にどのように取り組んでいるのかも併せてご紹介いたします。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

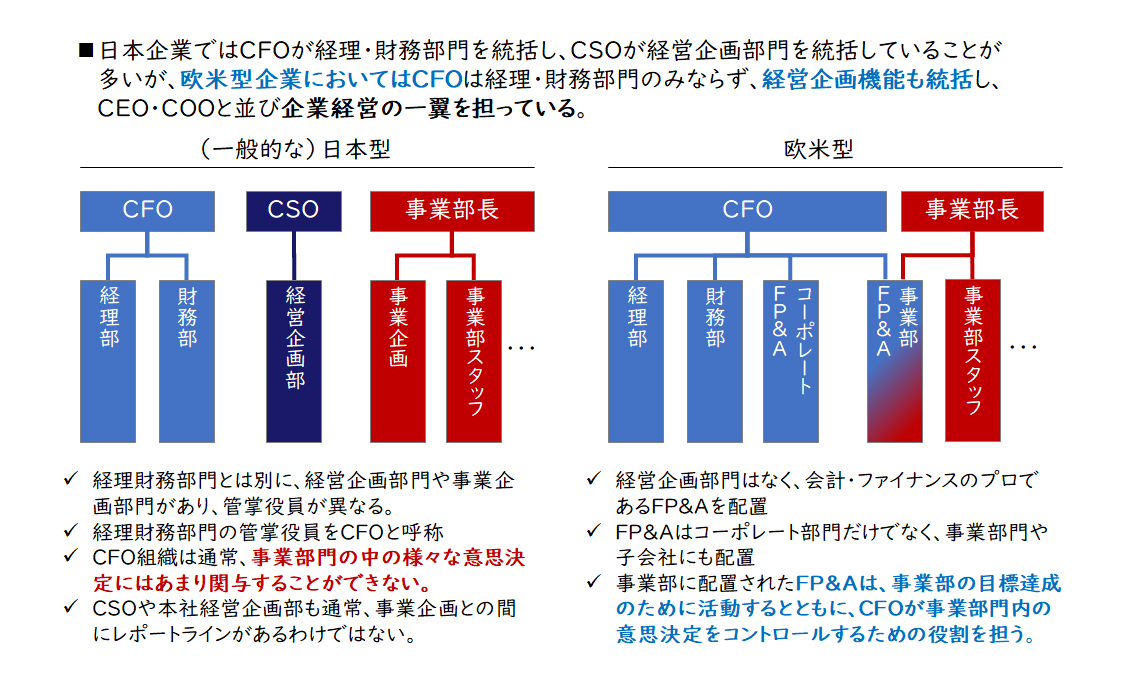

日本型CFO組織と欧米型CFO組織の違い

日本型の組織では、財務経理の機能はCFOの下にあり、将来の戦略を考える経営企画の機能はCSOの下にあり、管掌役員が異なり組織として分かれている場合が非常に多く見受けられます。また、事業部側にも企画部門がありますが、これも本社側のCFO・CSO組織と分かれているため、事業部門の中の様々な意思決定にはあまり関与することができません。

これに対して欧米型の組織では、CFOの下に日本でいう経営企画の役割を担うFP&A(Financial Planning & Analysis)という機能を含める形となっています。本社としてのFP&Aだけではなく、各事業の中のFP&AもCFO配下となっています。事業部に配置されたFP&Aは、事業部の目標達成のために活動するとともに、CFOが事業部門内の意思決定をコントロールするための役割を担います。CFO配下のFP&Aが事業部の意思決定に関与することで、グループ全体の価値創造をドライブすることができるのです。

【図1】日本型CFO組織と欧米型CFO組織

FP&Aの主な機能

ここで改めてFP&Aが持つ機能についてご説明します。

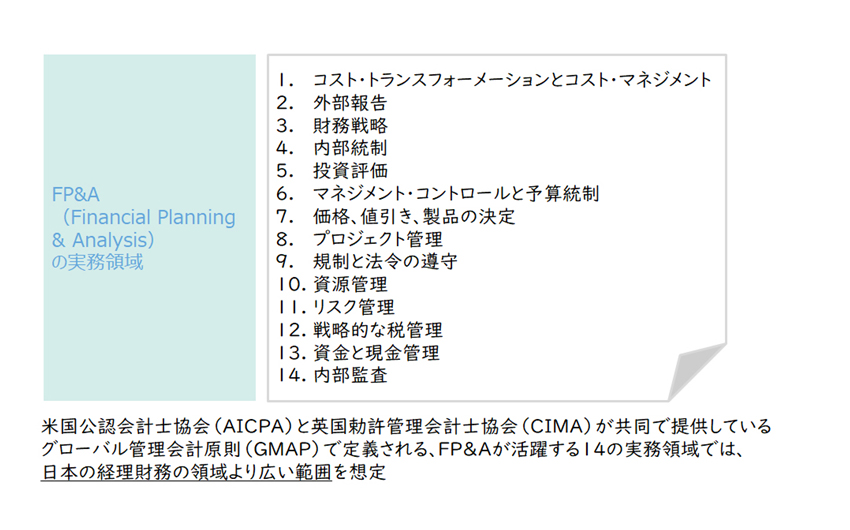

以下に、米国公認会計士協会(AICPA)と英国勅許管理会計士協会(CIMA)が共同で提供しているグローバル管理会計原則(GMAP)に定義されている、FP&Aの14の実務領域をあげました。

1.コストの変質とコスト・マネジメント

2.外部報告

3.財務戦略

4.内部統制

5.投資評価

6.マネジメント・コントロールと予算統制

7.価格、値引き、製品の決定

8.プロジェクト管理

9.規制と法令の遵守

10.資源管理

11.リスク管理

12.戦略的な税管理

13.資金と現金管理

14.内部監査

「7.価格、値引き、製品の決定」といった領域まで担うには事業部側にしっかり入りこむ必要があるため、本社側だけでなく事業部側にもFP&Aを配置し、本社側と事業部長両方にレポートさせるという形になるのです。

【図2】FP&Aの機能

各企業が直面する課題や取り組み

グループ横串での「FP&A」機能を強化するため日本企業はどのように取り組んでいるか、どのような課題に直面しているか、三点ご紹介いたします。

1.グループ経営基盤の構築

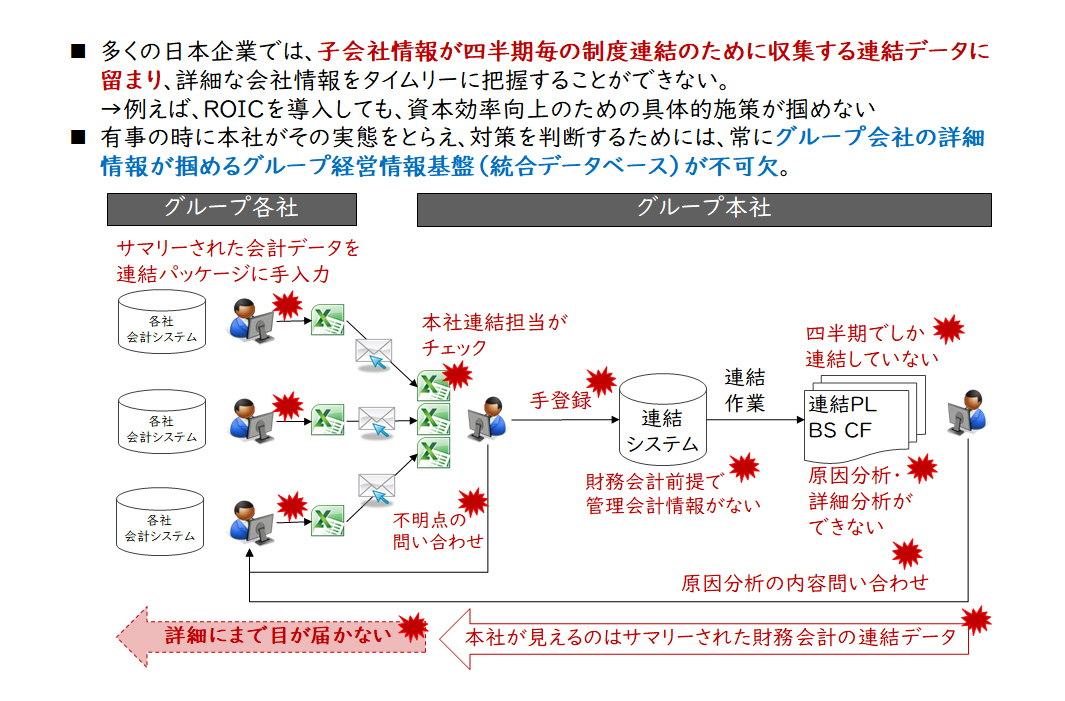

まず、多くの企業の方からお聞きする課題として、グループ経営基盤の構築があげられます。

グループ横串でのFP&A機能の強化を進めていく上では当然グループ全体の事業データ収集が必要になります。きちんとデータを押さえなければ十分な議論ができず、コントロールが不十分になってしまいます。しかし現状は、グループ会社が多数存在する中で、システム・データが統一されておらず、何とか人手で収集しようとしてはいるものの、収集しきれなかったり、オペレーション的に負担が大きく疲弊してしまっていたりして、多くはその先の議論が十分できていません。

【図3】グループ経営情報基盤の必要性

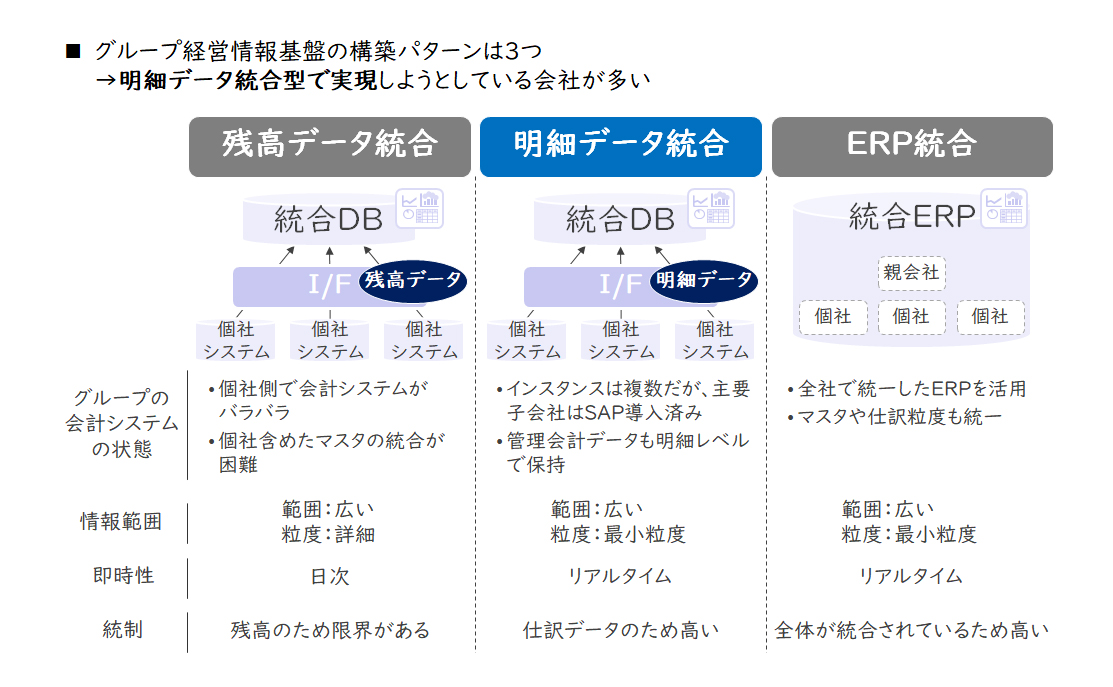

当然、グループ全体でシステム統合するのが理想ですが、実現にはかなりのコスト・時間がかかります。そこでシステム統合と並行して、まずは各グループ会社の残高データをインターフェースで収集し統合データベースを作るというところからはじめ、さらにその先で明細レベルのデータ収集を実現していくことで、FP&Aで活用可能なグループ経営情報基盤を構築していくことが一般的です。

【図4】データ統合の型

2.他部門との分担・連携

前述の通り多くの日本企業では財務経理部門を主とするCFO組織だけでFP&A機能が完結しないため、経営企画部門などの他部門と機能を分担しています。

財務経理部門が計数データの分析・作成を担当し、事業戦略の立案を経営企画部門が担当し連携するといった形態です。現状分担・連携により必要機能としてはなんとか網羅できているものの、一方で本社側と事業側には隔たりがあり、情報連携・統制に苦労されています。

また、開示などの投資家とのコミュニケーションといった観点で最終的にはCFO側でとりまとめる必要があるため、将来的にはCFO組織の機能としてまとめ、欧米型にシフトしていかなければいけないという意見も増えてきています。

3.オペレーション業務の効率化

FP&Aは主にビジネスアドバイザーという戦略的機能を担うものですが、限られたリソースの中で戦略的機能を強化していくには、どうしても従来の財務経理などのオペレーション業務の負担がネックとなります。このようなリソース確保の課題に対しては、基幹システムのグループ統合や自動化ツール導入により業務効率化を図り、まず余力創出していこうとする企業が増えています。

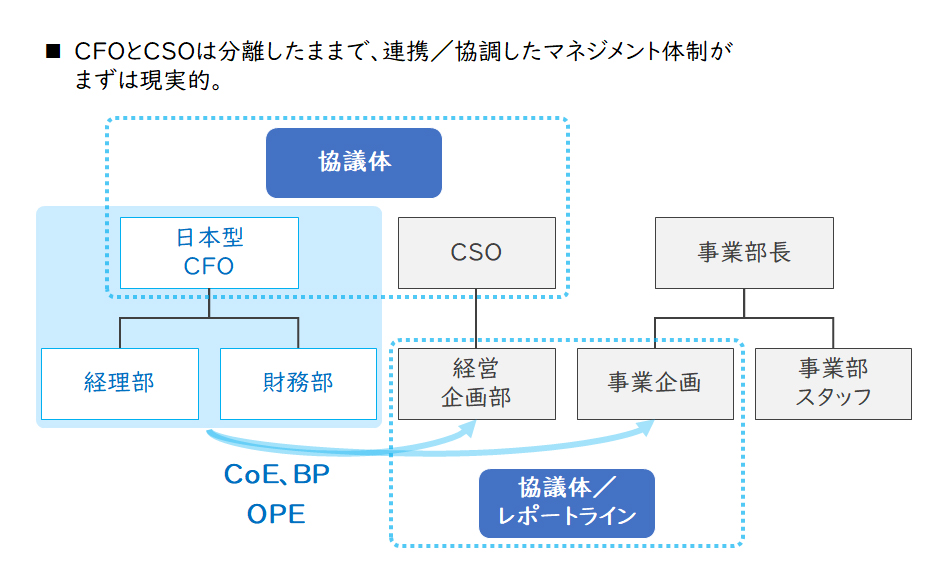

まずは現実的な協議体整備から始め、自社に合うCFO組織・FP&Aの形を模索する

各社様で様々取り組まれている通り、FP&A強化は是非とも進めていきたいものの、いきなり欧米型CFO組織にコンバートすることは現実的ではありません。

現実解としては、CFOとCSOの協議体、そして、本社側の財務経理部門・経営企画部門、事業部側の企画部門の協議体を置き、組織としては分かれているものの連携・協調によるマネジメント体制強化を図っていくことではないでしょうか。

【図5】協議体/レポートラインの整備

とはいえ、事業特性や組織の成り立ちが多岐に渡る中で必ずこれが正解という型はないため、自社に合う形のCFO組織とFP&A機能のありかたを模索していくことが重要です。

今回は、欧米型と日本型のCFO組織の違いをご説明するとともに、各企業が「FP&A」機能の強化にどのように取り組んでいるのかをご紹介させていただきました。詳細については、是非お問い合わせください。

関連サービス

#グループ・グローバル経営管理

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション