Trust but Verify経営のすゝめ

そこで今回は、グループガバナンスを強化するためにCFOラインにおいてTrust but Verify経営をどのように実現するかのポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

Trust but Verify経営とは何か

日本企業は事業部門やグループ各社へのガバナンスが弱いといわれています。事業部門やグループ各社へ権限を委譲し自主的に運営を目指すのは結構ですが、任せすぎてどちらかというと放任経営になっている企業も多く見受けられます。事業部門やグループ会社を信頼し、権限を移譲することは基本ですが、常に事業部門やグループ会社の現状を把握し、何かあったら本社が介入するのがTrust but Verify経営です。

Trust but Verifyはもともとロシアのことわざで、日本語でいえば「信ぜよ、されど確認せよ」という意味です。アメリカのロナルド・レーガン大統領が、旧ソ連のゴルバチョフ書記長と会談する時にこの言葉が多用され、世界に広まったといわれています。

これを経営に応用したのがTrust but Verify経営です。

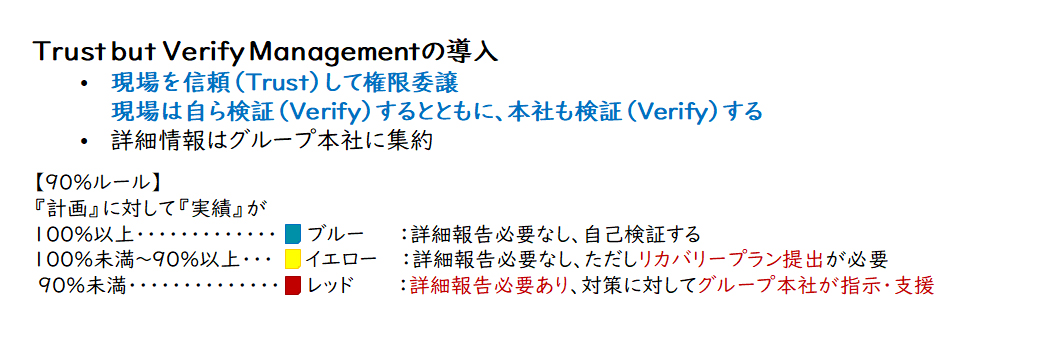

例えば、あるグローバル企業ではTrust but Verifyの考え方に基づき、グループ会社の経営状況に応じて、関与の仕方を工夫しています。

【図1】グローバル企業の Trust but Verify経営

こうしたTrust but Verify経営は、下記2つのガバナンスを用意しなければ実現できません。

① 組織によるガバナンス

② データによるガバナンス

今回はこの2つガバナンスについて、構築ポイントを次章よりご紹介します。

① 組織によるガバナンス

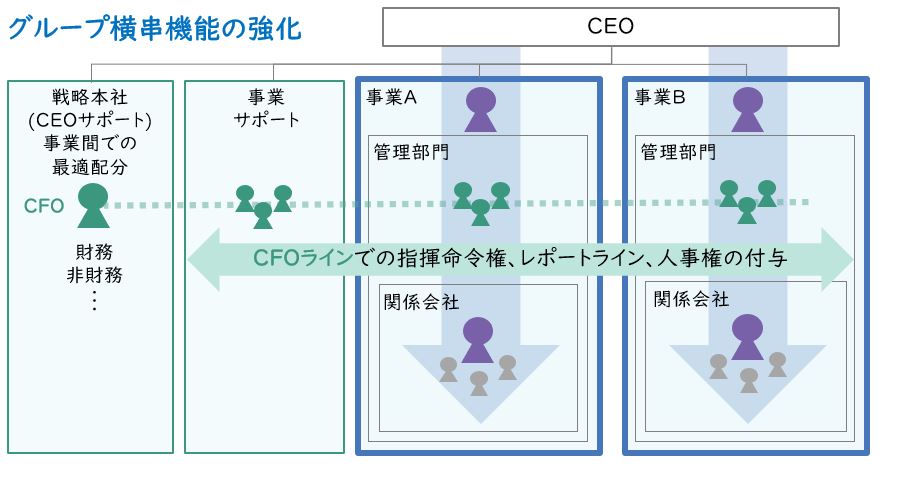

グループ横串機能の必要性

今の日本企業の多くは求心力としてのグループ横串機能が弱く、事業部門やグループ各社をグリップできていないことも事実です。事業部門やグループ会社から本社へのレポートラインも整理されておらず、本社の各部門から現場に似たような問い合わせが行われ、現場を混乱させているケースもよく見受けられます。グループガバナンスの強化のためには、CFOラインとしてのグループ横串機能の強化が不可欠であり、そのための組織設計やコミュニケーション設計などをしっかりしなければいけません。

【図2】 CFOラインにおけるグループ横串機能の強化

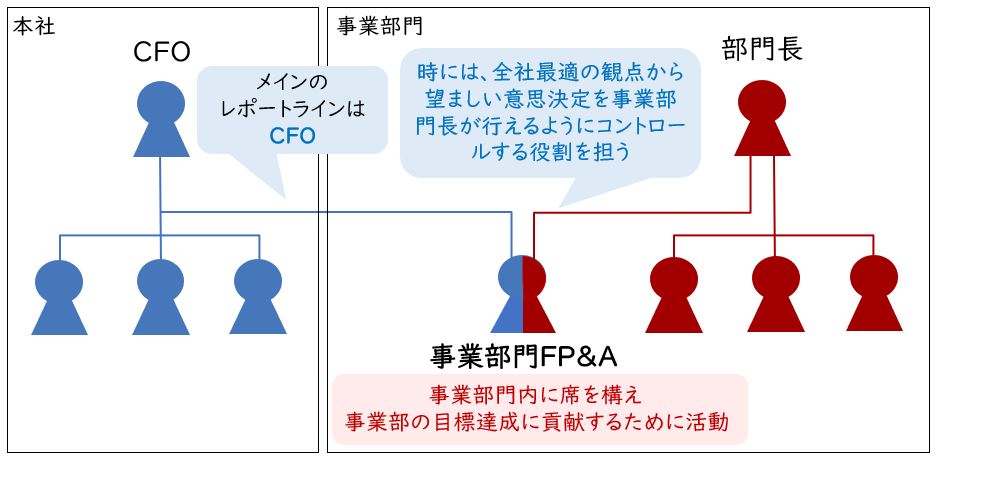

グループ横串機能のキーとなるFP&Aの設置

FP&A(Financial Planning & Analysis)はファイナンス部門ですが、計画立案や分析、経営への提言などを中心に行う組織です。グループ横串機能を強化するためには、このFP&Aを事業部門にも設置することが重要です。事業部門FP&Aは、事業部門の中で事業部の目標達成のために活動しますが、同時にCFOの命を受けて全社最適の観点から望ましい意思決定を事業部門長が行えるように、事業部門をコントロールする役割(事業部門コントローラー機能)を果たします。

【図3】事業部門FP&Aの役割

事業部門FP&Aは、さまざまな意思決定やマネジメントに関わっていく役割を担っているため、事業部門における「ミニCFO」ともいえます。

② データによるガバナンス

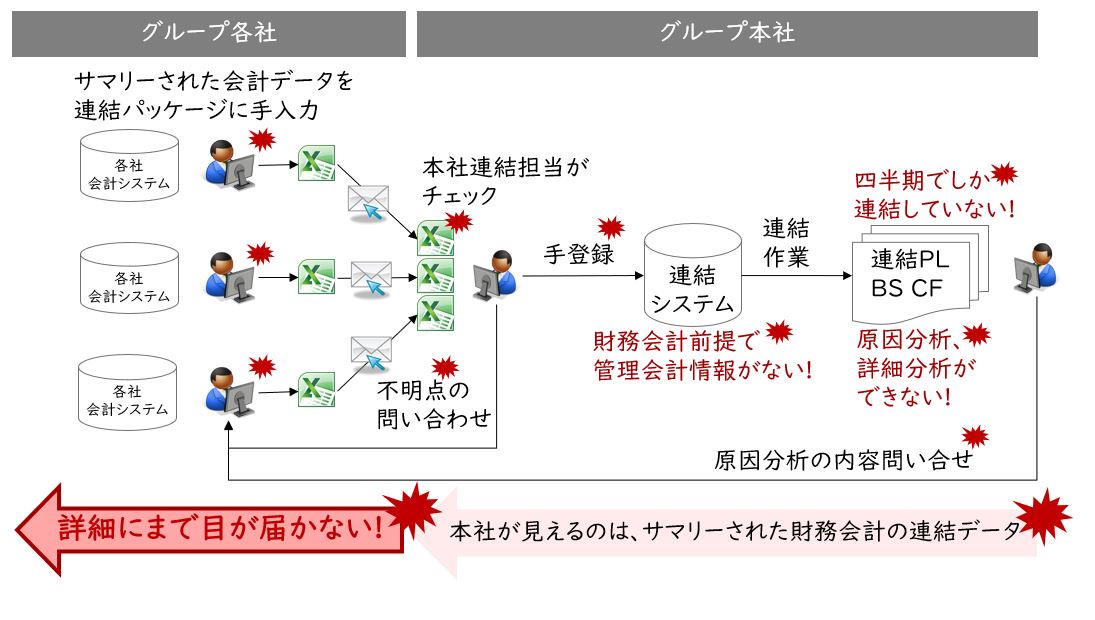

日本企業の稚拙なデータガバナンス

多くの日本企業では、検証(Verify)するためのデータがありません。一般には、子会社情報が四半期ごとの制度連結のために収集する連結データにとどまりますが、詳細な子会社情報をタイムリーに把握することができないことが多いのです。

【図4】一般的な日本企業のデータガバナンスの現状

このような状態では、例えばROICを導入しても、資本効率向上のための具体的施策がわからないといったことを嘆いている企業もあります。

データガバナンスのための情報基盤の構築

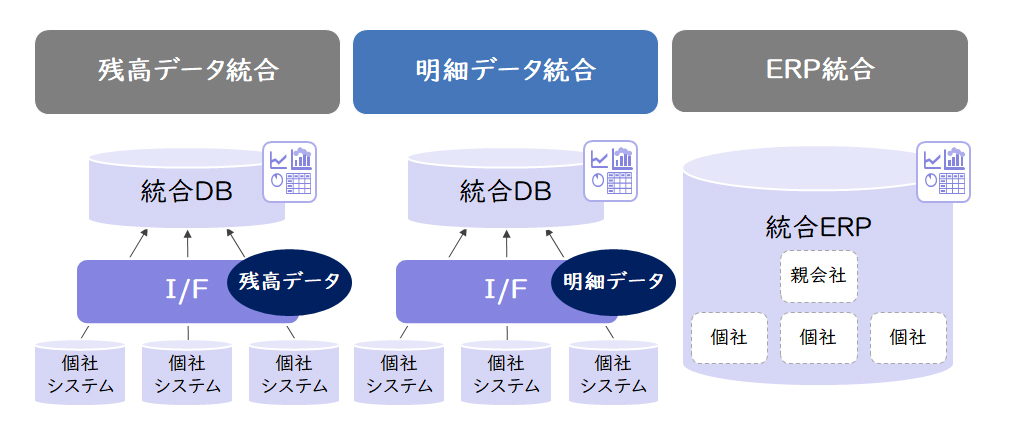

有事の時に本社がその実態をとらえ、対策を判断するためには、常にグループ会社の詳細情報を掴めるグループ経営情報基盤(統合データベース)が不可欠です。このグループ経営情報基盤の構築パターンは、大きく分けて残高データ統合型、明細データ統合型、ERP統合型の3つがあります。

【図5】グループ経営情報基盤の構築パターン

本来ならERP統合型が望ましいのですが、マスタ統一やプロセス統一など超えなければいけないハードルが高いため、昨今では明細データ統合型で実現しようとしている会社が多くなっています。

明細データ統合型の構築のポイント

明細データ統合型は、グループ会社おいてある程度は同一のERPを導入しているが、それぞれのマスタが統一されていないプロセスの違いがあるようなケースで利用されます。

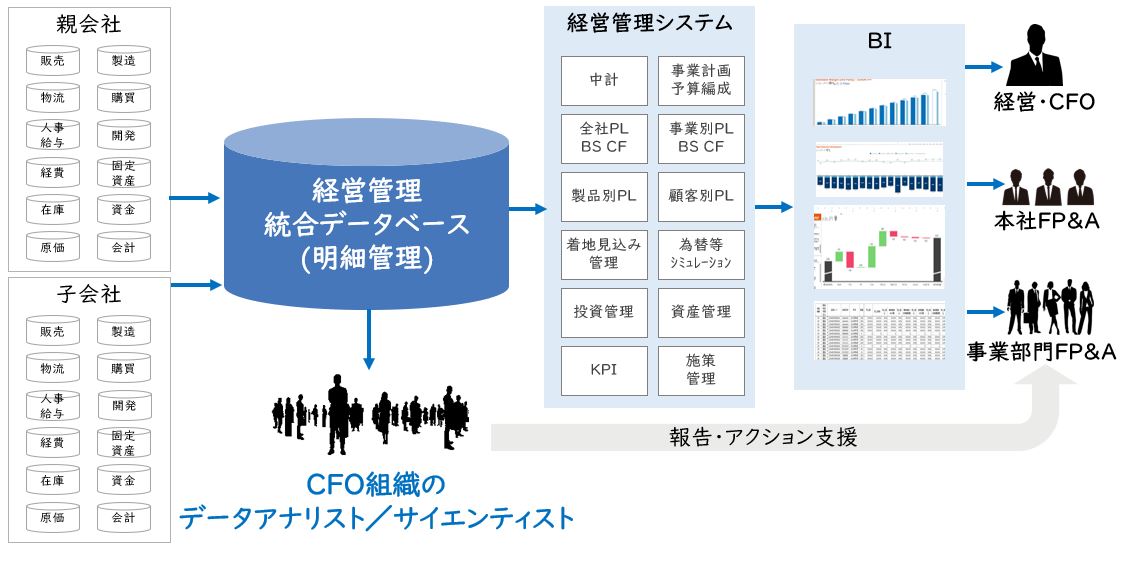

【図6】明細データ型のグループ経営情報基盤のイメージ

まずは、それぞれ上流のシステムから明細単位でデータを収集し統合データベース構築をしなければいけません。マスタ等が統一されていない場合は、データ収集段階で各データを読み替えることが必要です。

しかし、すべてのマスタを読み替えるためには膨大な変換マスタを作らなければならず途中で頓挫することが多いため、2:8の法則にしたがい2割の重要な部分のみを統一していくことをお勧めします。

次に、明細データをベースとした経営管理システムを構築します。

経営管理システムでは、各階層で有益な情報提供と詳細な分析を実現するため、事業別、製品別、顧客別等の切り口で経営情報を加工していきます。こうした場合も、全てに正確性を求めるのではなく、重要な部分に的を絞っていくことが重要です。

例えば、ROICを重要な経営指標とする場合、事業別にB/Sを分割することが必要ですが、共通の資産を細かく配賦しても事業サイドに理解されないことも多いので、納得性のある分割を考えることが重要です。

今回は、グループガバナンスを強化するためにCFOラインにおいてTrust but Verify経営をどのように実現するかのポイントをご紹介しました。詳細については是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション