【コンサル視点の原価管理】

⑥ライフサイクルコスト・利益管理とは?

この記事の要約

本記事では、コンサル視点から「ライフサイクルコスト・利益管理」の重要性と実践方法を解説します。

製品やサービスの全期間にわたる原価管理を通じて、持続的な利益最大化を目指す手法を紹介し、従来の単年度原価管理との違いや戦略的な活用ポイントを明確にします。

この記事を読むとわかること

- ライフサイクルコスト管理の基本概念とコンサルティング視点での意義

- 利益管理と原価管理の連携による持続的な収益改善手法

- 製品・サービスのライフサイクル全体を見据えた戦略的原価管理の実践ポイント

一方、自社製品がどれだけ利益を生み出せているか把握できている企業はどれだけあるでしょうか。毎月/毎期での会社全体、さらに製品別の利益把握まではできていても、製品の生涯を通じたコスト・利益を把握している企業はそれほど多くないのではないでしょうか。では、ライフサイクルでのコスト・利益管理とは、各企業で従来行ってきた管理とは何が異なるのでしょうか。また、ライフサイクル全体を通じた把握によって何が見えてくるのでしょうか。

そこで本稿では、以下を中心に解説します。

-ライフサイクルコスト・利益管理とは何か?

各企業が従来行ってきたコスト・利益管理と何が異なるのか?

-ライフサイクルの考え方はなぜ必要か?

どのように企業の利益最大化につなげることができるのか?

ライフサイクルコスト・利益管理とは何か?

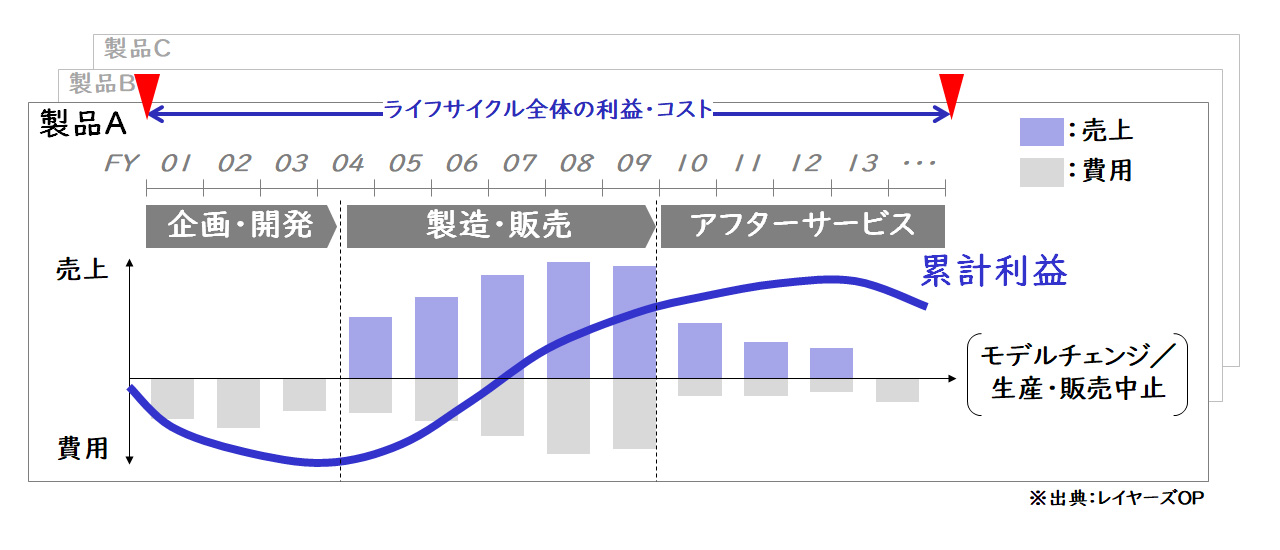

ライフサイクルコスト・利益管理とは、製品ごとに関わる全ての売上・コストを対象として、製品が生涯にわたって稼ぐ利益を管理・最大化するための取り組みです。

【図1】ライフサイクルコスト・利益管理とは?

一般的に、製品には大まかに以下のフェーズが存在します。

-企画・開発

-製造・販売

-アフターサービス

製品ごとの売上・費用を捉えると、製品を市場に送り出すまでは企画・開発コスト・量産に向けた投資等により、長い場合では数年単位で費用だけが発生し続ける状態となります。量産開始後も製造・販売のためのコストは発生しますが、製品およびアフターサービスの売上によってそれまでの投資費用回収を目指します。そして、最終的には需要の変化や製品の陳腐化などを受けて売上が減少し、モデルチェンジおよび生産・販売自体中止の判断を行うという一連の流れが一般的です。

製品のライフサイクルコスト・利益管理では、その流れを通じて累計でどれだけ費用が発生し、累計の売上によってどれだけ利益を獲得できたかを把握・評価します。そのうえで、次世代の製品ではどのように利益を稼ぎ、どのようにコストを抑えるかの検討につなげます。ライフサイクルでの累計利益は、ライフサイクル全体での発生費用・売上によって決まります。

評価の観点として、以下の例が挙げられます。

- 新製品の開発に費やした研究開発費が、狙いどおりの額に収まっていたか

- 製品が、上市から終売に至るまでに投資回収に見合った売上額を獲得できていたか

では、各企業が従来行ってきたコスト・利益管理の範囲とは何が異なるのでしょうか。

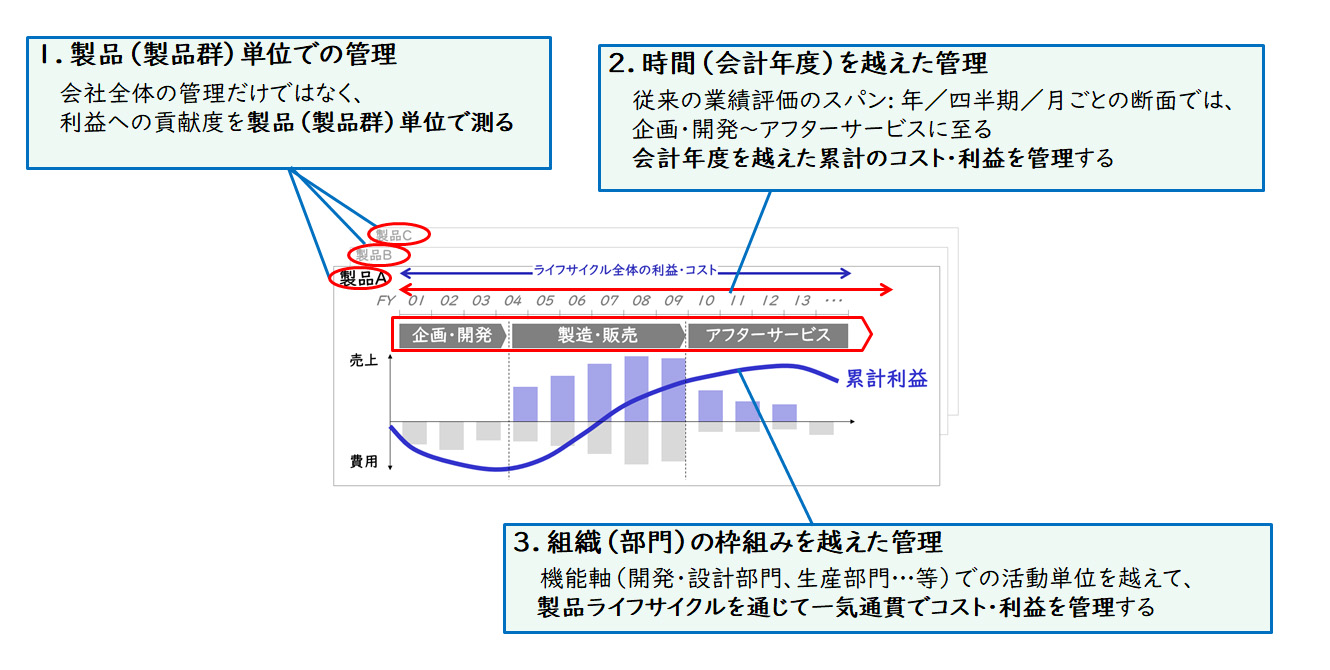

まず、製品の生涯にわたる売上・コスト・利益を捉えるためには、会計年度(年次)や月次の軸を越えた視点が必要となります。皆様の企業で従来から行っている月次の評価ですと、企業活動の結果として「その月に」どれだけの売上を獲得し、どれだけコストがかかったかという視点での把握となります。しかしその視点だけでは、先ほど紹介した開発費の発生総額をトータルで評価することや、製品の終売に至るまでの売上ボリュームからみた製品ごとの採算性評価まで行うことは難しいでしょう。

さらに、製品ごとの売上・費用を一気通貫で把握するためには、開発・設計、生産、販売等の各部門(機能軸)が持つ情報を総合しつつ、各部門を交えた視点が必要となります。

【図2】ライフサイクルコスト・利益管理の3つのポイント

なぜ、ライフサイクルの視点が必要なのか?

先ほど紹介したとおり、ライフサイクルでコスト・利益を把握することは自社製品の過去の累計利益を把握したうえで、今後の製品ではどのように利益を稼ぎ、コストをどのように低減・適正化すべきであるかを考える活動そのものです。ライフサイクルでのコスト・利益を把握した結果、従来行ってきた年/月などの期間評価だけでは気づくことができなかった製品別の利益獲得状況を明らかにすることが可能です。では、なぜライフサイクルの視点が必要なのでしょうか。

当然のことながら、各製品がライフサイクル全体でどれだけ利益を獲得できているかは、企画・開発~終売に至る一連のライフサイクルを終えた時点で初めて判明します。このように聞くと、終売した製品の「過去の」利益創出状況を見ること(=死亡診断書)になるため、その目的は何なのかと思われる方もいるかもしれません。

ライフサイクルコスト・利益で最も重要なことは、過去の製品における生涯利益をライフサイクルの事後に把握することだけではありません。過去の製品の生涯利益をもとに、将来売り出す次世代の製品ではライフサイクルのどのフェーズでどれだけ利益を稼ぐ戦略とするのかを検討し、ビジネスモデルの転換につなげることなのです。その結果、例えば次世代製品の利益シミュレーション等に活用が可能です。

では以下より、ライフサイクル視点でのコスト・利益把握の活用事例として、ビジネスモデルの転換を図った事例や、利益の最大化に向けて生産・販売・在庫計画の見直しにつながった事例をご紹介します。

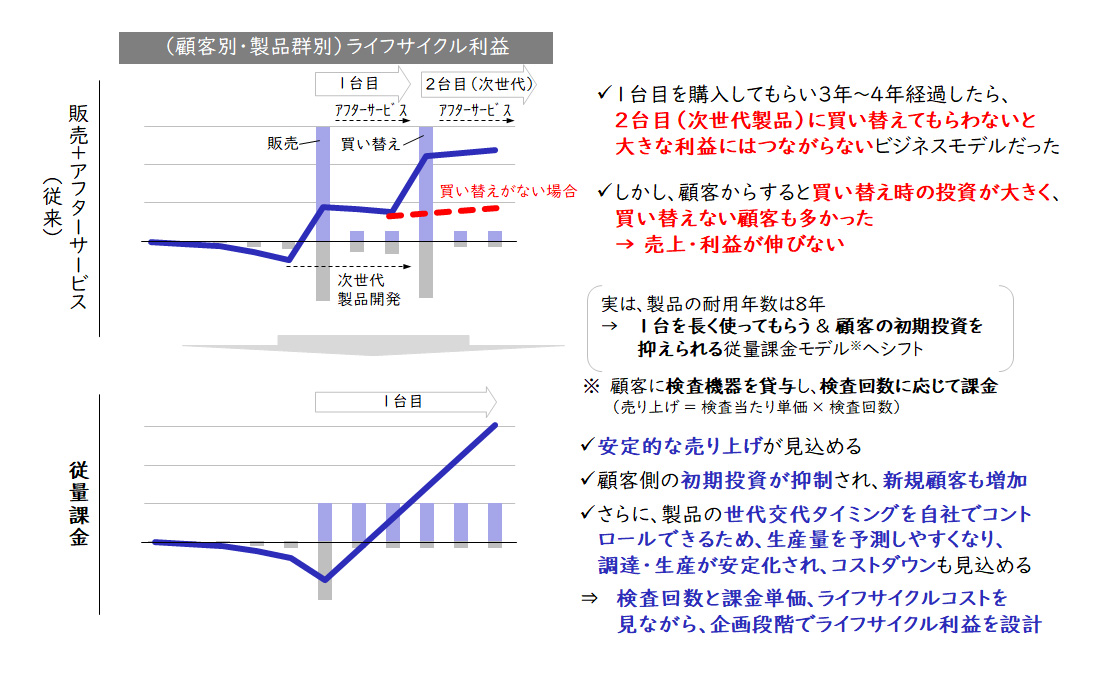

事例①:利益創出につながるビジネスモデルへの転換(検査機器メーカー事例)

研究機関や医療機関等で使われる検査機器のメーカーの事例を紹介します。

この企業では従来、機器の販売に加えてアフターサービスを行っており、売上・利益の増大化に向けて、ある製品のライフサイクルコスト・利益を算出しました。すると、1台目の機器を購入した3年~4年後に次世代の機器を2台目として買い替えてもらえた場合には累計の利益も伸びが見られたものの、買い替えが無い場合には利益を獲得できないビジネスモデルであることが浮き彫りとなりました。背景として、顧客からすると高価な機器を買い替えるための投資額が大きく買い替えない顧客も多かった実態があり、結果として売上・利益が伸び悩んでいました。また、この機器の耐用年数は8年であり、元々想定していた買い替えのスパンよりも耐用年数の方が長いという状況もありました。

【図3】事例①:利益創出につながるビジネスモデルへの転換(検査機器メーカー事例)

そこで、次世代モデルへの買い替えを積極的に促すのではなく1台の機器を長く使ってもらい、かつ顧客の初期投資・買い替え投資を抑えられる従量課金モデルへシフトすることを検討しました。具体的には、顧客に検査機器を貸与したうえで検査回数に応じて課金するビジネスモデルへの転換でした。従量課金モデルでは、安定的な売上が見込めるだけでなく顧客側の初期投資が抑制され新規顧客の増加も狙えます。加えて、製品の世代交代タイミングを自社でコントロールできるため各製品の生産量を予測しやすくなり、調達・生産が安定化されコストダウンも見込めます。

この企業では、これらの検討結果も踏まえて、検査回数を予測しつつ、課金単価とライフサイクルコストを見ながらライフサイクル利益を予め設計したうえでビジネスモデルの転換を図り、売上の安定化と利益拡大を図ることができました。

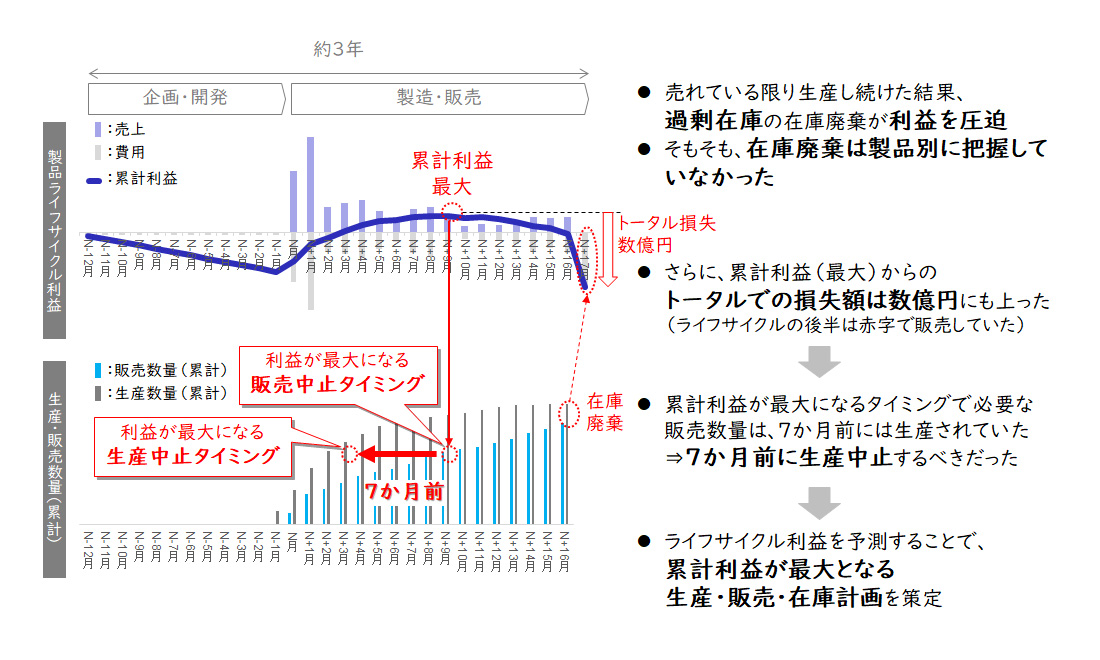

事例②:利益が最大となる生産打ち切りタイミングの見極め(デジタル家電メーカー事例)

この企業が取り扱う商材はデジタル家電であり、製品のライフサイクルは3年程度と短く、修理サービスはあるものの基本的には売り切りのビジネスでした。

【図4】事例②:利益が最大となる生産打ち切りタイミングの見極め(デジタル家電メーカー事例)

この企業においても、ライフサイクルの考え方をもとにある製品のコスト・利益を算出しました。

結果、上半分のグラフで示したとおり、製造・販売のフェーズの途中で累計利益が最大となったものの、最終的な累計利益はマイナスに転落していることが分かりました。

これに対して、下半分のグラフで累計の生産・販売数量を比較すると、製品が売れている限り生産し続けた結果として過剰在庫が多く発生し、それらの廃棄額が利益を圧迫していることが判明しました。

この企業では在庫廃棄を製品別には捉えられていなかったため、在庫廃棄によって各製品の利益がどれだけ圧迫されていたかが見えていませんでした。さらに、累計利益が最大になった時点から見ると、ライフサイクルの後半は赤字で販売していたことも分かり、総利益損失額は数億円にも上っていました。

生産・販売数量とライフサイクル利益の関係を分析すると、累計利益が最大になるタイミングで販売中止を判断できていれば、利益が最大のまま製品ライフサイクルの終了を迎えられていたことが分かります。

さらに、その時点で必要な販売数量は実は7か月前には生産されていたということも分かります。

言い換えれば、累計利益が最大になる7か月前には生産を中止すべきだったということです。

この企業では、この分析結果をもとに次世代製品のライフサイクル利益を予測し、累計利益が最大となるように生産・販売・在庫計画の策定方法を見直すアクションにつなげることができました。

なお、「累計利益の最大化」と聞くと、量産開始後における需要予測の精度向上や在庫数量の適正化などをイメージされる方も多いかと思いますが、視点は必ずしもそれだけではありません。ある日用品メーカーの例を紹介すると、量産前に予めライフサイクルでの総製造数量を定めておき、仮に量産開始後に需要が急増したとしても追加の量産は行わない「作り切り」の思想を採っています。

機会損失の考え方に基づけば、「売上が伸びているならば量産を続けるべき」と考えがちですが、この企業の軸は「需要に応じてどれだけ多く売り、利益を稼げているか」ではなく、「各製品が、あらかじめ立てていたライフサイクル全体での利益目標を達成できているか」にあるといえます。機会損失を避けるために製造を続けることと、作りすぎによる不良在庫・廃棄コストの発生は表裏一体です。ライフサイクル全体での利益最大化を念頭に置いて、どのような戦略を採るべきかを検討することが必要となります。

まとめ

レイヤーズ・コンサルティングでは、製品ライフサイクルコスト・利益を把握し、利益を最大化するための取り組みとして、以下の例のようなテーマに関する支援も行っております。

-各製品に対する、ライフサイクル視点での累計利益のクイック試算

-利益最大化に向けたビジネスモデル見直し・設計の検討

-ライフサイクルコスト・利益管理の導入に向けた仕組み・体制の構築支援

「製品別のライフサイクル管理の考え方は見聞きしたことがあるものの、何から取り組み始めたらよいか分からない」といったお悩みをお持ちの方も、是非一度レイヤーズ・コンサルティングにお問い合わせください。

【今回の記事のまとめ】

- ライフサイクルコスト・利益管理とは、ある製品に関わる全ての売上・コストを対象として、製品が生涯にわたって稼ぐ利益を管理・最大化するための考え方。製品の生涯にわたる売上・コスト・利益を捉えるために、従来のコスト・利益管理とは異なり、会計年度の軸や機能軸(開発・設計、生産、販売等の各部門)の枠組みを超えた把握が必要。

- ライフサイクルでコスト・利益を把握することは、自社製品・サービスの利益をどのように稼ぎ、コストをどのように低減・適正化すべきであるかを考え、ビジネスモデルをデザインする取り組みそのもの。過去製品の累計利益を把握するだけでなく、次期製品ではライフサイクルのどの局面で利益を稼ぐべきであるか戦略検討・シミュレーションを行いながら、より利益創出に資するビジネスモデルへの転換などに活用できる。

【シリーズ記事一覧】

第1回記事:【コンサル視点の原価管理】①今さら聞けない…でも知っておくべき原価管理のポイント

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第3回記事:【コンサル視点の原価管理】③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

第4回記事:【コンサル視点の原価管理】④「万能な原価」を作り上げることは難しい

第5回記事:【コンサル視点の原価管理】⑤原価情報への要求にどう応えるべきか

第7回記事:【コンサル視点の原価管理】⑦価格競争力を生むコスト戦略(前編)

関連サービス

#サプライチェーンマネジメントオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

職種別ソリューション