【コンサル視点の原価管理】

④「万能な原価」を作り上げることは難しい

この記事の要約

原価管理において「万能な原価」を追求することは、多様な業務環境や製品特性の違いから非常に困難です。

そこで本記事では、コンサル視点から原価の多様性と適用範囲の限界を解説し、実務での効果的な原価管理手法の理解を深めます。原価管理の最適化を目指す経営者や管理者に向けた実践的な視点を提供します。

この記事を読むとわかること

- 万能な原価の難しさ:一つの原価体系で全ての製品やサービスを正確に評価することは困難。

- 業務環境の多様性:製造業からサービス業まで、業種ごとに適した原価管理手法が異なる。

- 原価管理の目的:単なるコスト計算ではなく、経営判断を支える情報提供が重要。

- コンサル視点の提案:柔軟かつ状況に応じた原価管理の設計が、経営効率向上に寄与する。

そこで本稿では、以下ポイントを中心に解説します。

-原価の活用目的が異なれば、それに応じて必要な原価情報の範囲・粒度も異なること

-多様な要求を全て満たすような「万能な原価」を作り上げることは難しいこと

原価情報を何に活用するか ~①売価(利益・原価)見積もりの例~

本シリーズの過去記事では、原価情報の必要性に対する経営層⇔現場間の温度差や、活用ニーズの掘り起こし不足により、原価情報を有効活用しきれていない例を挙げながら、原価情報の視える化に対する目的意識の重要性を解説してきました。

では、いざ活用目的を定めたら、どのような原価情報が必要となるでしょうか?

それは、「誰が」「何の目的で」活用するかによって大きく異なります。

本稿では、経営層・現場それぞれが活用する原価情報を例に挙げながら解説していきます。

① (主に)経営層や営業部門 :売価(利益・原価)見積もりに活用する原価情報

② (主に)生産活動の現場 :改善活動に活用する原価情報

まずは、主に経営層が①売価(利益・原価)見積もりに活用する原価情報から見ていきましょう。

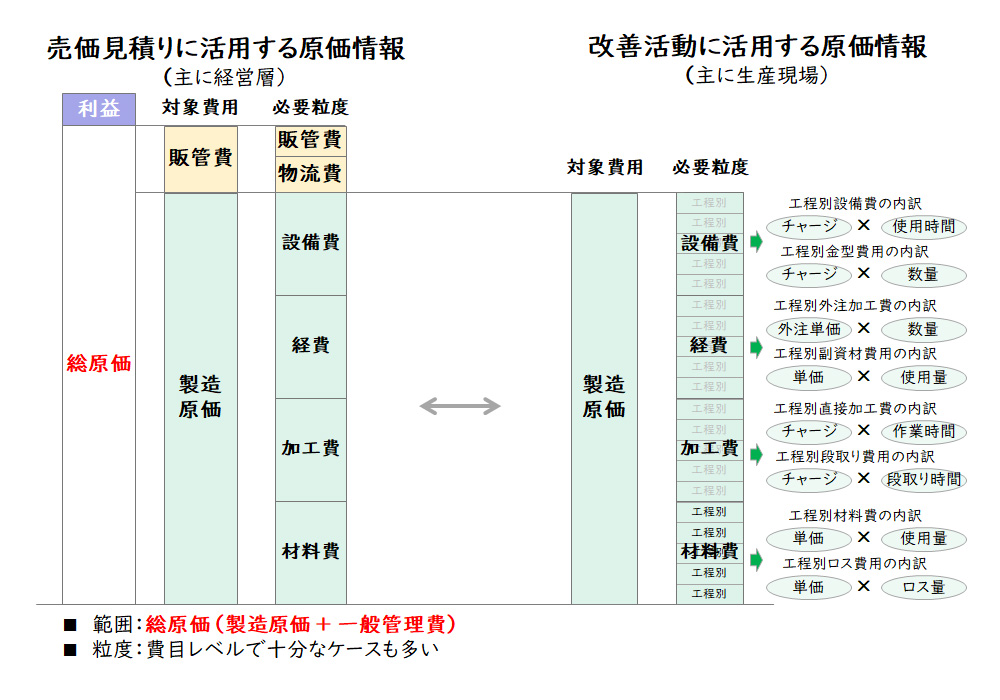

売価は、自社内で発生する原価に対して、企業が狙う利益を設定することで決まります。そのため、原価として捉えるべき金額の範囲は、製造原価だけでなく、販管費も含んだ総原価が必要となります。

-製造原価 :販売品の加工・組立作業、および生産部門の人件費・経費等

-販管費 :広告宣伝費/営業マンの人件費や、本社部門の人件費・経費等

さらに、従来の売価設定で狙った利益を獲得できているか分析するためには、製品別に原価情報を見ていかなければなりません。これらを有効に行うためには、製品ごと・費目ごと(例:材料費・加工費・経費)の金額情報が必要となります。例えば、素材の仕入価格が高騰することで、製品全体の原価がどれだけ上振れするかを見込むためには、材料費の区分が必要となるでしょう。そのうえで、仕入価格の低減余地がないか探したり、売価への転嫁が可能か見極めたりすることにつなげます。

なお、実のところ販管費を含めた「総原価」まで管理しきれている企業はあまり多くないのが実情です。多くの日本企業では、原価改善といえば製造原価を対象とした工場での原低活動をイメージされることも多いかと思いますが、逆に本社費は、原低活動の範疇外のまま手つかずの場合が少なくありません。

ここまで読んでいただくと、「自社では総原価で原価情報を算出できているので大丈夫」と考える方もいらっしゃるかもしれません。しかし、その企業に詳しく話を伺ってみると、製品別の原価見積もりを行うために、以下のような計算を行っていたりします。

- 販管費を、売上高比率で按分

- 販管費を、製造原価×10% など一定比率で計上

この例では、確かに総原価を対象とした計算を行っています。しかし、実際のところ販管費は製造原価や売上高に比例して発生するのでしょうか。売れ筋製品/売れ行きが伸び悩んでいる製品を比べると、売れ筋製品ほど営業工数がかかっていない実態が浮き彫りになるケースもあります。その結果、売上高に応じて按分するよりも、販管費の負担額が下がる製品や上がる製品が明らかになります。

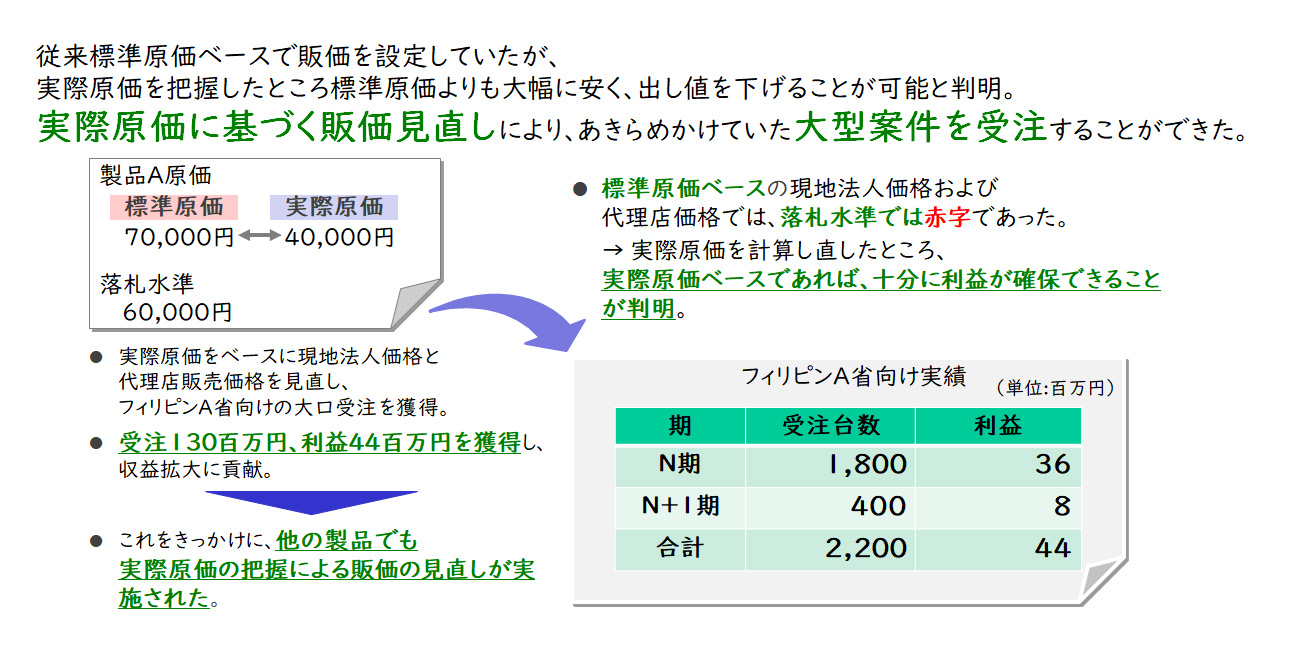

【事例】 実際原価の把握により戦略的な売価設定を実施⇒大口受注を獲得!

精密機器メーカーの事例を見てみましょう。この企業では、製品別実際原価の導入により、従来行っていた製造原価比率による販管費の配賦など、発生実態と因果関係のない基準で配賦を行っていた計算方法を見直しました。その結果、標準原価に対して実は差益の出ている製品が判明したため、販価見直しを行い大口受注の獲得につながったという事例です。

- 標準原価をベースに販売価格を設定していたが、製品別実際原価を導入したところ、標準原価との差異が大きく発生している製品を複数発見

- 差益が大きく発生していると判明した製品は、顧客への販売価格を下げる判断を実施

- その結果、販売先からの大口受注を獲得し、数億規模の売上増加につながった

【図1】【事例】 実際原価の把握により戦略的な売価設定を実施⇒大口受注を獲得

原価情報を何に活用するか ~②改善活動に活用する原価情報~

次に、主に生産現場に対する②改善活動に活用する原価情報を見てみましょう。

製造現場向けの情報であることから、費用の範囲は製造原価が中心となります。 ただし、経営判断に用いる原価情報とは異なり、現場での原価改善の指標を測ることができる粒度まで落とし込まれている必要があります。言い換えると、材料費・労務費・経費の区分ごとの原価情報が必要なのはもちろんですが、金額の根拠となる「原単位」まで落とし込まれた情報を参照できることが必要となります。

■ 材料費:

単価:材料/部品を、狙った価額どおりに購買するための価格交渉が行えているか

数量:余剰な材料/部品の消費を削減するための工法改善等が図れられているか

■ 労務費・経費:

費用 :操業度に見合った額で費用が発生しているか

原単位(工数・数量など) :予定量どおり費消するための作業改善が図られているか

レート(賃率) :発生費用や原単位に対する原低活動の効果が出ているか

さらに、原価改善の指標に基づく効果測定を有効に行うためには、費用や原単位の情報を次の単位まで落とし込んで把握する必要があります。

-品目の軸:製品だけでなく、原材料、中間品に至る品目別の原価

-組織の軸:工場全体だけでなく、製造直接部門や作業工程別の原価

【図2】活用目的が異なれば、原価情報の範囲/粒度も変わる

以上のように、原価情報の活用目的が異なれば、下記のような情報も変わるのです。

-必要な範囲(製造原価のみ/販管費も含めた総原価)

-必要な粒度(費目別金額のみ/工程別・原単位別情報も含めた内訳)

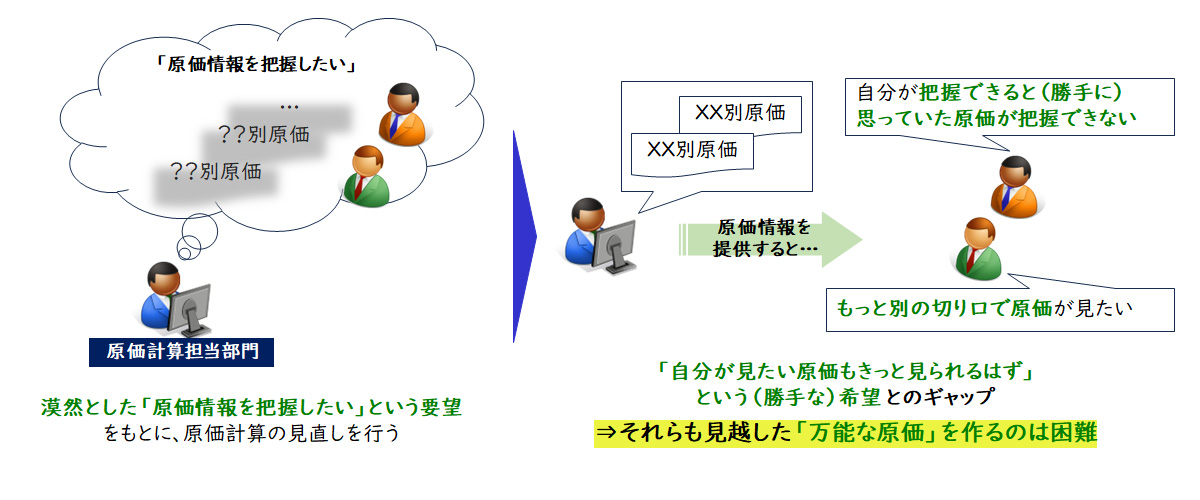

多様な要求を全て満たす「万能な原価」を作り上げることは困難

これまでご紹介したとおり、活用目的に応じて必要となる原価も変わることがお分かりいただけたかと思います。では、活用目的ごとに異なる様々な要求を、1つの計算結果だけで成立させようとするとどうなるでしょうか。

特に、社内管理を目的とした原価情報が新たに取得できるようになると聞くと、つい「その原価情報が自分の知りたい情報を提供してくれる(ニーズを満たせる)」という期待感を抱かれがちです。そのため、経営層での活用/生産現場での活用など、それぞれが必要とする範囲・粒度・タイミングを常に満たすことのできる「万能な原価」を用意しなければならなくなります。

【図3】「万能な原価」を作るのは困難

例えば、生産現場が参照する作業工程別の原単位情報を、経営層がドリルダウンして参照することはほぼ無いかと思いますが、それでもその粒度を保持した情報を参照しなければいけなくなります。また、仮に時間と労力をかけて原価算出ができたとしても、日々刻々と変化する情勢に追従できず、気づけば誰にも使われない原価情報と化してしまいかねません。

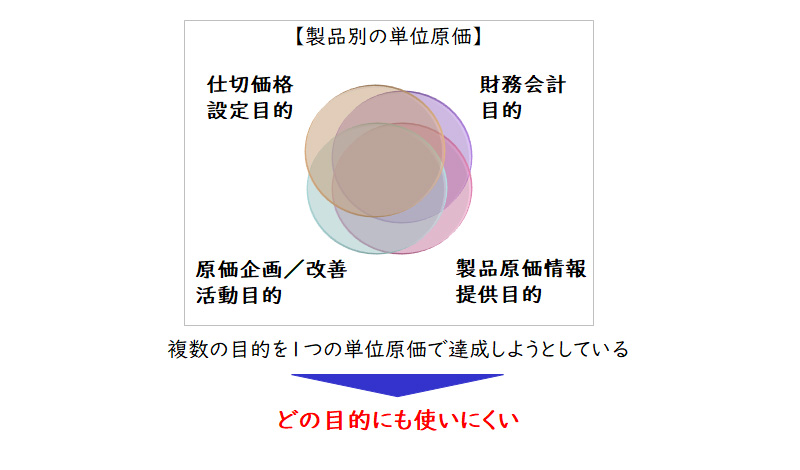

特に、財務会計向けの原価計算だけを行ってきた企業が管理目的での計算を行おうとすると、一種の原価情報で全てのニーズを満たせないかという思考になりがちです。しかし、実際には目的別の範囲・粒度に応じた原価情報を用意しなければ、どの目的にも使いづらい情報となってしまうのです。

【図4】複数の目的を1つの原価で満たそうとすることは難しい

まとめ

当社では、原価計算・原価管理に対する課題の棚卸や、原価管理の目的明確化に向けた支援を多数行っております。「社内で行っている原価計算の見直しに取り組もうとしているが、なかなかうまく進まない」等のお悩みはもちろん、原価企画/原価管理のソリューションにご興味がある方も、是非お気軽にお問い合わせください。活用目的に応じた原価情報の粒度・範囲の違いなど、当社支援事例も交えながらご紹介可能です。

【今回の記事のまとめ】

- 経営層・製造現場の例で示したとおり、原価情報をどのように活用するかにより把握すべき原価の粒度・範囲は異なる。

- 原価情報の把握目的は様々であることから、それらを一種類の情報のみで満たす「万能な原価」を作り上げていくことは大変な負荷がかかる。それだけでなく、仮に負荷をかけて全ての要求を満たす原価を作ったとしても、社内で活用されない恐れもある。

【シリーズ記事一覧】

第1回記事:【コンサル視点の原価管理】①今さら聞けない…でも知っておくべき原価管理のポイント

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第3回記事:【コンサル視点の原価管理】③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

第5回記事:【コンサル視点の原価管理】⑤原価情報への要求にどう応えるべきか

第6回記事:【コンサル視点の原価管理】⑥ライフサイクルコスト・利益管理とは?

第7回記事:【コンサル視点の原価管理】⑦価格競争力を生むコスト戦略(前編)

関連サービス

#サプライチェーンマネジメントオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

関連するコンサルティング事例

-

大手自動車部品メーカーT社

-

自動車部品メーカーにおける新原価管理制度・システムの構築と導入

-

- 業界:

- 自動車・自動車部品

-

-

世界的な精密医療機器メーカーP社

-

医療機器メーカーにおける原価管理の高度化とグローバル展開に向けた原価管理構想策定

-

- 業界:

- 製薬・医療

-

-

大手自動車メーカーI社

-

自動車メーカーにおける保全/品質コストの適正化に向けたKPI設定

-

- 業界:

- 自動車・自動車部品

-

-

大手自動車部品メーカーU社

-

自動車部品メーカーにおける原価企画体制の再構築

-

- 業界:

- 自動車・自動車部品

-

-

大手精密機器メーカーL社

-

受け身の調達から攻めの調達への変革

-

- 業界:

- 電子・電機

-

-

大手精密機器メーカーL社

-

事務機器メーカーにおける国内生産子会社の統合による調達部品の内製率向上

-

- 業界:

- 電子・電機

-

職種別ソリューション