【コンサル視点の原価管理】

①今さら聞けない…でも知っておくべき原価管理のポイント

◆この記事の要約

原価の見える化は製造業の経営課題として注目されます。特に、製品別実際原価の重要性が理解されつつも、多くの企業では導入に踏み切れていません。背景には、財務会計上の必須性の低さや、標準原価の代替的な役割、そして膨大な工数・負担への懸念があります。だからこそ、原価情報の活用目的を明確にし、自社にとって必要な原価把握のあり方を検討することが不可欠です。

- 製品別実際原価の把握:工場全体では見えない製品単位の差損を特定し、収益性分析や価格見直しの判断材料となる。

- 標準原価との比較評価:標準原価との差から、生産性や計画通りの運用かどうかを評価し、製品別の改善点を明確化。

- 実行を阻む三つの壁:財務会計上の必須性がないこと、標準原価の代替性、把握にかかる工数・期間・費用の大きさ。

- 目的の明確化が成功の鍵:見える化自体を目的とせず、「何に活用するか」を起点に設計すれば、負荷を抑えた導入が可能。

この記事では、そんな方々に読んでいただきたい、原価の見える化に取り組む上で知っていただきたい、以下のポイントと事例をご紹介します。

1.見える化で見たい原価とは具体的に何か

2.原価の粒度で変わる見え方、工場別原価と製品別原価を比較して分かること

3.【他社事例】製品別実際原価を導入し、大口案件を獲得

4.重要と認識されていても、なぜ多くの企業で製品別実際原価が把握されていないのか

原価の見える化に着手する前に

製造業における経営層の多くが、自社の原価が見えないことを課題として認識しています。製造業で原価が分からないということは深刻な問題のように感じられるでしょうし、原価が見えることによるメリットはたくさんあるように思えます。しかし、原価が見えないことの背景にある真の問題や、原価の見える化が何故重要なのかまで深く考えている企業は少ないのではないでしょうか。

多くの原価プロジェクトを見てきた我々コンサルタントからすると、原価の見える化は企業の利益を最大化するための1ステップに過ぎないのですが、原価の見える化だけを目的としてプロジェクトがスタートするケースは珍しくありません。結果、活用目的が明確になっていない状態でプロジェクトが進み、製造現場に余計な業務負荷を強いたり、苦労して導き出した数字が本当に正しいのかが分からなかったり、何に利用したらいいのかが分からなかったりと、十分な成果が得られないままそれまでかけた多くの時間とお金を失ってしまうのです。

これは、企業が原価の見える化を「見えないもの」を「見えるようにする」ための業務改善の一環として捉えてしまっているからかもしれません。しかし、原価の見える化は単なる業務改善ではなく、導き出した数字を元に様々な意思決定を可能にする重要な施策です。上手く活用できれば、製品・サービスに対する精度の高い競争的な価格設定、利益の把握・コントロール、コスト削減のための戦略策定など、企業の経営において重要な取り組みに繋げることができます。

見える化だけで終わってしまい、使われない原価となってしまう失敗のリスクを避けプロジェクトを成功に導くためには、目的を明確にすることの重要性に気づくことや、原価の性質を十分に理解してプロジェクトに取り組むことが必要です。ではプロジェクトに着手する前に、原価の見える化を進める上で知っておきたいポイントを押さえておきましょう。

原価の見える化=製品別実際原価の把握

この記事を読んでいる方の多くは、自社の原価について少なからず課題を感じており、困っているのではないでしょうか。ではその原価とは、具体的にどのような原価を指していますでしょうか。

まずはその答えの1つを明確にしましょう。

財務会計上、原価計算をしていない会社はありません。しかし、「御社は真実の原価を把握していますか」という問いに対しては、自信を持って「はい」と答えられる方は少ないかもしれません。

一方で、「先月の製造活動の中で発生した費用はいくらでしたか」という問いに対しては、「社内の資料やデータを集めれば何らかの数字は分かりそうな気がする」など答えられる方が多い一方、その数字だけでは不十分だと感じているため、原価が見えないという課題に頭を悩まされているのだと推測いたします。ではその真実の原価とは何なのでしょうか。

我々の経験上、それは製品別の実際原価を指していることがほとんどです。では製品別実際原価が把握できていないと何が困るのでしょうか。また、見えるようになると、どのような良いことがあるのでしょうか。

製品別実際原価を見るべき理由

製品別実際原価を工場全体の実際原価と比較すると、なぜ製品別実際原価が重要なのか理解できると思います。

製品別実際原価も工場全体の実際原価も、実際原価という点では同じです。しかし、それぞれの実際原価を標準原価と比較してみると大きな違いが生じます。

ちなみに標準原価とは、過去の実績を元に計算された原価のことで、多くの場合期首にその年度の予算と併せて設定されます。一方実際原価とは、指定された期間に実際に発生した費用・数量を元に計算された原価のことで、その精度は粒度や期間によって変化します。標準原価と実際原価を比較・評価することで、予定どおり生産ができているか評価することができます。この評価を工場全体、製品別それぞれで行った場合にどのような違いが生じるのかを見ていきましょう。

まず、工場全体で標準原価と実際原価を比較した場合を考えてみます。比較した結果、大きな差損が出たとしたら、何かしら手を打つ必要があると考えるかもしれません。しかし、差損がごくわずかだったとしたら、御社はどのような判断をするでしょうか。また、差益が出ている場合はどうでしょうか。設定した標準原価に対して、計画に近いまたは計画を上回る良い結果を出せたと感じ、特に何も手を打たないという方が多いのではないでしょうか。実はここに落とし穴があるのです。

次に、製品別に比較をしていくとどうなるか見ていきましょう。

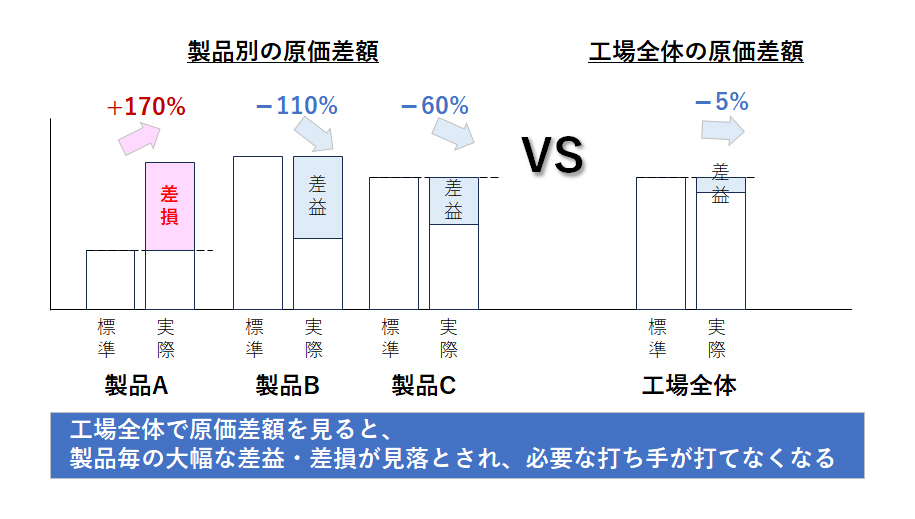

下記の図は、工場全体で小さな差益が出ている状態を製品別にした場合の例を示しています。

【図1】製品別/工場別 原価差額の見え方比較

製品別に標準原価と実際原価を比較すると、製品によっては大きな差損が出ていることが良く分かります。しかし、同じ状態を工場全体一本の原価として評価してしまうと、それぞれの製品の差益・差損が全ての製品に均されて見えることになります。すると、一部の品目に大きな赤字があったとしても、工場全体で差益として数字が出ていれば、問題視されず対処されないままになってしまいます。また、工場全体で差損が出たとしても、どの製品が差損の原因になっているかが分からず、どの製品にどんな手を打つべきなのかが分からなくなってしまいます。

実際に当社が支援を行った企業様でも、製品別実際原価を導入し製品別に評価が可能になったことで、差益の出ている製品の価格の見直しという判断に繋がり大口受注を獲得したという事例があります。

【医療機器メーカー様の事例】

- 標準原価をベースに販売価格を設定していたが、製品別実際原価を導入したところ標準原価との差異が大きく発生している製品を複数発見。

- 差益が大きく発生していると判明した製品について、顧客への販売価格を下げる判断を行った。

- 結果、販売先からの大口受注を獲得し、数億規模の売上増加となった。

このように、同じ実際原価でも捉える粒度が不十分ならば、必要な打ち手を講じることができない懸念があります。原価の見える化を効果的な打ち手に繋げるためには、何のためにどのような原価が必要なのか徹底的に検討することが重要です。

なぜ、製品別実際原価は難しいのか

製品別実際原価の重要性は理解していただけたかと思いますが、理解していても行動に移せない企業が多いのも実態です。様々な理由があるかとは思いますが、代表的な理由をいくつかご紹介いたします。

1つ目の理由は、製品別実際原価を把握できなくても財務会計上の問題がないということです。財務会計の観点から見れば、製品別実際原価は必ずしも必要ではなく、会社全体としてかかった費用さえ把握していれば会社の活動を継続することができます。言い換えれば、会社全体の収益と費用を把握していないと事業活動が継続できないことになるため、会社全体の費用把握を最優先事項とした結果、製品別実際原価の把握まで目が向かないのです。

2つ目の理由は、標準原価の存在です。前述のように、標準原価と実際原価を比較することで生産性の評価を行うことができますが、それ以外にも予算策定、決算の迅速化など様々な活用方法があります。むしろ標準原価のみを活用している企業が多いかもしれません。製品別の実際原価を把握していなくても、標準原価が設定されていればある程度の目的は果たされてしまうため、製品別実際原価を採用しない企業が多いのです。

3つ目の理由は、製品別実際原価の把握にかかる負担(工数・期間・費用)の問題です。これがほとんどの企業が感じている最も大きな理由なのではないでしょうか。製品別の実際原価を把握するためには、製造実績を元にどれだけの工数と費用がかかったのか算出する必要があります。1つの製品だけで考えれば算出方法はシンプルですが、企業が扱っている全ての品目が対象になると莫大な業務負荷がかかってしまい、製造現場からの反発を懸念する方も多いのではないでしょうか。それこそが、製品別実際原価の必要性を感じていても行動に移せない大きな要因と考えられます。

このように、 重要だから実行に移すというように一筋縄には進まないのが製品別実際原価の難しいところです。だからこそ、何のためにどのような製品別実際原価を求めるのかを検討することが重要です。

まとめ

以上のようなポイントを押さえた上で原価把握に取り組めば、タイムリーな価格交渉やターゲット製品を明確にした原価低減活動、的確な根拠を元にしたディスコン判断など様々な目的に活用することが可能です。また、原価把握の目的を明確化することで、多くの企業が課題認識を持つ原価把握のための莫大な工数・負荷を抑制した取り組みに変えることが可能となります。

弊社ではこれまで、「活用のために原価の見える化に取り組みたいけれど、何から手を付けたらいいか分からない」という多くの企業を支援しております。取り組みの第一歩として、是非お声がけください。

【今回の記事のまとめ】

- 見える化で見たい原価とは、「製品別実際原価」を指すことがほとんど。

- 工場別など粗い粒度よりも製品別の原価を捉えることで、どの製品に差損が出ているのかが明確になり、より効果的な打ち手を打つことが可能。

- しかし、財務会計上は製品別実際原価の把握が必須ではないこと、標準原価の活用で一定の目的が達成できること、実際原価把握の負荷が大きい等の理由により、多くの企業では製品別実際原価の把握に至っていない。

【シリーズ記事一覧】

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第3回記事:【コンサル視点の原価管理】③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

第4回記事:【コンサル視点の原価管理】④「万能な原価」を作り上げることは難しい

第5回記事:【コンサル視点の原価管理】⑤原価情報への要求にどう応えるべきか

第6回記事:【コンサル視点の原価管理】⑥ライフサイクルコスト・利益管理とは?

第7回記事:【コンサル視点の原価管理】⑦価格競争力を生むコスト戦略(前編)

関連サービス

#サプライチェーンマネジメント

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

職種別ソリューション