【コンサル視点の原価管理】

⑤原価情報への要求にどう応えるべきか

この記事の要約

本記事では、「万能な原価」を目指す原価計算がなぜ失敗しやすいのかを整理し、活用目的に応じた原価情報の設計方法を解説します。DXによる実績収集や原価管理の高度化が進む中でも、重要なのは“網羅性”ではなく、意思決定や改善活動に直結する原価情報を、必要十分な範囲・粒度で取得することです。測定コストと効果のバランスを踏まえた、実務的な原価管理の考え方を事例とともに紹介します。

この記事を読むとわかること

- 「原価を把握したい」という漠然とした要望ではなく、製品別損益管理や改善活動など活用目的を明確化する重要性

- 「万能な原価」ではなく、企画原価・ライフサイクル原価など目的別原価を使い分ける必要性

- DXによる実績収集を前提にせず、測定コストと効果を踏まえた合理的な情報取得の考え方

- 金額的重要性や費用・原単位のバラつき度合いを基準に、原価計算や配賦方法の優先順位を見極める視点

では、原価情報を作り上げる際に失敗しないためのポイントは何なのでしょうか。

本記事では以下を中心に解説します。

・「様々な切り口で原価情報を把握できること」ではなく、「活用目的に見合った原価情報を作り上げること」が重要であること

・活用目的に応じて、注力すべき箇所を見極めたメリハリのある情報取得をすべきであること

活用目的に応じた原価情報を作り上げる

前回の記事(④「万能な原価」を作り上げることは難しい)で紹介したとおり、新たに原価情報を取得しようとする取り組みに対しては様々な期待感を抱かれがちです。原価情報は企業の活動結果を金額に落とし込んだものである以上、その情報をどの立場の人がどのように見たいか(企業の活動結果のどの範囲を切り取って、どの粒度で見たいか)にも幅が生まれます。そこで、原価計算の担当部門がそれらの要望に応えるうえで留意すべきことは2つです。

1つは、ニーズが漠然とした状態で原価情報を作り始めようとしないことです。

「自社の実態を示す原価が見えていないため、原価を把握する」という明確な意志に基づいて取り組みを始めたとしましょう。しかしその時点で、原価を何の目的で把握したいのかが明らかになっていなければ、まずは実態を詳細に把握することが取り組みの主眼となります。さらに実態把握のためには、今取得できていない実績情報を詳細かつ広範囲で取得しなければならないと考えるでしょう。

その結果、現場に対して必要以上に実績把握の負荷を強いることとなるのです。

確かに、漠然とした期待感だけを抱いており、具体的な目的意識を持っていない立場の人に対して「ニーズを明確化してほしい」と伝えてもニーズを引き出すことは難しいかもしれません。しかし、漠然とした要望を明確化するプロセスを踏むことで、比較や意思決定のために本当に必要な原価の範囲・粒度も明らかになるはずです。

例えば、事業部長が自担当事業における製品ごとの損益を把握・管理したいというニーズが明確になれば、まずは製品別・大まかな費目別の原価情報が必要というように、おのずと必要な原価情報の範囲・粒度も明らかになるでしょう。

もちろん、現場改善など別の立場にとっての活用目的を考えると、工程別の原単位まで落とし込まれた情報が必要かもしれません。しかし、「何となく原価情報が見えた方がよい」という考えを起点に、必ずしも参照されない情報を詳細かつ網羅的に把握をしようとする考え方とは、決定的に異なるといえます。

もう1つは、様々な要望を「一種類の原価」だけで満たそうとしないことです。

一見すると、様々な要望を一度に満たす「万能な原価」があれば、それが社内で重宝されるように思えます。しかし、どの目的にとっても使いづらい情報となってしまっては、原価情報を作り上げる過程自体が徒労となってしまうことでしょう。

一方で、明確化された活用目的のそれぞれに対して目的達成に必要な原価の範囲・粒度を決めていけば、活用されないかもしれない情報の取得に必要以上に労力をかける必要も無くなります。

なお多くの場合、原価情報に対する様々な要望は実績値に基づく実際原価だけにとどまりません。各部門からは、例えば以下のような要望が上がってきます。

- 企画原価

製品の企画段階において、その時点で製品をいくらで製造できるのかを示す見積もり用の原価を参照したい - ライフサイクル原価

原価企画から量産・ディスコンに至る、ライフサイクル全体の収益を管理するための原価を参照したい

※ここで、「活用目的」と目的達成に資する「目的別原価」は区別して捉える必要がありますが、その考え方は今後の配信記事にて解説します。

情報取得で注力すべきポイントに濃淡をつける

では活用目的を明確化した後、その目的に見合った原価情報を作り上げる過程で留意することは何でしょうか。それは、情報取得や計算方法の検討を、管理上の重要度をもとにメリハリをつけて行うことです。

例えば工場でも、DXを活用することで現場情報の収集にかかるハードルはかなり下がっています。特に、人の稼働時間や投入数量など原単位情報の取得は、各種ツールを用いて負荷をかけずに把握することが可能となっています。しかし、DXで実現手段があるからといって、全ての実績収集を行う必要はありません。原価管理の目的や会社ごとの特性を踏まえて必要十分な範囲で行うことが、実績収集にかかる「測定コスト」とその「効果」のバランスを考えるうえでは重要です。

具体的には、以下の2つの視点から注力すべきポイントを見極めるとよいでしょう。

1.原価に占める金額的重要性

原価情報は把握することだけにとどまらず、その先の改善活動も行ってこそ意義があります。改善活動を効率よく行って成果を上げるために、金額的重要性を見極めることは避けて通れません。

ここで、とある自動車部品メーカー・金属系総合メーカーを比較した事例を紹介しましょう。

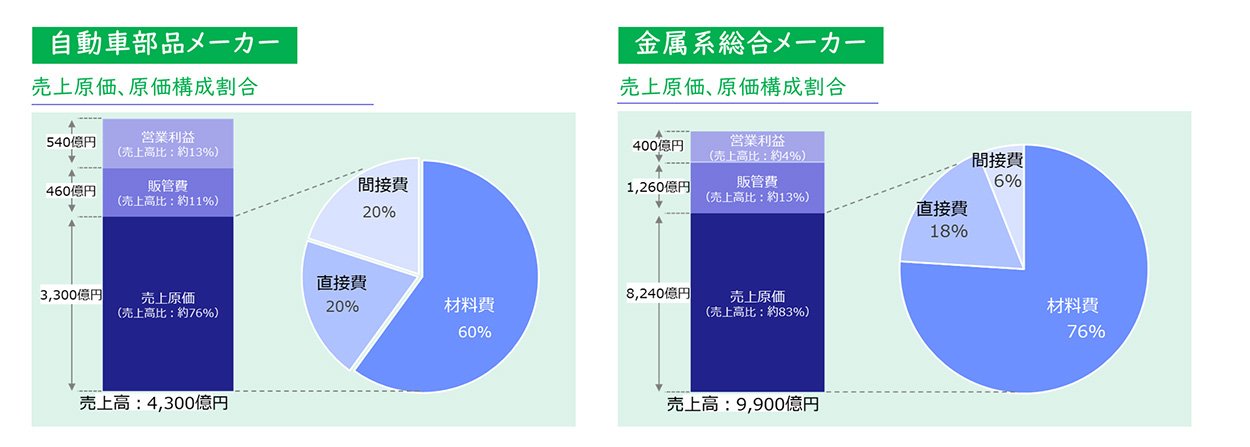

【図1】企業に応じて、原価構成割合も異なる

こちらは、売上原価に占める原価要素の内訳として、それぞれの企業における材料費/直接費/間接費の割合を集計したものですが、下記のように内訳に占める原価の割合に差が生じています。

- 材料費同士を比較すると、60%⇔76%の差

- 間接費同士を比較すると、20%⇔6%の差

例えば、間接費発生額の適正化などそれぞれの企業が改善活動に取り組んだ場合、原価に占める改善インパクトも異なると言えるでしょう。もちろん、昨今の市況変動による素材・半導体の価格高騰のように、金額ボリュームが大きくても自社の努力だけでは費用発生をコントロールしきれない費用もあります。

しかし、原価全体に占める金額インパクトを認識しておくことは、活動の優先度を検討するうえでも重要といえます。

2.発生費用や原単位情報におけるバラつき度合い

発生費用でいえば、簡便的な計算として一律按分した計算と、費用の発生実態に応じた配賦計算では結果が全く異なります。例えば、多くの企業では製造原価割合、売上高割合で配賦されがちな販売費も、営業活動の実態を見れば製品ごとのバラつきが発生する費用といえます。このような費用であっても一律按分をしてしまった結果、意思決定において判断を見誤ってもおかしくありません。

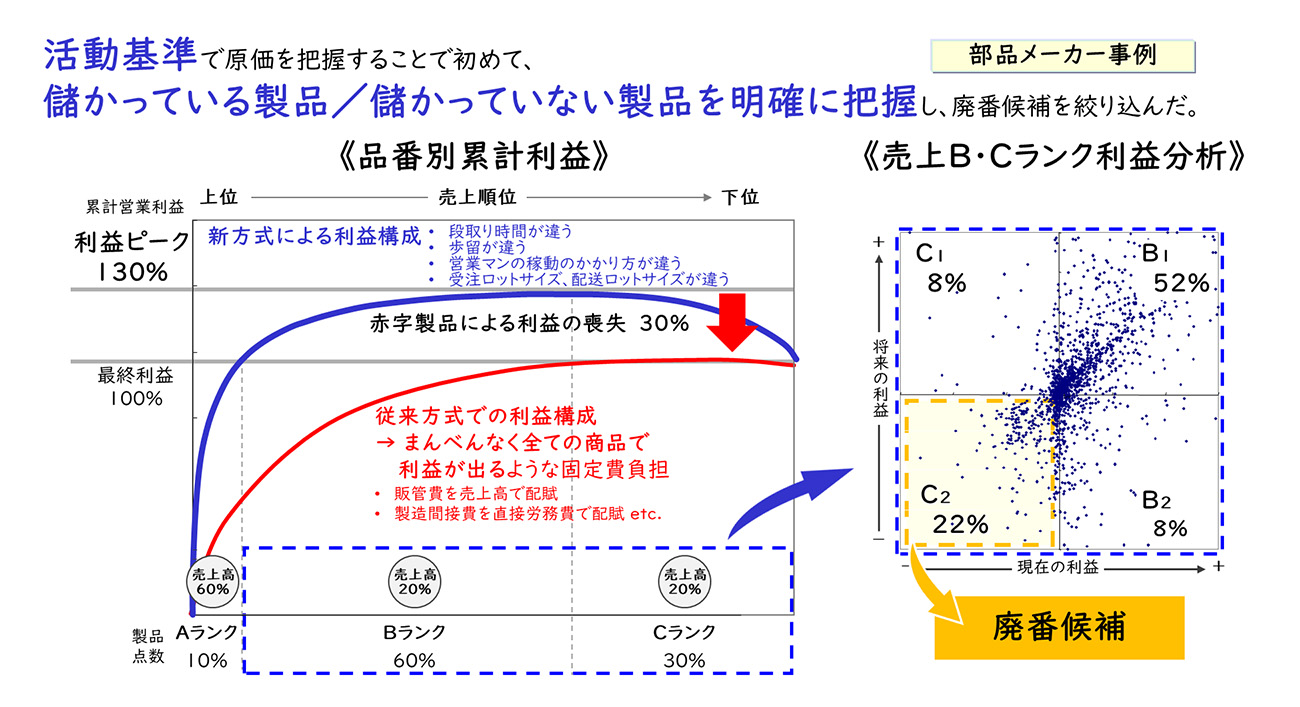

ここで、部品メーカーにおける取り組み事例を紹介します。

この企業ではもともと、販管費を売上高比率で配賦したり、間接費を直接労務費比率で配賦したりするなど、全ての製品でまんべんなく利益が出るような費用負担をさせる計算方法を採っていました。

これに対して、例えば営業費であれば営業マンの稼働時間に応じて各製品に費用負担をさせるなど、活動実態に合わせた計算方法への見直しを行いました。その結果、売上下位20%の製品が実は営業利益の30%を食い潰していたことが判明しました。

【図2】活動基準での原価把握により、儲かっている製品/儲かっていない製品を把握

その結果、従来の計算では見えていなかった本当に利益を創出している/していない製品が明らかになりました。この企業では、赤字製品に対して価格交渉による売価アップを図ったり、廃盤候補として扱ったりなどの取り組みへとつなげることとなりました。

このように、費用の発生実態を見た際に製品によってバラつきが大きな費用は、特に注力して計算方法の見直しや実績情報の取得方法を検討すべきものの一つといえます。

次に、原単位情報についてです。レイヤーズ・コンサルティングがご支援してきた企業においても「実態把握のためには継続的な実績取得が必要」というイメージを持った結果、実績取得のために多大な労力をかけてしまうことがよくあります。しかし、必ずしもその必要はありません。ここでは、製造の現場での標準作業時間や標準投入数量の設定における考え方を紹介します。

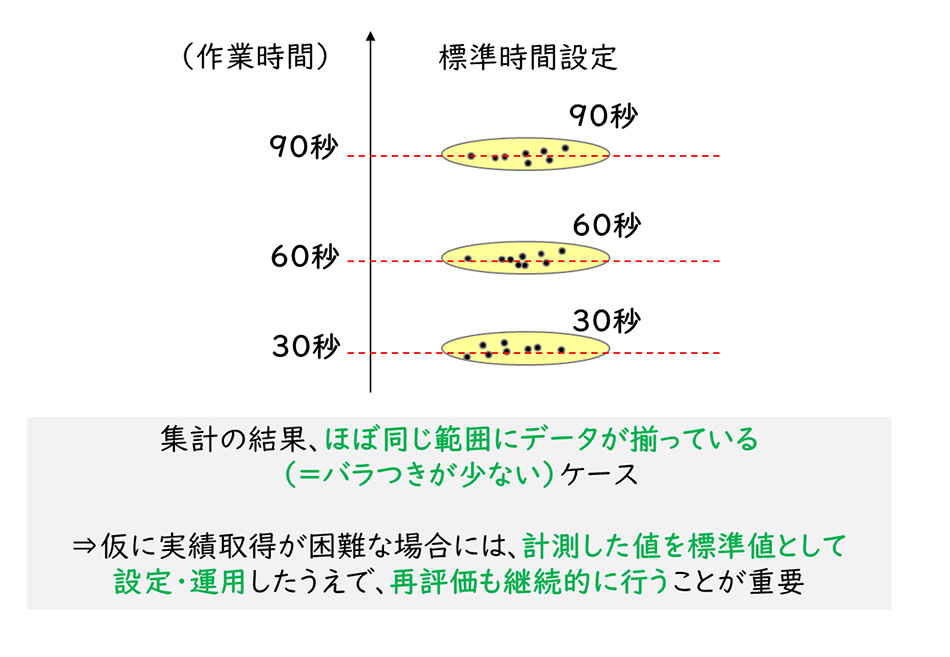

以下の図表は、ある現場の作業時間データを集計しプロットしたものです。

【図3】作業時間のバラつきが少ないケース

この例では、「90秒」「60秒」「30秒」…の前後にほぼ同じ時間のデータが多く分布していることがお分かりいただけるかと思います。実態把握のためには、当然ながら実績値を取得するほうが原価計算の精度も上がります。しかし、仮に現場での実績取得が困難であり、かつ例のようにバラつきが少ない場合においても、労力をかけて実績を取得すべきなのでしょうか。標準時間を設定して運用したとしても、標準時間に対して大きな差が生じないはずと言えるでしょうか。実績取得にかかる労力と標準値⇔実績値で見込まれる差を考慮した結果、標準を選択することも実現方法の一つなのです。

なおこの方法を採るためには、下記のような運用ルールを継続的に実施することで、標準原価を設定して運用した場合にも実態と乖離しないように取り組むことが重要です。

【時間の計測】 ⇒ 【標準時間の設定】 ⇒ 【標準時間に基づく運用(原価計算への使用)】

⇒ 【(実態と乖離していないか)再評価】

以上のように「実態を示した原価の把握」と聞くと、実際情報を用いて計算することが当然であるように考えがちですが、情報取得の負荷は高いことも事実です。優先度をつけるための考え方として数値のバラつき度合いに着目することも、情報取得にリソースをかけるべき箇所を見極めるための基準となります。

まとめ

レイヤーズ・コンサルティングでは、原価計算・原価管理に対するコンサルティングテーマの1つとして、原価管理の目的明確化や、合理的な実績収集方法の検討支援も多数行っております。「社内で行っている原価計算の見直しに取り組もうとしているが、なかなかうまく進まない」 等のお悩みはもちろん、原価企画/原価管理のソリューションにご興味がある方もお気軽にお問い合わせください。実現のハードルが高いと感じられがちな実績収集を、必要以上の負荷をかけず簡易に行うためのポイント抽出など、レイヤーズの支援事例も交えながらご紹介可能です。

【今回の記事のまとめ】

- 原価管理に向けた情報の取得・提供を行う際には、まず何のために原価管理を実施するのか、目的を明らかにすることが取り組みの第一歩。

さらに、目的が異なれば必要な原価も変わるため、一つの原価情報で全ての目的を満たそうとするのではなく、それぞれの目的に適した原価情報を作り上げていくべき。 - 活用目的を明確化したうえで重要なのは、原価情報把握において注力すべきポイントの見極め。実態把握にかかるコストと効果のバランスから、特に注力すべき範囲の濃淡をつけることが重要。濃淡をつけることにより実績取得の負荷を軽減することが可能となり、原価管理の仕組み導入のハードルを下げることにつながる。

その判断基準の一例として、費用が占める金額的重要性や、把握しようとしている値のバラつき度合いが挙げられる。

【シリーズ記事一覧】

第1回記事:【コンサル視点の原価管理】①今さら聞けない…でも知っておくべき原価管理のポイント

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第3回記事:【コンサル視点の原価管理】③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

第4回記事:【コンサル視点の原価管理】④「万能な原価」を作り上げることは難しい

第6回記事:【コンサル視点の原価管理】⑥ ライフサイクルコスト・利益管理とは?

第7回記事:【コンサル視点の原価管理】⑦価格競争力を生むコスト戦略(前編)

関連サービス

#サプライチェーンマネジメントオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

職種別ソリューション