【コンサル視点の原価管理】

③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

この記事の要約

実際原価の管理は「実績収集が大変」という課題が多くの企業で指摘されています。

そこで本記事では、コンサル視点から効率的な実績収集の考え方と原価管理のポイントを解説し、実際原価の精度向上と業務負荷軽減を両立する方法をご紹介します。実際原価管理の改善を目指す経営者や管理部門担当者に最適な内容です。

この記事を読むとわかること

- 実際原価管理:実績データの正確な収集と分析が原価把握の基盤となる重要なプロセス。

- 実績収集の課題:手作業や複数システムの連携不足による工数増大とミス発生のリスク。

- 効率的な実績収集方法:ITツール活用や業務フローの見直しで負荷を軽減し、リアルタイム性を向上。

- コンサル視点の改善策:現場の実態に即した運用設計と継続的な改善で、実際原価の信頼性を高める。

そこで今回の記事では、そんな方々に読んでいただきたい、実際原価計算を行ううえで少しでも負担を軽くする考え方をご紹介します。

- 製品別実際原価を計算するうえで重要なのは「完璧な原価」か?

- 実際原価計算=全て実際値を用いた原価は間違い

- 実績値を把握するべき場合と、標準値を用いることが可能な場合の見極めが重要

完璧な原価は必要ありません

製品別実際原価の把握により、企業が行う様々な判断につなげることができます。しかし、実際原価を製品別に正確に把握することは、ハードルが高いと感じられている方が多いのではないでしょうか。

我々もこれまでに正確な実際原価を把握するために、実績収集の負荷が増えるという懸念から現場の反発に合い、実現することができなかったという企業様の話をたくさん聞いています。完璧な実際原価を把握することは非常に難しいのです。

しかし、実は完璧な原価を求める必要はないということを知っていますか?これまで散々製品別実際原価の重要性を述べてきたのにいきなり何だと思われるかもしれませんが、企業が生産性の評価をし、経営判断を迅速に行うために必要なのは、完璧な実際原価ではないのです。必要なのはより少ない負担で把握可能な活用目的に合わせた必要十分な原価です。

例えば、「正確な原価」と「ビジネスをするうえで最低限必要な原価」のどちらかを選ぶのであれば、どちらを選びますか?この問いであれば、できるなら「正確な原価」が欲しいと思う方もいるでしょう。

では、総コスト100億円で導入する100点満点の原価と、10億円で導入する70点の原価であればどちらを選びますか?これはほとんどの方が1/10のコスト負担で済むならば、70点の原価でも構わないのではないかと考えるでしょう。

しかし、それほど都合よく1/10のコスト負担で必要最低限の仕組みを導入できるのだろうかと疑問に思われるのではないでしょうか。ここからは、負担を最小限にした原価管理導入のポイントをご紹介します。

実際原価算出の流れ(製品別の労務費算出)

ポイントをご説明する前に、まずは一般的な実際原価算出の考え方について具体例にてご説明します。

皆さんがイメージする完璧な実際原価の算出とは、おそらく以下のようなものでしょう。

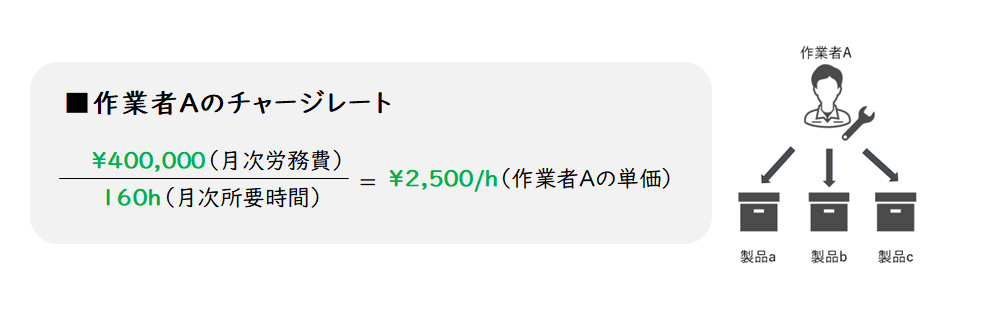

例えば、一人の作業者Aが製品a、b、cの製造に関わっているとして、製品aにかかった労務費を算出しようとすると、まず作業者Aの月次賃金を月次の労働時間で割ることで作業者Aの労務費単価を算出します。これはチャージレートとも呼ばれます。

【図1】作業者Aのチャージレート

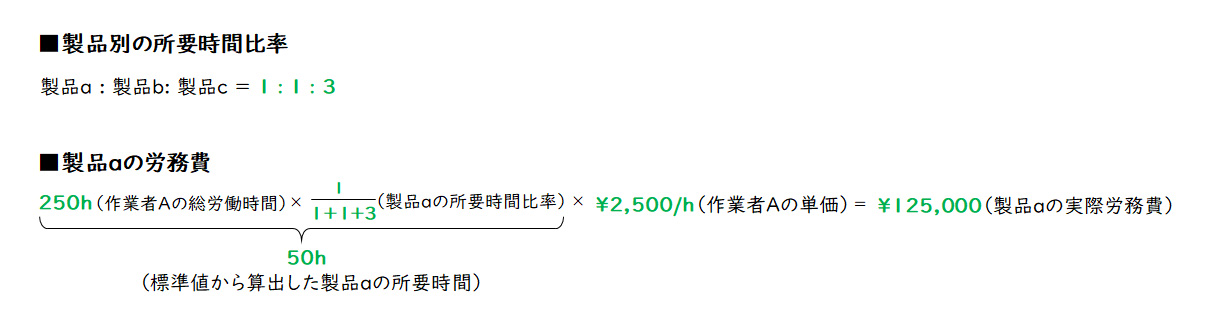

次に、作業者Aが製品aに関わった時間を求めます。実際にはこの時間の把握が難しく、日報に製品ごとの所要時間を記載させたり、製造記録を自動化させたりするなどの工夫により、何とか把握できる数字だと思うのですが、ここではその数字を何らかの方法で把握できたとしましょう。製品aの月次の所要時間が50hの場合、製品aの実際労務費は次のようになります。これが実際原価計算の手順です。

【図2】製品aの実際労務費

実際と標準を掛け合わせた原価算出の流れ

先ほどの例は、一人の作業者が3種類の製品を製造した場合の原価把握であるため、実績を収集すべき数字の種類が少なく、これなら計算が簡単にできそうな気がしますね。

しかし、実際に企業で製造している品目は何千種とあったり、複数の作業者が複数の製品に対する製造に関わっていたりするため、同じように実態を把握することはかなり難易度が高いです。そこで我々が提案するのが、より少ない負担で把握可能な実際に限りなく近い原価です。

この原価を算出する際のポイントとなるのは、標準と実際の掛け合わせです。

労務費を算出するために必要な情報は、製品ごとの月次所要時間と、作業者の単価(チャージレート)です。先ほどの例では両方に実績値を用いる考え方でしたが、ここでは一部に「標準値」を取り入れます。

製品a、b、cに対して月次でどれだけの作業時間がかかったのか把握することは難しいですが、1個あたりおおよそどれくらいの時間がかかっているかが分かれば、どの製品に労務費が多くかかるのか傾向をつかむことが可能です。例えば、製品1個あたりの標準的な所要時間が次のとおりであるとしましょう。

- 製品a:60秒

- 製品b:62秒

- 製品c:180秒

これを見ると製品a、bと比べて製品cは、3倍もの時間を要しているといえます。もし製品a、b、cを毎月同じ数だけ製造しているとすれば、月次の労務費は a:b:c=1:1:3 の割合で発生しているといえるでしょう。標準値を用いることで、実際の所要時間を把握しなくても、全体の所要時間と製品別の労務費比率から製品別の所要時間を導き出すことができるのです。

【図3】製品別の所要時間比率

ここで、なぜ製品a、bは同じ比率になるのか疑問に思う人がいるかもしれません。確かに実際の所要時間を見ると、製品bは製品aに比べて多少時間がかかっていますが、この差は製品cとの差と比べれば微々たるものといえます。この差を正確に捉えた比率を設定すると、製品数が多ければ比率の設定・メンテナンスに工数が必要となります。原価を把握するうえで重要でないと判断できるものには少しざっくりとした比率を使用し、原価の精度を大きく落とすことなく実績把握の負荷を軽減することをおすすめします。

標準値を用いるべき数字、実績値を用いるべき数字

以上のように、実際原価計算を行う場合でも全てが実績値である必要はなく、一部に標準値を用いることで計算や実績収集の負担軽減につながります。そうかといってむやみやたらに標準値を用いれば、算出された原価の信憑性は低くなってしまいます。そこで、どのような場合に標準値を用いるのがよいのか考え方をご紹介しましょう。

標準値を用いるべきであるか判断する際のポイントは下記2点です。

(1)その数字の変動・ブレが少ないかどうか

(2)原価構成上のインパクトが大きいかどうか

(1)その数字の変動・ブレが少ないかどうか

標準値を計算に用いる場合でも、その標準値は実績値から決定する必要があります。

例えば、材料の使用量に標準値を用いる場合、数か月に一度サンプルとして実績値を測定し、その値から適切な標準値を設定することになります。この時、実績値に大きなブレが出る数値に対して標準値を用いることは向いていません。また、カッターでカットして使用する材料の使用量と、蛇口をひねって使用する水道使用量を比べることを例に挙げると、前者の方がブレは少ないことから、標準値を用いることに向いているといえるでしょう。一方、正確に毎回同じ量を使用するのが難しい水道はブレがある可能性も高いため、メーターなどで記録した実績値の方が納得感はあるでしょう。

材料の使用量に限らず、用いる数値を原価費目・勘定科目ごとに分析し、変動が少なく標準値に納得感があるかどうかを見極めることが重要です。

(2)原価構成上のインパクトが大きいかどうか

ある原価構成要素が構成全体の1%だけを占めている場合、毎月の実績値に大きなブレが出たとしても1%のために実績収集を行う必要性は乏しいでしょう。そのため、標準値を設定して実績収集の負荷を下げる方がよいでしょう。

このように、[実際原価計算=全て実際値を用いた計算]という先入観を捨てることが、より少ない負担でより精度の高い実際原価を算出することにつながります。

まとめ

製品別実際原価計算を行うことのハードルが高いと感じていた方の多くは、原価計算の根拠となる数字はすべて実績値を用いなければいけないと考えていたのではないでしょうか。今回ご紹介したように、実際原価計算でも標準値を組み合わせて計算を行うことで、より少ない負担で十分な精度の計算を行うことが可能になります 。

当社では、各企業の製造プロセスを分析し、どの場合に標準値/実績値を用いるべきかを一緒に検討・提案させていただく支援も行っております。どのように検討を進めればよいか分からないというお悩みがある方など、是非お声がけください。

【今回の記事のまとめ】

- 製品別実際原価は重要だが、必要なのは「完璧な原価」ではなく「より少ない負担で把握可能な、活用目的に合わせた必要十分な原価」

- 実際原価計算=全て実際値を用いた原価と捉えるのではなく、値によっては標準値を活用することも重要

- 標準値を用いることに向いているのはブレ・変動が少ないもの。

標準値/実際値の使い分けが大事

【シリーズ記事一覧】

第1回記事:【コンサル視点の原価管理】①今さら聞けない…でも知っておくべき原価管理のポイント

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第4回記事:【コンサル視点の原価管理】④「万能な原価」を作り上げることは難しい

第5回記事:【コンサル視点の原価管理】⑤原価情報への要求にどう応えるべきか

第6回記事:【コンサル視点の原価管理】⑥ライフサイクルコスト・利益管理とは?

第7回記事:【コンサル視点の原価管理】⑦価格競争力を生むコスト戦略(前編)

関連サービス

#サプライチェーンマネジメントオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

職種別ソリューション