利益確保のための企画原価積み上げのポイント

多くの企業が原価企画活動に取り組んでいますが、効率的な原価低減活動を行う難しさを感じている企業も多いのではないでしょうか。

今回はそのような難しさが生じる原因と解決するためのポイントについて、企画原価の積み上げに焦点を当てて解説いたします。

変容する市場への対応に不可欠な原価企画活動

社会情勢や市場環境が想像以上の速度で変化する今の時代、製品を市場に投入するまでの要求期間が短くなっており、各企業はそのスピードに対応していかなければいけません。しかしながら、スピードだけを重視し、生産開始後・市場投入後に原価を把握しようとしているようでは、十分な利益を得るのは難しいです。そのため、設計の初期段階から利益を確保するための利益コントロールをすることが重要です。

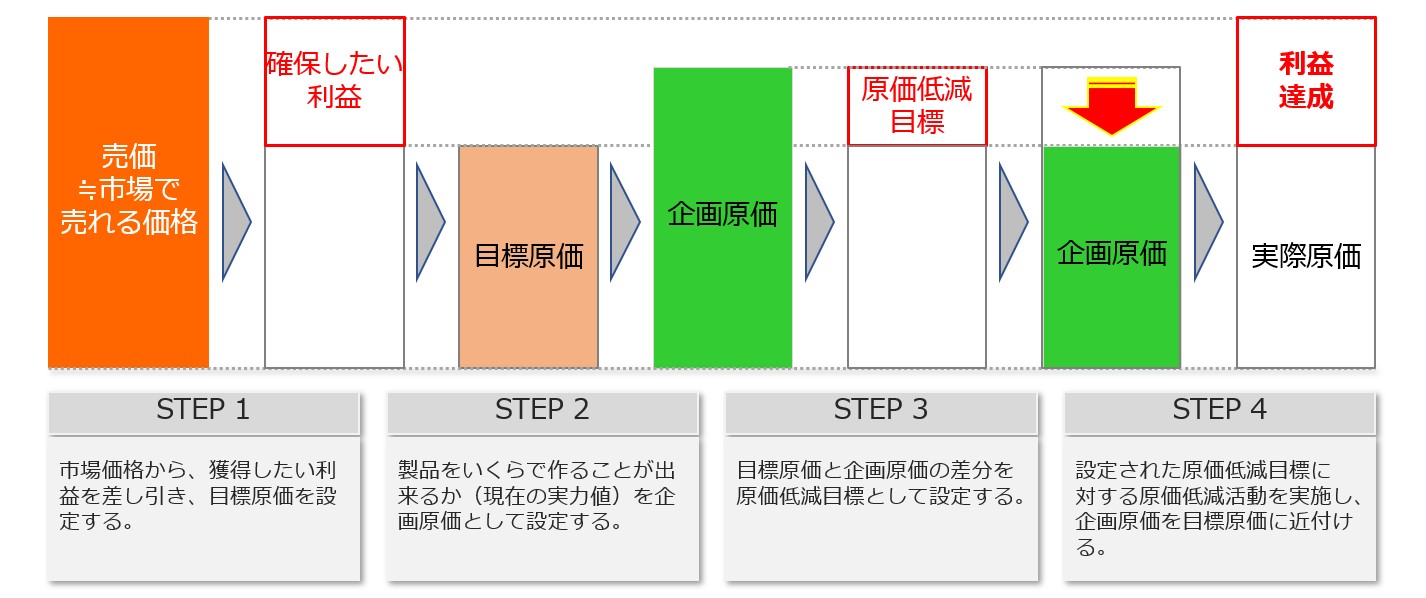

確実な利益を確保するためには原価企画活動に取り組むことが重要です。原価企画活動は以下の図のようなプロセスで実施します。

【図1】原価企画の流れ

このプロセスで原価企画を行えば、目標の利益を確保することは容易のように思われますが、変容する市場に合わせた新製品をスピーディに生み出すことが求められる今の時代、実際にこのプロセスを実現出来る企業は多くはありません。それは何故でしょうか。

企業が抱える原価企画活動における課題とは

原価は設計段階で8,9割が決まると言われており、この段階で原価低減を行えるかどうかが利益を確保できるか否かに大きく影響します。しかし、企画・設計の初期段階で製品原価(=その時点での達成可能な製品原価、以後「企画原価」)を捉えている企業は少ないです。理由は後述しますが、多くの企業は出図がされないと精度の高い原価積み上げが出来ず、原価の作り込みは設計の後半に行うのが実態となっています。

企画原価が捉えられなければ、目標原価との差分が捉えられず、どれだけの原価低減を行うべきかを把握できません。例えば、ダイエットで言えば、自分の現在の体重を把握していないと、あとどれだけ減量するべきかを知ることが出来ません。

原価低減活動も同じで、最新の企画原価を捉え原価低減の進捗状況が把握出来ないと、追加の施策検討を行うべきなのか判断出来ません。また、部位毎の進捗を把握していなければ、より原価低減が可能だと見込まれる部位を判断出来ません。その結果、有効な原価低減活動が出来ず、目標未達のまま生産に入ってしまいます。特に出図後は、大きな仕様変更は難しくなり、品質と納期優先で原価は後回しになりがちです。結果として目標未達のまま量産に移行してしまい、生産開始後の段階では原価改善が十分に行われません。

設計初期の「部品表」が原価企画を効果的にする

原低効果の高い打ち手が打てるタイミングで必要な原価低減幅が見えないのは、出図以前の企画・設計の初期段階で原価積み上げの土台が存在せず、製品原価を捉えられていないことが大きな要因と言えるでしょう。

原価低減活動の中心となる部門は、設計・生産技術・調達部門であることが多いと思いますが、原価企画活動では原価企画部門がいかにタイムリーに各部門から原価情報収集を出来るかどうかが重要になります。そのリアルタイムの原価情報の収集に欠かせないのが、原価積み上げの土台となる「部品表」なのです。

構成部品のうち、過去のモデルの流用品は、既存の部品表をベースにコストテーブルを用いることで一定の精度が見込まれる原価を積み上げることが可能です。しかし、新規機能・部品を採用する場合はそもそも部品表に構成が入っておらず、コストテーブルにも単価がありません。従ってこれらの新規部品はサプライヤから見積を新たに取得する必要がありますが、その場合、検討中の未確定の仕様で取得した概算見積に留まるものが出てきます。

このように、企画段階では様々なステータスの原価情報があるため、部品表が無い状態では情報を一元管理するのが難しいです。情報の一元管理が出来ていたとしても、さらに、収集された情報のうち、確定分と未確定分をそれぞれ把握できる必要があります。そのため、構成情報と原価ステータスを一元管理出来る企画原価用の「部品表」が必要になるのです。

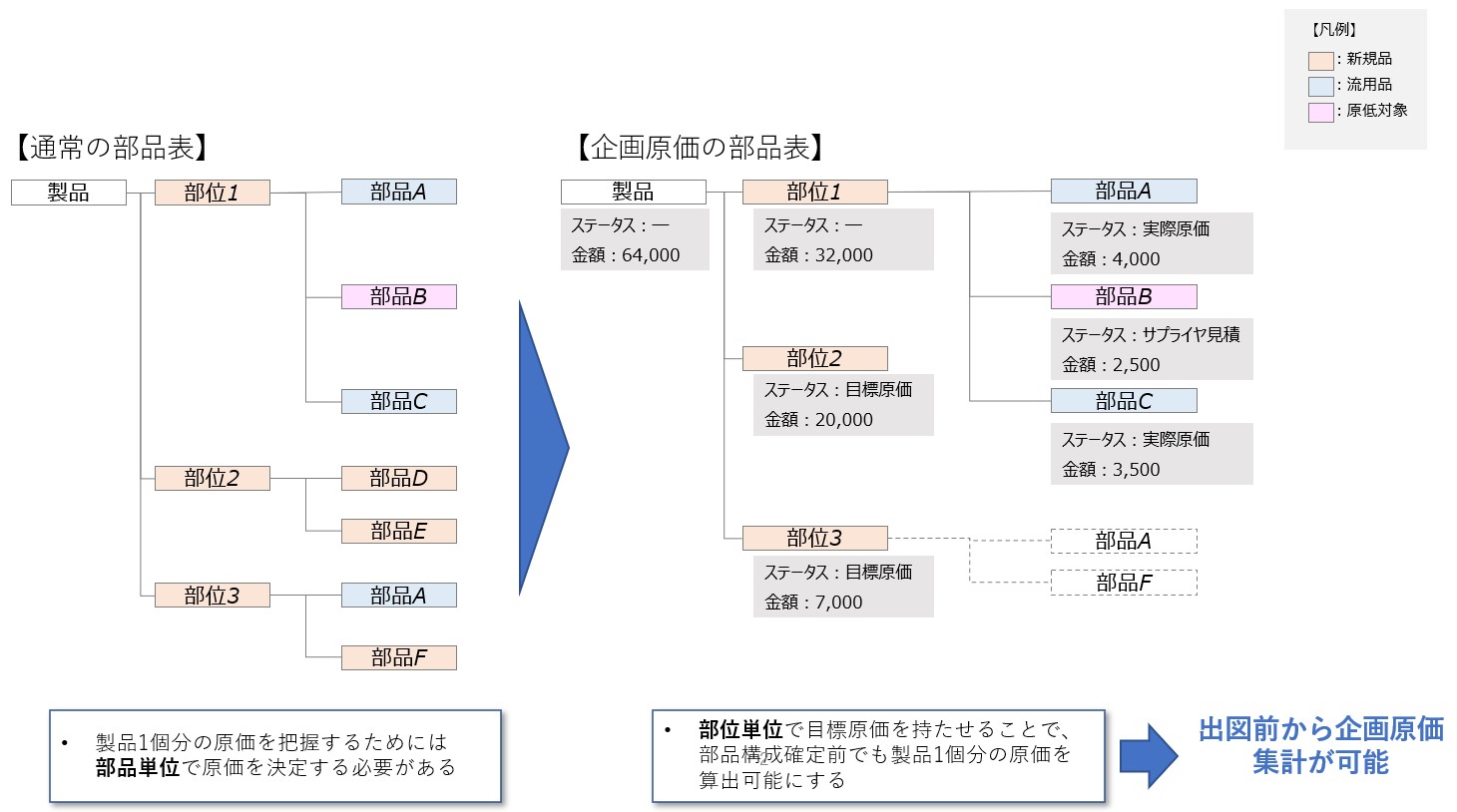

レイヤーズが考える企画原価用「部品表」

では、企画原価用の「部品表」とはどのようなものでしょうか。

出図前の部品表は詳細である必要はありません。前モデルの流用品であれば、末端まで詳細を持つことも出来ますが、新規品は詳細が決まらない場合が多いので、ユニット・部位などの単位で仮の部品を設定し、この部品に原価を持つようにします。また、それぞれの見積前提(ステータス)を明確にすることも大事です。ステータスは主に、「目標原価」、「技術見積」、「サプライヤ見積」、「実際原価」等であり、流用品なら精度の高い実際原価を用い、新規品であれば目標原価や現時点の見積原価を用います。このように、ユニット・部位・部品単位に設定された様々なステータスの原価を組み合わせることで、今時点の製品1個あたりの企画原価集計が可能になるのです。

【図2】設計段階での原価企画部品表のイメージ

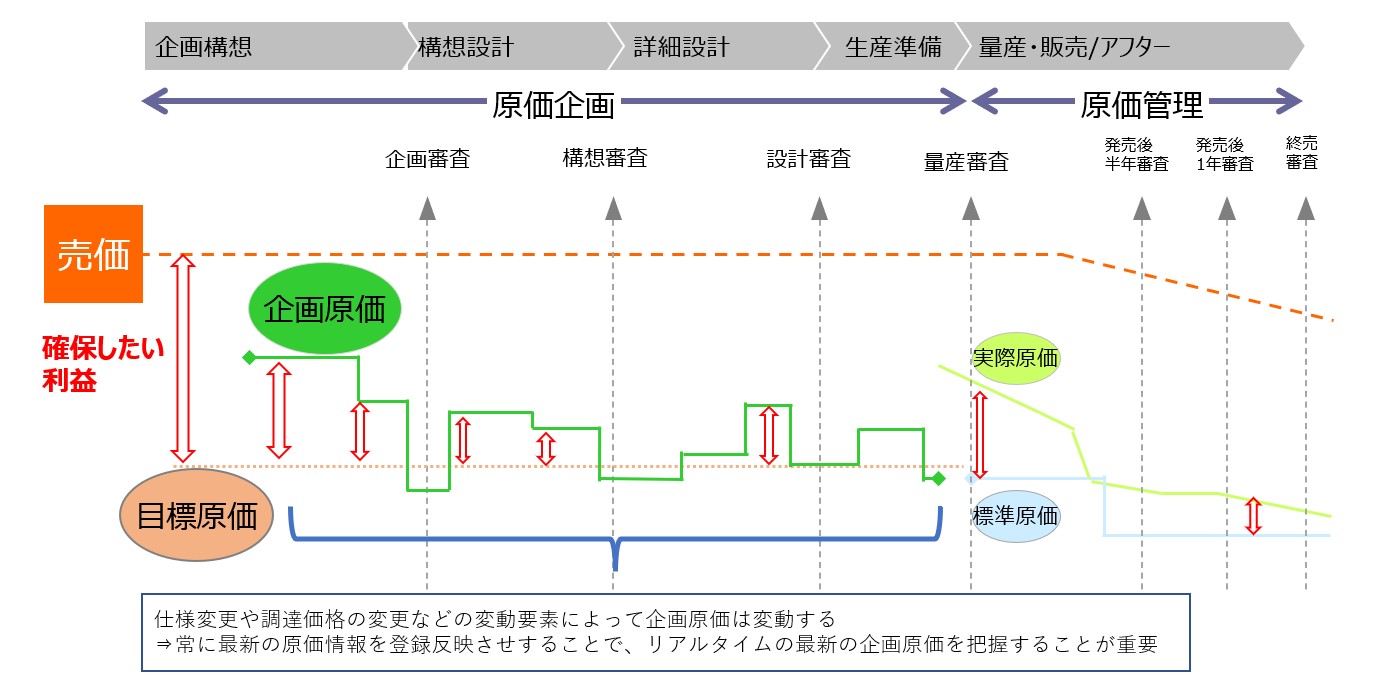

製品1個当たりの企画原価を求めた後も、仕様変更や調達価格の変更などによって原価は変動し続けるため、常に最新の原価情報を反映させることも重要です。リアルタイムの企画原価を把握することが出来れば、原価低減幅の見直しを行うことも可能となります。企画原価が変動する要素としては、①物価・市況の変動、②仕様変更、③他モデルでの原低効果、④量産効果などが挙げられます。これらの変動を企画原価に反映し、リアルタイムにより正確な企画原価を把握することが重要です。

【図3】企画から量産フェーズまでの原価推移

最後に

原価の8、9割が決まる設計領域に軸足を置いた原価の作り込み、すなわち原価企画をいかに実践するかが今後の企業の生き残りを左右するでしょう。

製品特性や各企業のこれまでの原価企画の考え方や取り組み状況によって実現出来ている範囲とこれから目指すべきレベルや取り組み方は異なります。私たちレイヤーズコンサルティングはクライアント企業様の実態に合わせた目標設定のみならず、実現に至るプロセス設計から仕組みの構築、実行までお客様に寄り添ってご支援いたしますので、お気軽にご相談ください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション