有価証券報告書 サステナビリティ情報開示のAIによる分析結果~開示の現状と今後の課題~

そこで今回は、レイヤーズでプライム市場の有価証券報告書を調査分析した結果と、今後の課題についてご説明いたします。

サステナビリティ情報開示の流れ

世界的にESGへの関心が高まる中、日本においてもここ数年でサステナビリティ情報の開示に対する取り組みが広がっています。2022年にはプライム市場の上場企業に対して、TCFDのフレームワークに基づいた情報開示が求められるようになりました。そして、金融審議会ディスクロージャーワーキング・グループ(以下、DWG)を経て、2023年1月に改正内閣府令が公布・施行され、有価証券報告書におけるサステナビリティ情報の開示が義務付けられました。

レイヤーズでは、2023年3月決算の企業のうちプライム市場の有価証券報告書のXBRLをEDINETより取得し、AI・Pythonを用いて分析しました。本記事では、その調査結果と今後の課題についてご説明します。

■調査対象企業

・2023年3月31日に事業年度が終了するプライム市場の上場企業1,216社

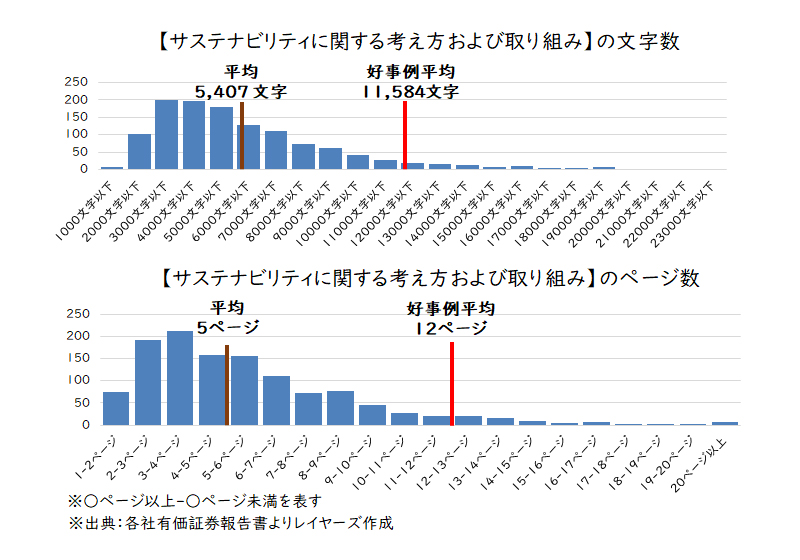

各企業の開示ボリューム

本節では、サステナビリティの章の文字数とページ数を調査しました。

文字数に関して最も多かったのが、2,000字以上3,000字以下であり、平均値は約5,407字でした。

また、ページ数に関して最も多かったのが、3ページ以上4ページ未満であり、平均値は5ページでした。文字だけで開示をしている場合は、1ページあたり2,500字~3,000字程度であるため、図や表を用いながら開示が行われていたことがわかります。

また、サステナビリティ情報開示のベンチマークとして、金融庁が公表している「記述情報の開示の好事例集2022」の環境または社会のいずれかに記載がある企業を“好事例企業”と位置付けて比較を行いました。好事例企業は平均の2倍以上の文章量となっており、来年以降各社が好事例を参考に改善を進めると文字数増加することが予想されます。

【図1】サステナビリティの章の開示ボリューム

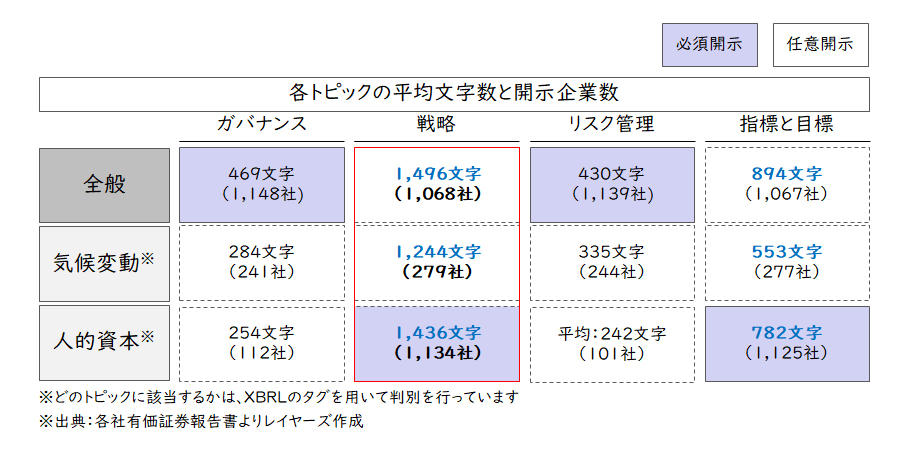

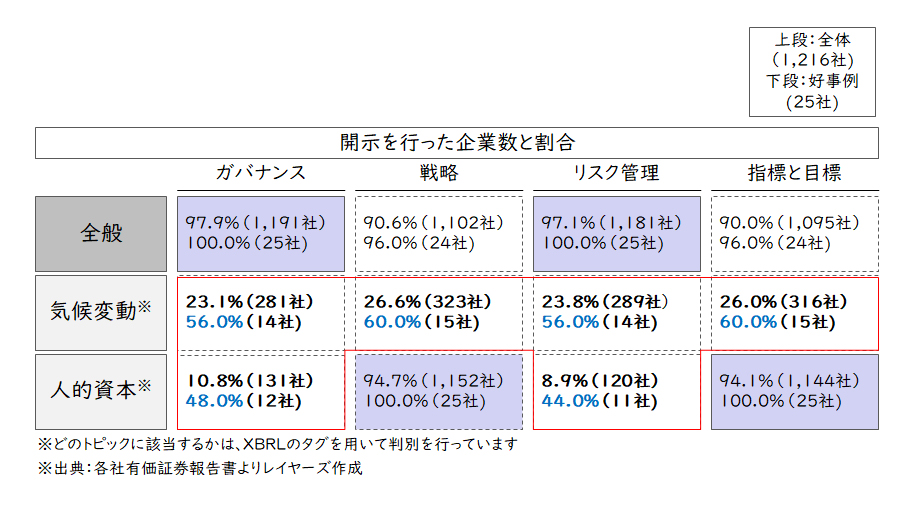

各トピック別の開示ボリュームと開示率

サステナビリティの章の項目ごとの開示割合と開示ボリュームを調査したところ、各企業が最も文字数を割いているのは、「戦略」の項目でした。次に多いのは「指標と目標」で、各社守りよりも攻めの内容について記載を充実させていることがうかがえます。

また、開示割合に関しては、任意開示項目の開示率が1~2割程度と低いことがわかります。現時点では、任意開示となっているTCFDなどの気候変動関連の項目の開示率は低いですが、今後は各社開示内容を充実させていくことが予想されます。

【図2】各トピックの平均文字数

【図3】任意記載事項の開示率

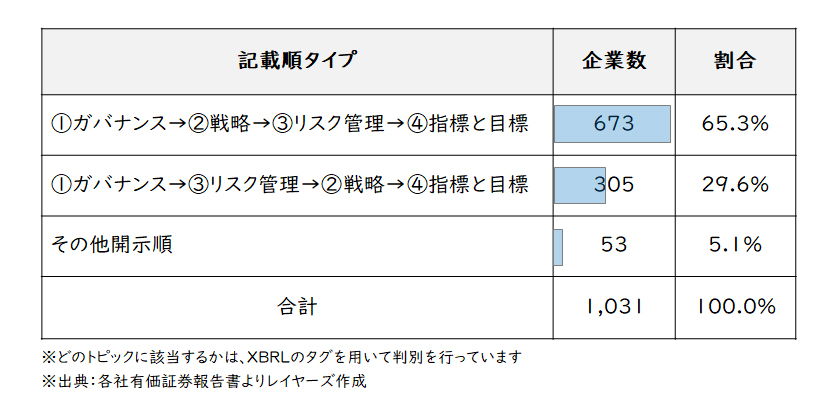

各トピックの記載順の分析

サステナビリティの章における各トピックの記載順を調査したところ、6割強の企業が一般的な順番の「ガバナンス→戦略→リスク管理→指標と目標」という記載順で開示を行っており、一方で3割弱の企業が「ガバナンス→リスク管理→戦略→指標と目標」という記載順で開示を行っていました。

3割の企業がどのような思いで記載順を変えたのかはわかりませんが、当社のお付き合いのある企業では、CFOが『ガバナンス・リスク管理を共通項目と位置付け、気候変動と人的資本の項目で、戦略・指標と目標を個別に記載できるようにするために、記載順を「ガバナンス→リスク管理→戦略→指標と目標」に変更した。』とお話しされていました。

今後は、開示内容の充実だけでなく、記載順などのレイアウトを工夫することが必要となってくるかもしれません。

【図4】各トピックの記載順の分析

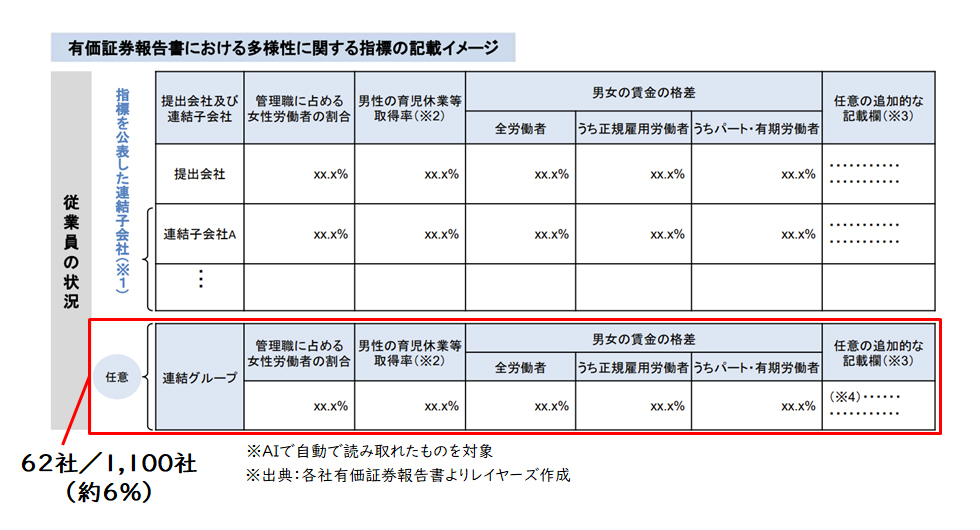

連結での開示企業割合

ここでは、サステナビリティの章ではなく、従業員の状況の章で要請された「男性の育休取得率」や「男女の賃金格差」等の人的資本の開示についての分析結果を説明します。

各指標の集計単位について、今年度は連結での開示は任意となっていましたが、金融庁からは「連結ベースの開示に努めるべき」という指針が出ておりました。この金融庁の要請に基づいて、連結での開示をおこなった企業は62社(約6%)と開示が推奨されていても対応できていない企業の方が多い状況です。

連結での開示率が低い背景には、海外の子会社からのデータ収集やデータ定義を合わせることが非常に困難という課題があります。IFRS S1/S2でも連結での開示が求められることから、今のうちから連結での開示に向けてデータの取得可否やデータ定義の確認を徐々に始めておく必要があります。

【図5】従業員の状況の連結での開示率

今後に向けて

これまで多くの企業がExcelでのデータ収集、集計でサステナビリティの開示を行ってきましたが、今年度トライをしてみて、「手作業の集計では限界を迎えている」とコメントしている経理・サステナ部署の方が非常に多い状況です。

今後は、現在任意開示になっている個所の開示がさらに進み、連結での開示が求められ、「指標と目標」で宣言した指標について計画・実績・着地見込みのタイミングでデータを集め、マネジメントが求められることが予想されます。また、CSRDで求められる第三者保証についても進むことが予想され、第三者が見ても正しくデータが集計できていることを示す必要があります。

以上のことから、ESGのデータ収集に関して、簡易的にでもデータ収集・集計・分析を行うプラットフォームの導入が間違いなく必要となります。

今回は、レイヤーズでプライム市場の有価証券報告書を調査分析した結果と、今後の課題についてご説明しました。詳細については、是非お問い合わせください。

【引用文献】

・【図1】、【図2】、【図3】、【図4】、【図5】:各社「有価証券報告書」

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

岩渕 遥輝経営管理事業部

岩渕 遥輝経営管理事業部

コンサルタント

職種別ソリューション