あなたも「脱炭素」?

~真に取り組むべきサステナビリティの見つけ方~

この記事の要約

脱炭素社会の実現が急務となる中、多くの企業の「脱炭素」や「サステナビリティ」の取り組みが浸透しています。

しかし、真に効果的で持続可能な経営を目指すには、単なる環境対策を超えた包括的な視点が必要です。

そこで今回は、脱炭素の基本理解から企業が注力すべきサステナビリティの本質的な取り組み方までを解説します。

この記事を読むとわかること

- 脱炭素:温室効果ガス排出削減を目指す取り組みで、企業の環境負荷軽減の第一歩。

- サステナビリティ:環境・社会・経済の三側面を統合し、持続可能な成長を実現する概念。

- 真の取り組み方:単なる省エネや再生可能エネルギーの導入にとどまらず、事業戦略に組み込むことが重要。

- 企業価値向上:脱炭素とサステナビリティの両立が、長期的な競争力強化とブランドの価値向上につながる。

サステナビリティ経営の本質

欧米での動きに端を発し、日本でもコーポレートガバナンス・コード(以下CGC)の改訂や、伊藤レポート3.0(SX版伊藤レポート)、有価証券報告書へのサステナビリティ情報記載など、サステナビリティ開示の動きが活発になっています。今ではどの企業でも、サステナビリティレポートなどの発行や、ホームページ上に「サステナビリティ」ページを設けるなどの対応が当たり前となっています。

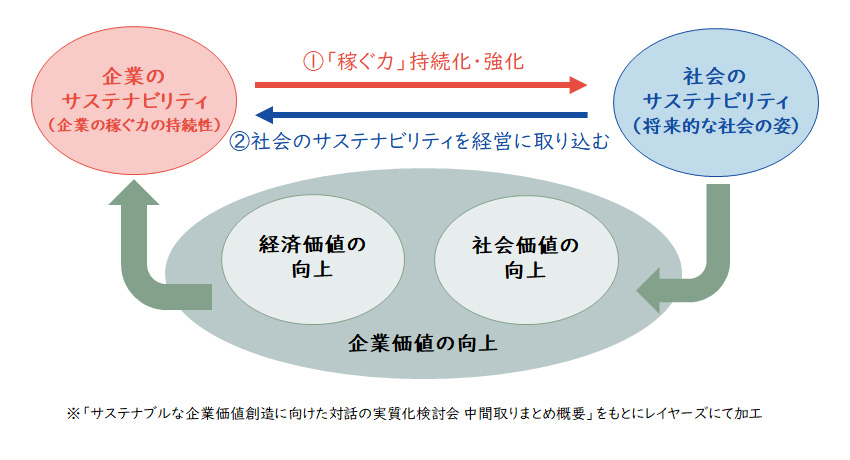

しかしながら、サステナビリティ経営の本質は「開示」をすることではないはずです。VUCAの時代といわれるように、企業の環境は日々急速に変化していく中、企業は経済的価値だけではなく社会的価値も追求し、その両者を両立することが求められております。「開示」はあくまでもその結果を示しているに過ぎず、本来注力するべきはその取り組みの中身です。“その取り組みは本当に企業の持続可能性に寄与するのか?”や、“本当に社会に価値を還元できているのか?”をモニタリング・マネジメントしていくことが本当のサステナビリティ経営といえます。

【図1】経済的価値と社会的価値の両立

そうしたサステナビリティ経営の本質からぶれることなく対応できている企業は実は多くありません。

ほとんどの企業では開示対応に追われ、本質を見失っている(向き合うことができていない)のではないでしょうか。

コンプライ(遵守)とエクスプレイン(説明)

開示対応に追われてしまう要因に、“ 求められていることに全て対応しよう”や、“ みんながやっていることはやらないといけない ”と考えてしまうことが挙げられます(CGCにおいては「コンプライ(遵守)」と呼ばれ、サステナビリティに関する全ての開示要請に応えることができている企業もいるのは事実です)。しかしながら、コンプライを掲げていても、開示内容の充実度では各社でかなり差があります。表面的な開示ができていても、本質的な取り組みが行えていないというケースも見受けられます。原因として、開示内容が自社にそぐわないという場合があります。例えば、IT、金融、人材などの非製造業では、CO2の排出削減を求められてもできることは限られており、通り一遍の対応になってしまうといったことがあります。

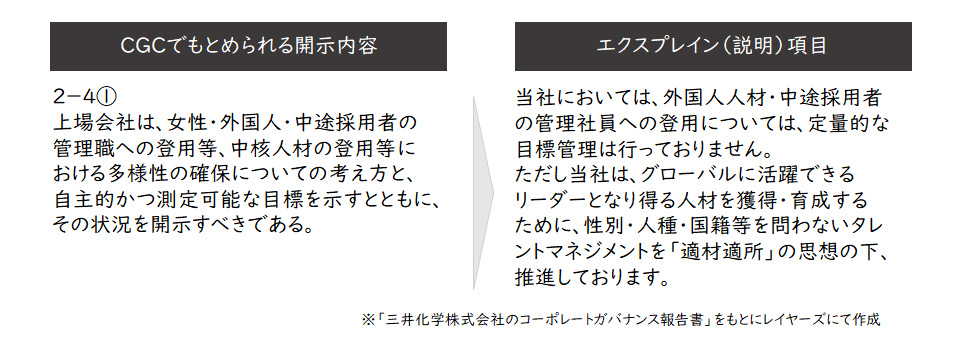

そんな中、あえて「エクスプレイン(説明)」にとどめている企業も存在します。三井化学ではCGCの原則2-4①について、管理職での女性、外国人、中途採用者などの開示を行わず、エクスプレインとしています。これは、社の方針として「適材適所」をポリシーとしており、たとえ管理職であっても必要な人材を配置した結果、極端にいえば全員男性になったり、全員がプロパーになったりすることをいとわないという意思表示です。三井化学では管理職のデモグラフィック的な多様性を確保するより、属性にとらわれない人材配置を行うことが企業価値につながると考えているのです。

【図2】三井化学でのエクスプレイン項目

弱みを知る:他社ベンチマーク

では、その社の方針、ポリシーはどのように決定するのでしょうか。

まず取り組むべきは、「弱みを知る」ことです。

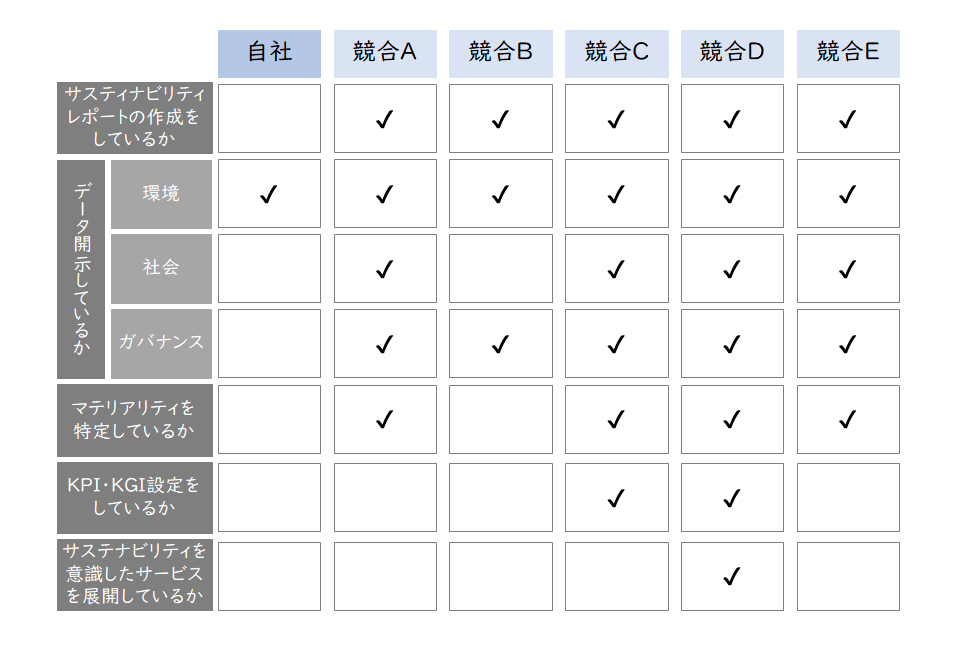

弱みを知るには、前述にお話しした「開示」が活用できます。競合他社の公開情報(ホームページ、統合報告書、サステナビリティレポート)などを調査し、自社と比較します。冒頭で「開示は目的ではない」と申し上げましたが、やっていないことを開示することはできないので、自社と他社の開示内容を確認し、他社と比べてできていないことを洗い出すことはできます。

ここでのポイントは、「やっているか、いないか」と「開示しているか、していないか」を混同しないことです。他社と比較した時、ある項目が自社では開示できていないからといって、その取り組みを実施していないかというとそうとは限らないからです。開示を担当する部署(IR、サステナビリティ部門等)が把握できていない活動が社内に眠っているかもしれず、そういった取り組みを明るみに出すということも期待できます。

【図3】競合分析のイメージ

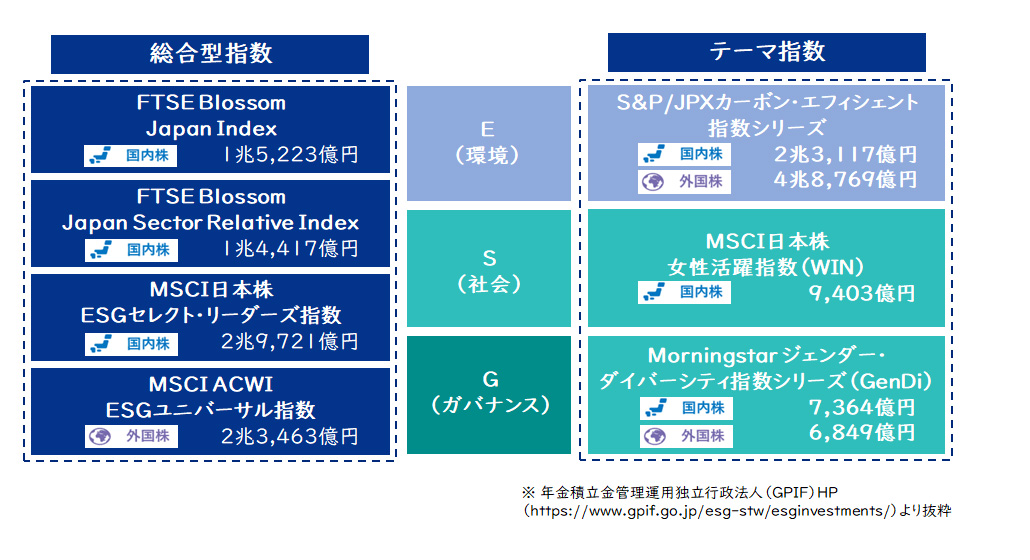

また、一歩進んだ取り組みとしては、ESGの評価機関を活用することです。

GPIF(年金積立金管理運用独立行政法人)が採用するESG指標などに則して比較することで、投資家が求める視点を取り入れた課題抽出・検討が行えます。GPIFが採用している指標は、FTSE Russell(英)、MSCI(米)などが挙げられます。

【図4】GPIFが採用するESG指数一覧

強みを活かす:事業とのシナジー調査

弱みを知り、最低限の取り組みは実施できているという場合は、「強みを活かす」段階です。

先ほど申し上げたとおり、全ての項目を価値ある取り組みに昇華させるのは相当なリソースが必要です。そのため、数あるサステナビリティの取り組みの中で、自社が持つ強みとシナジーを生み出す活動を見極め、そこに注力します。

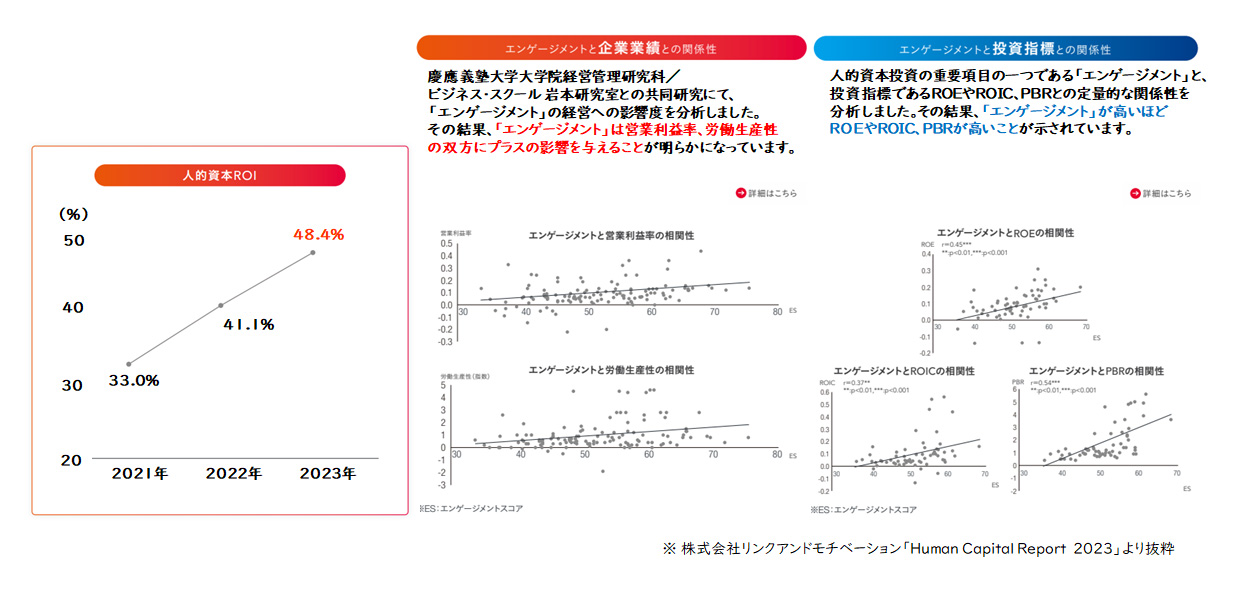

人材系企業のリンクアンドモチベーションでは、CGCの中で気候変動に触れていますが、「自社では気候変動の影響はほとんどないが、気候変動の対策に寄与するため省エネの社屋や、ペーパーレス化を推進する」との記載にとどめています。一方で、「Human Capital Report」という人的資本に特化した報告書を作成しています。その中で、人的資本ROI、ES(従業員満足度)と営業利益の相関等、一般的な人的資本開示より踏み込んだ分析、取り組みを実施しています。人材系企業としての強みを活かした好例といえるのではないでしょうか。

【図5】リンクアンドモチベーションでの取り組み事例

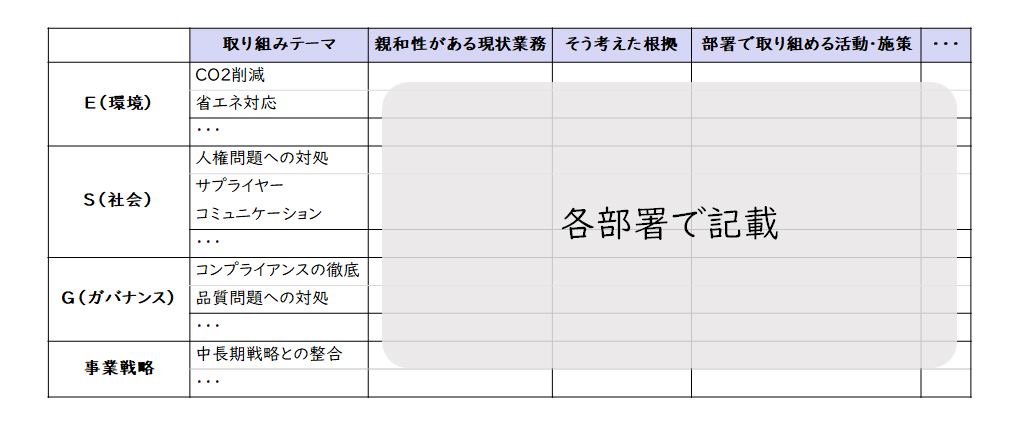

強みを活かした活動をどのように見極めるかには様々な方法がありますが、まずは自社の業務の棚卸しをして、そこからサステナビリティ視点でどのような活動ができるかを議論するという方法が一般的です。

【図6】業務棚卸しによる分析のイメージ

数字で語る:企業価値と非財務情報

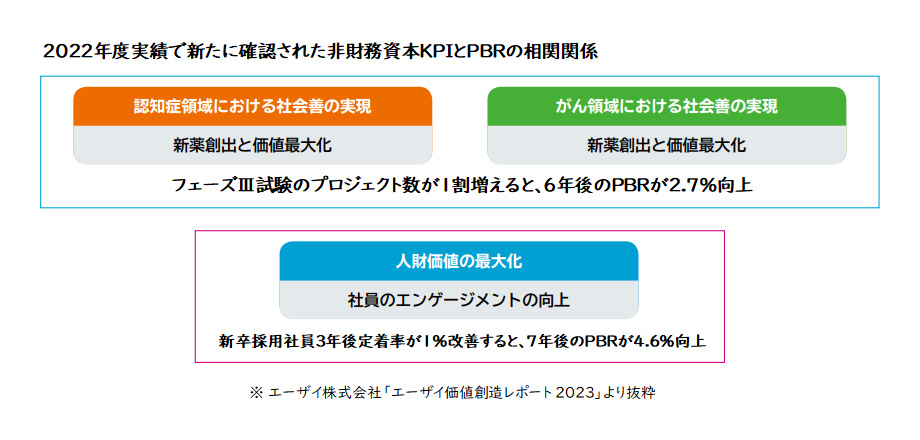

また、リンクアンドモチベーションのように、自社の非財務情報が企業価値にどのように寄与するかというのを分析する、すなわち「数字で語る」企業が増えてきています。

例えば、女性管理職比率を向上すると〇年後のPBR(株価純資産倍率)が上昇する、CO2排出量を削減すると〇年後のPBRが上昇するといったものです。特徴としては、これまで蓄積されてきた非財務情報が「将来的な」企業価値に寄与するということを統計的に説明していることです。最近では、それらの「非財務情報と企業価値の関係性」をAIを活用して分析する企業も出てきています。

この分析は大きく2つの目的があります。

① 自社で行っているサステナビリティの取り組みが企業価値に寄与することを外部(投資家)に説明する

② 自社のサステナビリティの取り組みのうち、どこが将来的な企業価値に寄与するか明らかにする

この分析では②がより重要で、多岐にわたるサステナビリティへの取り組みのどこに注力すべきか、数値的、統計的な示唆を与えてくれます。場合によっては、統計的にあまり意味のない活動も明らかになるので、この分析をきっかけとして注力すべき取り組みを選定するということも一つの手立てとなります。

もちろんあくまで理論上の結果のため、「弱みを知る」「強みを活かす」で述べさせていただいたことと、組み合わせて実施することが重要です。

【図7】非財務情報と企業価値の相関分析を行っている企業例(エーザイ)

今回は、“求められていることに全て対応しよう ”や、“みんながやっていることはやらないといけない ”という思考になりがちな真に取り組むべきサステナビリティを見つける方法として、「弱みを知る」「強みを活かす」「数字で語る」の3点をご紹介しました。

これらについては当社でもご支援をさせていただいております。

ご興味がございましたら、是非お声がけください。

【引用文献】

・【図1】:「サステナブルな企業価値創造に向けた対話の実質化検討会 中間取りまとめ概要」

・【図2】:三井化学株式会社「コーポレートガバナンス報告書」

https://jp.mitsuichemicals.com/jp/corporate/governance/index.htm

・【図4】:年金積立金管理運用独立行政法人(GPIF)HP

https://www.gpif.go.jp/esg-stw/esginvestments/

・【図5】:株式会社リンクアンドモチベーション「Human Capital Report 2023」

https://www.lmi.ne.jp/ir/library/h_c_report/pdf/h_c_report_2023.pdf

・【図7】:エーザイ株式会社「エーザイ価値創造レポート 2023」

https://www.eisai.co.jp/ir/library/annual/pdf/pdf2023vcr.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

井上 純一経営管理事業部

井上 純一経営管理事業部

マネージャー

職種別ソリューション