シン・CFOの時代到来

その証左の1つとして、CFO出身が社長(代表取締役・CEO)に就任するケースが増えてきたことが挙げられます。最近では、株式会社ニコンで、徳成取締役 兼 専務執行役員、CFOの代表取締役 兼 社長執行役員就任が発表されました。

では、シン・CFOは、従来のCFOと何が違うのでしょうか?

今回は、シン・CFOが求められる要因、シン・CFOの役割・機能、シン・CFOを支える経営基盤等をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

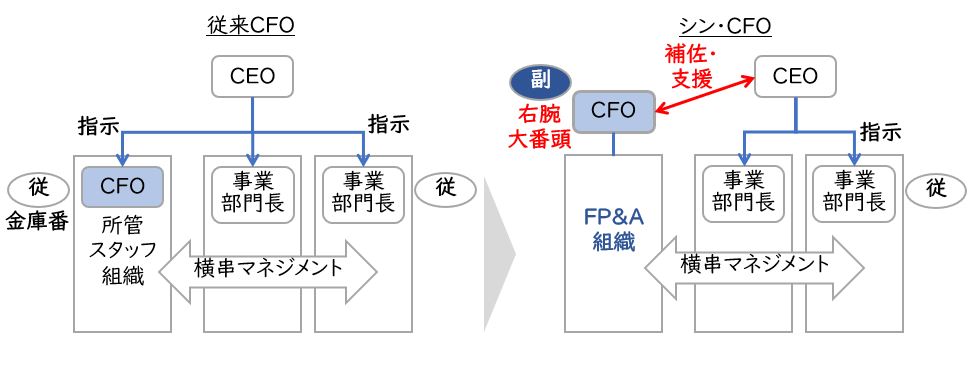

シン・CFOは、大番頭である

PBR1倍割れの企業が多いなど日本企業の企業価値向上が中々進まないなかシン・CFOには、従来の単なる金庫番的役割のみならず、CEOの右腕としての役割、言わば「大番頭」としての役割が求められています。

大番頭としてのシン・CFOは、CEOの本社スタッフ機能を担うといった「従」の関係ではなく、CEOの「副」官として、CEOを補佐・支援し、経営全般に関する執行の一翼を担う役割を意味します。

【図1】シン・CFOの役割・位置付け

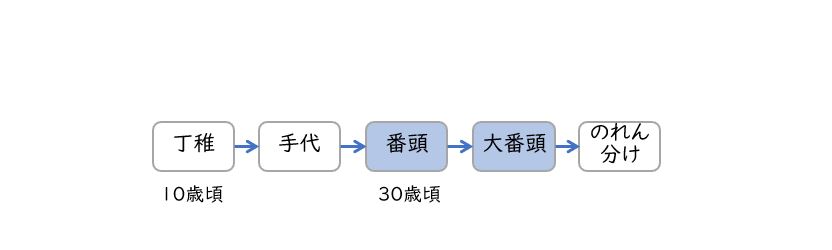

ちなみに商家の番頭とは、江戸時代の商家使用人の内で最高の地位にあるものを指し、その中でも大きな商家の筆頭番頭の呼び名が大番頭とされます。

江戸時代商業が発達し、本店の他支店を置くようになり、出先にも経営の責任者が必要となった背景があります。

【図2】江戸時代の奉公人制度

昭和においても、パナソニックにおける高橋荒太郎氏・ホンダにおける藤沢武夫氏・ソニーにおける井深大氏などが活躍されました。

シン・CFOが求められる要因

近年、何故シン・CFOが求められるのでしょうか?

その要因として、①ビジネス環境変化の側面、②会計制度変化の側面の2要因があります。

① ビジネス環境変化の側面

我が国においては、昭和20年代後半から平成はじめのバブル崩壊まで、高度経済成長が続きました。その間、市場・ビジネス環境は、大量生産・大量消費を前提とし単純で比較的安定していたため、事業規模の拡大に対応し、生産・営業・管理部門を機能分化し、社長の指示(配下)の元、それぞれ役割を担う形で組織設計・活動が行われていました。

CFOにおいては、護送船団方式による間接金融対応を担う「金庫番」的役割・機能に特化していました。

しかし、バブル崩壊後のグローバル化の進展、IT・DX・AI等の技術開発により、市場・ビジネス環境は激変し、流動化・不確実の中でイノベーションによる持続的成長(SX)が求められる様になりました。

そこでCFOにおいても、M&A対応、直接金融対策の一環としての株価維持・上昇、ビジネスリスク評価・判断等、単に金庫番的役割・機能を超え、ビジネス推進の一翼とし、CEOを右腕として支えることが求められてきたと言えます。

② 会計制度変化の側面

金庫番的役割・機能においては、取得原価主義に基づく単体決算での業績開示(当期純利益算定)がメインであり、財務諸表は、期間損益の適正開示が重視され、無形資産・注記事項の記載もシンプルでした。

他方現状では、日本基準(J-GAAP)と国際会計基準(IFRS)のコンバージュンス(収斂)が進み、現時点での大きな差異は、「のれん」を除き解消されてきました。

IFRSでは、連結ベースでの公正価値に基づく企業価値評価がメインとなります。

財務諸表の活用主体が、債権者(銀行・取引先)から機関投資家が移行し、求める情報が時点における企業の現在価値に変わってきていることに対応しています。

また、ESG・サステナビリティ情報開示要請により、有価証券報告書・統合報告等における非財務情報の記載・開示が拡大しています。

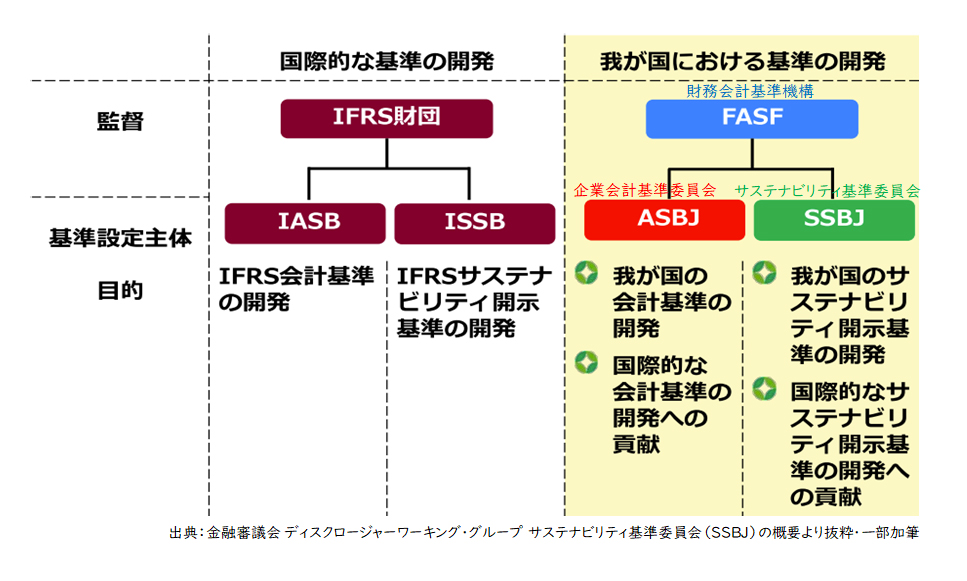

【図3】サステナビリティ開示基準制定の潮流

国際会計基準(IFRS)財団から「IFRSサステナビリティ開示基準 S1・S2」が2023年6月26日に公表され、EUの上場企業は適用が義務付けられています。日本においてもSSBJからサステナビリティ情報開示基準草案が公表されました。

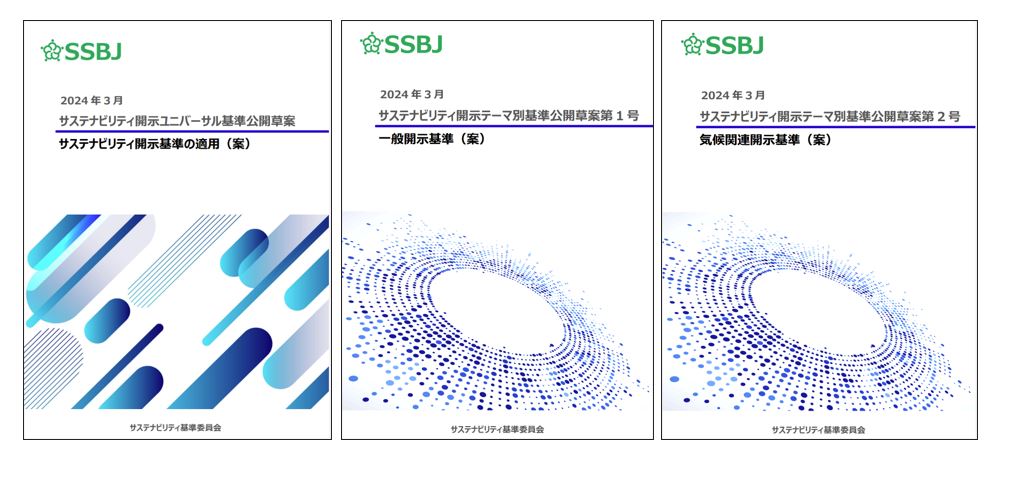

【図4】SSBJ 2024年3月 サステナビリティ開示基準草案

上記①②の要因により、シン・CFOには従来の金庫番を超えた役割・機能が求められています。

シン・CFOの機能

シン・CFOの機能には、どの様な機能領域が含まれるのでしょうか?

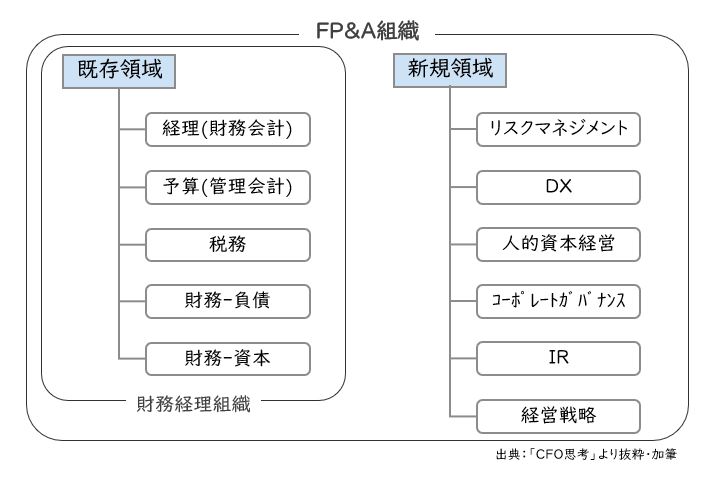

前述しました株式会社ニコンの徳成取締役 兼 専務執行役員の著書「CFO思考」では、既存領域にプラスして新規領域として、リスクマネジメント・DX・人的資本経営・コーポレートガバナンス・IR・経営戦略が挙げられています。

【図5】シン・CFOの機能

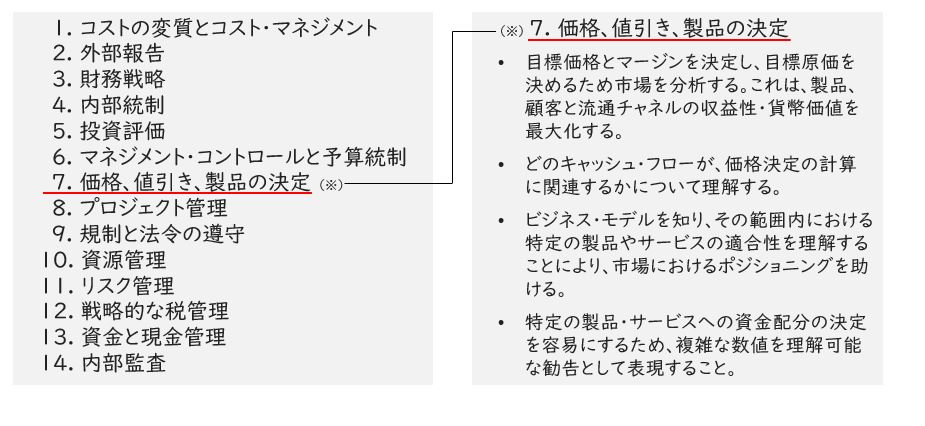

また、米国公認会計士協会(AICPA)と英国勅許管理会計士協会(CIMA)が共同で提供しているグローバル管理会計原則(GMAP)には、FP&Aが活躍する14の実務領域が定義されています。

- コストの変質とコスト・マネジメント

- 外部報告

- 財務戦略

- 内部統制

- 投資評価

- マネジメント・コントロールと予算統制

- 価格、値引き、製品の決定

- プロジェクト管理

- 規制と法令の遵守

- 資源管理

- リスク管理

- 戦略的な税管理

- 資金と現金管理

- 内部監査

【図6】GMAPにおけるFP&Aが活躍する14の実務領域

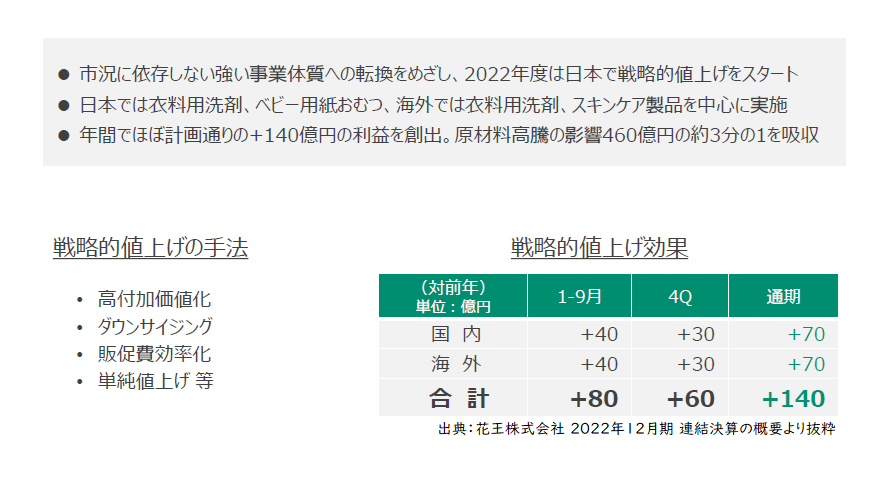

上記14の実務領域における「7. 価格、値引き、製品の決定」の一例としては、花王株式会社の2022月12月期 連結決算の概要において、「戦略的値上げの実績」が記載・報告されています。

【図7】戦略的値上げの実績

シン・CFOのスキル・育成

シン・CFOに要求されるスキルは、単に「財務会計(簿記・会計学 含む)」領域にとどまらず、ビジネス知識・スキルまで幅広い領域が求められます。

- 財務会計領域

- 管理会計領域

- 原価計算・原価企画・原価企画領域

- ファイナンス領域

- システム・データ分析・IT領域

- ビジネス領域

シン・CFOを目指す場合、上記領域のスキルを一遍に習得することは難しいと言えるでしょう。

そこで、まずπ(パイ)型人材を目指す事が考えられます。

π型人材とは、2つ以上の専門性を備え、幅広い知見を持った人材を指します。

複数領域の専門知識・スキルを備えたπ型人材は、複雑で不確実なビジネス環境下において、適時的確な経営意思決定が出来ると期待されます。

そこで、上記の領域の1つを起点に、業務上の必要性・関心事・人脈等を考慮し、一つずつ習得していくことが望まれます。

π型人材においては、上記専門領域のスキル以外に以下の様なスキルも身につくと考えられます。

- 多面的情報収集・分析スキル

- 多角的思考・分析スキル

- 目的志向スキル

- 多種多様な人たちとのコミュニケーションスキル

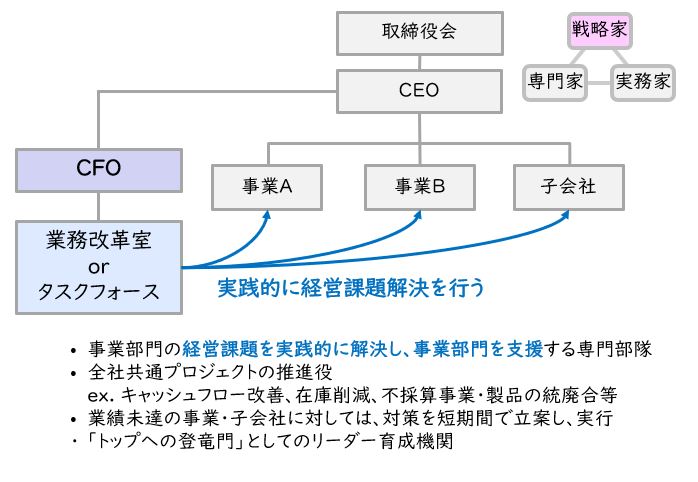

シン・CFOの育成を考えた場合、ビジネス知識・スキルの習得は、Off-JTではハードルが高いと言えます。そこで、「可愛い子には旅をさせよ」の考えの元、シン・CFO候補に、ビジネスサポート(事業サポート)を現場体験させる組織・仕組みを構築することが効果的と考えます。

経理知識とビジネス(事業・実業務)知識を融合させ、実践的に経営課題解決を行うことで、なるべく早い段階から事業部門・子会社の”戦略家”の役割を担うことを目指します。

【図8】 CFO配下の業務改革室組織・仕組み

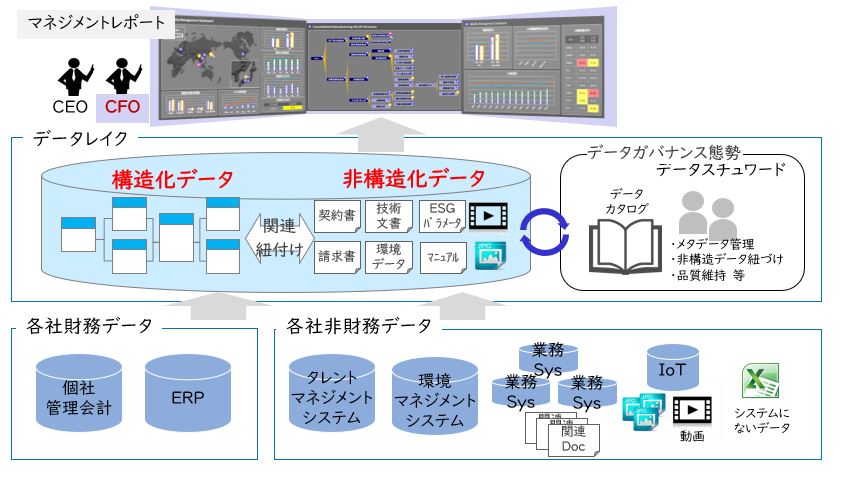

シン・CFOを支えるデータ基盤整備

シン・CFOは、従来の金庫番的役割において、主に財務情報活用してきました。但し、有価証券報告でのサステナビリティ情報(気候変動・人的資本)開示の制度化により、非財務情報の収集・分析・開示も要請されてきています。

また、新規領域としてのリスクマネジメント・DX・コーポレートガバナンス・経営戦略等の実践においては、多種多様な非財務情報を活用することが求められます。

財務情報と非財務情報は、別々に整備・活用されるのが一般的です。しかし、シン・CFOは、様々な局面において、財務情報・非財務情報を区別することなく活用し、適時的確な経営判断を行う必要があります。

従って、財務情報(構造化データ)・非財務情報(非構造化データ)の両方のデータを全社から集めて集計・活用できる情報基盤整備が重要となります。この情報基盤は、一から新規開発するのではなく、既存のSaaS型の経営管理ツールの活用も検討するといった、柔軟かつ多段階でのアプローチも考えられます。

【図9】シン・CFOを支えるデータ基盤

今回は、「シン・CFO」の役割、求められる要因、具備すべき機能、支えるデータ基盤等についてご紹介しました。

詳細については是非お問い合わせください。

【出典・引用文献】

・【図3】:サステナビリティ基準委員会(SSBJ)

「金融審議会 ディスクロージャーワーキング・グループの概要」

https://www.ssb-j.jp/jp/domestic_standards/proceedings-ssbj_2.html

・【図4】:国際会計基準(IFRS)財団「IFRSサステナビリティ開示基準 S1・S2」(2023年6月26日)

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/sustainability-pdf-collection/?language=%2Fcontent%2Fcq%3Atags%2Fifrs%2Flocalisation%2Flanguage%2Fjapanese&issue-type=%2Fcontent%2Fcq%3Atags%2Fifrs%2Fproduction%2Fissue-type%2Fissued&year=2023&layer=%2Fcontent%2Fcq%3Atags%2Fifrs%2Fproduction%2Fstandard-layer%2Fbase

・【図5】:株式会社ダイヤモンド社「CFO思考 日本企業最大の「欠落」とその処方箋」(徳成旨亮)

・【図7】:花王株式会社「2022年12月期 連結決算の概要」

https://www.kao.com/content/dam/sites/kao/www-kao-com/jp/ja/corporate/investor-relations/pdf/presentations-fy2022-01.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

職種別ソリューション