VUCA時代の経営管理・管理会計

~1000倍環境変化への対応~

その変化に迅速に対応するには多軸で解像度高く、変化を捉える力がまずは重要になります。事業も複数軸(顧客、エリア 等)で解像度を高め、変化を迅速に捉えて対応していくとともに、機能軸が事業に横串を通すことで、事業間シナジーと全社最適を実現させます。

しかし、多くの日本企業では本社が横串機能を十分に発揮できず、単なる「間接部門」となってしまっています。時には事業側から邪魔をする存在と思われていることもあります。

そこで今回は、グローバル経営実現のためのマトリクス経営のポイント・事例についてご紹介します。

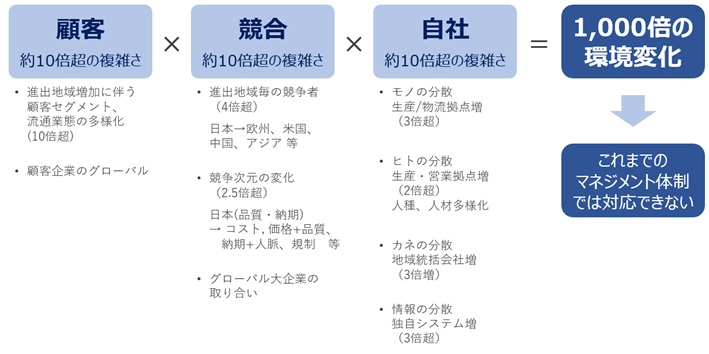

グローバル化に伴う1,000倍環境変化

多くの日本企業は、海外進出はしているものの「グローバル企業」としては思うように成長できていません。それは、1,000倍の環境変化への対応が出来ていないからです。

単一的な国内から海外へ進出すると、

・顧客で10倍

・競合で10倍

・自社で10倍

それぞれ10倍の複雑さに直面します。

つまり、10×10×10で1,000倍の環境変化への対応が必要になります。

【図1】グローバル化に伴う1,000倍環境変化

更に、VUCA(Volatility:変動、Uncertainty:不確実性、Complexity:複雑性、Ambiguity:曖昧性)時代を迎え、変数自体が増加するとともに、各変数の予測も困難になっています。

そういった複雑かつ予測困難な環境変化に対応するには、従来のマネジメント体制では限界があります。

顧客・競合の外部環境変化への対応力を高めるとともに、内部環境としての複雑化する自社の経営管理力の高度化を両立させる、多軸でのマネジメント体制が求められます。

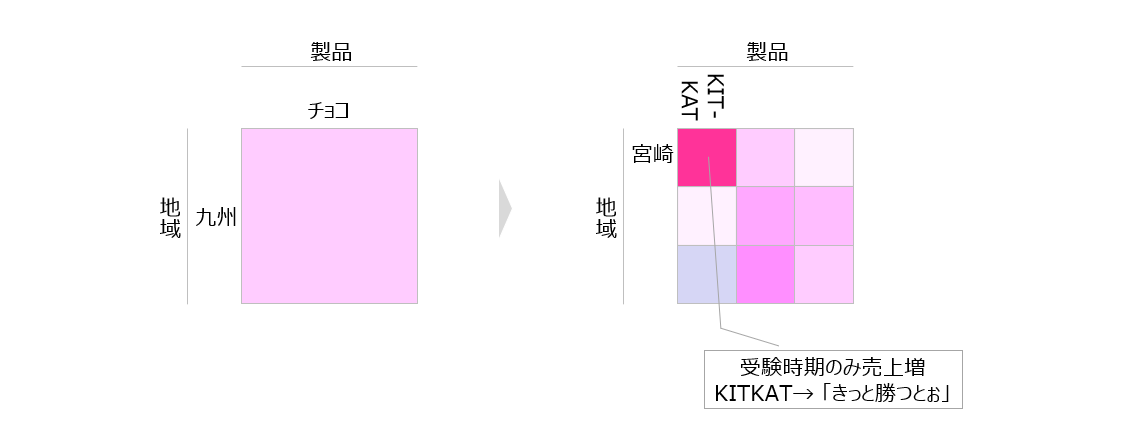

事業複数軸の高い解像度で、変化の迅速な察知と対応

顧客×競合の外部環境への対応力を高めるためには、事業複数軸(製品×エリア、製品×顧客など)での経営管理(マトリクス経営管理)が求められます。

事業を多軸で捉え、解像度を高めることで、迅速に変化を捉えることが可能になります。

ネスレ社のKITKATは、「きっと勝つ」の語呂合わせから受験応援商品として大きく売上・利益を伸ばしました。この成功はまさに「解像度」の高さの必要性を表す事例です。

企画力を持った社員が思い付いたのではなく、受験時期に宮崎県での売上増に気が付き、語呂合わせで受験応援商品として買われていることを発見したことが始まりと言われています。

もしも、製品別だけ、エリア別だけ、エリア×製品でもその粒度が荒ければ、その発見は無かったかもしれません。

【図2】KITKATの解像度

VUCA時代、予測よりも変化の迅速把握が重要です。

解像度が高いからこそ、早く・多くの変化に気がつくことが出来ます。PDCAからOODA(Observe:観察、Orient:状況判断、Decide:意思決定、Act:行動)にシフトしていくためにも、まずは「観察」する力が最も重要になります。

事業複数軸によるマトリクス経営管理・管理会計

恒常的に激しい環境変化に対応するためには、解像度の向上に加え、実行体制を整えることも必要不可欠です。管理会計を多軸化するとともに経営管理としても多軸化し、マトリクス型組織的に移行する必要があります。

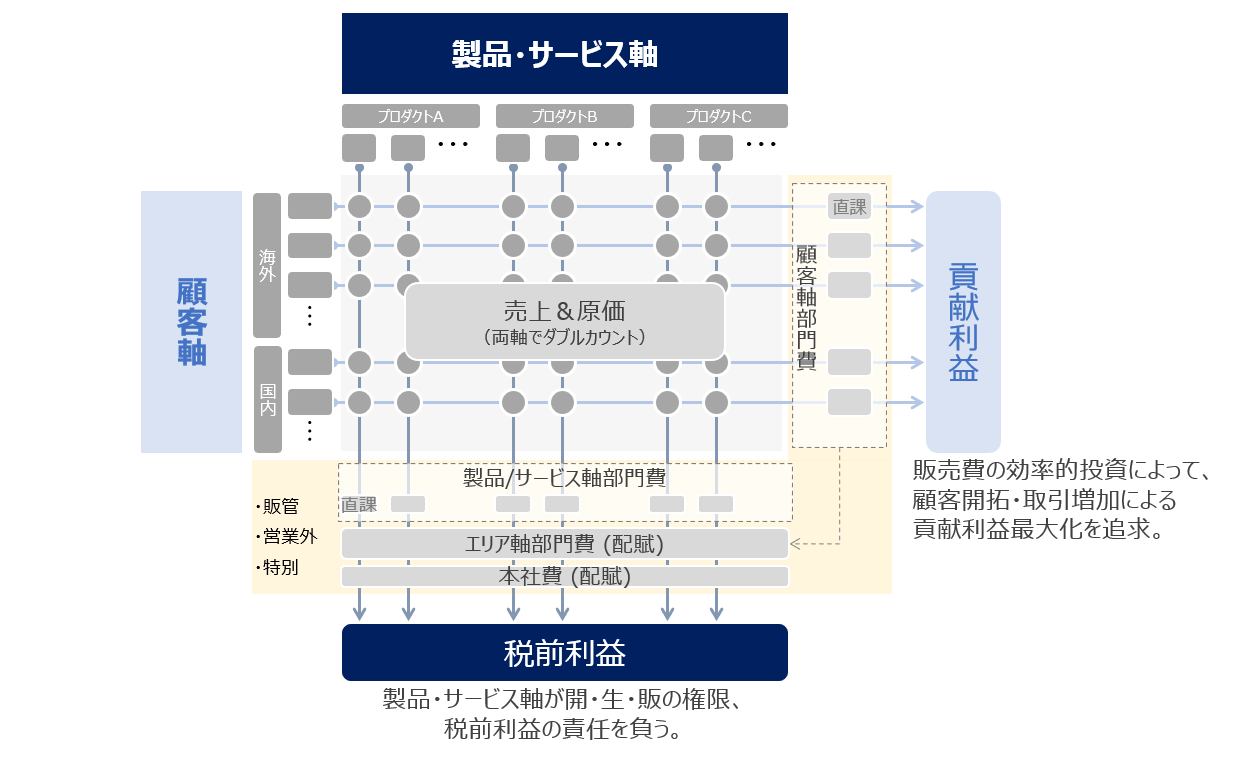

マトリクス経営を行うためには、各軸の権限・責任範囲を明確にし、その範囲に応じた管理会計をPL、BS、CFのそれぞれで行うことが必要です。

例えば、製品・サービス軸で開発・生産・販売機能、売価決定権を保持した場合、製品・サービス軸を主軸とし、本社費を配賦した税前利益で管理します。それに対して顧客軸では、販売費の効率的投資による顧客開拓と製品ミックスの最適化を目指し、貢献利益での管理とします。

【図3】製品・サービス軸と顧客軸での経営管理

事業×機能によるマトリクス経営管理・管理会計

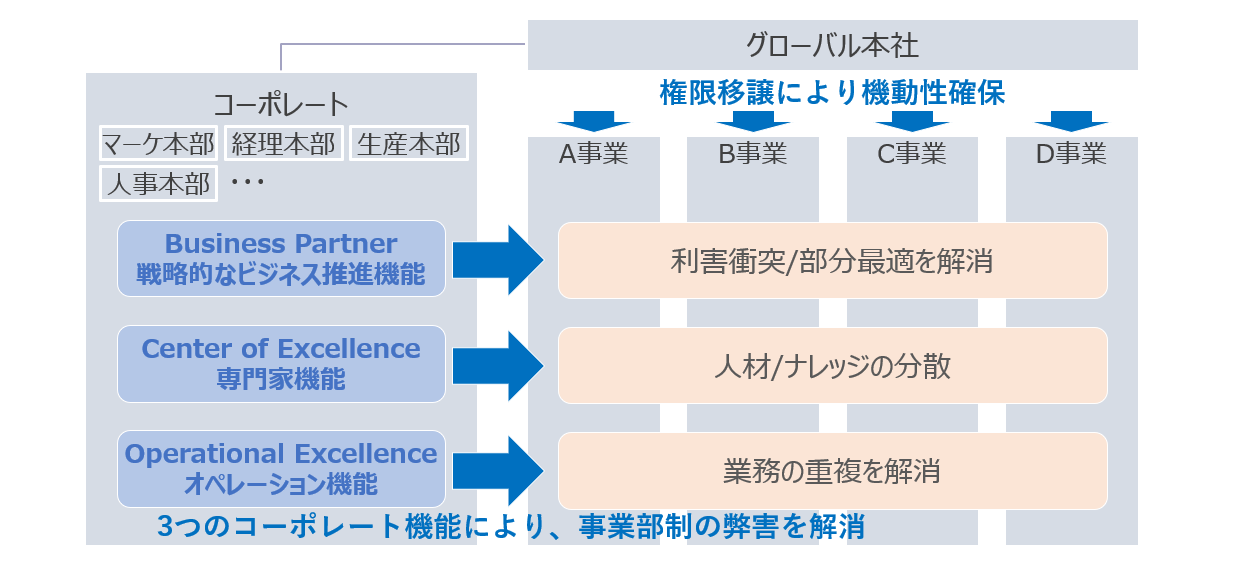

さらに、外部環境にあわせ複雑化する内部環境への対応力も高めるためには、事業×機能軸でマトリクス経営管理が求められます。

顧客・競合の外部環境変化の高まりに対して、事業部門への権限委譲範囲は大きくなります。しかし、権限委譲を進めると以下の弊害(自社の複雑性の増加)が発生します。

・事業/拠点間の利害衝突(部分最適)

・ナレッジ/人材の分散

・重複業務の発生

これらの弊害を無くすためには、経理、人事等の機能部門が、事業に横串を通すことが必要になります。

具体的には、戦略的なビジネス推進機能(BP:Business Partner)を発揮し、事業部間の利害衝突や部分最適の解消だけでなく、機能視点から各事業の推進を担います。そして専門家機能(CoE:Center of Excellence)として、人材/ナレッジを集約し各事業により高度な機能サービスの提供を担います。更にオペレーション機能(OPE:Operational Excellence)として、業務の重複無くボリュームを得ることで効率的に業務を実行します。

【図4】事業×機能によるマトリクス経営管理

つまり、事業×機能によるマトリクス経営を行うことで、1,000倍環境変化に対応したグローバル企業としての成長が可能になります。

マトリクス経営管理・管理会計のポイント

マトリクス経営を成功させるためには、コーポレートが上記に挙げた3つの機能を発揮させることが必要になります。しかし、実態としてはOperational Excellence(オペレーション機能)中心の会社がほとんどです。コーポレートが事務処理中心の間接部門、コストセンターと捉えられています。

そこから脱却するための1つ目のポイントは、コーポレートのミッションと業務分担の明確化です。Business Partnerとしての役割を明示化し、事業部門との業務分担の明確化が必要です。この際、タスクレベルで分担を明確化しないと、業務の押し付け合いが常態化し、肝心なタイミングでコーポレートの支援機能が発揮されない事態が発生します。

2つ目は、機能別管理会計の実現です。コーポレートとしての機能を発揮し、全社最適の意思決定を実現するためには計数によるマネジメントが欠かせません。数値で捉え事業↔機能のトレードオフを会計的に評価できることは全社最適の意思決定の必要条件になります。

具体的には、機能別でPL・BS・CFを必要な範囲内で視える化し、勘定科目別にオーナーを定め全社横断的に管理をするといったことが挙げられます。

最後は、情報の統合です。グローバル化に伴い情報も分散化されていきます。事業ごとにバラバラな情報ではコーポレートが事業に横串を通し、全社最適での意思決定を行うことは難しくなるばかりです。一般的には、基幹システム更改にあわせ情報の集約・統合を目指しますが、それには、多くの期間・お金を要します。変化の多いなか、完璧ではなくともまずは分散化されたままでも各社との情報連携を築き、情報を共通定義に読み替え統合化し、活用していくことがポイントになります。

【事例】事業軸・機能軸の再定義と計数管理導入によるマトリクス経営管理・管理会計の確立

ある大手素材メーカーは、アジア地域に販売拠点・製造拠点を自社資本で展開してきた一方で、欧州でトップシェアを持つ同業企業を買収したグローバル企業でした。

マネジメント体系も過去の経緯を引きずった形となっており、自社展開したアジア地域では権限委譲を進める必要がある一方、欧州地域ではコーポレートのグリップ強化が課題となっていました。

そこで、組織体系を事業軸と組織軸のマトリクス組織に刷新するとともに、曖昧であった本社機能を明確にし、人事と経理機能の事業横串機能の強化を支援しました。

これにより、人事における幹部対象者の採用・育成方針が統一化され、人材の交流と全社最適での配置が促進されました。経理面では、投資評価と事業の業績評価を統一本社側でグリップするとともに、本社側で子会社CFOの人事評価権を持つことで、グリップ力を強化しました。

また、徐々に展開するとともに買収した経緯があることから、会計方針・システムもバラバラでした。グループ横断での事業別・プロジェクト(SBU)別の収益性・安全性・資源配分をタイムリーに評価できず、環境変化に応じた迅速な意思決定が出来ていないことが経営課題となっていました。

そこで、マトリクス組織への刷新とともに、会計方針を共通化し、組織別・SBU別の三表(PL・BS・CF)マネジメントができる経営管理システムを構築しました。

これにより、コーポレートと事業の分担と、コーポレート↔事業間の会話に要する情報が整備されたことで意思決定のスピードと精度、事業への納得感(実行力)が高まりました。これまで買収によるシナジーを十分に生み出せていない、PMIが失敗したという課題感がありましたが、コーポレートが役割を発揮していくなかで、これらの課題感も解消するに至りました。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション