機能分担グループ会社の事業バリューアップによる成長性・収益性向上

そうした成長余地が少ない市場環境下においては、機能分担を目的に設立されたグループ会社をアライアンスやM&Aで抜本的に梃入れすることで外販会社としてリニューアルすることが、本業外の収益拡大によるバリューアップ(企業価値の向上)を実現するための有力な新しい選択肢として注目されつつあります。

本編では、新しいバリューアップの選択肢について、その着眼点や実現手段についてご紹介いたします。

エネルギー各社の業績悪化傾向と本業外収益の重要性

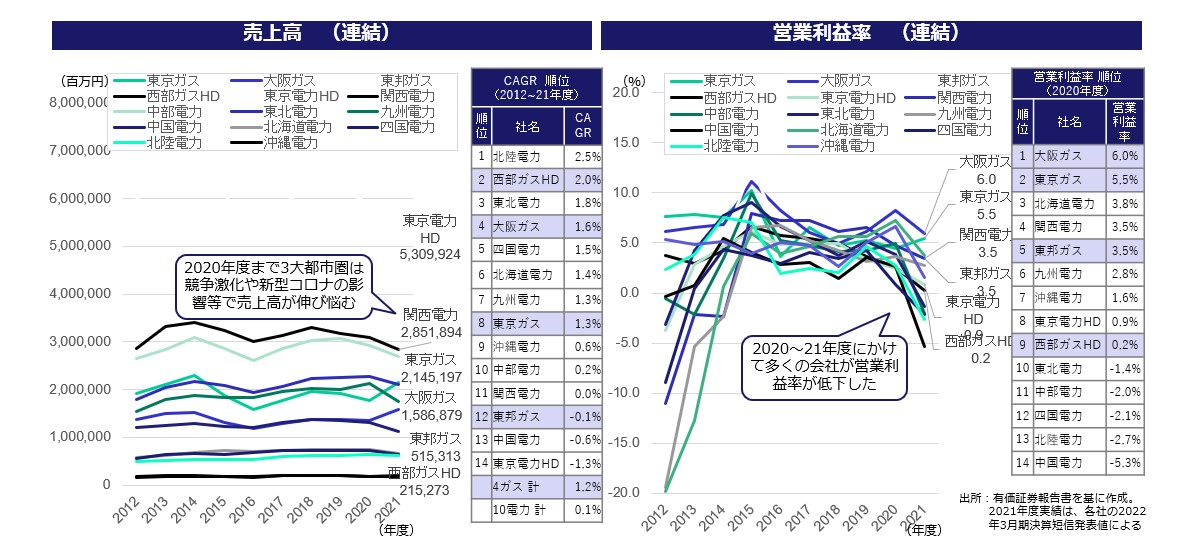

国内の主要な電力会社や都市ガス会社等の大手エネルギー会社の多くは、2011年の東日本大震災と福島第一原子力発電所の事故を契機とした電力システム改革に端を発した一連のエネルギーシステムの一体改革(規制緩和と非対称規制の組合わせによる業界構造バランスの修正)の影響を受け、直近の10年間の推移を見ると総じて成長性は鈍化しまた収益性は悪化する傾向にあるようです。

大手エネルギー会社が、将来に亘り日本のエネルギーインフラの基幹企業として存続していくためには、こうした成熟期にある国内市場にあっても競争環境激変により悪化した収益性と成長性の改善が必須であり、その重要な選択肢として本業である電気・都市ガス事業以外の関連事業収益の拡大が不可欠となっています。

また、大手エネルギー会社に限らず、日本国内を主要なマーケットとしている大手会社や、日本の伝統的な所謂重厚長大型の会社については、市場の成熟化により本業の成長鈍化と低収益化に悩む会社も多く、同様に新たな成長と収益の柱となる多角化事業・新規事業の確立が希求されています。

【図1】大手エネルギー会社各社の近年業績の推移

エネルギー事業のバリューチェーンと機能分担グループ会社

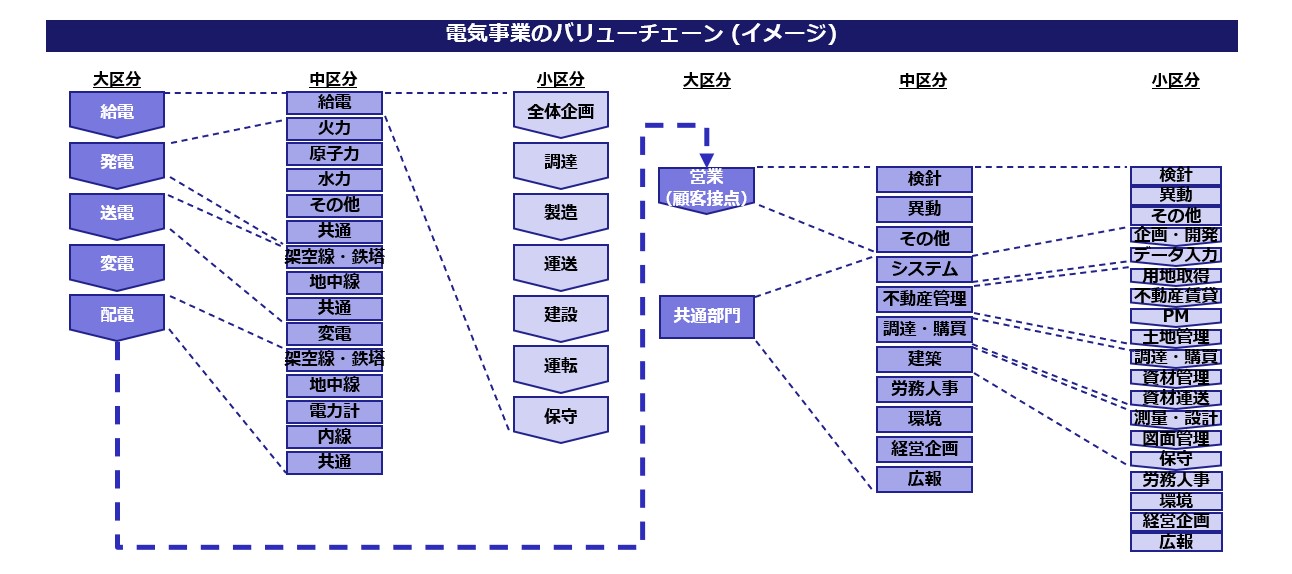

電力や都市ガスを始めエネルギー事業は国の基幹エネルギーの供給を担うための巨大産業であり、そのバリューチェーンは広くかつ深く多岐に亘っています。このため、エネルギー会社の多くはこうした広く深いバリューチェーンを維持運営するために、本社・本体は企画・管理機能に特化し、実務領域については機能・業務の単位で機能分担グループ会社を設立して委託運営する体制を採っています。

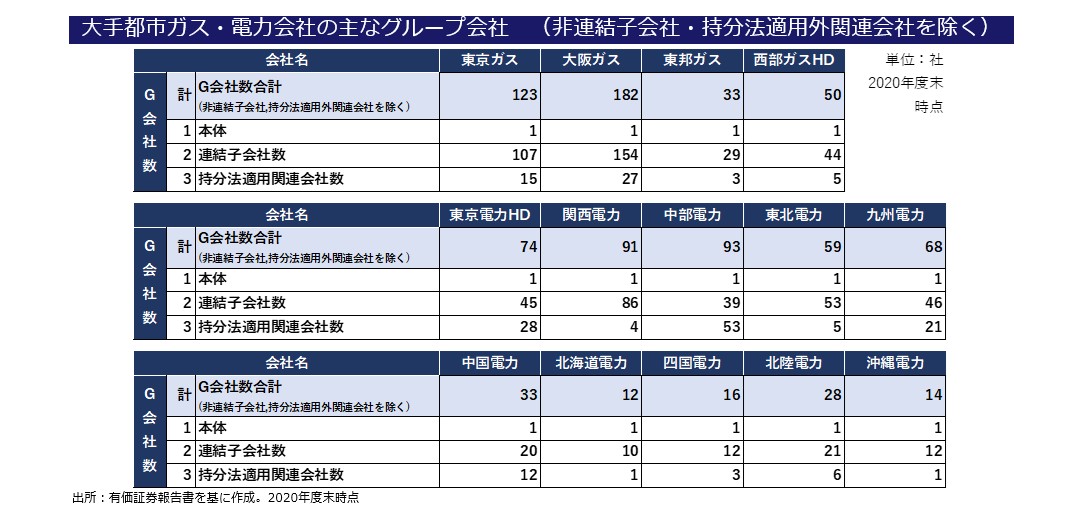

大手エネルギー会社は、上述のような理由から多種多様な業種の機能分担グループ会社を多数保有しています。これらの機能分担会社の一部は、資本系列上のエネルギー会社向け以外の分野にも事業領域を拡げ、半自立的な経営力を持ったり、親子上場するなどして自立性を高めることに成功しているものの、その多くは外販事業については部分的な参入に留まり、外販比率を高めて資本系列から経営力の面で完全に自立するには至っていません。

また、近年はエネルギー事業に係る各種の規制緩和等を受けて、各社ともエネルギー各分野の新規事業へ参入が相次いでおり、新規事業グループ会社の設立も多くなっていますが、グループの連結業績に大きく寄与するレベルに至っている会社は、未だ一部に留まっている状況です。

【図2】旧一般電気事業者のバリューチェーン(イメージ)

【図3】大手電力・都市ガス会社の主なグループ会社数

機能分担グループ会社の競争劣位と経営課題

電気・都市ガス事業の機能分担事業を基点として外販事業を拡大し、半自立的な経営を行うことに成功しているグループ会社であっても、それぞれの属している(参入している)業界内での主要企業と比較した場合、明らかな競争劣位にある会社が多いのが実情です。多くの会社では、元々が電力・都市ガス会社の機能分担事業に重きを置いたやや依存的な経営方針を採用していたり、あるいは、グループ会社として保有しているリソース(主には資金と人材)に既定された範囲での経営に留って限定的な活動を行っているようです。

このため逆説的に考えれば、こうした機能分担グループ会社の経営に対して、仮に抜本的な梃入れを行うことができれば、成長性と収益性の両面で大幅な改善を実現して、大きくバリューアップすることができるだけの潜在力を保持していると考えられるのです。

大手エネルギー会社の連結(持分法を含む)対象となっている機能分担グループ会社の多くは、元々、資本系列上にある旧一般電気事業者や旧一般ガス事業者向けに電気・都市ガス事業の機能分担をすることに最適化したビジネスモデル・業務・組織・風土等を持っているため、一般市場の顧客・需要者に対して広く対応できるような汎用的なビジネスの仕組みが十分にできていないことが多いようです。

このため、多くの機能分担グループ会社では、多角化や新規事業による成長性や収益性の障害になるような経営課題を内包しており、大きくバリューアップを推進するためには、それらの経営課題について(当事会社にとっては)革新的な施策群を投下することが不可欠となっています。

一方で、既に半自律的な経営状態にある機能分担グループ会社であっても、それらの経営課題を自力だけで解決するだけの十分な経営リソース(主に資金と人材)を保有していないことがほとんどです。

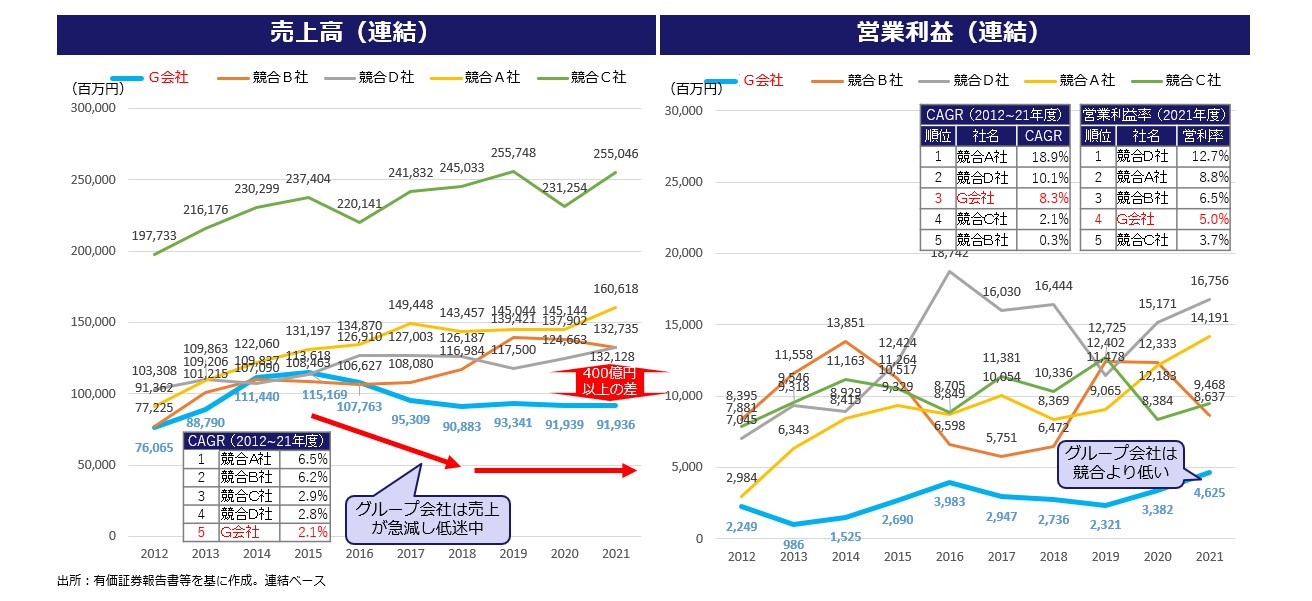

【図4】機能分担グループ会社と競合各社の業績比較(例)

M&Aによる機能分担グループ会社のバリューアップ

当然ながら、資本系列上にある旧一般電気・旧一般ガス事業者にとっては、連結(持分法を含む)対象となっている機能分担グループ会社のバリューアップを実現することは、そのまま、企業グループとしての成長性と収益性の大きな改善につながります。

機能分担グループ会社であれば、既に当該事業分野における一定規模の事業リソースを保有しており、競争優位を確立するために必要なキースキルやキーアセットについても、ある程度の水準で確保されていることが多いため、外販と合わせて本業の業績を補完するだけの事業規模を構築するために必要な投資も相対的に小さな規模に抑えられる可能性が高いと思われます。

そこで、本業である電気・都市ガス事業に代わる次の成長投資先の有力な候補として、改めて、外販事業の領域でスケールする潜在力がある機能分担グループ会社を見直すべきです。資本系列上にある旧一般電気・一般ガス事業者本社・本体の資金・信用力を活用し、事業競争力強化の補完に資する有力な競合企業と資本関係を含むアライアンスあるいはM&Aを組成する戦略オプションに大きなオポチュニティがあると考えます。それにより、事業ノウハウや設備・人材といったキースキルやキーアセット含む事業規模を一気に獲得し成長性を高めることができます。

前述のような、大手エネルギー会社の機能分担グループ会社に特有な、親会社の本業である電気・都市ガス事業の個別機能に最適化するが故に、一般顧客市場に適応する汎用性や柔軟性を拒否しがちな事業モデルや企業風土といったものは、外部企業とのアライアンスやM&Aを梃として強引に業界のスタンダードを持込むことで良い意味で壊してしまい、新しい優れた事業モデルや企業風土を創り上げる契機となるはずです。

もちろん、市場環境に即した戦略的な新規事業グループ会社を設立する際も、アライアンスやM&Aを組合わせることで、多くの経営リソースと時間を手に入れることが可能となります。

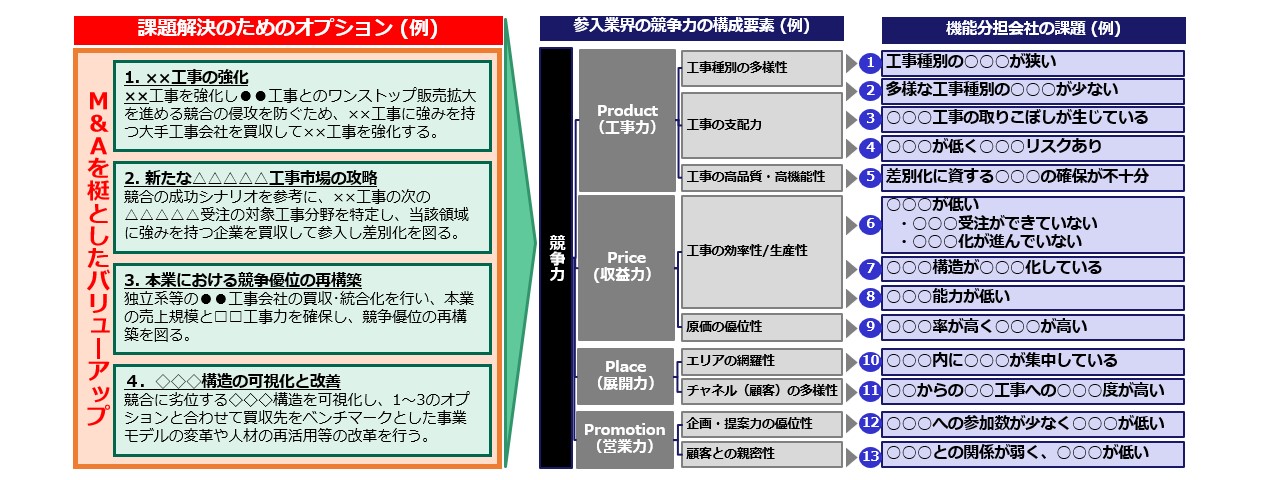

【図5】経営課題と課題解決のための戦略オプション(例)

レイヤーズ・コンサルティングの提供サービス

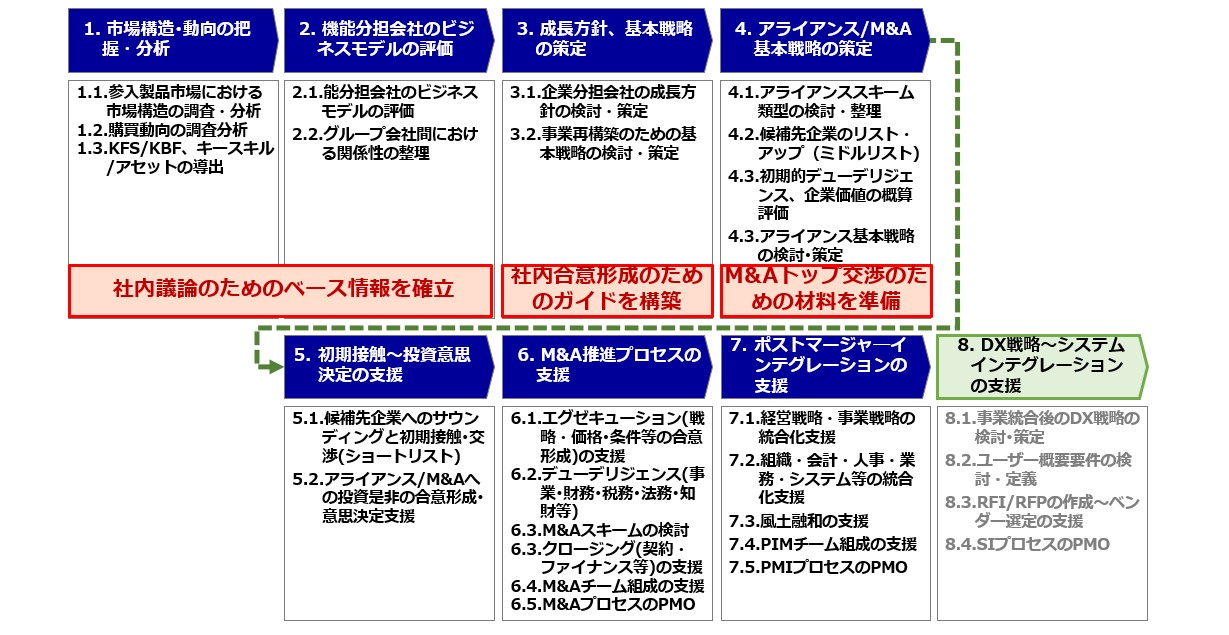

本件に係りレイヤーズ・コンサルティングが提供するコンサルティングサービスの概要は、以下チャートの通りです。

もちろん、バリューアップの対象は機能分担グループ会社に限らず、新規事業を担うグループ会社の立上げ・梃入れのご支援も可能です。

また、本編では大手エネルギー会社を題材としてご紹介をいたしましたが、本業外の事業の抜本的な強化により、新たな成長と収益の柱となる多角化事業・新規事業の確立を企図する日本企業のご支援もさせていただきます。

レイヤーズ・コンサルティング/事業戦略事業部の担当チームでは、下記チャートのStep.1~7を主な提供領域として、必要に応じ会計事務所や法律事務所等のパートナーとチーム組成してプロジェクトを遂行し、戦略の策定からPMIの支援までを一気通貫でご提供いたします。

【図6】当社が提供するコンサルティングサービス(概要)

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

草加 好弘取締役

草加 好弘取締役

事業戦略事業部 事業部長 -

三世川 洋平経営管理事業部

三世川 洋平経営管理事業部

マネージャー

職種別ソリューション