不正会計と経営改革シリーズ 【第1回】

なぜ優良企業でも不正会計は起きるのか

この記事の要約

本記事では、不正会計を例外的な不祥事ではなく「経営の仕組みが発する警告」と捉え、内部統制や不正のトライアングル(動機・機会・正当化)を踏まえた構造的リスクと、その本質的な対策を解説します。制度強化だけでは防げない理由と、経営管理・組織設計の見直しの重要性が理解できます。

この記事を読むとわかること

- 不正会計はどの企業でも発生し得るリスクであり、内部統制や監査があっても防げない構造的問題である

- 不正のトライアングル(動機・機会・正当化)により、不正は合理的判断の連続として進行する

- 経理部門だけでなく、事業部門・経営層を含む組織全体の意思決定プロセスが不正リスクを生む

- 統制強化ではなく、統制環境・対話・経営管理の設計思想の見直しが本質的対策となる

不正会計と経営改革シリーズ【第1回】では、不正会計を個人の問題としてではなく、企業経営の構造的課題として捉え直し、なぜ優良企業ほど不正に陥りやすいのかを解説します。

不正会計は例外ではない

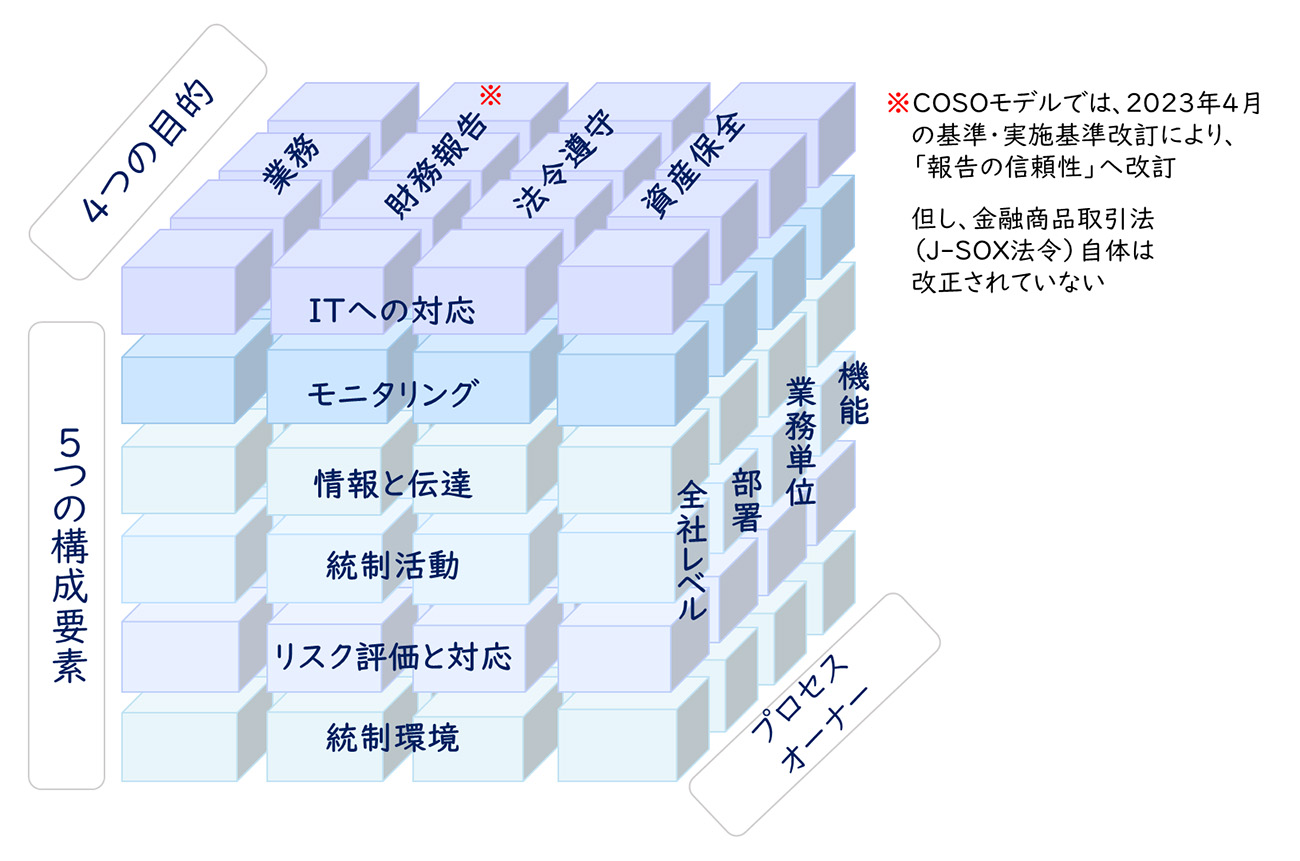

不正会計という言葉には、どこか特別な企業で起きる異常事態という印象があります。しかし近年の国内外の事例を見渡すと、その認識は必ずしも正しくありません。金融庁や証券取引等監視委員会の公表資料、さらにはCOSO(Committee of Sponsoring Organizations of the Treadway Commission)が示す内部統制フレームワークの議論でも、不正は一定の条件がそろえばどの企業でも発生し得るリスクとして整理されています。

むしろ特徴的なのは、不正が発覚した企業の多くが、制度面では一定水準の統制を備えていた点です。内部監査部門が存在し、監査法人による監査も受け、コンプライアンス研修も実施されていました。それでも問題は起きました。ここから見えてくるのは、不正を単なるルール違反として捉える視点の限界です。

企業活動は常に目標達成のプレッシャーの中で行われます。売上、利益、成長率といった数値が組織を動かす以上、会計は経営の中心に位置します。不正とは、その数値を巡る意思決定の歪みが表面化した結果とも言えます。つまり、不正は例外的な事故ではなく、経営の仕組みが発する警告として理解する必要があります。

【図1】米国のCOSOフレームワーク:COSOキューブ

不正を生む三つの条件

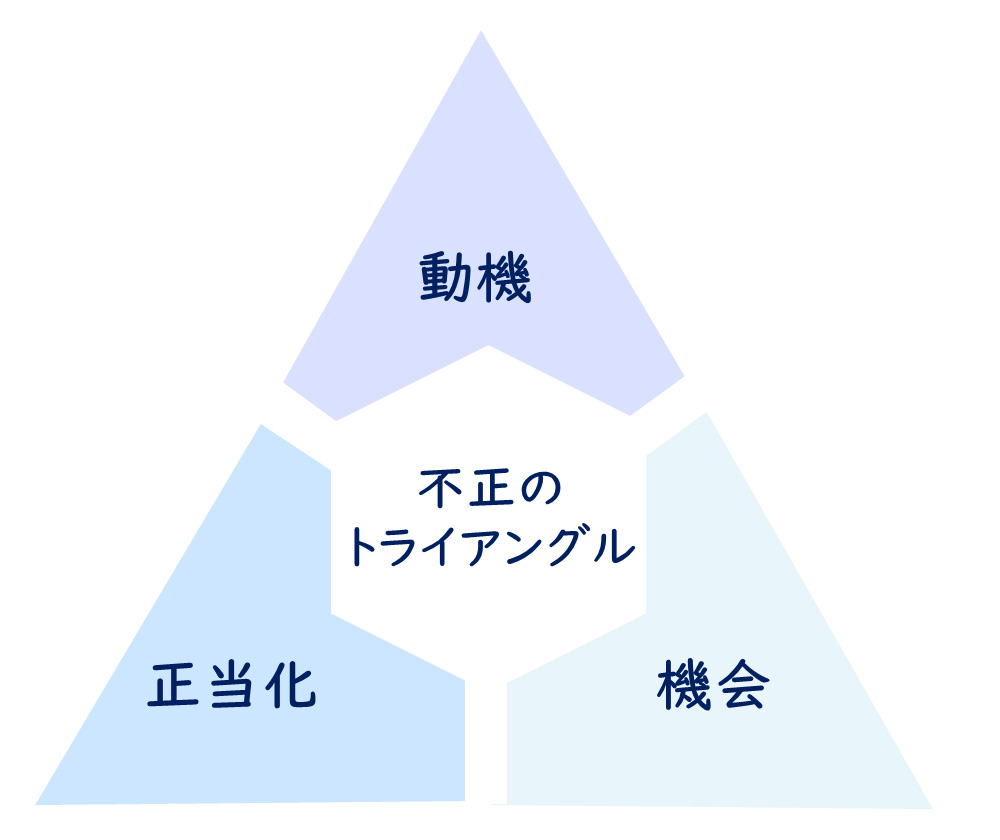

多くの研究では、不正発生には一定の共通条件があると指摘されています。代表的なのが、米国公認不正検査士協会(ACFE)などでも紹介されている「不正のトライアングル(Fraud Triangle)」という考え方です。不正は「動機(Pressure)」「機会(Opportunity)」「正当化(Rationalization)」の三要素が重なったときに発生すると整理されています。これはあまりにも有名です。

企業経営に当てはめると、まず強い業績プレッシャーが「動機」となります。市場からの期待、株主からの要請、社内の数値目標などが重なり、未達が許されない空気が生まれます。次に、会計処理や見積もり、引当金計上などに一定の裁量があることが「機会」となります。会計基準に沿っていても、判断の幅が存在する領域は少なくありません。そして最後に、「来期には取り戻せる」「一時的な調整に過ぎない」「会社を守るためだ」といった心理的「正当化」が加わります。

重要なのは、これら三要素が特別な企業だけに存在するわけではないという点です。むしろ成長企業や変革期にある企業ほど、期待値が高く、裁量も大きく、責任感も強いため、条件がそろいやすい傾向があります。不正は突発的な逸脱ではなく、小さな合理的判断の連続として徐々に進行します。だからこそ、構造として理解しなければ、本質的な対策には至らないのです。

【図2】米国公認不正検査士協会(ACFE):不正のトライアングル

経理だけでは防げない構造

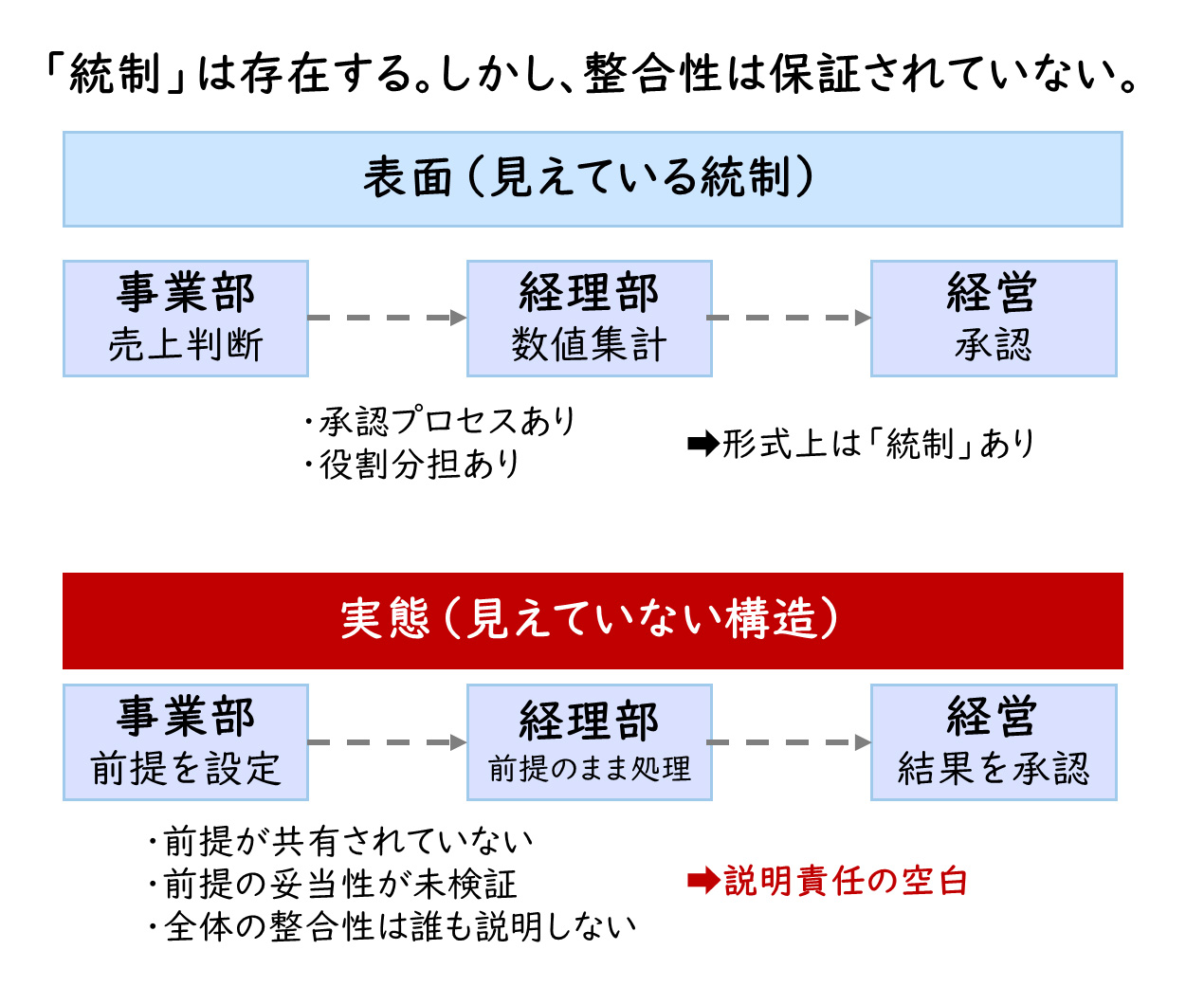

不正会計が発覚すると、まず責任追及されるのは経理部門です。しかし、本当に経理だけの問題なのでしょうか。確かに財務諸表を作成し、数値を取りまとめるのは経理の役割です。しかし、その前提となる売上計上のタイミング、引当金の見積り、在庫評価、契約条件の判断といった重要な意思決定は、多くの場合、事業部門や経営層を含む組織全体の関与のもとで行われています。経理は最終的に数値を整理する立場であっても、その数値の前提条件を単独で決めているわけではありません。

日本企業では、業務が精緻に分掌され、承認プロセスも多層的に設計されています。一見すると慎重で堅牢な仕組みに見えますが、その結果として「部分最適」が積み重なり、全体を俯瞰して説明できる主体が不明確になることがあります。各部門はそれぞれの責任範囲では正しい判断をしているつもりでも、数値全体の整合性については誰も主体的に説明しきれない。この状態こそが、構造的なリスクです。形式上は適切に承認されていても、実質的な説明責任の所在が曖昧になっていることは珍しくありません。

さらに、日本企業に根強い「未達を避ける文化」も影響します。計画達成が強く求められる環境では、問題を早期に開示するよりも、まずは現場で吸収しようとする力学が働きます。「来期で取り戻す」「一時的な調整だ」といった判断が、組織全体で暗黙の了解となることもあります。これは経理の倫理観の問題ではなく、組織全体の目標設定や評価制度の問題であり、組織が設計してきた報告の仕組みの必然的な結果です。

経済産業省のコーポレートガバナンス関連指針でも、形式的な統制整備だけでは実効性が確保できないことが強調されています。制度が存在しても、本音の議論ができなければ機能しません。不正を経理部門だけの問題と考えるのではなく、経営の仕組み全体の課題として捉えることが不可欠です。

【図3】説明責任が失われる構造

率直な対話が可能な環境を整える

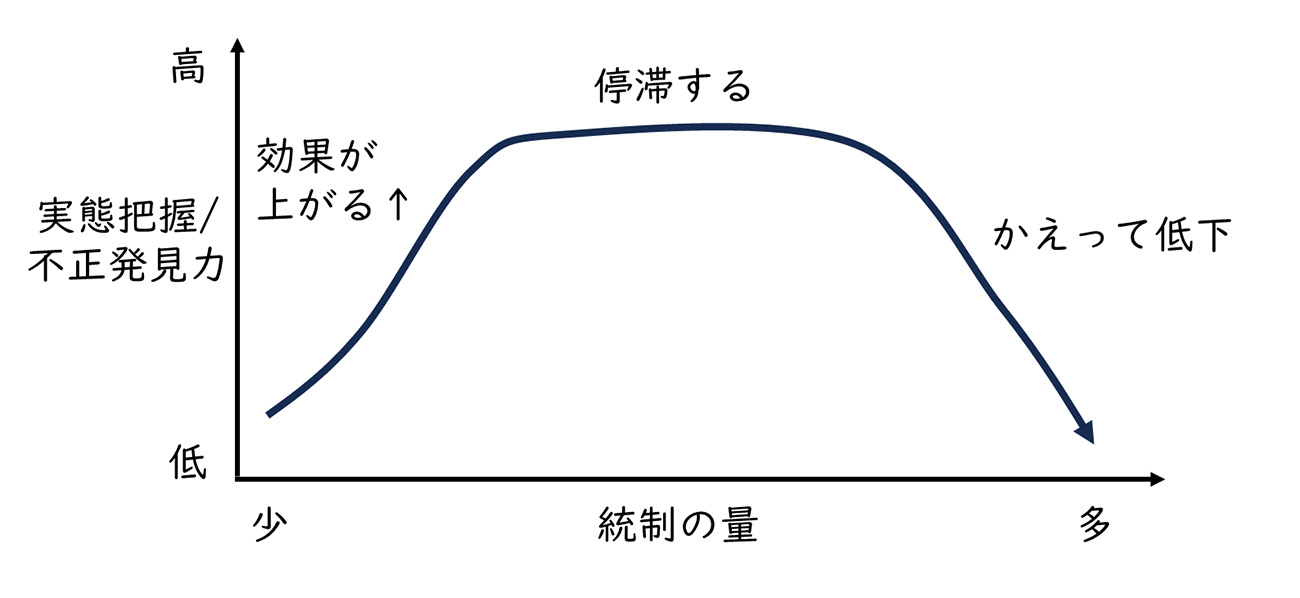

多くの企業が不正防止策として内部統制の強化を進めています。承認フローを増やし、チェック項目を細かくし、監査頻度を高める。しかし、統制を増やすことと不正が減ることは必ずしも一致しません。COSOの内部統制フレームワークでも、統制の有効性は個々のルールの数ではなく、「統制環境」、すなわち組織の姿勢や価値観、トップのメッセージに依存すると整理されています。制度の整備だけでは、行動は変わらないという前提に立っているのです。

現代の不正は、明確なルール違反として行われるケースばかりではありません。会計基準の解釈や見積りの幅の中で、形式上は手続きを踏んでいるように見える処理が積み重なり、結果として実態が歪むことがあります。このような場合、チェックリスト型の監査では異常を捉えにくくなります。手続きは守られているため、形式的には問題がないからです。

さらに、統制が増えるほど現場が「指摘されないこと」に意識を向け、本質的なリスク議論が後回しになるという逆説も生まれます。結果として、「ルールは守っているが実態は見えていない」状態に陥ります。不正防止を本気で考えるなら、統制の量を増やす発想から一歩進み、意思決定の透明性や、率直な対話が可能な環境をどう設計するかという視点が不可欠になります。

【図4】統制の量と実効性の逆説

不正は経営への警告である

不正会計が発覚した際、多くの企業はまず個人責任の追及や規程の強化に目を向けます。しかし本質的には、不正は偶発的な事故ではなく、経営そのものに対する重要な警告です。目標設定が現実とかけ離れていなかったか、評価制度が短期成果に偏っていなかったか、未達やリスクを率直に共有できる報告文化が機能していたか、意思決定のプロセスに過度な同調圧力がなかったか。こうした経営の前提条件を問い直す契機と捉えるべきです。

近年、コーポレートガバナンス改革や資本効率向上の議論が進む中で、ROEやPBRなどの指標を通じた数値プレッシャーは確実に高まっています。その環境下では、従来型の予算管理や統制強化だけでは、リスクを十分にコントロールできない可能性があります。不正を防ぐとは、監視を重ねることではなく、経営管理の設計思想そのものを見直すことに他なりません。

もし自社において、「未達が上層部まで上がりにくい」「数字の説明が特定の人に依存している」「統制は整っているがどこか不安が残る」といった兆候が見られるのであれば、それは経営システムを再点検すべきサインです。不正を未然に防ぎ、持続的な企業価値向上を実現するためには、第三者の視点から経営管理と組織構造を客観的に整理することが有効です。ぜひ一度、専門的な知見を活用した対話や検討の機会をご検討いただければと思います。

【図5】不正は、経営前提を問い直す起点である

まとめ

不正会計と経営改革シリーズ【第1回】では、不正会計は特別な企業だけの問題ではなく、経営の構造的課題であることを解説しました。不正の発生には「動機」「機会」「正当化」の三要素が重なりやすく、特に成長企業や変革期の企業でリスクが高まります。また、不正は経理部門だけの問題ではなく、組織全体の意思決定や評価制度、報告文化に起因します。不正防止のためには、単なる統制強化だけでは不十分であり、率直な対話が可能な環境づくりや経営管理の設計見直しなどが不可欠です。

レイヤーズ・コンサルティングでは、経営管理の構造改革を通じて不正リスクの低減と持続的な企業価値向上を支援しております。ぜひご相談ください。

【出典・引用文献】

• COSO「Internal Control – Integrated Framework」

• ACFE(Association of Certified Fraud Examiners)Report to the Nations

• 金融庁「コーポレートガバナンス・コード」

• 経済産業省 ガバナンス改革関連資料

• 証券取引等監視委員会 公表情報

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション