【第16回】

原価管理ってシステムでどうやるの?(後編)

◆この記事の要約

会計システム刷新において、難易度の高い「指図書別標準原価計算」をシステムでどう実現するか、その具体的な処理フローと連携の勘所がわかります。そのため本記事では、BOM(部品表)やBOP(工程表)を用いた標準原価設定から、製造指図書に基づく計算、原価差異分析、さらには一般会計サブシステムとの仕訳・データ連携まで、導入時に検討すべき要件を体系的に解説します。

- 原価管理サブシステムの主要機能:生産管理や会計システムからデータを取り込み、費目別・部門別・製品別の3段階で計算を行い、棚卸資産や売上原価の仕訳を連携する役割を定義。

- 指図書別標準原価計算処理:BOM・BOPによる標準原価設定、製造指図書ごとの標準価格・加工費率での計算、および完成時の原価差異(数量差異・時間差異等)の把握方法を詳述。

- 会計システム連携処理:一般会計から勘定科目残高データを連携し、計算結果としての受払仕訳や売上原価仕訳を一般会計へ戻す際の、データフローとタイミングの重要性を指摘。

- 導入上のポイント:生産管理機能を持たないERPや会計パッケージでの制約を踏まえ、専用パッケージの活用や提供企業の選定(同一か別か)における判断基準を提示。

原価管理サブシステムは、ERPや会計システムの一部として提供されており、規格品を生産している組立メーカーなどを対象とする場合、一般的に指図書別標準原価計算が採用されています。

その指図書別標準原価計算は、品目ごとに製品単位当りの標準原価を設定したうえで、品目の製造指図書ごとに実際原価と標準原価を集計し、生産効率を評価する原価計算方式です。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システムにおける原価管理サブシステム(後編)~指図書別標準原価計算~についてご紹介します。

原価管理サブシステムの主要機能

原価管理システムは、製造業をはじめとした多くの業種で、製品やサービスの原価を正確に把握し、コスト管理や利益分析、経営判断を支援するためのサブシステムです。生産管理や会計システムと連携しながら、原価の見える化と効率的な管理を行います。

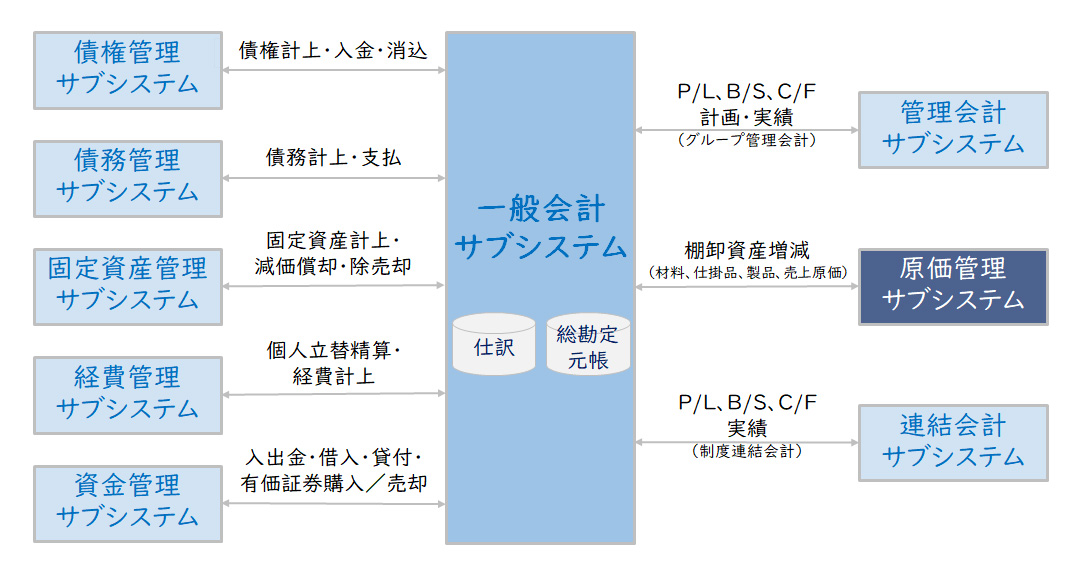

【図1】会計システムのシステム構成イメージ

原価計算の手続き

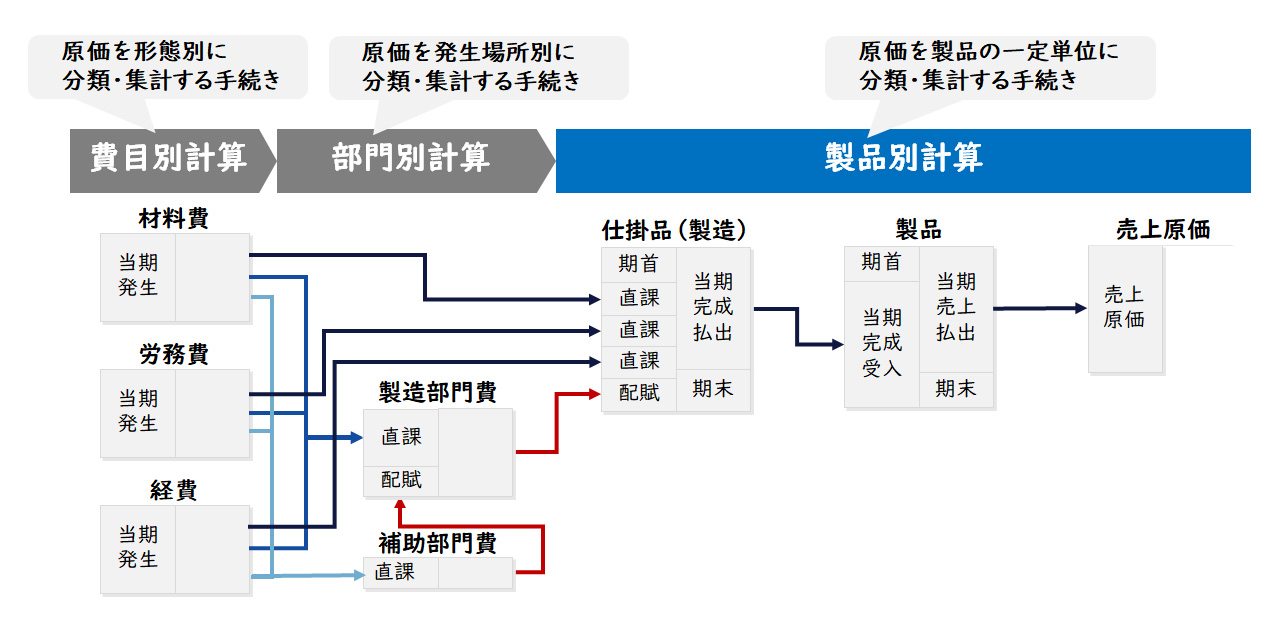

原価の計算において製造原価は、原則としてその実際発生額をまず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。販売費および一般管理費は、原則として一定期間における実際発生額を費目別に計算します。

【図2】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

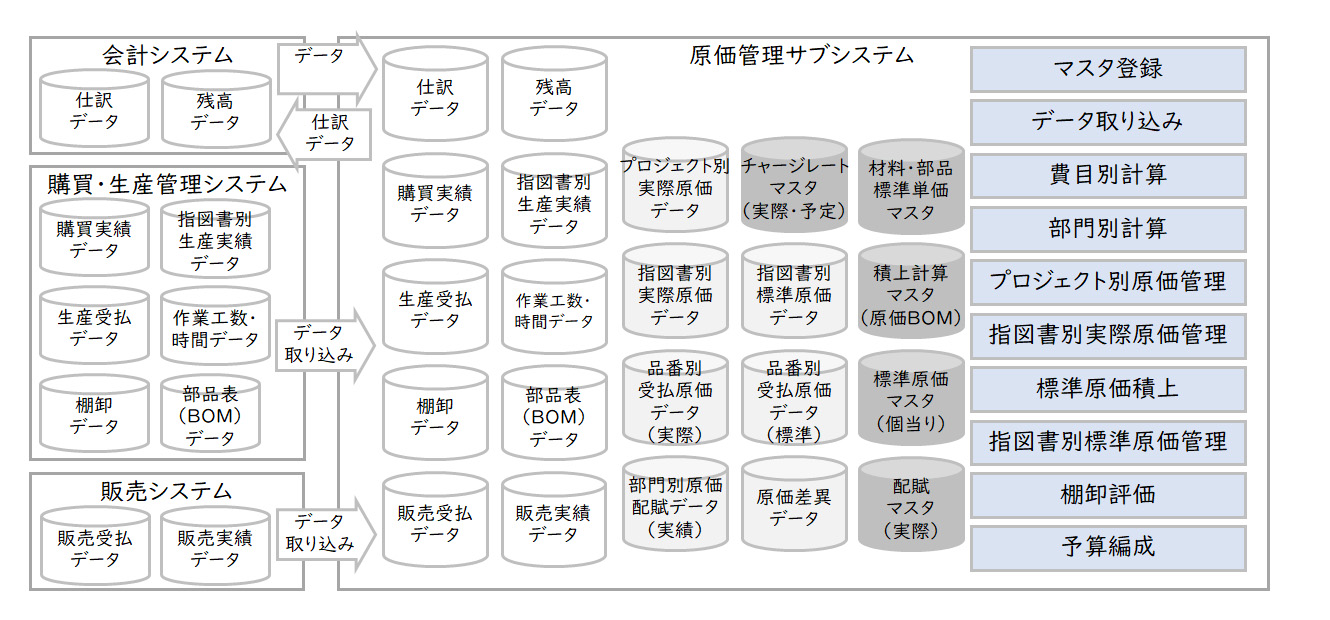

原価管理サブシステムの機能

原価管理サブシステムには、原価計算手続きに沿って以下のような機能があります。

会計システムや購買・生産システム等から必要データを取り込み、原価管理サブシステムで費目別計算、部門別計算、製品別計算を行い、棚卸資産・売上原価・損益関連の仕訳を会計システムに連携します。

【図3】原価管理サブシステムの主な機能

※原価計算サブシステムには、予算編成機能(予算段階での部門別計算や原価を配賦するための予定チャージレート計算等)があるものもありますが、今回は割愛します。

製品原価の計算方式

原価の製品別計算は、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

製品別計算には下記の方法があります。

個別原価計算:製造指図ごとに原価を集計、建設や大型機械に多く採用

総合原価計算:期間単位で原価を集計、化学や食品など連続生産に適用

標準原価計算:能率基準を用いた予定原価、部品構成や工数をもとに算出

直接原価計算:変動費のみ集計、意思決定支援用に活用

実務的には、製造指図等の特定の原価計算対象に原価を集計する実際個別計算が広く用いられています。実際個別原価計算には、建設や大型機械のようなプロジェクトを対象に原価を集計するプロジェクト型実際原価計算と、工程ごとの生産品の製造指図書を対象に原価を集計する指図書別実際原価計算があります。また、指図書別標準原価計算も多く採用されています。

プロジェクト型実際原価計算

指図書別実際原価計算

指図書別標準原価計算

その中で今回は、「会計システム刷新のキホンのキ」として、会計システムにおける原価管理サブシステム(後編)では、指図書別標準原価計算を中心に説明します。

指図書別標準原価計算処理

一般的に製造メーカーは自らの仕様を決めた製品(規格品)を生産・販売します。B2Cのモノについてはそのほとんどが規格品ですし、B2Bの製品でもメーカー仕様の製品から選択することが多いといえます。

規格品を生産する場合、通常生産効率のよい生産量を1つのロット(まとまり)として製造指図書を発行して生産に着手し、製造指示数が完成した段階で完成処理します。実務的には、製造指図ごとに材料ロス率、作業時間効率、不良品率等を把握して、生産性の向上に役立てます。

このような規格品を製造指図書に基づきロット単位で生産する場合は、製造指図書別に原価を集計する指図書別原価計算が採用されます。指図別原価計算は、製造指図単位での実際原価計算も標準原価計算もありますが、ここでは指図別標準原価計算を説明します。

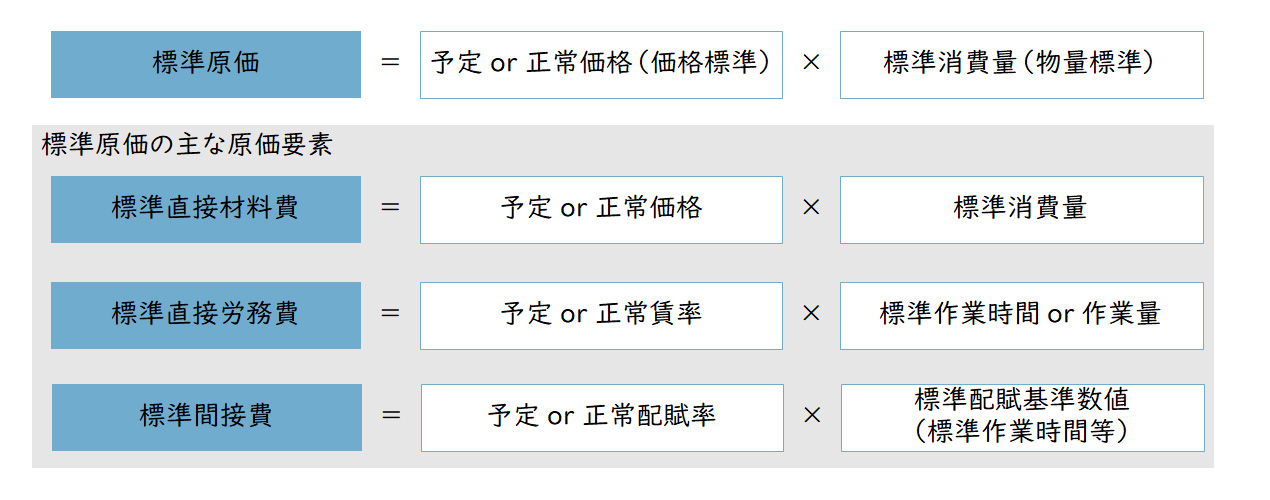

標準原価計算とは

標準原価計算とは、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ予定価格または正常価格を用いた原価計算です。

【図4】標準原価計算とは

能率の尺度としての標準は、その標準が適用される期間で達成されるべき原価の目標を意味します。

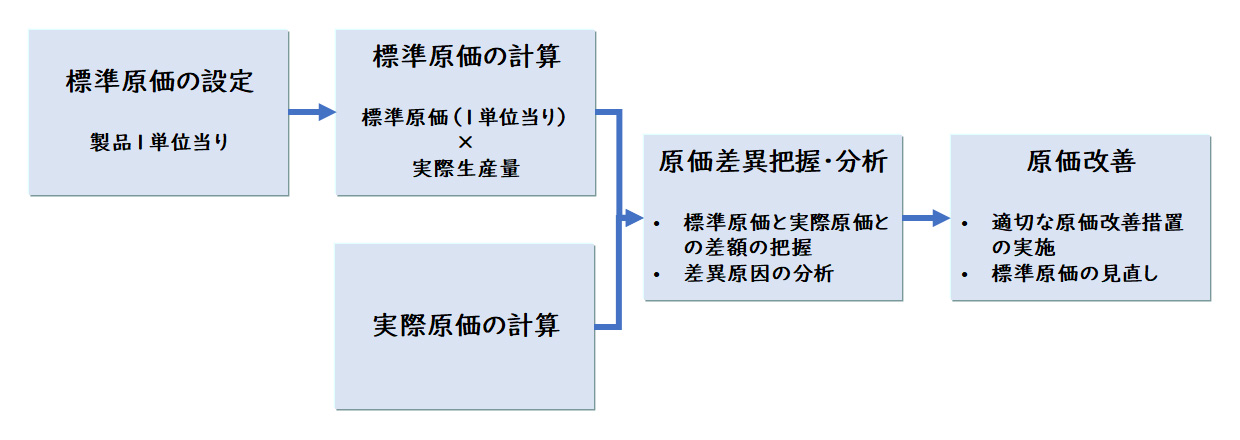

標準原価計算の手続き

標準原価計算は、まず初めに特定の製品について製品一単位当りの標準原価を設定し、その製品の実際生産量に基づいて標準原価を計算します。次にその製品の実際原価を計算し、実際原価と標準原価とを比較し、原価差異を把握・分析して、原価改善に活かしていきます。

【図5】標準原価計算の手続き

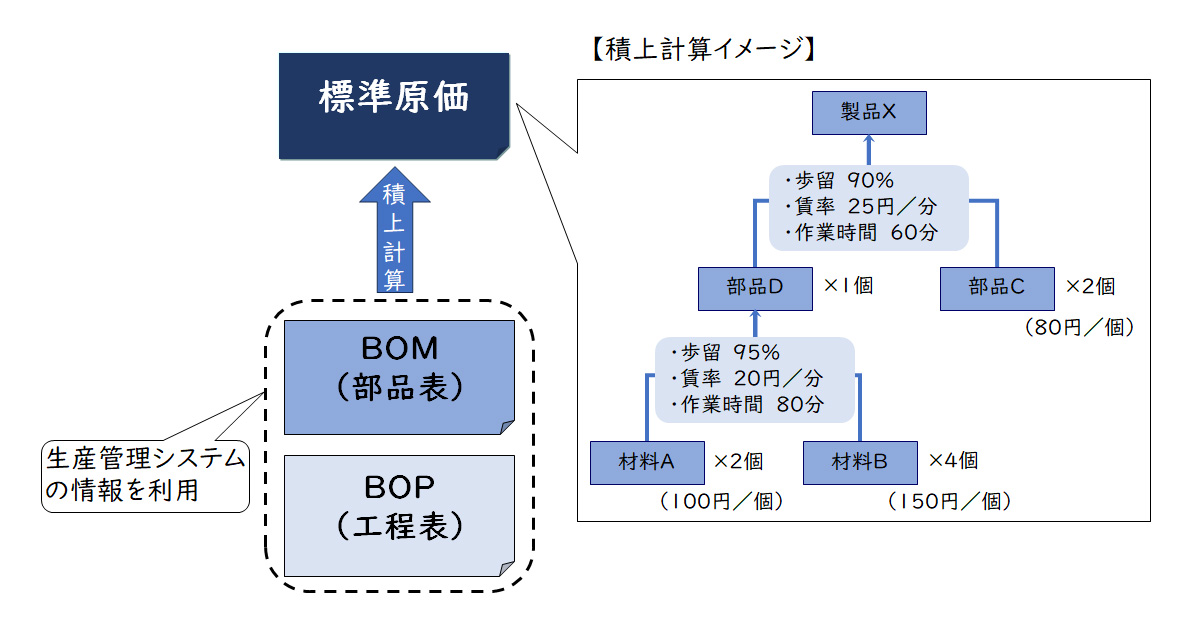

標準原価設定

標準原価計算を行う場合、標準原価の設定が必要です。標準原価は、一般的にBOM(部品表:Bill of Material)と、BOP(工程表:Bill Of Process)を使って設定します。BOMは、製品を製造するために必要な部品や材料の番号、名称、数量、階層・構成、内外製、サプライヤーなどの情報を表したものです。部品表は、レシピや材料表などといわれることもあります。

またBOPは、製品を製造するために必要な生産工程や工程順序、設備、作業内容、工数、工程品質などの情報を表したものです。BOMもBOPも製造において不可欠なものであり、一般的に生産管理システムの主要マスタとして存在するので、原価管理システムではそれらのデータをインターフェースすることにより登録します。

【図6】標準原価設定のイメージ

BOMやBOPは、生産管理のために物量標準の情報を持っています。標準原価は、この物量標準(標準数量や標準時間等)と、それぞれの価格標準(標準価格や標準賃率等)を使い、階層や工程順序に応じて積上げて計算します。物量標準は、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように、生産管理部門が設定することが一般的です。

標準価格や標準賃率の設定は、将来の一定期間における実際価格を予想して設定します。標準価格や標準賃率は、生産管理システムで持っている場合と持っていない場合があり、持っていない場合は原価管理システムで登録することが必要です。標準原価の設定や改訂時の差額処理等は、原価管理システムで異なるため、導入時に確認が必要です。

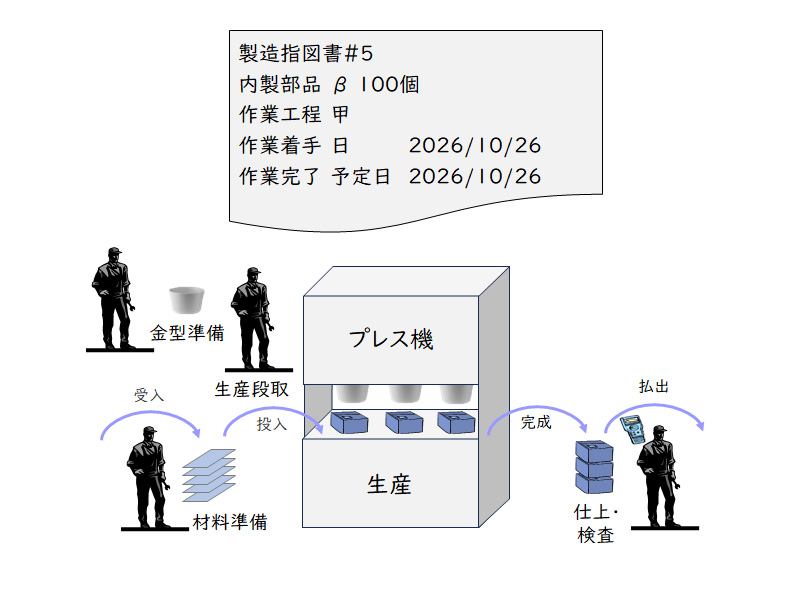

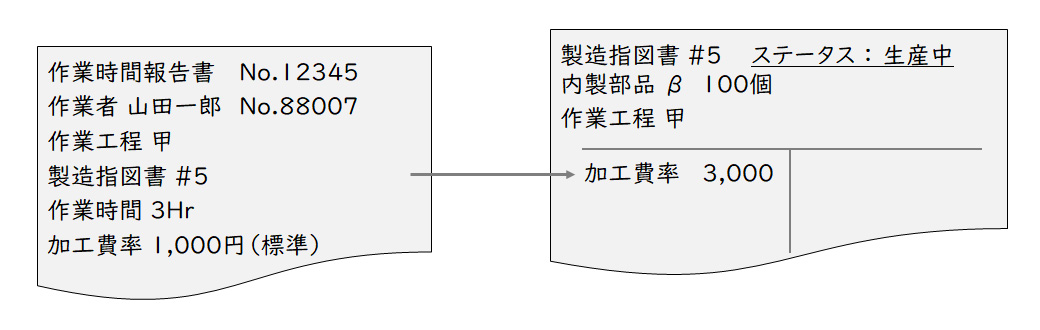

製造指図書の登録(発行)

特定の製品や内製部品等をつくるために、まず製造指図書が登録(発行)されます。見込生産の場合には、生産部門が生産計画に基づき特定品番の製造を特定工程に指示する製造指図書を発行します。

【図7】製造指図書のイメージ

生産工程における製造指図書は生産管理システムで発行します。したがって、原価管理システムでは、製造指図書マスタや製造指図書別生産実績データ等をインターフェースすることにより、製造指図書データを登録します。

費目別計算

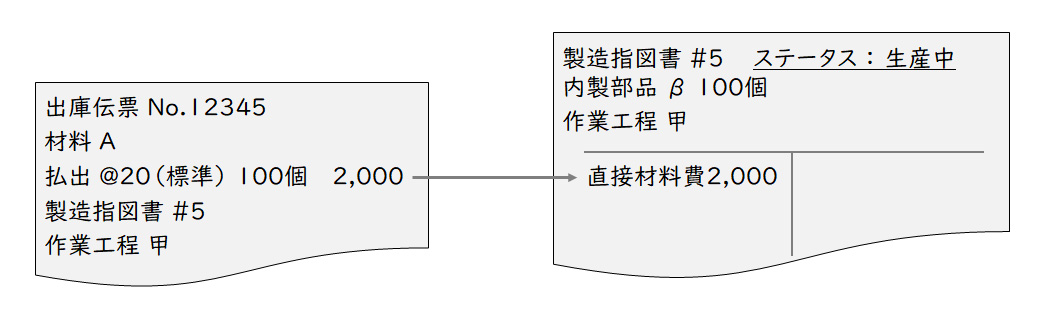

指図別実際原価計算では、製造指図書ごとに直接材料費、直接労務費、直接経費、製造間接費を把握して計算します。

直接材料費の計算

直接材料費は、当該製造指図書に関する実際消費量に、その標準価格を乗じて計算します。

【図8】直接材料費の集計

加工費の計算

加工費は、当該製造指図書に関する実際の作業時間や作業量に、その標準加工費率を乗じて計算します。

※ここでは、説明を簡略化するため直接労務費と製造間接費を分けずに加工費として計算しています。

【図9】加工費の集計

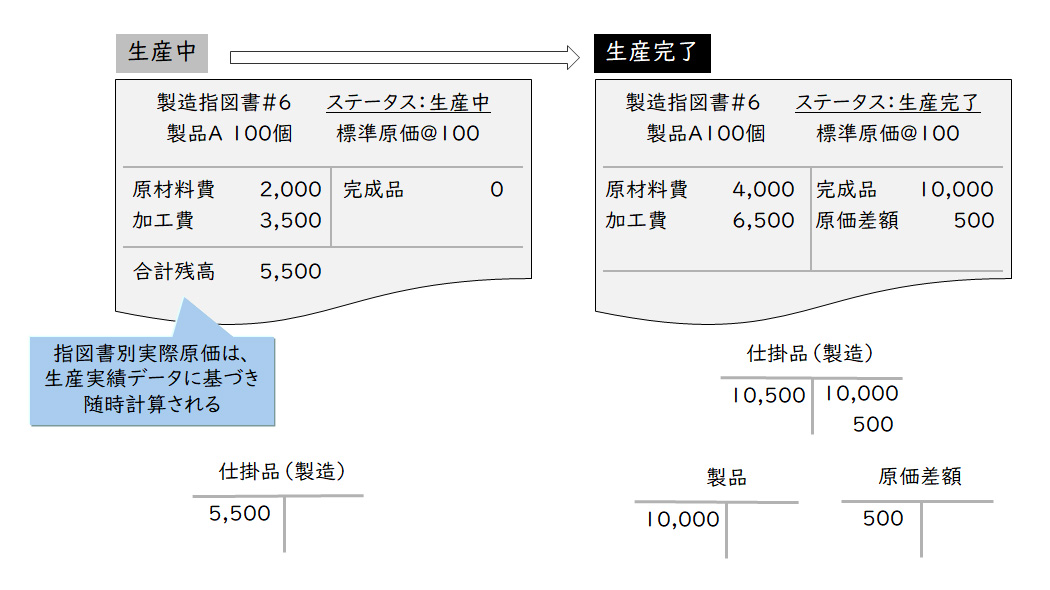

仕掛品・完成品原価計算

指図書別標準原価計算では、製造指図書全体が完成した段階で仕掛品から完成品に標準原価で計上します。製造指図の中に、完成品が含まれていても全体が完成するまで仕掛品として計算します。指図書別標準原価計算では、完成段階で実際原価と標準原価の差額としての原価差異を計算します。

【図10】仕掛品・完成原価計算

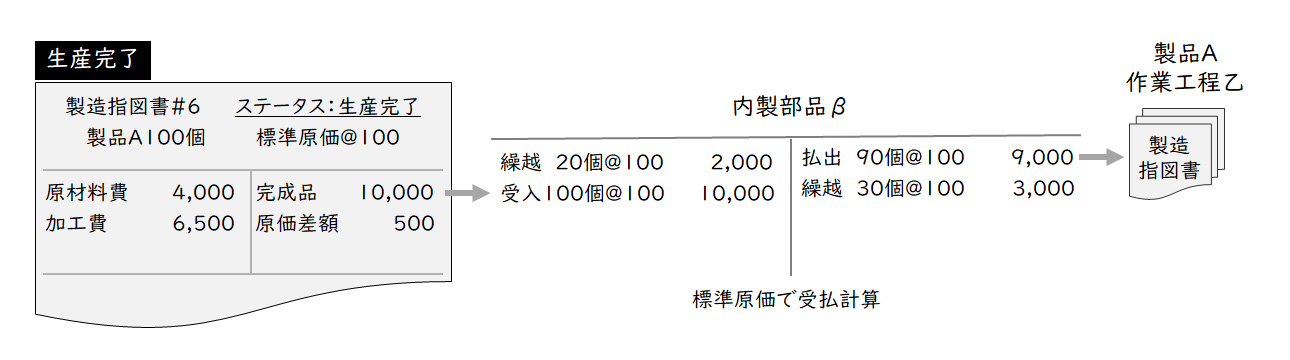

原価管理サブシステムでは、生産管理システムからの完成実績データ等のインターフェースデータに基づき完成品原価を計上することが一般的です。また、製造過程の中間品である工程完成品は、一旦品目単位で完成品原価計上され、標準原価に基づく受払計算をして、次工程(製造指図)に払い出す金額を計算します。この計算を最終製品になるまで各工程で繰り返し計算していきます。

【図11】品目別原価(中間生産品・完成品)の受払計算

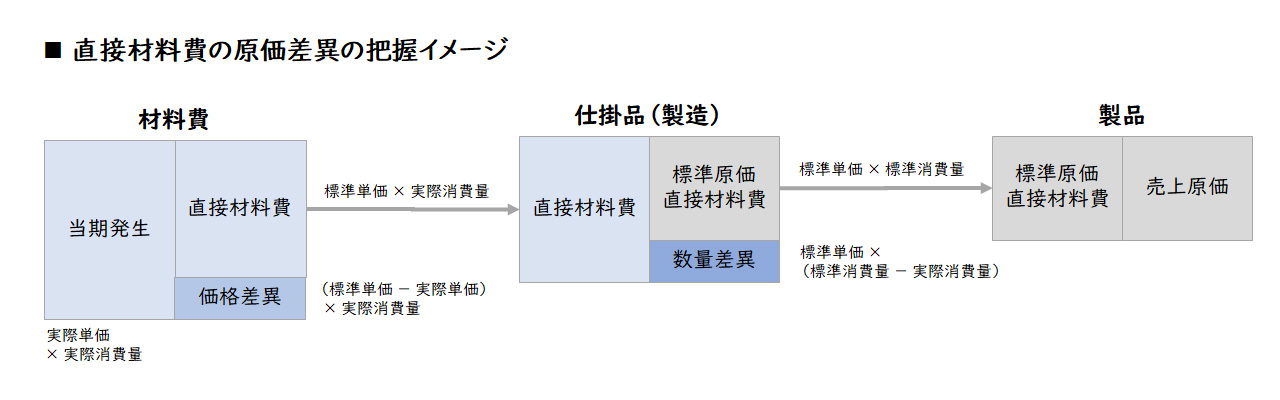

原価差異計算

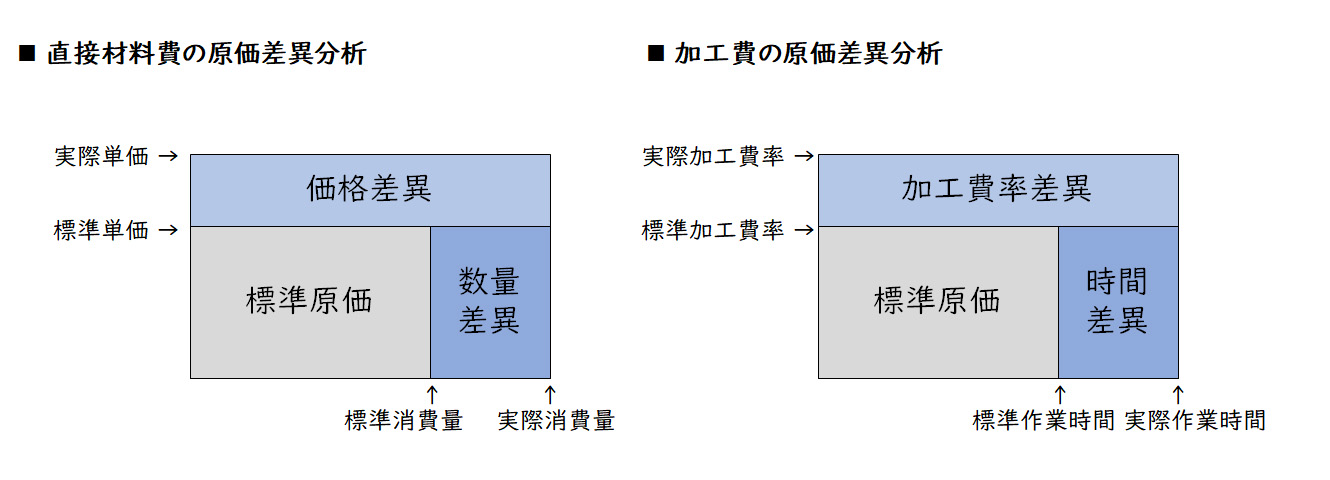

実際原価と標準原価の差額としての原価差異については、直接材料費差異は価格差異と数量差異、加工費差異は加工費率差異と時間差異に分けて計算することが一般的です。

【図12】原価差異分析

ただし、指図書別標準原価計算の実際原価については、標準価格等で計算することが多いため、指図書別には数量差異や時間差異が発生することが一般的です。

【図13】原価差異の把握イメージ

原価差異分析の種類や方法等は、原価管理サブシステムで異なるため、導入時に確認が必要です。

売上原価計算

指図別標準原価計算では、完成した製品を顧客に引き渡した時点で、売上原価を計算します。

売上原価は、製品の標準原価に基づく受払計算をして、売上原価として計上されます。なお、原価管理サブシステムでは、販売管理システムからの販売実績データ等のインターフェースデータに基づき売上原価を計上することが一般的です。

会計システム連携処理

一般会計サブシステムから原価管理システムへは、主として費用の勘定科目残高データを連携します。

一般会計サブシステムで部門配賦を行う場合は、配賦後の残高データを連携します。また、原価管理システムから一般会計サブシステムへは、原価計算の結果としての棚卸資産の受払仕訳、売上原価仕訳、残高計上仕訳などを一般会計に連携します。原価管理サブシステムで部門配賦を行う場合は、配賦の仕訳データを連携します。

原価管理サブシステムと一般会計サブシステムの仕訳やデータの連携は、原価管理サブシステムによってシステム構成とデータの流れが異なりますので、両者間でどのようなタイミングでどのような動きになるのか、業務運用上留意すべき点は何かなど、導入時に確認することが必要です。

導入上のポイント

原価管理サブシステムは、ERPや会計パッケージの一部として提供されることもあります。その場合であっても、生産管理システムがないERP(生産管理システムを使用しない場合も含む)や会計パッケージでは、指図書別標準原価計算ができないことが多い様です。したがって、このような場合は原価管理の専用パッケージなどを利用する必要があります。そのため、会計システムの導入にあたっては、原価管理サブシステムを同一の提供企業から購入するか、会計システムとは別の提供企業から購入するかは、自社の要件を踏まえて検討することが重要です。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新のキホンのキ」として、会計システムにおける原価管理サブシステム(後編)についてご紹介しました。今後の会計システム刷新は、ERPや会計パッケージに限らず様々なクラウドサービスやAIサービスを活用して「真に経営に資する情報システム」として実現する必要があります。個別のERPや会計パッケージ、クラウドサービスの活用のポイントについては、是非レイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション