【第11回】

会計システムで固定資産管理ってどうやるの?

◆この記事の要約

本記事では、会計システム刷新で固定資産管理をどう実現するかを、固定資産管理サブシステムの標準機能を軸に整理します。取得から除売却、減価償却・減損・リース、一般会計連携まで導入時の確認点がわかります。

- 主要機能:固定資産(有形・無形)の登録、固定資産台帳管理、現物管理、履歴管理(設置場所変更・譲渡/売却・廃棄)

- 取得・除売却/減価償却:Excel(CSV)インポートやインターフェース、建設仮勘定整理、定額法・定率法等の減価償却、将来予測シミュレーション

- 減損・リース・複数基準対応:減損処理(帳簿価額/回収可能価額)、2027年4月の新リース会計基準対応、日本基準(JGAAP)・IFRS・税法基準の並行管理

- 導入上のポイント:国産/海外製ERPを含む提供企業の選定(税法対応帳票の豊富さ)

特に日本において固定資産管理は、税法からの影響を強く受けている会計領域であり、ERPや会計パッケージの導入にあたっては、固定資産管理サブシステムがどのような標準機能をもっているか、日本の税法にどこまで対応しているかが重要となってきます。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新のキホンのキ」として、会計システムにおける固定資産管理サブシステムについてご紹介します。

固定資産管理サブシステムの主要機能

固定資産サブシステムは、固定資産(有形・無形)の登録・減価償却・現物管理などの台帳管理を行うサブシステムです。

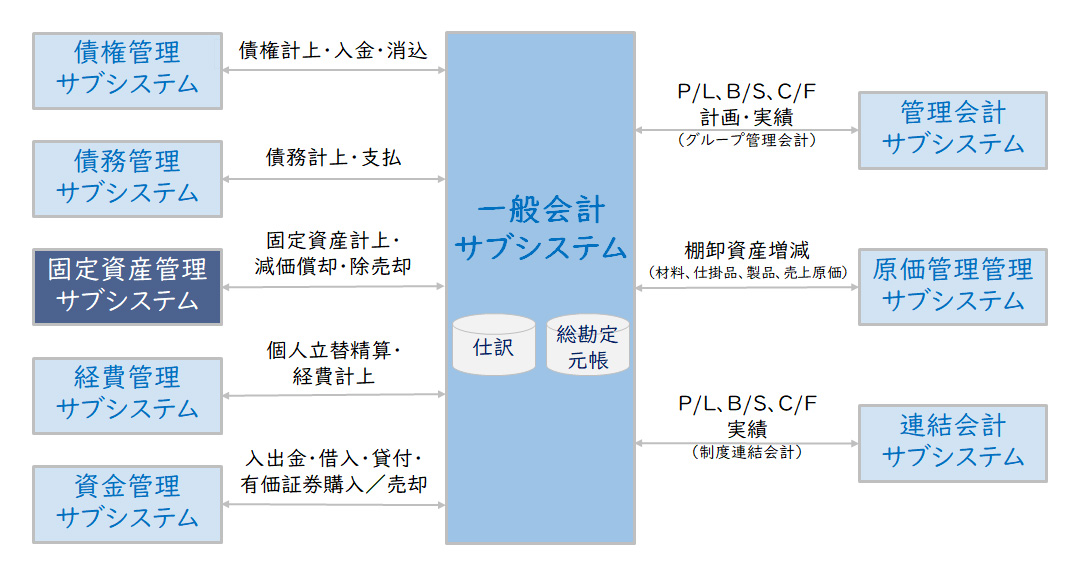

【図1】会計システムのシステム構成イメージ

固定資産サブシステムでは、固定資産の個々の物件に関する資産番号、資産名、設置場所、管理組織、取得日、取得価額、などの情報を登録・管理します。また、会計処理のために、資産の種類(建物、機械、備品など)や耐用年数、減価償却方法などの分類も設定します。固定資産台帳として、資産の設置場所変更や譲渡・売却、廃棄などの履歴管理も行います。

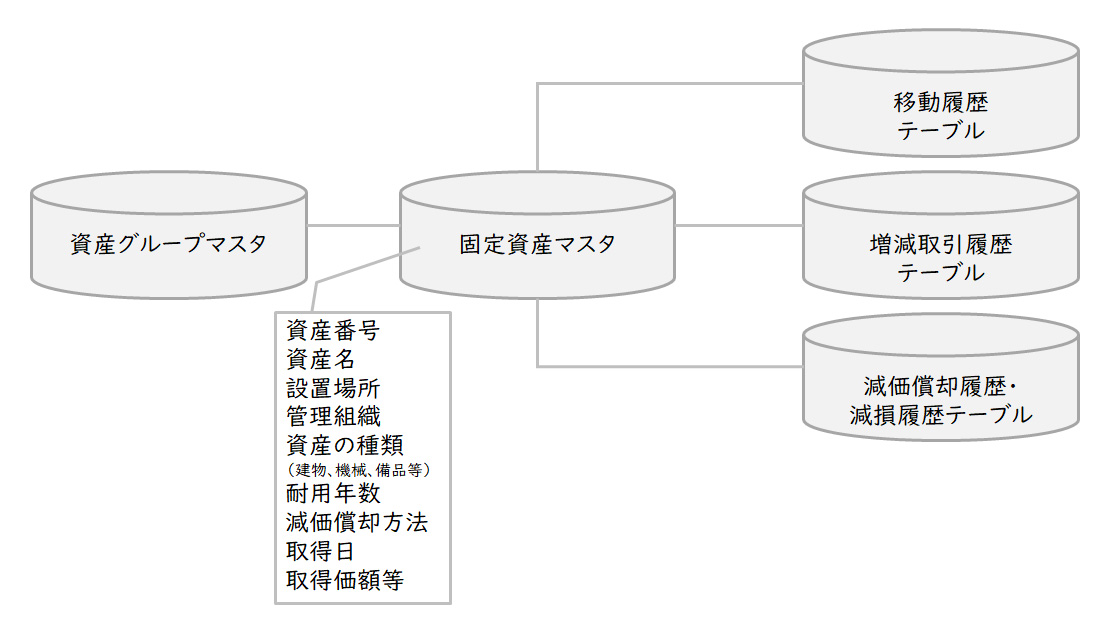

【図2】固定資産管理のイメージ

取得・除売却処理

固定資産の取得

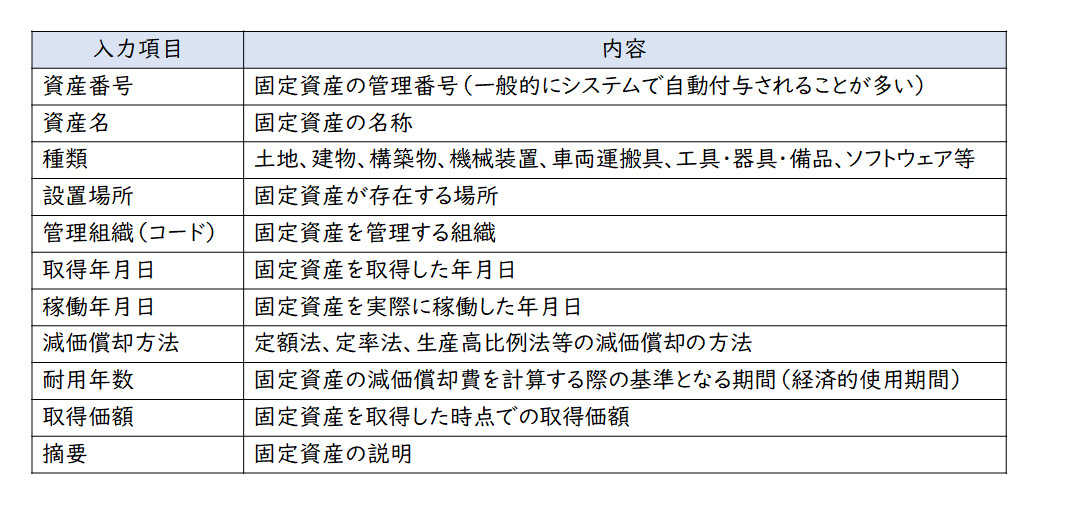

固定資産の各物件の購入や製作による取得登録を行います。通常は、固定資産登録画面から入力して登録します。登録にあたっては、各物件に関する資産番号、資産名、設置場所、管理組織、資産の種類(建物、機械、備品など)、耐用年数、減価償却方法、取得日、取得価額なども登録します。

【図3】固定資産の入力・登録

登録方法としては、ユーザーが画面からExcel等(CSV形式なと)のデータをアップロードし、固定資産を登録する方法もあります。Excel等の形式は、固定資産サブシステムが用意したインポートファイル形式に準拠します。インポートファイルに固定資産を入力(Excelに入力)して、これをアップロードします。Excel等からのインポート登録は、大量データをユーザーが直接入力しなければならない場合、便利な登録方法です。また、固定資産で購入したものについては、購買システムから購入データをインターフェースすることにより固定資産を登録できる場合もあります。

建設仮勘定処理

建設仮勘定(固定資産に係わる建設工事などで発生した取得原価を完成前に一時的に計上する勘定科目)の整理ができる固定資産管理サブシステムもあります。完成・使用前の固定資産に係わる様々な原価を建設仮勘定として登録し、完成・使用時に本勘定としての固定資産に振替登録を行います。

固定資産の除売却

固定資産の売却、廃棄、譲渡などによる資産の除売却の登録を行います。除売却に係わる損益計算ができる固定資産サブシステムもあります。

減価償却計算処理

固定資産の各物件について、定額法、定率法、生産高比例法など複数の減価償却方法に対応して減価償却計算を行い、減価償却累計額や帳簿残高の管理を行います。減価償却計算は、通常資産の取得時に固定資産マスタに取得価額、減価償却方法、耐用年数等を登録し、それに基づいて実施します。固定資産の残存価額、耐用年数、減価償却方法の見直しがある場合、固定資産サブシステムでどのように対応するかは、導入時に確認が必要です。また、既存固定資産の減価償却費の将来予測額をシミュレーションできる固定資産サブシステムもあります。今後の資産取得予定等に基づき減価償却予測額をシミュレーションできるかは、導入時に確認が必要です。

減損処理

減損処理は、固定資産の帳簿価額が回収可能価額を上回っている場合に、その差額を損失として計上し、資産の価値を適正に見直す処理です。

【減損損失 = 帳簿価額 − 回収可能価額】

減損は資産グループ単位で計算し、資産グループに属する固定資産の帳簿価額を回収可能価額まで減額します。減損後の帳簿価額を対象に、見直し後の残存耐用年数で減価償却費を計算します。

固定資産サブシステムには、減損額、減損後の帳簿価格、減損後に見直した残存耐用年数等を入力します。また、固定資産サブシステムには、減損額のシミュレーションなどを行えるものもあります。

リース処理

固定資産サブシステムでは、リース契約を結んで利用している設備や機器、車両などの資産について、契約情報・物件情報・支払情報などを一元的に管理します。2027年4月からの新リース会計基準の適用に向けて、固定資産サブシステムの機能が拡充されてきていますので、詳細は別途説明します。

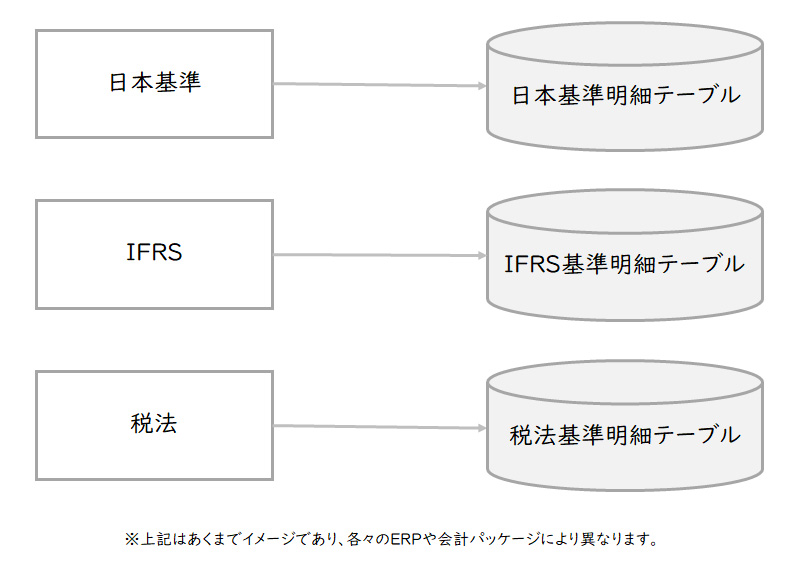

複数基準対応

会計基準としての日本基準(JGAAP)や国際会計基準(IFRS)、税法基準など複数の基準に基づく会計処理を行う必要がある場合、減価償却計算、減損、リース取引等の処理が異なるため、それぞれの基準に基づく処理結果を別個に持てる機能です。

【図4】複数基準対応のイメージ

複数の会計基準対応の影響は、特に固定資産では大きいため、固定資産サブシステムが複数基準対応できるかは、導入時に確認が必要です。

残高管理

残高管理は、固定資産の残高を物件別に管理する機能です。個々の物件の帳簿残高だけなく、減価償却累計や減損累計等の明細データによる増減管理も行います。残高管理機能は、固定資産サブシステムで異なるため、導入時に確認が必要です。

会計システム連携処理

固定資産サブシステムにおける固定資産の取得・除売却処理、減価償却処理、減損処理、リース取引処理等にともなう仕訳を生成し、一般会計に連携します。固定資産管理サブシステムと一般会計サブシステムの仕訳やデータの連携は、ERPや会計パッケージによってシステム構成とデータの流れが異なりますので、両者間でどのようなタイミングでどのような動きになるのか、業務運用上留意すべき点は何かなど、導入時に確認することが必要です。

導入上のポイント

日本は税法の影響が強いため、固定資産管理サブシステムは国産のシステムを利用することが多いようです。海外製のERPを採用している会社であっても、固定資産管理システムは国産製品を利用していることもあります。会計システムの導入にあたっては、固定資産サブシステムを同一の提供企業から購入するか、会計システムとは別の提供企業から購入するかは、自社の要件を踏まえて検討することが重要です。

※国産の固定資産サブシステムでは、税法対応のため帳票が豊富に用意されていることが多いです。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新のキホンのキ」として、会計システムにおける固定資産管理サブシステムについてご紹介しました。今後の会計システム刷新は、ERPや会計パッケージに限らず様々なクラウドサービスやAIサービスを活用して「真に経営に資する情報システム」として実現する必要があります。個別のERPや会計パッケージ、クラウドサービスの活用のポイントについては、是非多数の支援実績を持つレイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション