企業の稼ぐ力を取り戻せ!

コーポレートガバナンス改革 10年の軌跡(第1回)

しかし、日本企業の稼ぐ力の復活は道半ばです。約4割の上場企業が、ROE8%以上PBR1倍以上が未達成です。

今回は、コーポレートガバナンス改革の10年の軌跡を振り返りながら、日本企業に求められる変革のポイントを4回に渡ってご紹介します。

コーポレートガバナンス改革 10年の軌跡

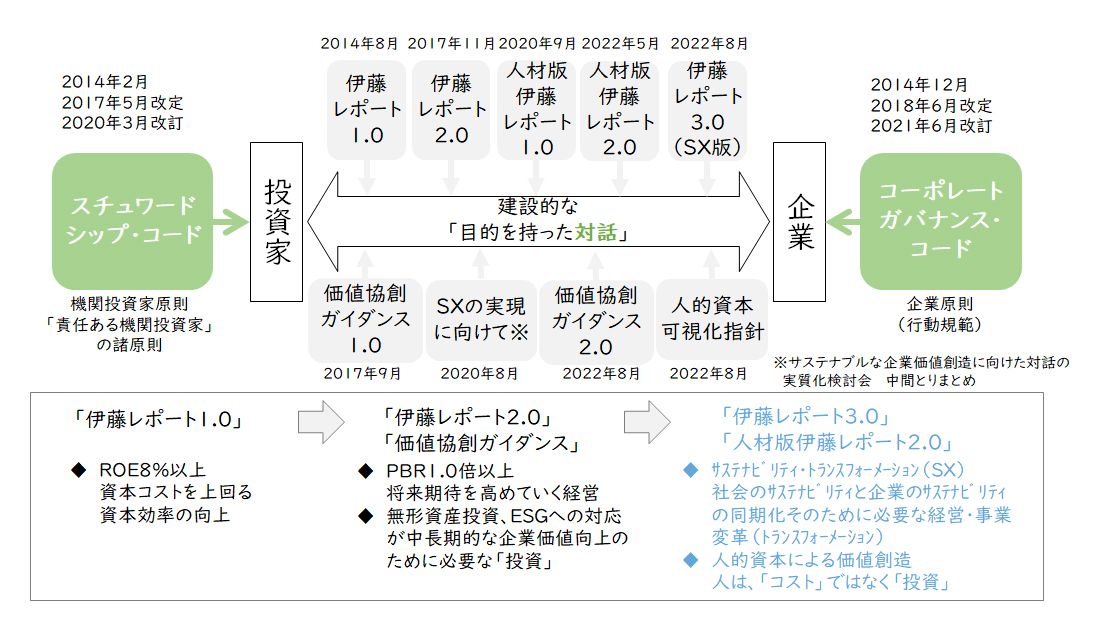

コーポレートガバナンス改革として、スチュワードシップ・コード制定、コーポレートガバナンス・コード制定、会社法改正、伊藤レポート発表、価値協創ガイダンス発表など、様々な制度改正と提言が行われてきました。

【図1】コーポレートガバナンス改革10年の軌跡

今回は、第1回として第2次安倍内閣発足から伊藤レポート1.0発表やコーポレートガバナンス・コード制定までを振り返ります。

アベノミクスとしてコーポレートガバナンス改革を開始

2012年12月、第2次安倍内閣発足を契機にアベノミクス即ち日本経済を再生させる経済政策として様々な提言・改革が進められました。

2013年6月、「日本再興戦略-JAPAN is BACK-」において、株主等が企業経営者の前向きな取り組みを積極的に後押しするようコーポレートガバナンスを見直し、日本企業を国際競争に勝てる体質に変革することが提言されました。

具体的には、

- 会社法を改正し、外部の視点から、社内のしがらみや利害関係に縛られず監督できる社外取締役の導入を促進する

- 機関投資家が、対話を通じて企業の中長期的な成長を促すなど、受託者責任を果たすための原則(日本版スチュワードシップコード)について検討し、取りまとめる

などが提言されました。

ソフトローとしての日本版スチュワードシップ・コードを制定

「日本再興戦略-JAPAN is BACK-」を受け、金融庁に2013年8月「スチュワードシップ・コードに関する有識者検討会」が設置され、2014年2月「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ が制定されました。

スチュワードシップ・コードは、機関投資家が、投資先企業やその事業環境等に関する深い理解のほか、サステナビリティなどの考慮に基づく建設的な「対話(エンゲージメント)」などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、受益者の中長期的な投資リターンの拡大を図ることを目指しています。

スチュワードシップ・コードは、機関投資家が取るべき行動について詳細に規定する「ルールベース・アプローチ(細則主義)」ではなく、機関投資家が各々の置かれた状況に応じて、自らのスチュワードシップ責任をその実質において適切に果たすことができるよう、いわゆる「プリンシプルベース・アプローチ(原則主義)」を採用しています。

また、「コンプライ・オア・エクスプレイン」(原則を実施するか、実施しない場合には、その理由を説明するか)の手法を採用しており、いわゆるソフトローという特徴を持っています。

スチュワードシップ・コードは、その後2017年5月と2020年3月に改訂されています。

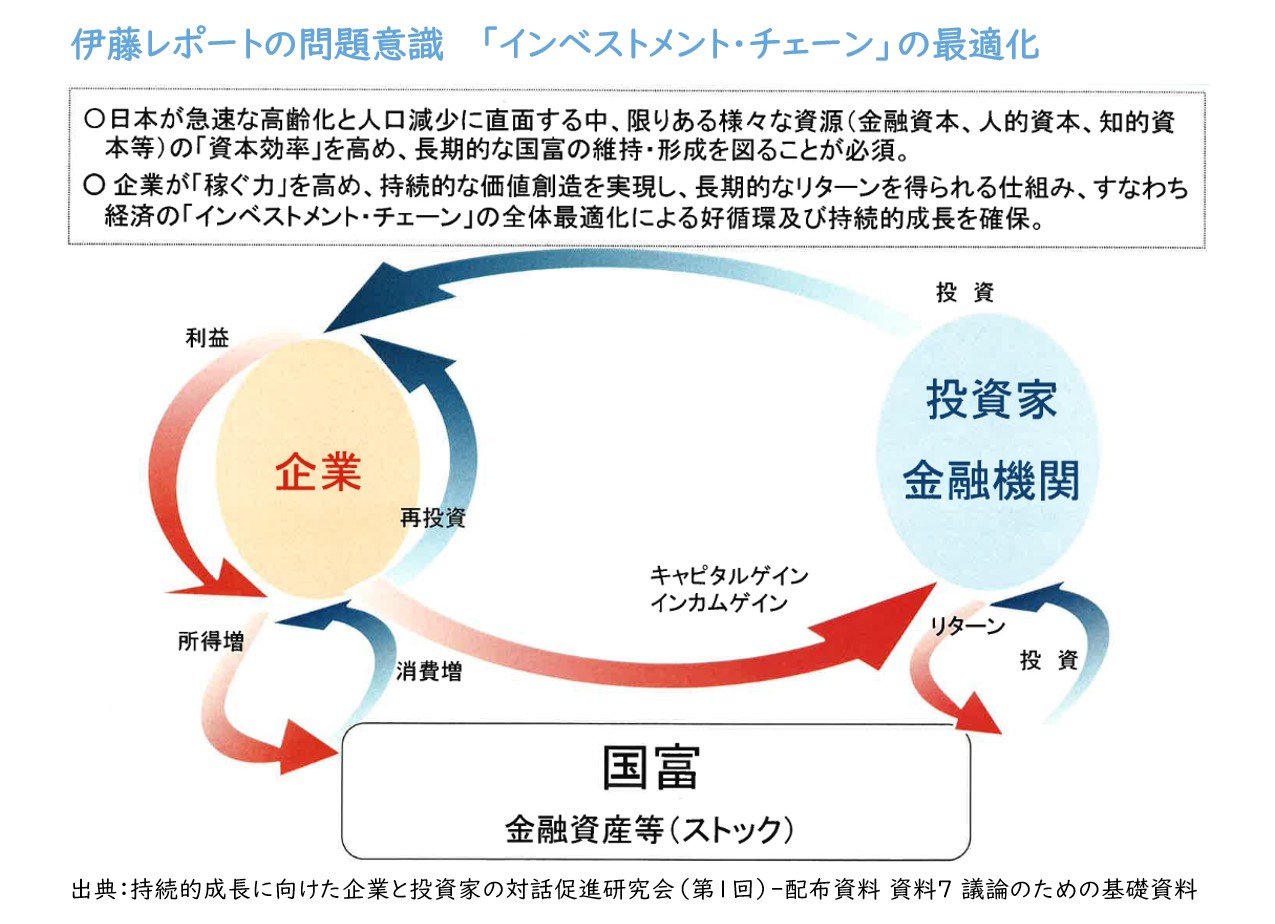

ROE8%以上を求めた伊藤レポートを発表

2013年7月、経済産業省に一橋大学 伊藤 邦雄 教授を座長とした「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトが設置され、2014年8月の最終報告書(伊藤レポート)が発表されました。

具体的には、基本メッセージとして、

- 持続的成長の障害となる慣習やレガシーとの決別を図る

- イノベーション創出と高収益性を同時実現するモデル国家を目指す

- 企業と投資家の「協創」による持続的価値創造を実現する

- 資本コストを上回る ROE を、そして資本効率革命を実現する

- 企業と投資家による「高質の対話」を追求する「対話先進国」へと変わる

- 全体最適に立ったインベストメント・チェーン変革を実現する

が提言されています。

【図2】伊藤レポートの問題意識

特に、伊藤レポートでは

『グローバルな投資家から認められるにはまずは第一ステップとして、最低限8%を上回る ROE を達成することに各企業はコミットすべきである。もちろん、それはあくまでも「最低限」であり、8%を上回ったら、また上回っている企業は、より高い水準を目指すべきである。』

とし、ROE8%を最低限の目標と設定したことは企業に驚きを与えました。

コーポレートガバナンス強化を目的に会社法を改正

コーポレートガバナンスの強化等を目的として2014年6月に会社法が改正されました。(参考:会社法の一部を改正する法律案)

会社法の主な改正点としては、社外取締役の機能を活用し、コーポレートガバナンスの強化を図ることを目的に、

- 新たな機関設計である監査等委員会設置会社の創設

- 社外取締役等の要件の厳格化

- 社外取締役を選任しない場合の社外取締役を置くことが相当でない理由の株主総会における説明義務等の新設

などが挙げられます。

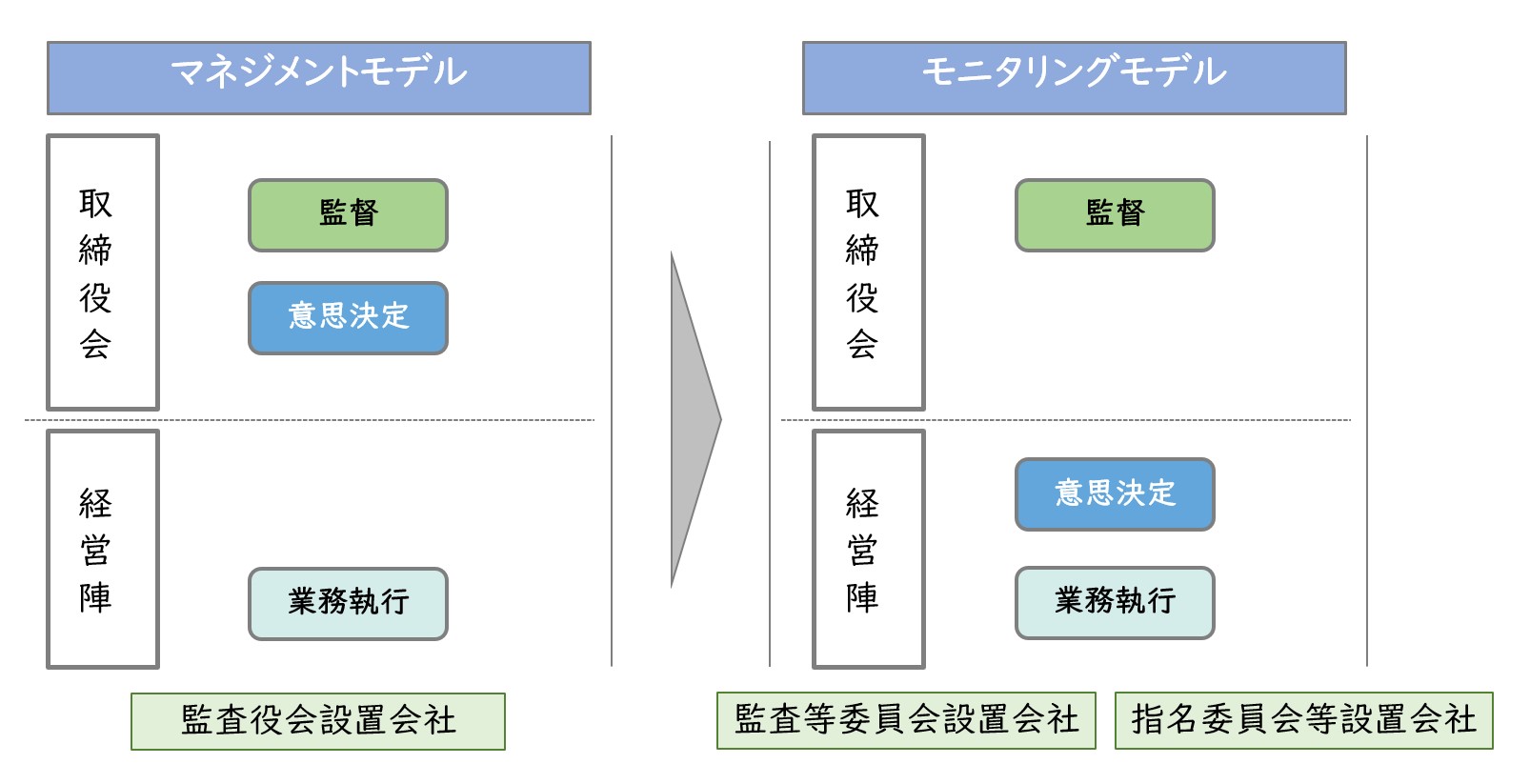

取締役会には、意思決定と監督という2つの機能があり、意思決定を重視した「マネジメントモデル」と、監督を重視した「モニタリングモデル」という2つのモデルがあります。

日本の取締役会はマネジメントモデルが中心で、重要な業務執行を取締役会で決定しています。コーポレートガバナンスの観点からは、取締役会の自己監視の弊害を防ぐため、取締役会が監督機能に特化し、経営陣に迅速・果敢な意思決定を促すモニタリングモデルが推奨されています。

今回の改正により、モニタリングモデルとして監査等委員会設置会社、指名委員会等設置会社が選択できるようになりました。

【図3】取締役会の役割 オペレーションモデルからモニタリングモデルへ

この改正により、日本企業に対する内外の投資家からの信頼が高まり、日本企業に対する投資が促進され、ひいては日本経済の成長に寄与することが期待されました。

ソフトローとしてのコーポレートガバナンス・コードを制定

2015年3月、日本版コーポレートガバナンス・コードが制定されました。コーポレートガバナンス・コードは、スチュワードシップ・コードと同様に「プリンシプルベース・アプローチ(原則主義)」と「コンプライ・オア・エクスプレイン」というソフトローであることが特徴です。

コーポレートガバナンス・コードにおいて、

と定義され、基本原則、原則、補充原則が制定されました。

基本原則1 株主の権利・平等性の確保

基本原則2 株主以外のステークホルダーとの適切な協働

基本原則3 適切な情報開示と透明性の確保

基本原則4 取締役会等の責務

基本原則5 株主との対話

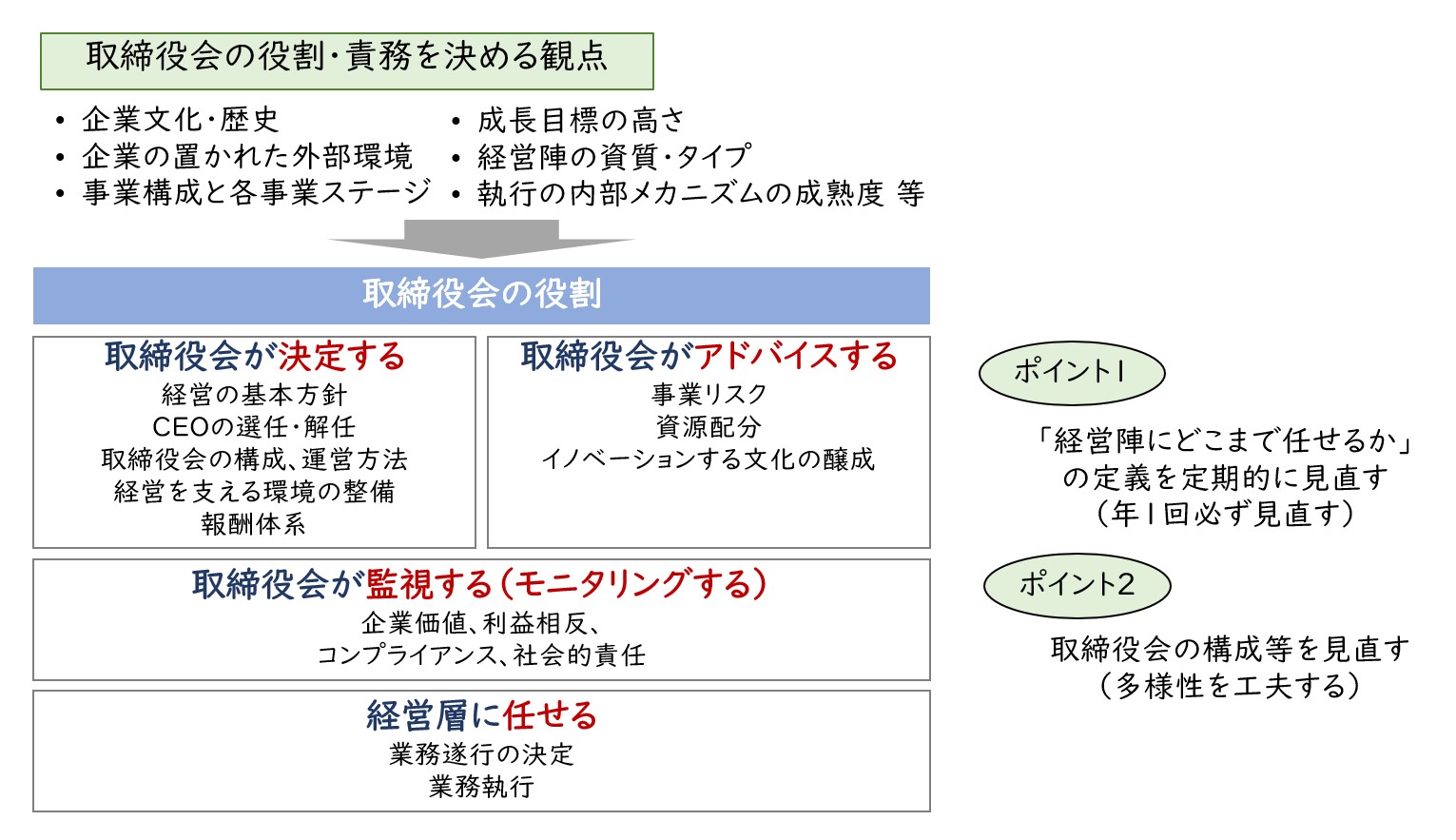

特に基本原則4 取締役会等の責務では、戦略的な方向付けや経営戦略の議論、経営陣によるリスクテイクの支援、適正な情報開示、内部統制・リスク管理体制整備、ステークホルダーとの協働、独立社外取締役の活用などにより、持続的成長と企業価値向上への貢献が求められています。こうした取締役会の役割・責務の再設計においては、形式的な対応ではなく、各社に応じた創意工夫に基づく実質的な対応が必要です。

【図4】取締役会の役割・責務を決める観点

コーポレートガバナンス・コードの制定により上場企業は、東証に対する「コーポレート・ガバナンスに関する報告書」において、コーポレートガバナンス・コードの原則を実施しているか、実施していない場合には、その理由を説明することが必要になりました。

今回は、「コーポレートガバナンス改革10年の軌跡(第1回)」として、第2次安倍内閣発足から伊藤レポート1.0発表やコーポレートガバナンス・コード制定までをご紹介しました。弊社では、コーポレートガバナンスに関するコンサルティングサービスを提供しております。詳細については、是非お問い合わせください。皆様と一緒に企業の稼ぐ力を取り戻していきたいと思っております。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション