FP&Aは化石化した損益管理を変革せよ

御社の損益情報は各種意思決定に寄与するレベルで管理されていますか?

損益管理は直接的な利益に結び付きづらく、投資対効果の面から後回しとなり、“会社の拡大に合わせてその場対応”、“気合のexcel職人”が常態化されている企業を多く見かけます。

一方、“実は見積もりの局面で正確な損益情報がほしい”、“開発の局面で実際原価が必要”等各部門でその必要性を感じ、各部門がそれぞれ独自で収集・計算していることも少なくありません。

各部門が“おみあい”をする中、如何に損益管理の高度化を推進すべきでしょうか。こうした損益管理の変革は、CFO組織におけるFP&A(Financial Planning & Analysis)が担わなければいけません。

今回は、化石化した管理会計・損益管理から脱皮するポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

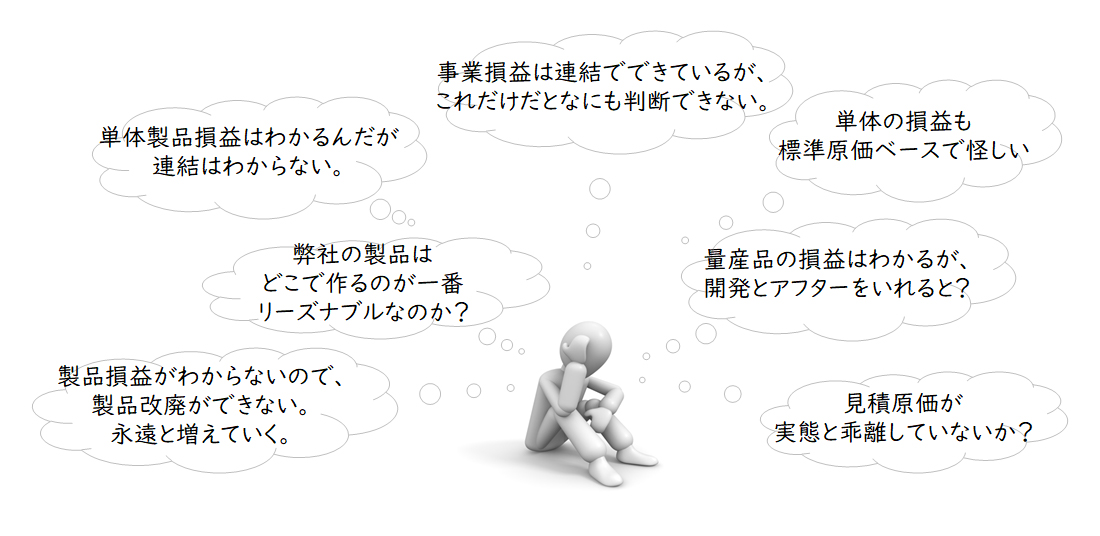

損益管理のよくある課題

様々な企業の担当者の方とお会いすると、自社の損益管理が十分と考えている方は多くありません。“見積もりに使える損益がない”、“連結がグロスでしかない”、“製品改廃ができない”、皆様、それぞれの部門で課題をお持ちです。

【図1】損益管理のよくある課題

そうおっしゃる企業担当者に共通することがあります。

“うちの損益管理は長いことメスを入れられていない”

ではなぜ損益管理はメスを入れられることなく、化石化しているのでしょうか?

損益管理が化石化する理由

損益管理は直接的には利益を生みません。

利益を直接的に生まない仕組みに積極投資を行っている企業は多くありません。多くの企業では各社の伝統的な損益計算をごまかしながら活用しています。

しかし、自社の製品の利益が全く分からない中、暗中模索では各部門の意思決定がままなりません。伝統的な損益管理に各部門が各々必要な情報を収集して集計しているケースを多く見かけます。

その結果、各部門における損益計算の結果が異なり、その異なる計算結果で意思決定しているケースも少なくありません。

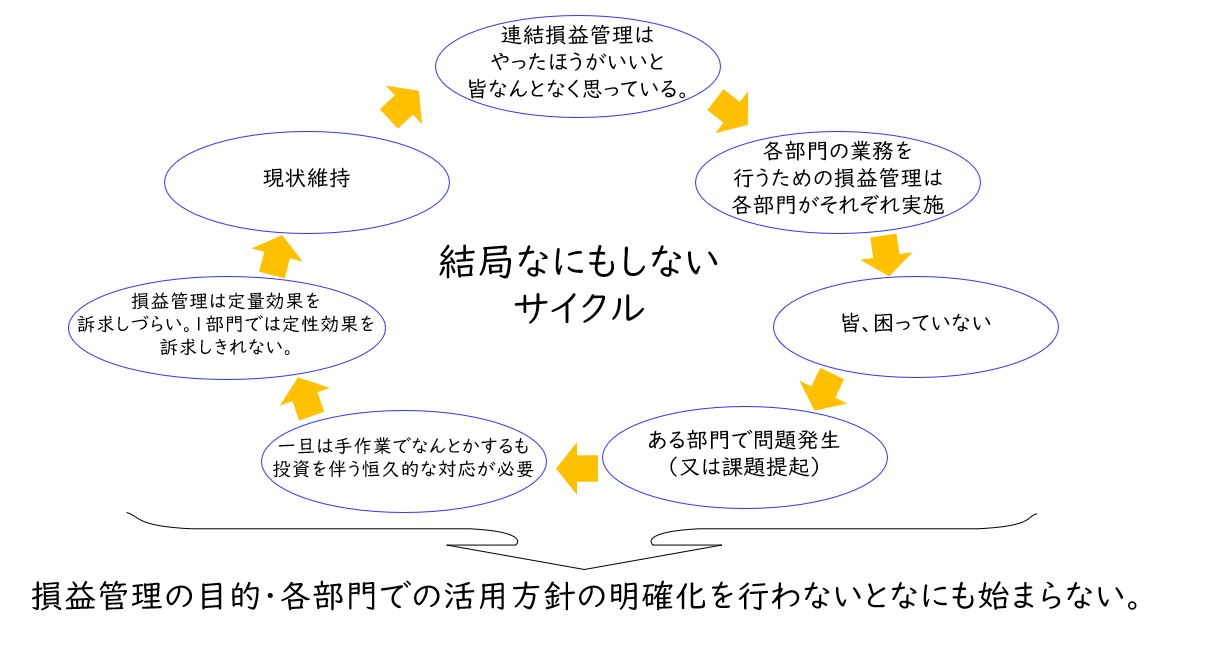

各部門とも必要な損益管理の姿を朧気ながらにも考えていながら、損益管理が化石化する理由は、各部門の“おみあい”だと言えます。

CFO組織におけるFP&Aが中心となって、損益管理の目的・各部門での活用方針の明確化を行うことが、各部門の“おみあい”から脱却し、損益管理を高度化する第一歩と言えます。

【図2】結局なにもしないサイクル

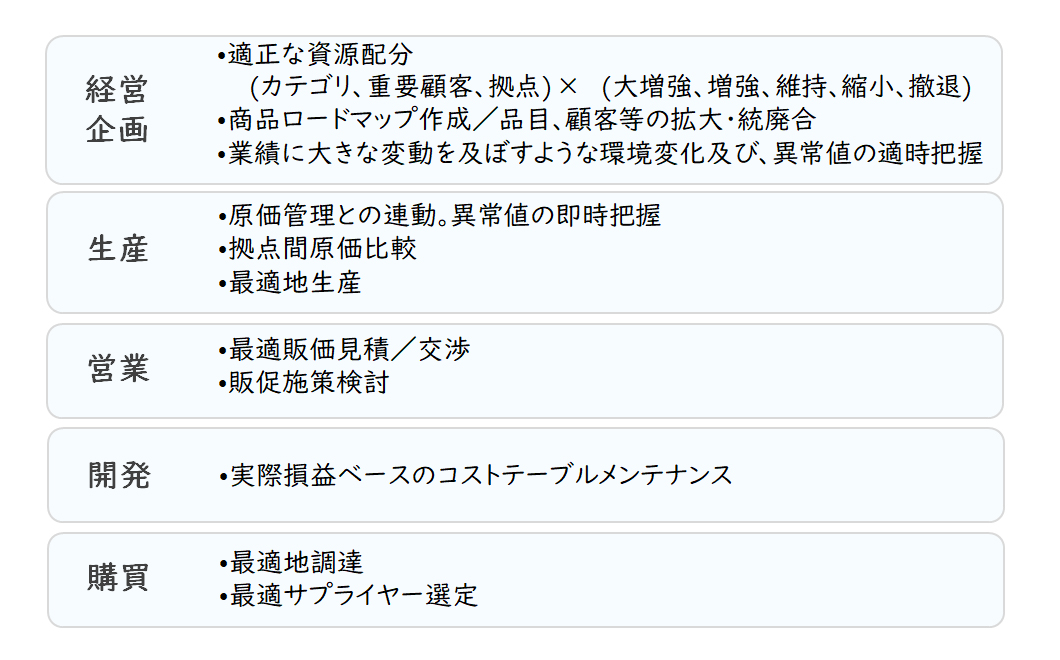

各部門の目的・活用用途を明確化し、社内の気運を高める

損益管理は財務会計とは異なり、制度要件で高度化されるものではありません。

トップダウンの大号令が可能な場合は別ですが、一般的な“合議制”の企業においては社内の声を丁寧に拾い、各部門の活用用途を明確化し、それが社内全体の気運として醸成しない限りは前には進みません。

以下に代表的な活用用途を記載いたしますが、実際にはもう少し踏み込んだ議論が必要なケースが多くあります。

【図3】損益管理の目的・各部門での活用方針の明確化

当社でご支援させていただいたケースをご紹介します。

メーカーA社では損益計算の精度に疑問をお持ちであったため、費用賦課の方法を見直し、まずは当社がトライアルとして、手計算を行いました。

結果、約半分の製品において、ほぼ利益が出ていないことが判明し、統廃合を行いました。

損益計算を再構築する場合には、“結果を示す”ことが何よりもインパクトがあり、全社的な気運を醸成することにつながります。したがって、FP&Aはこうした結果を示すことも重要な役割になります。

よくある課題① 製品別損益管理を実現するには

グローバル分業体制がより加速する中、連結製品別損益の課題がよく聞かれます。

- P/L連結をしているが事業別となっており、意思決定上あまり役に立たない。

- 製品別の原価連結を志向しているが、前工場からの受入が材料費1本になってしまい、なんの分析もできない。

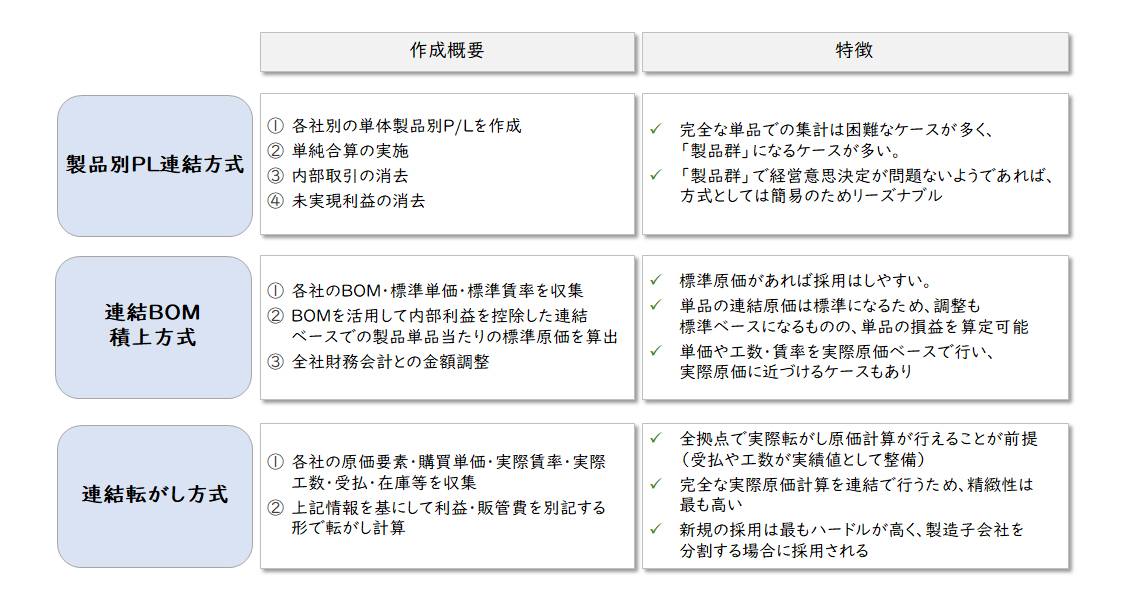

連結製品別損益の実現には3つの代替案があります。

① P/L連結方式

各社のP/Lを合算、消去するやり方です。以下の2案と比較すると容易ではありますが、完全な単品での集計は困難なケースが多いため、「製品群」での意思決定でも問題ない場合は、当方式が最もリーズナブルです。

② 連結BOM積上方式

各社のBOMを連結して原価積上を行う方式です。各社のBOMの整合が取れ、原価が積みあがることが前提となります。

③ 連結転がし方式

個社を越えた「転がし実際原価計算」を行う方式となります。各社での受払情報が整備され、各社で実際原価計算を行えることが前提となります。

【図4】連結製品別損益の実現代替案

①については実現前提条件は多くありませんが、②と③に関してはBOMを始めとしたマスタの問題、受払の問題、原価計算制度の問題と整備すべき事項が多々存在します。

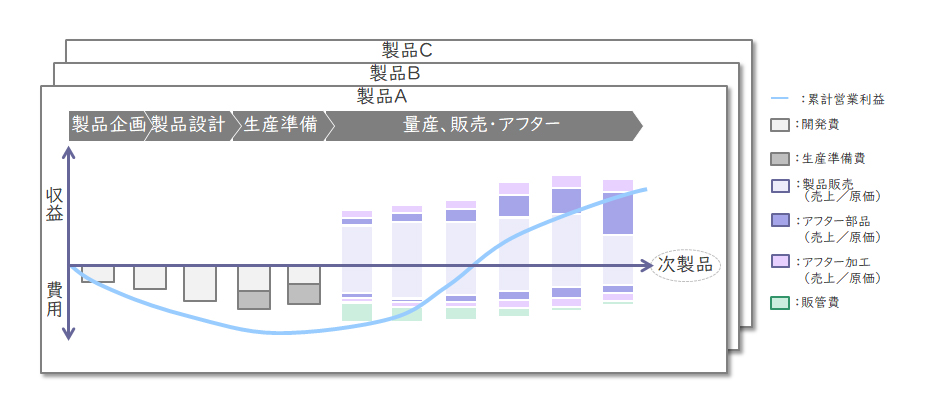

よくある課題② ライフサイクル損益管理

一般的な損益は月次・四半期・半期・年度と期間計算となっています。

しかしながら多くの製品は年度をまたいで開発・設計・製造・販売・アフターサービスという製品ライフサイクルをおくります。

アフターサービスの重要性も再認識される中、期間損益だけでの判断では不十分です。実際にライフサイクル損益を算定すると、期間損益と真逆の結果になることが多く見受けられます。

製品ライフサイクル損益管理のポイントは以下4点となります。

① 開発コストの適正化

開発コストについて、当該製品のライフサイクル利益に応じて目標投資額を設定し予実管理を実施。

② 量産コスト削減

開発費を回収し目標利益を達成するための目標原価に対して、量産における実際原価の削減を実施。

③ 川下事業の利益創出及びコスト削減

アフターサービス事業に対し、アフターサービスの最適プライシング設定、及びサービスコストの削減を実施。

④ モデルチェンジ方針の判断

ライフサイクル損益シミュレーションにより、継続・モデルチェンジの製品開発方針を判断

【図5】ライフサイクル損益管理イメージ

今回は、化石化した損益管理から脱皮するポイントをご紹介しました。詳細については是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

職種別ソリューション