もうPBR1倍割れは許されない!?(壱の巻)

~コングロマリット・ディスカウントからの脱却~

今回は、日本企業の企業価値がディスカウントされている原因とPBR1倍以上を目指し企業価値のプレミアムを如何に生み出すかのポイントをご紹介します。

日本企業の企業価値向上は道半ば

2014年コーポレートガバナンス・コード制定以降、様々なガバナンス改革が進められました。伊藤レポート1.0では資本効率向上を目指しROE8%以上が求められ、伊藤レポート2.0では将来期待を高めていくことを目指しPBR1.0以上が求められました。

2022年の伊藤レポート3.0と人材版伊藤レポート2.0では、サステナビリティ・トランスフォーメーション(SX)として社会のサステナビリティと企業のサステナビリティの同期化そのために必要な経営・事業変革(トランスフォーメーション)を求め、また人は「コスト」ではなく「投資」として人的資本による価値創造を求めています。

こうした背景から、金融庁は2023年3月期よりサステナビリティへの取組みや人的資本も有価証券報告書の開示対象としています。

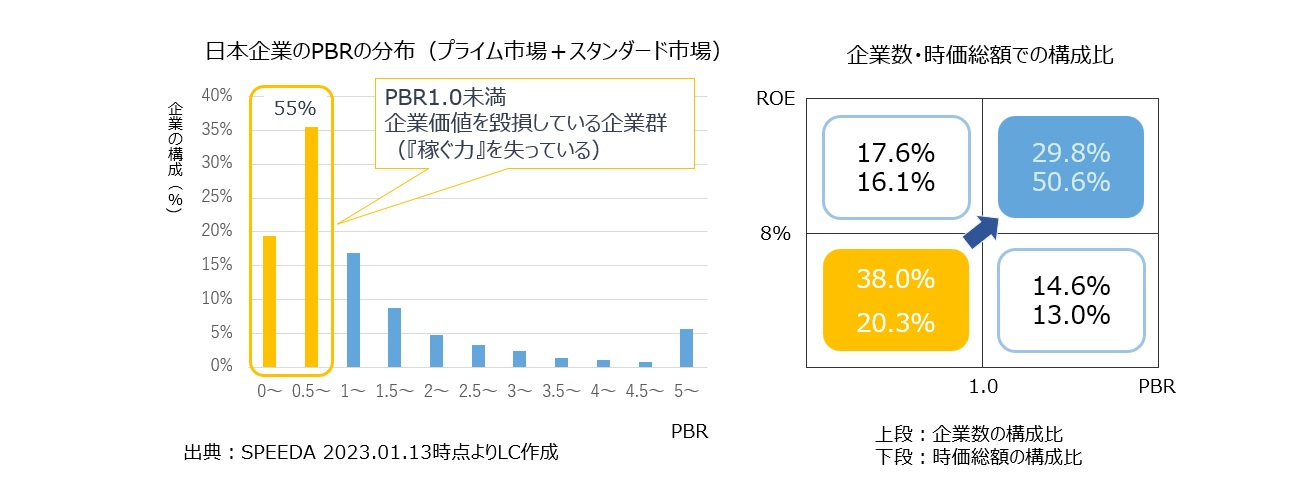

しかし、プライム市場+スタンダード市場では、約半数以上がPBR1.0を割っており、ROE8%未満・PBR1倍未満の企業が約4割近く、株式市場からは「日本企業はそもそも経済価値を達成できてない」との厳しい見方がされています。

【図1】プライム市場とスタンダード市場におけるROEとPBRの実態

コングロマリット・ディスカウントで評価される日本企業

このように、日本企業が長期にわたり企業価値で低迷しているのは何故でしょうか。

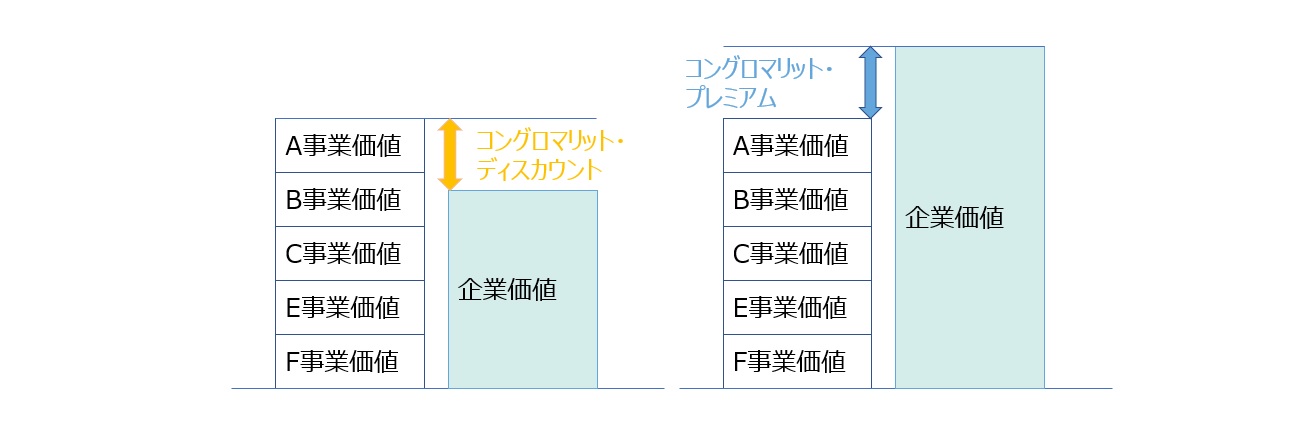

日本企業が長期に低迷を続けている原因の一つとして、高度成長期における多角化した事業がコングロマリット・ディスカウントを起こしていることが挙げられています。本来多角化は事業間のシナジー効果を期待して進められるべきものですが、日本企業は逆に多角化でマイナスのシナジー効果(アナジー効果)が発生していると言うことです。物言う株主が日本企業に対して、事業のカーブアウト(切り出し・売却)を主張することが多いのはこのためです。

【図2】コングロマリット・ディスカウントとコングロマリット・プレミアム

多角化における企業と投資家の認識のギャップは大きい

一般社団法人生命保険協会の企業価値向上に向けた取り組みに関するアンケート(2021年度版)では、「資本効率向上のため重視している取組み(企業)」と「資本効率向上のため期待する取組み(投資家)」で認識ギャップが最も大きかったのは、「事業の選択と集中(経営ビジョンに即した事業ポートフォリオの見直し・組替え」でした。このように投資家は、日本企業の「事業の選択と集中」には大きな課題があると感じているのです。

また、経済産業省「サステナブルな企業価値創造に向けた対話の実質化検討会(SX研究会)」においても同様な議論がされています。

企業サイドは「多角化経営は環境変化の不確実性の高まりに対応し、中長期での持続的な企業価値向上を実現するための一つの手段であるが、投資家からは自社が想定しているような評価を受けることができていない」、投資家サイドは「複数事業を展開すること自体を否定するわけではなく、それを一つのビジネスモデルとして発信できていないことが、投資家がコングロマリット・ディスカウントとして評価を下げている理由」としております。

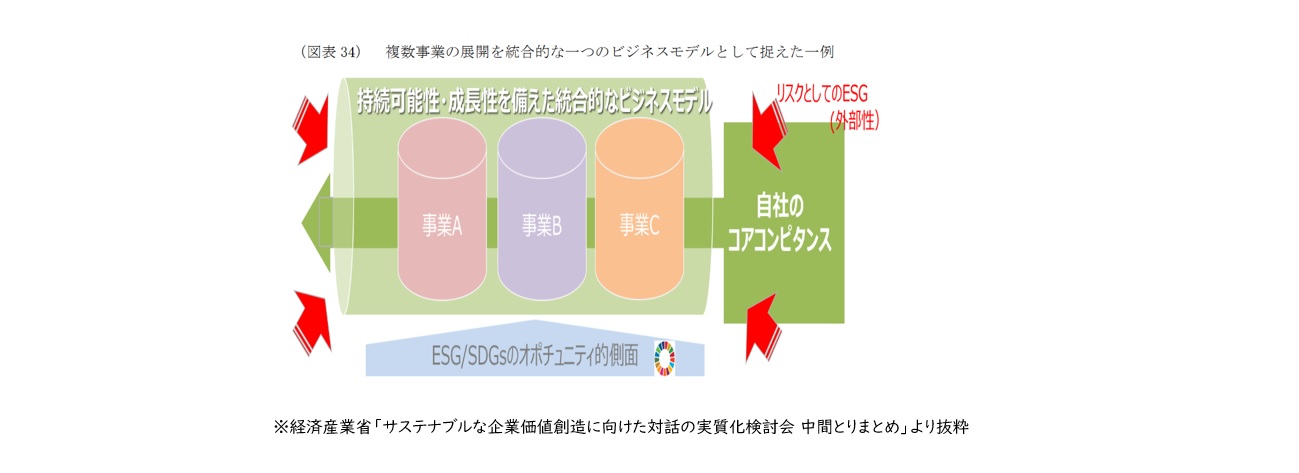

検討会の『中間とりまとめ』では「多角化経営においても、複数事業に自社のコアコンピタンスを通底させることにより、企業の競争優位の維持・拡大、ひいては中長期的な企業の稼ぐ力、収益力の向上につながるという統合的な一つのビジネスモデルとして捉え、それにより、複数事業のシナジー効果が生じるということを、投資家側に説得的に示していくことが重要である」と提言しています。

【図3】サステナブルな企業価値創造に向けた対話の実質化検討会 中間とりまとめ

多角化による事業シナジーの本質

多角化による事業シナジーとは、どのようなものでしょうか。

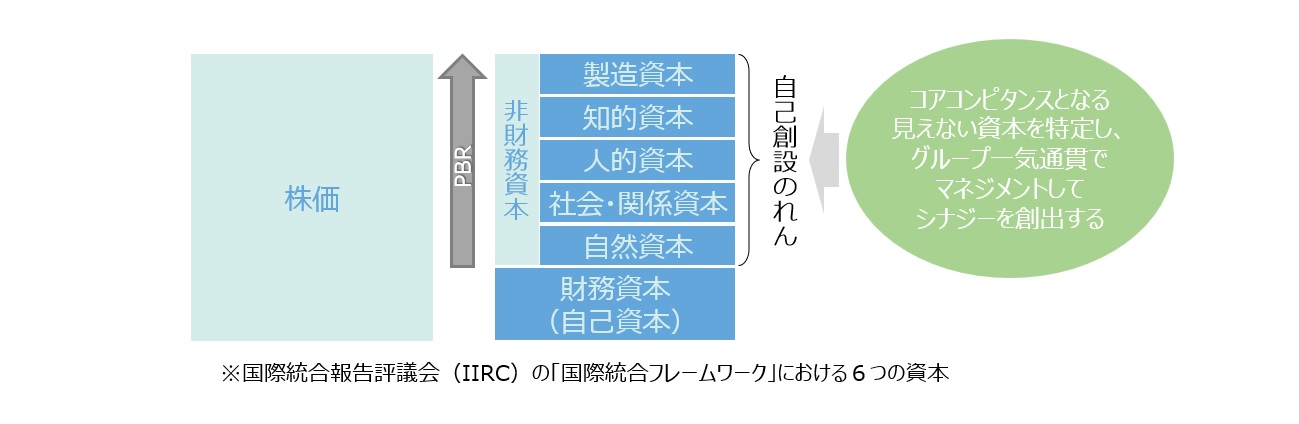

企業価値を構成するものとしては、財務資本以外の「見えない資本(非財務資本)」が多くを占め、「自己創設のれん」とも言われています。PBR1倍割れは、この見えない資本がマイナスの状態であると言うことです。

【図4】企業価値を構成する見えない資本(非財務資本)とシナジー効果

本来事業間のシナジー効果は、各事業のコアコンピタンスとなる「見えない資本」を特定し、各事業の持つ「見えない資本(非財務資本)」がシナジーを生み出すこと、即ち事業が持っている「見えない資本」よりも企業全体の「見えない資本」が大きい状態になることです。例えば、製品ブランドの価値の総計よりコーポレートブレンドの価値が勝っている状態です。

しかし、日本企業は有形の資本を重視し、この「見えない資本」を重視していないため、コングロマリットとしてシナジー効果を十分発揮できていないのです。

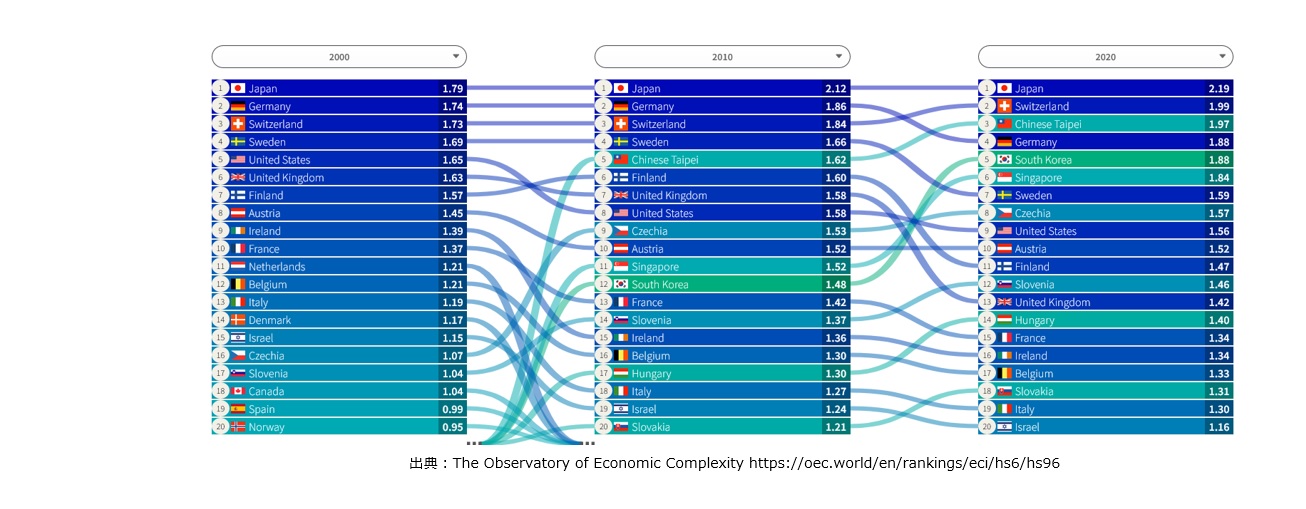

経済複雑性指標(ECI)は日本は20年間世界一

ここでは日本経済の優位性と課題を表す指標をご紹介します。マサチューセッツ工科大学メディアラボのセザー・ヒダルゴ准教授が提唱している経済複雑性指標(ECI:Economic Complexity Index)です。

ECIは、国内総生産(GDP)のように生み出したモノの量ではなく、モノを生み出すための能力の指標であり、生み出したモノの知識集積度が高ければ、ECIは高いと言えます。

このECIでは日本は20年間世界一であり、知識集積度が高い複雑なモノを作る能力は世界No.1です。ECIでは日本は20年間世界一なのに、何故日本経済は低迷しているのでしょうか。日本経済が長期的な低迷を続けているのは、この経済複雑性の負の側面である『知のガラパゴス化』を招き資本効率が低下しているからです。

【図5】経済複雑性指標(ECI)は日本は20年間世界一

ガラパゴス化にもだえ苦しむ日本

日本企業は知的資本のマネジメントが弱く、「独自の知」に拘り過ぎてガラパゴス化を招き、国際的な競争力で後手を踏んでいます。2000年代に市場を席巻し消滅したガラケー(ガラパゴス携帯電話)が代表例です。

半導体露光装置市場でもガラパゴス化で負けました。

かつて日本は7割以上の世界シェアを誇っていましたが、オランダのASMLの戦略によって大きくシェアを失いました。日本のメーカーが独自仕様と内製化に拘ったのに対し、ASMLはモジュール化と基幹部品の外注化を推し進め、ユーザー要望に応える戦略でシェアを奪い、今では7割以上の世界シェアを誇っています。

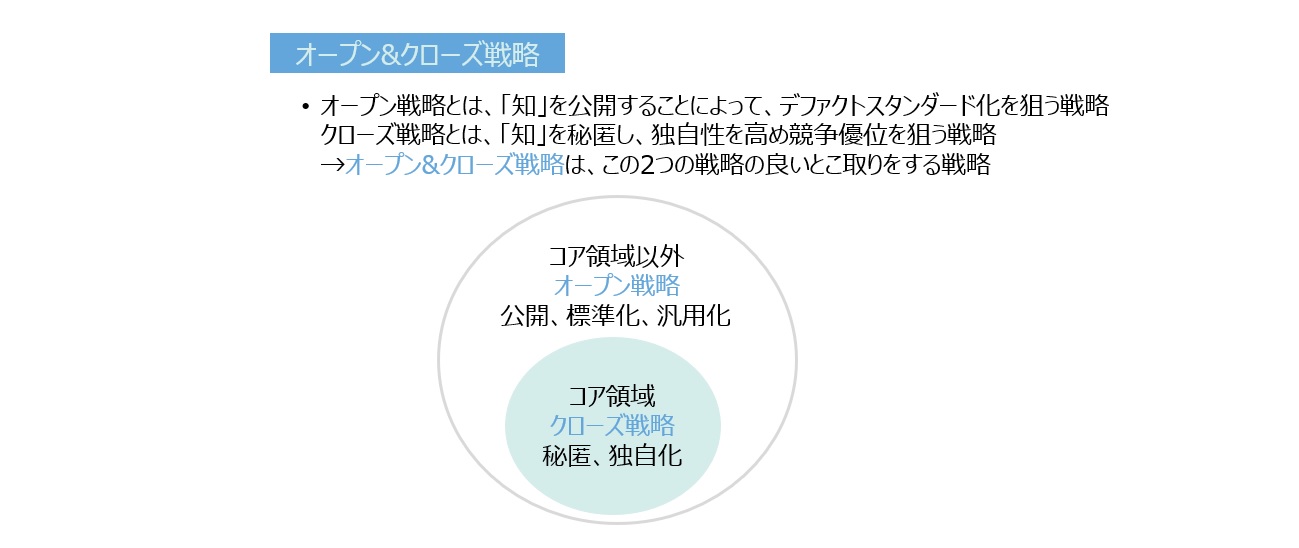

この様に知的資本の分野では、日本企業はオープン&クローズ戦略が不味くガラパゴス化を招き国際的競争力を失っているのです。

【図6】オープン&クローズ戦略とは

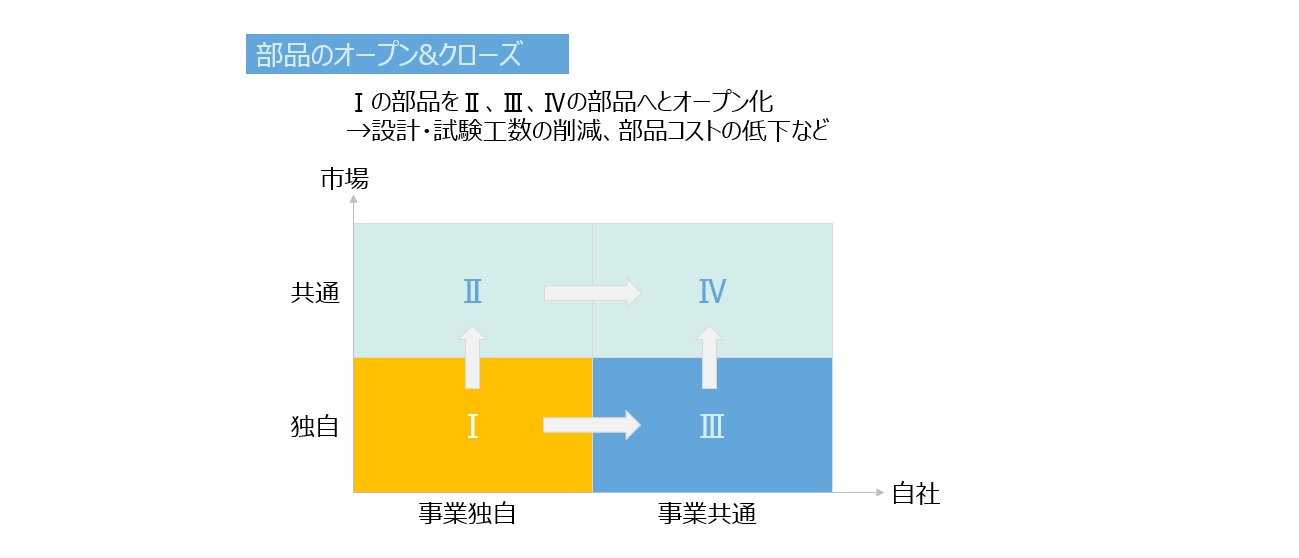

各事業の独自領域が多すぎる日本企業

では、なぜ日本企業は、オープン&クローズド戦略が下手なのでしょうか。

日本企業は、各事業が強すぎて、各事業の独自領域(Ⅰ)が多すぎるのです。

【図7】設計におけるオープン&クローズ戦略のイメージ

本来、競争優位の源泉は徹底的に絞った領域で独自化を進めて差別化を図り、シナジー効果が期待できる領域はオープン化を進め「自社内でのシナジー+市場とのシナジー」によってコストリーダーシップの達成することで競争力を高めなければ行けません。これによって資本効率を向上させることが出来なければ、日本企業は長期低迷からは抜け出せないと言えます。

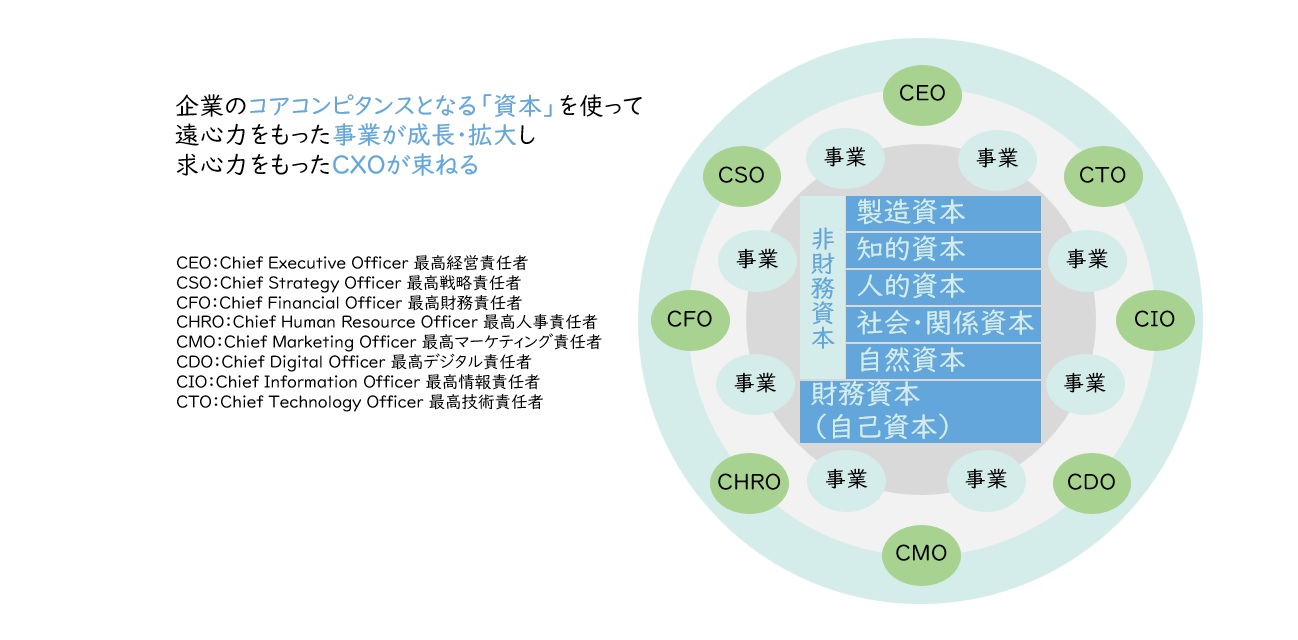

事業間のシナジー効果を出せない「弱い本社」

このようなに各事業が強すぎてコングロマリット・ディスカウントを解消できないのは、換言すればグループ本社が弱いからです。

各事業間で「見えない資本」のシナジー効果を生み出すためには、見えない資本を、グループを貫いてマネジメントし、シナジー効果を意識的に生み出す強力な横串機能が必要であり、これがグループ本社の役割といえます。

即ち、「見えない資本」のシナジー効果を最大化するためは、CXOがそれぞれの観点から企業としてコアコンピタンスとなる資本を特定し、相互連携しながらマネジメントすることが重要です。

【図8】CXOによる企業価値向上曼荼羅

グループ本社による「見えない資本」のプレミアム創出

CXOを軸としたグループ本社は、「見えない資本」の事業間シナジーを如何に出すかを考え、各事業に積極的に働きかけていくことが重要です。

知的資本では、グループ本社がオープン・クローズ戦略を主体的に推進し、例えばメーカーであれば最も重要な知的資本は設計情報であり、この設計情報の共通化を図り、グループ全体のシナジー効果(QCD向上)を生み出すことです。しかし、事業毎に部品をバラバラで購入、設計・製造しているケースが多いのも実態です。

人的資本では、各事業や各グループ会社に存在する人財情報を一元化し、グループ本社として最適な人財を最適な事業に配分していくことが重要です。しかし、人的資本情報が有価証券報告書の開示対象になる中で、グローバルで人財情報が一元化できていないケースも多いのも実態です。

社会・関係資本では、顧客基盤を統合し、各事業共通でかつグローバルな顧客については、グループ本社がグローバルアカウントとして力強く推進していくことが重要です。また、人権や地域社会への対応は、「その国にとっては当然」が人権問題を起こしている場合があるため、各国の事業主体に任せるのではなく、グループ本社がグローバル基準で推進していくべきです。

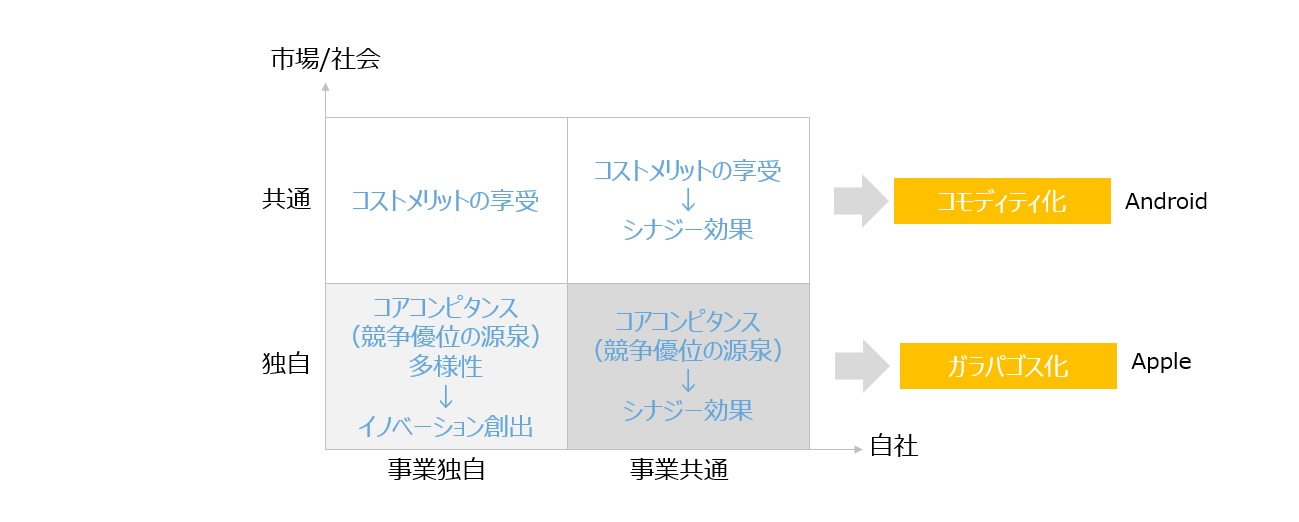

ガラパゴス化と多様性は違う

日本企業は、行き過ぎた多様性とタコツボ化(狭い領域でのガラパゴス状態)から脱却すべきです。異なる事業の知がタコツボ状態では「新しい知」は生まれません。

自社内や市場における独自性の必要性を見極め、競争優位の源泉のみ独自性を保持し、競争優位を生み出す「厳選し洗練された多様性」でイノベーションを生み出す、こうした戦略をとってこそ、異なる事業の知と知の組合せによる「新しい知」の創出(コングロマリット・プレミアムを生み出すイノベーション)が可能となります。

【図9】独自性と共通性を見極めシナジー効果とイノベーションを創出

以上の様に、日本企業が企業価値向上に苦しんでいるのは、事業の行き過ぎた多様性とタコツボ化からくる資本効率の低下が原因です。これを解消できるのは、CXOを中心とした強い横串機能としてのグループ本社です。詳細については是非お問合せください。皆様ともに日本企業の企業価値向上、PBRの更なる向上に貢献したいと思っております。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

職種別ソリューション