部署別費目別予算からの卒業、

“プロジェクト型”予算革命とは

◆この記事の要約

本記事を読むと、従来の部署別費目別予算から脱却し、プロジェクト型予算への転換がもたらす経営革新の具体的なメリットと実践方法が理解できます。特に、柔軟な資源配分と迅速な意思決定を可能にする予算管理の新たなパラダイムを解説し、企業の競争力強化に資する独自の視点を提供します。

- 部署別費目別予算の限界と課題の明確化

- プロジェクト型予算による柔軟な資源配分の重要性

- 迅速な意思決定を支える予算管理の革新的手法

- 企業競争力を高めるプロジェクト型予算の導入戦略

経営課題と予算の盲点

研究開発部門やIT部門ではプロジェクト型予算の導入もあると思いますが、多くの企業のコーポレート部門では「部署ごと・勘定科目ごと」の伝統的な予算編成が現在も主流です。会計上は整合が取りやすいものの、実際に経営が知りたいのは「どの業務がどれだけのコストを生み、どれだけの価値を創出しているのか」という問いへの答えです。

ところが部門別費目別集計では、人事評価会議や月次決算など横串で走る活動が複数部門に分散して計上されるため、真のコストドライバーが霧散します。その結果、予実差異を会計科目で追いかけても、根本的な改善策に結び付けられず、毎年「予算は守ったが課題は残った」という堂々巡りが繰り返されます。経営層は打ち手に直結しない数字の羅列に飽き、担当者は「管理のための管理」に追われる—これが現場の本音ではないでしょうか。

さらに近年は、人的資本開示やサステナビリティ対応など新たな開示義務が矢継ぎ早に押し寄せ、間接部門に求められる付加価値も急速に高度化しています。従来型の予算管理ではこの変化速度に追いつけず、最後は場当たり的な追加投資で乗り切る悪循環に陥る危険性が増しています。まずは既存方式の限界を認識し、「業務単位で資源を把握する」視点こそが経営改革の大前提です。そのうえで次章では、組織の壁を越えてコストと価値を同時に可視化する「プロジェクト型」という座標軸を提示します。

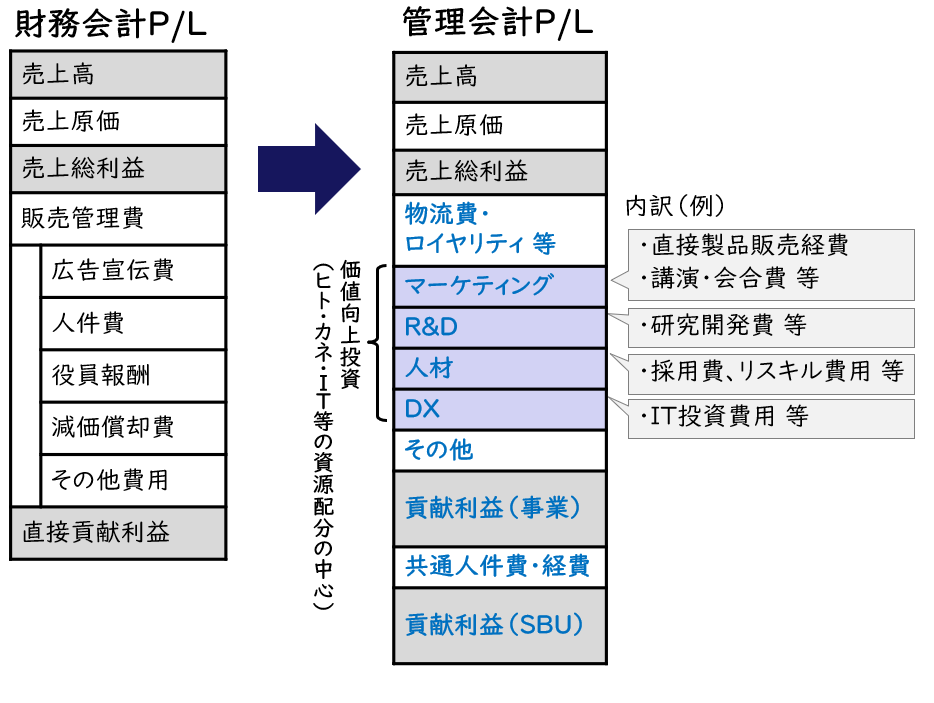

【図1】財務会計P/Lから管理会計P/Lへ

プロジェクト型への転換

プロジェクト型予算立案とは、採用活動や月次決算など機能横断で行われる業務を「プロジェクト」と定義し、それぞれに専用のコードを付与して、コスト・工数・投資額を一元管理する方式です。ポイントは「責任と権限の明確化」と「価値創出サイクルの短縮」であり、従来は営業本部と人事部が別々に計上していた採用関連費用を一つのプロジェクトに束ねることで、総額と成果の因果関係が見える化され、意思決定スピードが飛躍的に向上します。

さらに、プロジェクトマネージャーが単年の予算と同時にKPIを持つため、期中の予実差異はすぐさまアクションプランに転換できる仕組みが整います。加えて、会計処理との整合性を保つためにプロジェクトコードと勘定科目を双方向で紐付けておけば、財務報告の透明性も損なわれません。海外の先進企業ではこのモデルが一般的になりつつあり、ERPやEPMの標準機能としてプロジェクト原価管理モジュールが搭載されています。その機能を活用して、コーポレート部門もプロジェクト予算管理を実施してはいかがでしょう。

また、メンバーと上司の間では「この作業はどのプロジェクトコードに紐付けるべきか」という会話が日常化し、自分たちが何に時間を費やしているかを主体的に認識できるようになります。単なる分類を超えて“業務の棚卸しミーティング”を日常化させます。各自がコード選択の根拠を説明し合うことで、ムダな重複作業や優先度の低いタスクが自然に炙り出されるようになります。工数入力は単なる勤怠報告ではなく、業務改革のスイッチとして機能し、各メンバーの当事者意識と改善意欲を継続的に引き上げます。

業務可視化と行動変革

プロジェクトコードが日々の業務に定着すると、タイムレポートや経費申請データはリアルタイムでプロジェクト別コストダッシュボードに集約されます。これにより「業務別工数×原価率」というシンプルな算式で、あらゆる業務の単価がワンクリックで算出可能になります。生の数値が可視化されると、チームは自然と「このプロジェクトは費用対効果が低い」「他部署が実は最もコストを使っている」といった事実を共有し、その場で改善案を議論する文化が醸成されます。

さらに、AIを活用したアラート機能を設定すれば、想定工数を10%超過した時点で自動通知が飛び、リカバリ会議を迅速に開催することができます。これらの仕組みは、予算管理を単なる「後追い」から「行動変革のトリガー」へと転換させるうえで不可欠です。また可視化の次に起こるのは、業務プロセスの標準化と自動化、さらにはゼロベースでの業務撤廃であり、プロジェクト型予算は経営と現場の対話を促進し、企業文化そのものを「課題先取り型」に変貌させるのです。

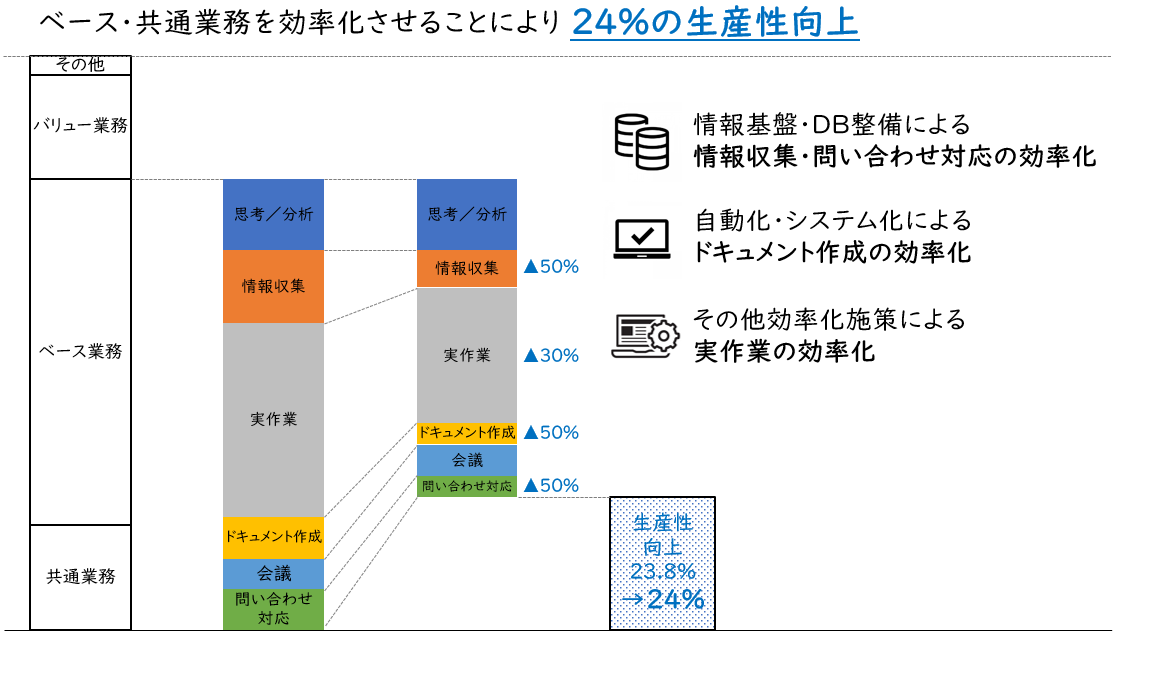

業務改革を推進するうえでも現状の実態の見える化ができていれば取り組みもスムーズです。当社製造業のクライアントでは、全社業務改革およびDX推進を進め、最終的には24%の生産性向上を実現し、3年で時価総額は2倍、ROEも3年前に比べて4倍になりました。数値やデータをもとに会話することで説得力が増し、改革の社内合意形成を劇的に容易にし、成果が連鎖します。

【図2】24%の生産性向上

時間予算制度の効果

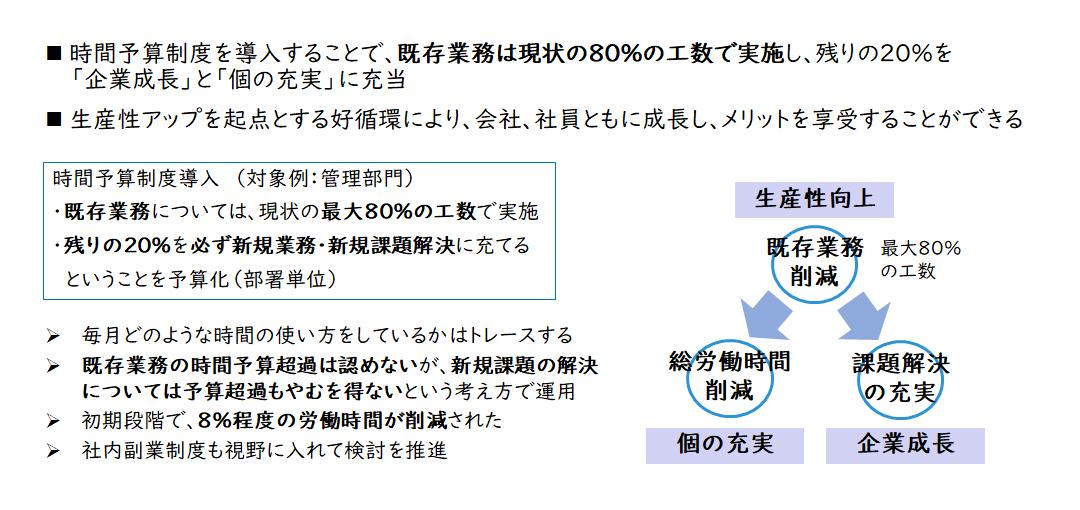

プロジェクト型予算の運用をさらに進化させるのが「時間予算制度」です。コンセプトはシンプルで、現状業務を80%の工数で遂行し、浮いた20%を残業削減や新規課題解決に充てるというものです。ポイントは、既存業務分の超過残業を一切認めない厳格さと、チャレンジ領域での追加残業を許容する柔軟さをセットにすることです。

こうすることで、メンバーはプロジェクトを効率化しなければ自らの働き方が圧迫される一方、新規施策に挑戦すれば正当に評価されるインセンティブ構造が生まれます。タイムレポートを翌日までに入力しないと上司による手動解除が必要になる運用も、この制度を定着させる仕掛けです。「入力を怠ること自体がペナルティ」という明確なルールが、当日入力の習慣を社員に植え付けます。

また、蓄積された20%のイノベーション時間は、RPAや生成AIのPoC、データ分析スキルの習得など、企業の競争力強化に直結する投資へと再配分されます。結果として労働時間当たりの付加価値が上昇し、従業員満足度も向上するダブル・ポジティブなサイクルが実現します。実証的にも、先行導入企業では時間予算制度導入一年目の初期段階で労働時間の8%が減りました。数値で裏付けされた成功体験が社内に口コミで広がり、制度はやがて「働き方の新常識」として根付いていきました。

【図3】時間予算制度

導入ステップと支援体制

では、実際にプロジェクト型予算を導入するには何から始めるべきでしょうか。

第一段階は、主要業務を洗い出し、採用活動プロジェクトや月次決算プロジェクトなど20~30のコード体系を設計することです。第二段階は、タイムレポートと経費精算システムをコードベースで連携し、最初の3か月は「入力率100%」の文化醸成に全力投球します。第三段階は、プロジェクト別KPIと予算を年度計画に組み込み、AIアラートやダッシュボードを用いたリアルタイム管理をスタートさせます。最後に、時間予算制度を組み合わせて改善ループを高速回転させます。

これらを適切な順序とスピードで実行するには、業務プロセス設計、システム連携、チェンジマネジメントに跨る統合知見が欠かせません。レイヤーズ・コンサルティングでは、グローバルの先進事例と豊富な実装ノウハウをもとに、計画立案から運用定着までワンストップでご支援いたします。

「コーポレート部門のコストが増えている」「予算編成が形式化してしまっている」といった課題をお持ちの経営者様やご担当者様は、お気軽にお問い合わせください。この記事が一歩を踏み出すきっかけになれば幸いです。是非一緒に次の成長曲線を描きましょう。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

太田 百香経営管理事業部

太田 百香経営管理事業部

シニアコンサルタント -

髙橋 那月経営管理事業部

髙橋 那月経営管理事業部

シニアコンサルタント

職種別ソリューション