今の世の中、プロジェクト型ビジネスだらけ!

~そんなマネジメントでは痛い目に遭う~

しかし、こうしたプロジェクト型ビジネスにおいて、プロジェクト・マネジメントや損益管理などが不十分で、結果として大きな痛手や赤字を被ることも珍しくありません。

今回は、企業において今後さらに増加すると考えられる「プロジェクト型ビジネスにおける経営管理の秘訣」をご紹介します。

プロジェクト型ビジネスにはどのようなタイプがあるか

プロジェクト型ビジネスと言っても色々なタイプがあります。まずは、どのようなタイプのビジネスがあるかを見ていきます。

製品・サービス軸からのタイプ

製品・サービス軸からは、そのビジネスが提供するハード、ソフト、サービスに分けられます。また、それらの規格性に応じてオーダーメイド、セミオーダーメイド、標準規格に分けられます。

ライフサイクル軸からのタイプ

ライフサイクル軸からは、プロジェクトの構想、設計、製造、運営、EXITに分けられます。

価値回収軸からのタイプ

価値回収軸からは、売り切り型、ファイナンス型(分割払い、レンタル、リースなど)、サブスクリプション型に分けられます。

【図1】プロジェクト型ビジネスのタイプ

このようにプロジェクト型ビジネスは様々なものがあり、同じようなビジネスでも企業によってその事業定義は異なっていることが往々にしてありますし、目先のプロジェクトのビジネスタイプに拘泥し、新たなビジネスチャンスを失っているケースもあります。

プロジェクト型ビジネスで重要なことは、先ほどの3つの軸から対象とするプロジェクト型ビジネスがどのようなタイプなのかを明確にするとともに、プロジェクトの生涯価値(LTV:Life Time Value)の最大化の観点から、現在のビジネス領域での差別化や他のビジネス領域への拡大などを検討することです。

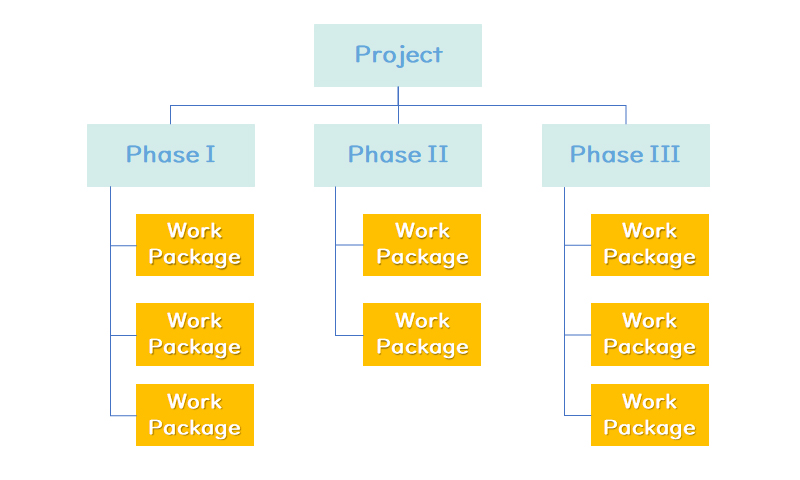

WBS管理を行う

WBS(Work Breakdown Structure)は、特定の目的達成のために必要な仕事を分解していき、体系化していくことを指します。システム開発などのプロジェクトマネジメントにおいては一般的な手法ですが、プロジェクト型ビジネスにおいても活用できます。

【図2】WBS(Work Breakdown Structure)の概要

WBSには体系化した仕事の一つひとつであるWork Packageがあり、このWork Packageごとに仕事内容、タイミング、品質基準、成果物などを記述して仕上げていきます。そして、作成したWBSに基づき担当者の割り付けとスケジュールの作成を行い、具体的な作業指示を明確化していきます。

プロジェクトに関わるメンバーにとっては、WBSに記された品質基準や納期に沿って、計画時間どおりに成果物を仕上げていくことが仕事の目標となります。換言すればWBSによって計画・実績管理を行っていきます。

WBS管理はシステム開発では一般的ですが、通常のビジネスで活用しているケースはまだまだ少ないようです。プロジェクト型ビジネスなのにWBSがないため、いわゆる「子供のサッカー状態」で全体としての統制が全く効いていないケースも多く見受けられます。完璧なWBSでなくても結構ですので、今考えられるWBSを作り、運用しながら臨機応変に変えてプロジェクトを進めてはいかがでしょうか。

コスト管理を行う

利益管理の前に、先ずはコスト管理のポイントを説明します。

コストオブジェクトを決める

コストを管理する対象をコストオブジェクトと言います。コストオブジェクトは通常、企業が提供するハード、ソフト、サービスになります。更にそれらを詳細な構成要素に分けてコストオブジェクトにすることもできます。

WBSのコストを把握する

コストはWBSの単位で把握することが重要です。そもそもWBS管理は、プロジェクトのQCD管理を行うためのものですから、WBS単位でコスト管理をすることは当然といえます。

勘定科目別に把握する

コストは勘定科目または原価費目別に把握します。通常、コストは材料費、労務費、経費に分けて管理します。また、プロジェクトによっては支出が費用ではなく、資産に計上されるものもあります。従って、プロジェクトにおけるOPEXとCAPEXを明確にして管理することが重要です。

直接費・間接費を把握する

コストはコストオブジェクトに消費された経済価値が直接的に認識できる直接費と把握できない間接費に分けます。例えば材料費の場合、製品を構成する買入部品のコストは直接費、機械油などの工場消耗品のコストは間接費に分けます。また、経費では外注費が直接費の代表的なものです。

人の作業や機械の作業がある場合、直接費と間接費を把握するためには作業時間の記録が不可欠です。すなわち、コストオブジェクトに対する作業時間を把握し、この時間に応じて労務費や経費を分けることになります。通常は労務費や経費を総作業時間で割って賃率や経費率、または、労務費と経費を合わせた加工費率を求め、これらをコストオブジェクトの作業時間にかけて求めます。

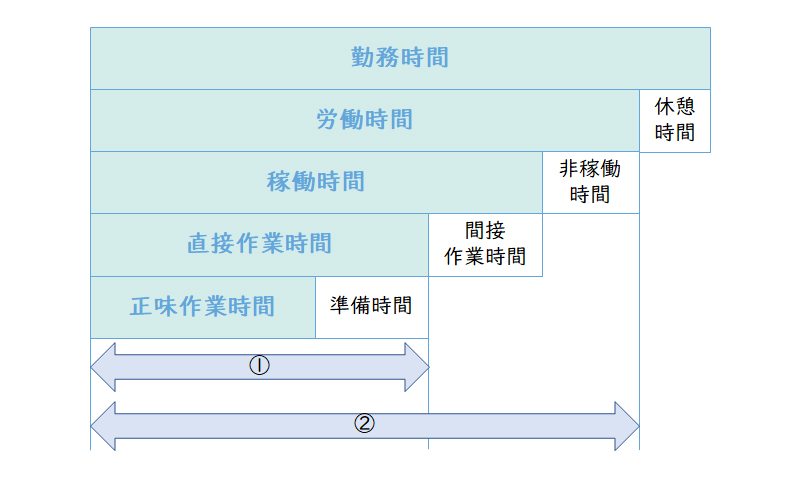

不稼働時間や間接作業時間を管理する

賃率などの計算においては、不稼働時間や間接作業時間などを除いた直接作業時間を基に計算するケース①が一般的でした。しかし、不稼働時間や間接作業時間などをコストとして把握しないと、これらの経済性が判断できないとの課題もあります。この場合、これらに対するコストを明確化するために、労働時間を基に計算するケース②も出てきています。

【図3】賃率計算に用いる時間

すなわち、不稼働費や間接作業費を明確にコストとして一次的に把握したうえで、各コストオブジェクトに配賦する方法です。従来は計算が手間であるため回避されていた方法でしたが、ICTの発展により実現が容易になったことも一助になっています。

(賃金、給与は②、それ以外の労務費は①とすることもあります)

また、時間外労働が多い場合には、時間外労働を分けて把握し、賃率も割増分を加味して計算することがあります。

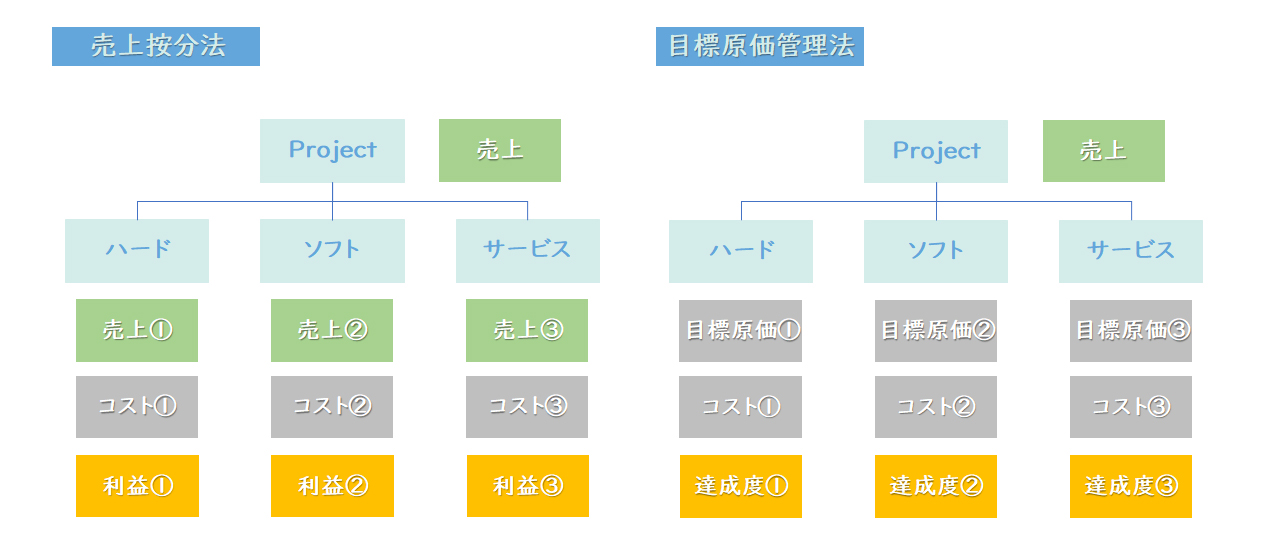

利益管理や採算性評価を行う

プロジェクト単位の売上とコストからプロジェクト別利益を求め、プロジェクトの採算性を評価します。しかし、通常プロジェクトの中には一つの契約の中に、ハード、ソフト、サービスなどが複数含まれているため、それらに応じた利益管理を行うことができません。そのため一般には、下記の方法で代替的に管理します。

【図4】売上按分法と目標原価管理法

売上を分けて管理する方法

一般に顧客に対する見積もり段階で、ハード、ソフト、サービスなどの通常価格をベースに見積価格を作り、顧客との交渉によって値引き等を実施し価格が決定します。売上の構成要素に市場価格が存在する場合には、それをベースに取引価格を分ける方法が一般的です。また、市場価格が存在しない場合には、原価に一定の利益を付加したものを市場価格と見なします。ハード、ソフト、サービスなどに分けた売上とコストによって、それぞれ利益を把握し関係する部門の業績評価に利用します。

こうした売上の按分は、新収益認識基準の考え方に基づいて行うことが重要です。また、ハード、ソフト、サービスごとに全体として採算性を評価する場合には売上の按分を行うことが必要です。

目標原価を使って管理する方法

一般的に市場価格といっても、企業によっては顧客ごとに違っていたり、また、取引価格の決定は競争者の存在によっても左右されたりするので、納得のいく配分に苦労している企業も多く見受けられます。

その場合、各部門の業績評価を売上按分で決めるのではなく、原価の達成状況によって評価する方法があります。すなわち、受注段階でハード、ソフト、サービスなどに応じてそれぞれ目標原価を設定し、その達成度(原価低減度)に応じて評価する方法です。

いずれの方法を採用しても、プロジェクト別計画実績管理を行い、計画実績差異の分析と対応策の検討を行うことが重要です。

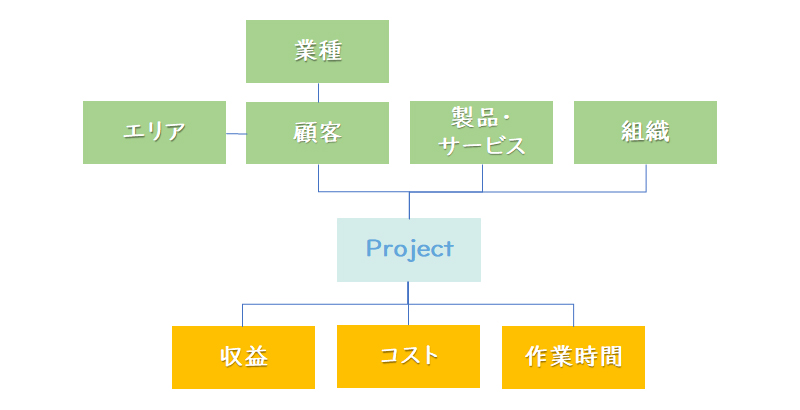

多次元で管理する

個々のプロジェクトと計画実績情報に基づき、顧客別損益管理、製品・サービス別損益管理、組織別損益管理などの多次元で管理を行うことが重要です。

また、プロジェクト間の売上総利益率、営業利益率、材料費・労務費・経費構成比率、直間コスト比率などを比較し、プロジェクトの収益性や効率性を評価することも重要です。

【図5】プロジェクトの多次元管理のイメージ

今回は、企業において今後増加すると考えらえる「プロジェクト型ビジネスにおける経営管理の秘訣」をご紹介しました。詳細に関しては是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

田平 智規経営管理事業部 副事業部長

田平 智規経営管理事業部 副事業部長

マネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

関連するコンサルティング事例

-

社会インフラ関連の技術コンサルティング会社L社

-

新経営体制での利益V字回復プランニング

-

- 業界:

- その他サービス

-

-

大手自動車メーカーI社

-

自動車メーカーにおける保全/品質コストの適正化に向けたKPI設定

-

- 業界:

- 自動車・自動車部品

-

-

大手重工業J社

-

重工業メーカーにおけるグループ統合会計システム化基本構想

-

- 業界:

- 機械

-

-

世界的な精密医療機器メーカーP社

-

医療機器メーカーにおける原価管理の高度化とグローバル展開に向けた原価管理構想策定

-

- 業界:

- 製薬・医療

-

-

大手自動車部品メーカーT社

-

自動車部品メーカーにおける新原価管理制度・システムの構築と導入

-

- 業界:

- 自動車・自動車部品

-

-

大手自動車部品メーカーU社

-

自動車部品メーカーにおける原価企画体制の再構築

-

- 業界:

- 自動車・自動車部品

-

職種別ソリューション