ステークホルダーとの対話をスムーズにする統合報告書を作るには?

結局、統合報告書の重要性は高い

70ページを超えることも多い統合報告書を読むのは、貴社にとって重要なステークホルダーである投資家や社員、求職者、取引先等です。つまり、統合報告書による情報開示を通じて、投資先や就職先等として貴社を選んでもらうことが、統合報告書を発行する真の目的と言えるのではないでしょうか。

統合報告書を発行する企業が年々増える中でこの目的を達成するには、内容・形式両面での継続的なブラッシュアップが欠かせないと、当社は考えます。

内容については、経営ビジョン・中期経営計画が切り替わるタイミングだけでなく、毎年見直されることが望ましいでしょう。特に、統合報告書における1つの重要コンテンツである価値創造プロセスは、経営ビジョン・中期経営計画と連動して組み直し、また、進捗に合わせた更新も必要と考えます。なお、少し古い調査ですが、日本の統合報告の質は他国に劣る、特に、パフォーマンスと今後の展望への言及でかなり後れを取っているとする調査結果もあります。今後のブラッシュアップでは、こうした示唆も踏まえた内容の充実が必要でしょう。

形式を整えることで、読み手に優しい統合報告書を目指すのも一手です。内容が少しでも伝わりやすい構成にするのはもとより、特にキーメッセージに関して、例えば、文字を羅列せず図式化することで視覚的に訴求する工夫等が望まれます。また昨今は、電子版の統合報告書にインタラクティブ機能を搭載し、文書内の検索性を向上させることも増えています。

すなわち、統合報告書を発行するだけでは、差別化した情報開示は困難です。ステークホルダーに向けた内容を読んで、貴社について最大限理解してもらう工夫や、自社の統合報告書を読んでもらう工夫を施す重要性が高まっています。

外部視点のフル活用も有効

一般的に、統合報告書を評価するうえで最初に行われるのは、発行直後の投資家や社員へのヒアリングです。しかし、この方法だけでは統合報告書の評価点や改善点をうまく聞き出せず、ただ感想を聞くだけに終わってしまう場合が多いと感じています。

そこで、統合報告書を適切に評価するために、(当社を含む)第三者・有識者へのヒアリング、生成AIを使った効果検証等を追加的に行うことが効果的と考えております。

- 第三者・有識者へのヒアリング

統合報告書を数多く読んでいる第三者や、業界・企業動向に詳しい有識者の外部目線を取り込むことは、普段から貴社と接点がある人と異なる見方・指摘を得るうえで有用です。

- 生成AIを使った効果検証

貴社の統合報告書を生成AIにアップロードし、「要点をまとめて」と問いかけた際に、期待する回答は返ってくるでしょうか?返ってこない場合、貴社が伝えたかったメッセージを読み手が的確に受け取れなかった懸念があります。つまり、今回の貴社の統合報告書は、狙い・目的を実現しきれなかったかもしれません。AIによる分析精度の向上は未だ途上ではありますが、学習効果を通じた分析精度の向上は時間の問題でしょう。

これらは、貴社の統合報告書に対し、客観的・中立的に評価する手法です。加えて、統合報告書を適切に評価するには、他社の統合報告書と比較して現在地を把握することも必要と考えます。

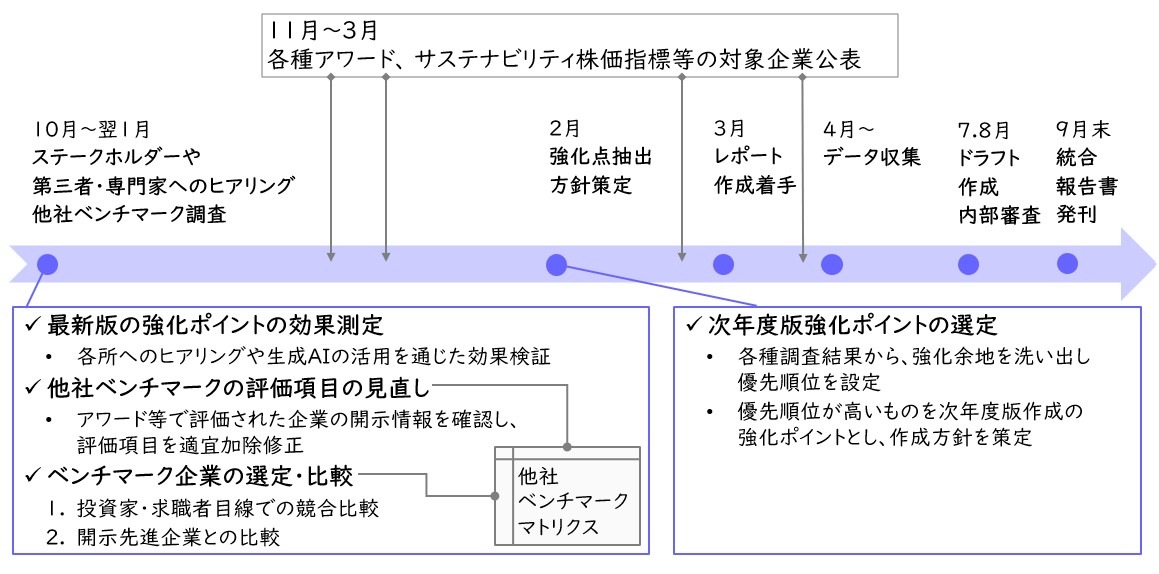

【図1】次年度統合報告書発行までのスケジュール例

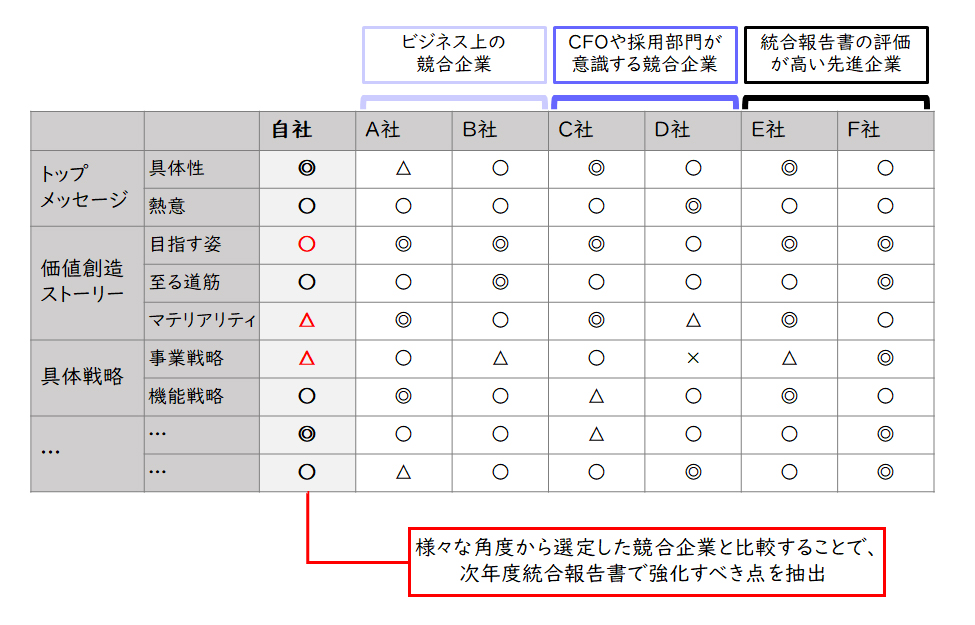

他社統合報告書との比較における3大ポイント

ここからは、他社比較を通じた現在地の把握についてお伝えいたします。まず、ベンチマーク・マトリクスによる評価が重要です。マトリクス作成上のポイントは下記の3点です。

1.毎年の統合報告書の狙い・目的に合わせた評価項目設定

評価項目は、価値共創ガイダンス2.0や人的資本可視化指針、ISO30414等の指針・基準をベースに網羅的に、かつ、貴社らしさの表現の評価も加味して設定したうえで、毎年の統合報告書の狙い・目的に合わせて適宜見直すべきでしょう。

2.社内におけるステークホルダーとの接点(CFO・採用部門)と連携したベンチマーク企業選定

統合報告書の読み手の幅広さを考慮すると、ビジネス上の競合企業のベンチマークだけでは不十分です。社外と接点が多いCFO組織や採用部門が意識する、株式市場や採用市場における競合企業までベンチマーク比較に含めてこそ、適切な比較・検証となります。

この2軸を共通の基準として評価を行います。ただし、ご紹介したアクションを次年度の統合報告書の発行までに実行することは簡単ではありません。限られた時間内で有用な効果検証・分析を行うには、時間軸を考慮した一連のメカニズム構築も重要なポイントです。

3.時間軸を考慮したメカニズム構築

発行直後から効果検証を開始し、次年度の発行の約6か月前には強化点抽出と作成方針の明確化が必要です。加えて、作成開始後も、統合報告書に関する各種アワード等の結果を確認しながら適宜織り交ぜるのが良いでしょう。

こうした評価を通じて、今回の統合報告書が他社に劣る点やより改善すべき点が見え始め、今回の統合報告書の現在地と次年度に目指すべきことが明らかとなるのです。

【図2】ベンチマーク・マトリクス(サンプル)

「我が社らしい」サステナビリティ経営・開示に向けて、当社では、各企業や政策等の最新動向を踏まえながら、統合報告書・人的資本レポート等に関する今年度分の評価や次年度作成方針の策定をはじめ、広範なコンサルティングを提供しております。ご関心をお持ちいただきましたら、是非お気軽にご連絡ください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

金元 伸太郎取締役

金元 伸太郎取締役

HR事業部 事業部長

ISO30414コンサルタント -

小宮 泰一HR事業部

小宮 泰一HR事業部

ディレクター -

南 令奈HR事業部

南 令奈HR事業部

コンサルタント

職種別ソリューション