2025/10/28NEW

在庫管理とは?(前編) ~基本の解説から見える化の方法~

本コラムでは前編・後編の2回にわたり、在庫管理の基本から改善事例までを解説します。

前編の本記事では、在庫管理の目的から、適正在庫の決め方、見える化の方法までを説明します。

製造業における在庫管理の基本

製造業において、在庫とは単に販売前の製品のみを意味するわけではなく、後に現金化される可能性があるような、原材料や部品、仕掛品なども在庫とみなされます。

そのため在庫管理とは、企業の調達・生産・販売などの活動に照らしあわせて、企業内に存在する原材料・仕掛品・製品などの在庫を適切に管理することをいいます。

そもそも在庫を保持する最大の目的は、販売の機会を逃さずに最大の利益を得ることです。顧客の要求する量・納期に合わせて供給・販売するために在庫が必要となります。加えて、特にロット生産などでは、生産効率化の観点で要求量以上をまとめて生産し、余剰分を在庫する必要が生じます。

一方で、在庫が過剰となると管理費等の無駄なコストが発生します。必要なときに、必要な場所へ、必要な量を提供するために、過不足のない「適正在庫」の維持が重要となります。

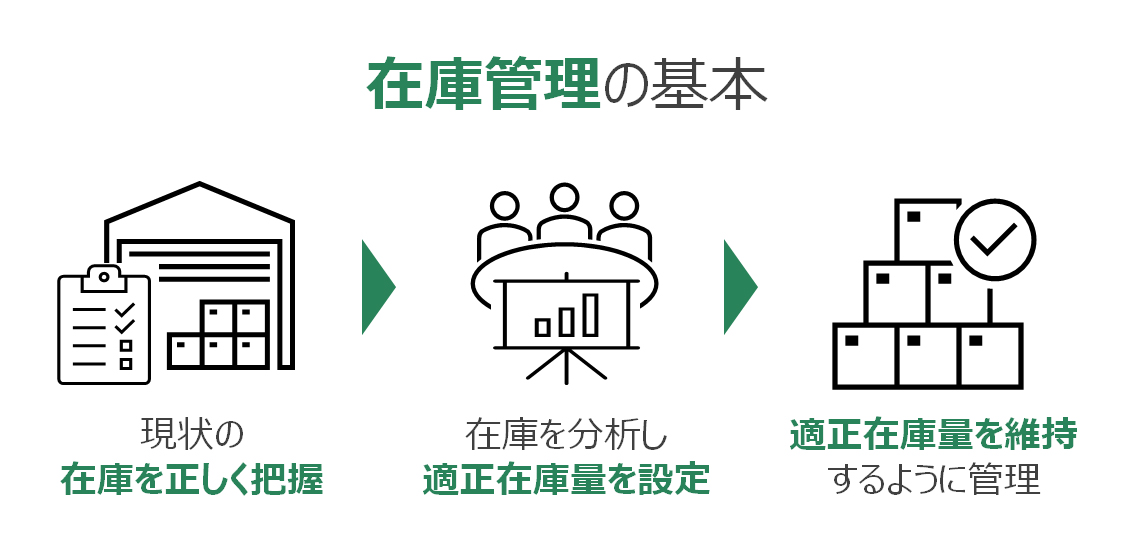

これらを踏まえると、在庫管理の基本とは、企業内に存在する在庫の形態・場所と量・金額を正確に把握したうえで、過不足のない適正在庫量に近づけるように管理することとなります。

【図1】在庫管理の基本

在庫管理の目的

では、そもそもの在庫管理の目的について説明します。

需給の変動への対応

需要の変動に対応して適時適切に製品を供給するためには、製品在庫を持つことで販売機会を逃さないようにするとともに、部品や原材料の納期のずれに備えて生産に必要となる部材が欠品しないようにあらかじめ在庫として保持する必要があります。「在庫は全て悪」というわけではなく、在庫はものの流れのバッファー・円滑剤としてサプライチェーン全体を支えています。

管理コストの削減

一方で、過剰な在庫にはその分の保管コストや、賞味期限切れ・陳腐化等により廃棄損が発生し、企業の利益を減らす要因にもなります。保管コストとは、毎月発生する在庫数量の棚卸作業にかかる人件費や、フォークリフト等の設備費、保管場所の空調費、不良在庫の廃棄費などの管理コストが該当します。在庫管理を行うことにより、過剰在庫によって発生するこれらの保管コストを削減できます。

キャッシュフローの改善

在庫は、財務会計上「棚卸資産」に該当し、企業の資金が形を変えたものです。在庫が過剰であるほど、企業の自由に使える資金が減る、つまりはキャッシュフローが減少します。現金として保持していれば、流動性も高いため他分野への投資や運用の機会もありますが、在庫として資本が固定化されてしまうと、その資本からの利益率はゼロになり金利負担の方が上回るため、企業の資金繰りを圧迫することになります。特に、販売の見込めない在庫や流動性の低い在庫があると、長期的な資本の固定化を招き、キャッシュフローを悪化させます。

ものづくりの課題の見える化

在庫が大量にあれば、ものづくりにおいて不良率やリードタイムを削減しなくても、すぐにお客様に納入でき納期面のメリットを得られるため、ものづくりの課題が顕在化せずに取り残されてしまいます。在庫を管理していくなかでこれらの課題を可視化することも在庫管理の目的の一つと言えるでしょう。

まとめ

このように在庫を抱えることにはメリットとデメリット双方の側面があるため、そのトレードオフの関係を捉えて適正な在庫量を決定したうえで、その適正在庫量に近づけることが在庫管理の目的となります。

適正在庫量の決め方

それでは、在庫管理の基準となる適正在庫量をどのように設定するかについて解説します。

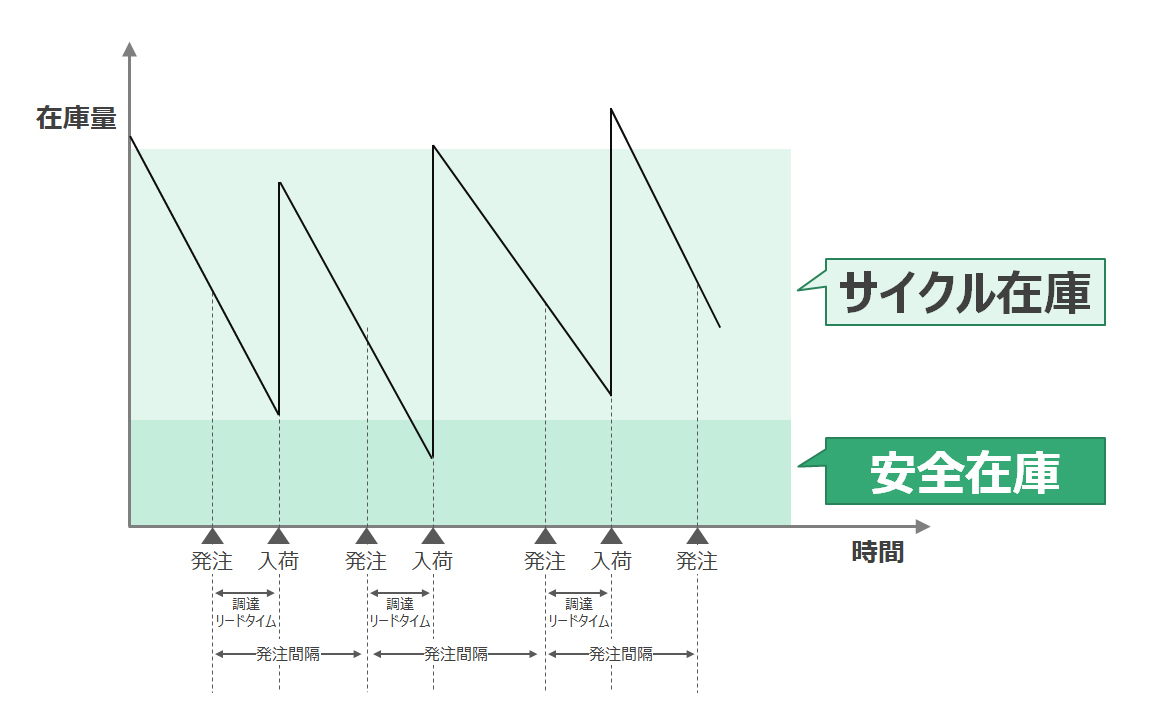

基本となる「安全在庫+サイクル在庫」の計算

多くの業界では、「安全在庫+サイクル在庫」で算出した在庫量をベースに、適正な在庫量を決めています。

【図2】安全在庫とサイクル在庫

安全在庫

安全在庫とは、欠品を防止するために最低限確保すべき在庫のことです。需要量の標準偏差(ばらつき)を用いて、ある程度需要に変動があっても欠品しづらいような在庫量を計算します。

【安全在庫の計算方法】

「安全係数」×「需要量の標準偏差」× √(調達リードタイム+発注間隔)

※安全係数は欠品許容率に応じて決まる

※需要量の標準偏差は過去の出荷量・販売量の平均値

※調達リードタイムは発注してから納品されるまでの日数

サイクル在庫

サイクル在庫とは、日々の需要を賄うための在庫のことです。発注から次の発注までの期間の需要量の半分となります。なぜ半分なのかというと、在庫量は需要による消費と納入による補充で日々変動していくため、平均的な在庫量として適正在庫量を算出する必要があるためです。

「安全在庫+サイクル在庫」の考え方

需要の変動に対応する安全在庫と、日々の需要を満たすサイクル在庫を足すことにより、適正在庫量の基準ができ、平均在庫量が「安全在庫+サイクル在庫」となるように管理していきます。ただし、注意しなければならないのは、それぞれに変数となる値があり、精度を上げるためには需要の予測や、定期的な見直しが必要という点です。こちらはコラム後編にて詳細を解説します。

需要予測

需要予測とは、販売する商品が現時点の市場において、どの程度需要があるのかを予測することです。発注量を決める際に、年間平均需要量を使用するのではなく、これまでの販売統計データや直近の人々の行動に基づき需要予測を行うことで在庫管理の精緻化を図ることができます。また、近年ではAIによる需要予測の技術も進化しており、需要予測の精度を向上させるためにツールを導入することも一案でしょう。

戦略在庫

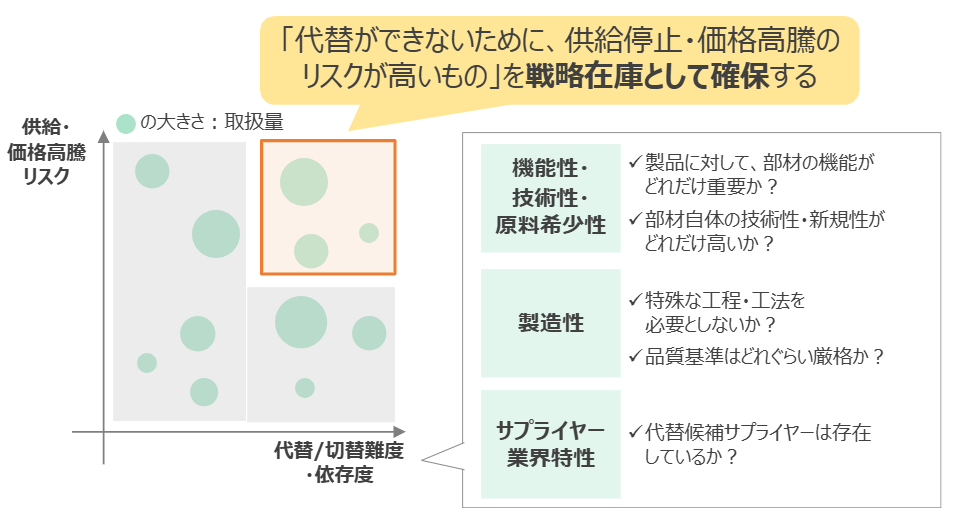

上記の計算による適正在庫の把握とは別に、経営の意思決定により、戦略的に在庫を保持することもあります。例えば、近年の半導体不足に代表されるように、特定の部品の供給が大幅に遅れる場合は、過去実績ベースの計算による在庫量では不十分なため、経営判断として通常必要な在庫量以上の在庫を持つ意思決定する必要があります。背景として、近年は製造業を取り巻く環境は不確実性が高まってきており、供給面で、米中対立やウクライナ問題に代表されるような地政学的要因により、原材料や部品の物流・供給網が分断される・価格が高騰するリスクを抱えています。このような環境下では、「代替ができないために、供給停止・価格高騰のリスクが高いもの」の在庫を確保することが競争力の源泉となりえます。そのため、「在庫は悪」と割り切るだけではなく、戦略在庫の保持を迅速かつ大胆に経営判断することも必要になります。

【図3】戦略在庫の選定基準

見える化(在庫分析)の方法

次に、企業内の様々な場所に、様々な形態で存在している在庫を分析し、在庫における課題を可視化するための分析方法を紹介します。

ABC分析

ABC分析とは、在庫商品の金額、売上などの指標の中から重視する評価軸を決めて分類し、効果的に管理する方法です。複数ある商品に対して、優先順位や重要度を決めることで、打ち手を検討することができます。例えば、売上によって優先度を決める場合、累計売上が80%となるような商品群をAグループ品目として分類し、確実に欠品を防ぐような管理をおこなうことや、売上の低い商品群は見込生産から受注生産に切り替えるなどして抜本的に在庫を削減することなどが考えられます。

在庫回転率

在庫回転率は、自社の在庫が一定期間においてどれくらい在庫が入れ替わったかを表す指標です。在庫回転率を分析することで、商品がどのくらいのペースで売れているかが分かります。

【在庫回転率の計算方法】

在庫回転率 =売上原価 ÷ 平均在庫金額

※売上原価 = 期首在庫金額 + 仕入れ在庫金額 – 期末在庫金額

※平均在庫金額 =(期首在庫金額 + 期末在庫金額)÷ 2

在庫回転率が低いと長期間同じ在庫を抱えている状態に陥っているため、キャッシュフローが悪化します。在庫回転率の平均値は扱う製品や業界により異なり、同業界でも企業規模で異なるため、ベンチマークする業界・企業決めて目標を決め、打ち手を検討する必要があります。

在庫回転日数

在庫回転日数とは企業が在庫を仕入れてから売り切るまでの平均日数を表す指標です。数値が少ないほど在庫が現金化されるまでの期間が短くなります。

【在庫回転日数の計算方法】

在庫回転日数 = 期間の日数 ÷ 在庫回転率

※例えば、期間を1年間で計算し、在庫回転率が4の場合(つまり1年間で4回在庫が入れ替わった場合)、在庫回転日数は、365日÷4で、91.25日となります。

在庫回転期間の長期化は、在庫が滞留していることを意味します。そのため、資金が固定化されキャッシュフロー(企業が自由に使えるお金)が減ります。また。在庫金額が増えるだけでなく、在庫保管のコストもかかり、倉庫スペースも圧迫します。また、製品の長期保管は品質劣化の原因にもなりやすく、売れ残った製品と共に廃棄することになりかねません。

CCC(キャッシュコンバージョンサイクル)と在庫の関係

上記の在庫回転日数は、経営指標となるCCCとも関係します。

CCCとは、「Cash Conversion Cycle」の略語で、キャッシュフローを重視する欧米企業においては主流の経営指標です。企業が商品や原材料の仕入に現金を投入(仕入債務)してから、現金(売上債権)を回収するまでの効率性や日数を示し、資金効率を確認するための指標となります。仕入から商品の販売までは手元のキャッシュが減っている状態のため、つなぎとしての運転資金が掛かってしまうため、CCCが短いほど運転資金が少なく済み、資金繰りが安定します。CCCの計算方法は以下の通りです。

【CCCの計算方法】

CCC=DIO(在庫回転日数)+DSO(売上債権回転日数)-DPO(仕入債務回転日数)

このCCCを短縮するためには、債権の回収を早める、債務の支払期限を延ばす、といった方法もありますが、自社内で取り組める方法としては、在庫削減による適正化により在庫回転日数を短縮することが効果的なため、製品ごとの在庫回転日数を分析し、過剰在庫になっている製品をターゲットにして改善するとよいでしょう。

まとめ

ここまで、コラム前編として、製造業にとっての在庫管理の基本・目的から、適正在庫量の設定方法や、企業内の在庫を分析して課題を可視化するための手法を解説しました。どれも基本的な考え方となりますが、在庫適正化によりキャッシュフロー・利益の改善を図ることができるため、これをきっかけに在庫の見直しを検討いただければと思います。

また、後編では適正在庫を超えて過剰になっている在庫の削減方法や、改善事例をご紹介いたしますので、そちらもぜひご一読ください。

在庫管理に関する当社最新ソリューションは、こちらからご覧いただけます。

在庫は悪か?~VUCA時代の在庫戦略~

PSI計画の変革でサプライチェーン強化~トランプ関税を乗り切り、儲かるSCMへ~

この記事の執筆者

SCM事業部

マネージャー