企業価値創造の基盤としてのビジネスプラットフォームとは何か?

~成長を妨げない強靭で柔軟な経営基盤を創る~

◆この記事の要約

ビジネスプラットフォームとは、ビジネスに必要な制度・ルール、業務運用基盤、組織などの共通インフラです。日本企業はこの構築が不十分なため、全体最適が図れず収益性が低迷しています。企業価値向上のためには、制度・プロセス・ICT・組織・人財など多面的に整備し、グループ全体で統一的かつ効率的なプラットフォームを構築することが不可欠です。

- ビジネスプラットフォーム:制度・ルール、業務運用基盤、組織などの共通インフラ

- 構築不備の弊害:ERP活用の不統一、人事・経理の分散、規模の経済を享受できない

- 構築のポイント:制度の統一化、プロセスの標準化、ICTの一元管理、戦略家・専門家・実務家の機能配置

- 人財戦略:JOB型人事、専門性の明確化、非競争領域における高度化と集約による知の統合

そうした中で、日本企業は東証の「資本コストや株価を意識した経営」の要請を受け、企業価値向上に向け様々な取り組みをしているのではないでしょうか。

しかし、こうした企業価値向上を大きく妨げる要因の1つとして、日本企業は『グループとしてのビジネスプラットフォームの構築』を考慮していないことが挙げられます。

今回は、グループ経営における基盤となり、成長を妨げないビジネスプラットフォーム構築の意義と構築する上でのポイントをご紹介します。

ビジネスプラットフォームとは何か

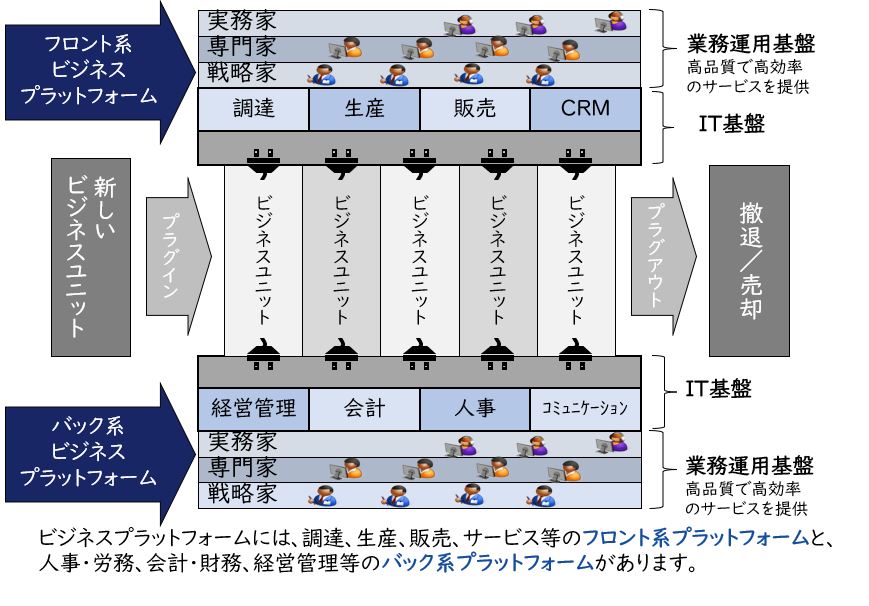

ビジネスプラットフォームとは、ビジネスを行うための制度・ルール、組織、業務運用基盤等の共通インフラです。

新たなビジネスモデルが生まれた場合でも、ビジネスプラットフォームに乗れば事業運営がスムーズにスタートできるようにするものです。こうすることにより、各ビジネスユニットは事業の探索と深化に専念でき、身軽な事業運営を実現できます。

【図1】ビジネスプラットフォームの構築・運用イメージ

日本企業の収益性が低いのは、ビジネスプラットフォーム構築が下手だから

日本企業においては、『事業運営の基盤=ビジネスプラットフォーム』の構築を事業部門・子会社に任せ切りでバラバラとなり、全体最適や価値創造の足枷になっていることが多く見受けられます。

例えば、ERPをグループ全体で導入してもこのビジネスプラットフォームの考え方が弱いため、同じERPであるがグループ各社で設定やマスタ等がバラバラとなり、結果としてERPのメリットを最大化できていないのです。

日本企業の収益性の低さは、このビジネスプラットフォームの構築が下手だからとも言えます。

例えば、経理、人事等の機能はグループでシェアドサービス化して、最小のリソースで運営すべきですが、各子会社に残してしまいグループとしての規模の経済を享受できずコスト高になっています。

日本企業は、モノづくりの現場では非常に優秀なコスト競争力を有していますが、このビジネスプラットフォームの構築が稚拙なため全体としては国際的コスト競争力を失っていると言えます。

従って、日本企業の真の企業価値向上を図るためには、ビジネスプラットフォーム構築を急がなければいけません。

ビジネスプラットフォームを如何に構築するか

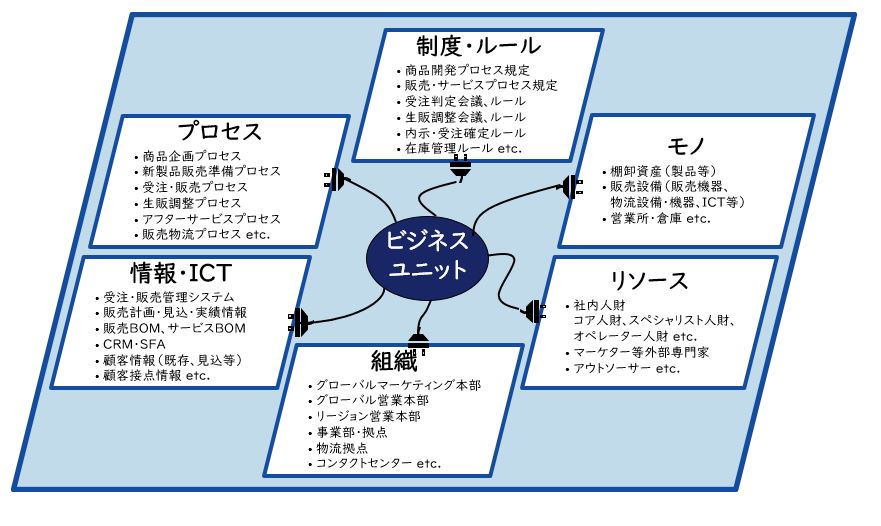

ビジネスプラットフォームの要素は、例えば販売領域であるなら、下図のように制度・ルール、プロセス、情報・ICT、組織、リソース、モノ等の要素から構成されます。

(他の領域でも同様の要素から構成されます)

【図2】販売領域のビジネスプラットフォーム

ここでは、それぞれの要素に応じて構築のポイントをご紹介します。

【ポイント1】ビジネスプラットフォームとしての制度・ルール

制度・ルールについては、グループとしての各種制度やルールをその体系を含め統一化・共通化していくことが必要です。

その場合、事業軸とエリア軸からどの部分を共通化するか、個別にするかを明確にしておくことが重要です。また、重要性の観点から、全社売上の8割程度を占める事業やエリアを中心に統一化・共通化を始めることが実務的には有用です。

【図3】エリア×事業の観点からの共通化・個別化マトリクス

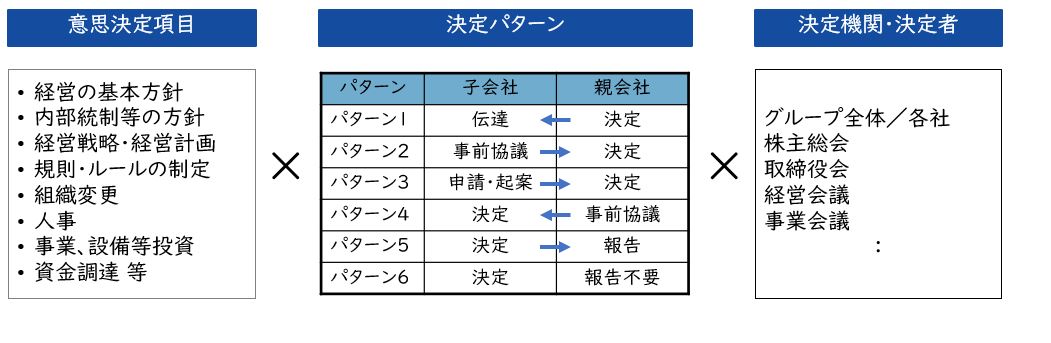

制度・ルールとしては、親会社・子会社・関連会社の意思決定が、グループ全体として合理的かつ効率的に実施できるように意思決定項目・決定パターン・決定機関を再設計する必要があります。また、こうした意思決定ルールは、関係会社管理規程や関係会社管理契約として明文化することが重要です。

【図4】グループとしての意思決定ルールの定義

【ポイント2】ビジネスプラットフォームとしてのプロセス

プロセスについては、ISO等に従ってグループとして統一化していくことが必要です。

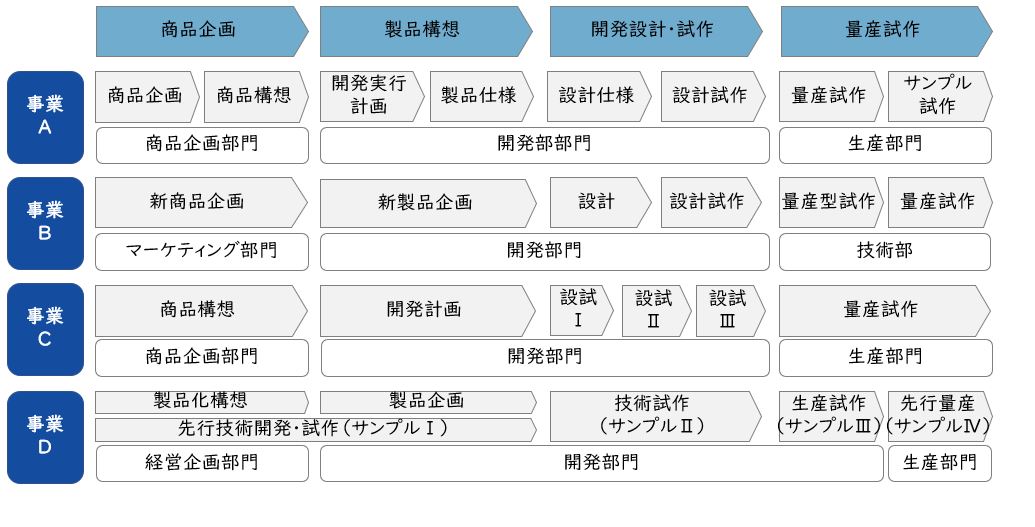

特に、多角化している企業では事業毎にプロセス定義が異なっていることが多いため、プロセス定義やプロセスにおける用語・内容などの違いを明確化して統一化していくことが重要です。

【図5】事業毎に開発プロセスが異なっている例

また、プロセスを定義していく上では、業務を下記の観点から分類してシンプル化することが重要です。

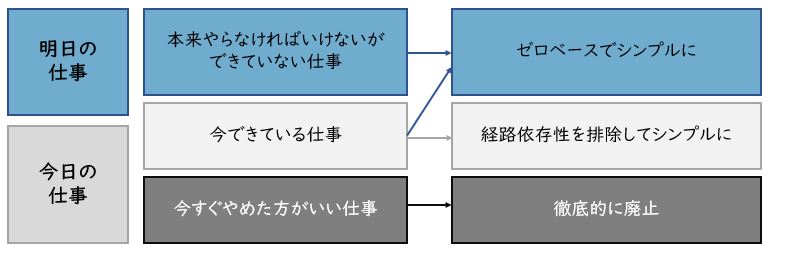

【図6】今日の仕事と明日の仕事

現在行っている仕事は「今日の仕事」が中心で、会社の未来を創るための仕事=「明日の仕事」は限られていることが多いと言えます。

今日の仕事は、徹底的に廃止し必要なものをできるだけシンプル化します。その時、過去からの慣習など経路依存性によるものを見極めることが重要です。

例えば、仮単価による取引、得意先へのリベート、手形等複数の支払手段やサイトなど、今としては経営的にはあまり意味のないものが、「慣習として変更できない不文律」となっていることが多く見受けられます。これらを聖域とせず廃止若しくはシンプル化を検討していきます。

明日の仕事で「本来やらなければいけないができていない仕事」は、今失われている仕事です。これらはゼロベースで本来のあるべき姿を検討し、「あるべき姿はシンプルである」との前提に立ってプロセスを定義していくことが重要です。

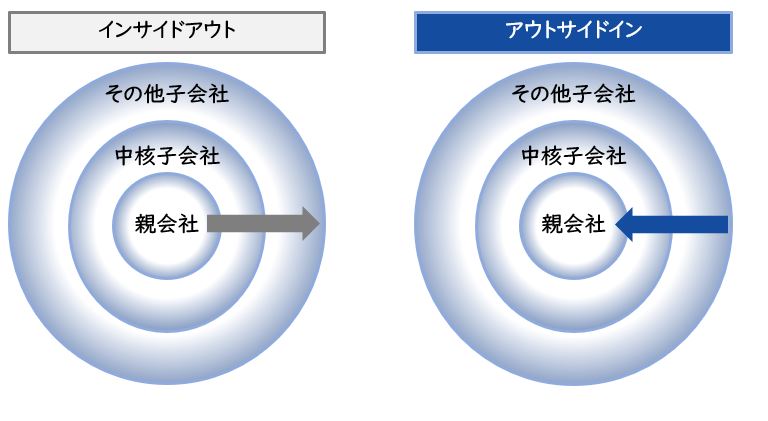

こうした業務プロセスの統一化の抵抗勢力は、得てして親会社や中核子会社です。この場合、親会社や中核子会社からではなく、その他のグループ会社から業務プロセスの定義を初めて、それに親会社が従うというアウトサイドイン方式又はリバースイノベーション方式を取り入れるのも一つの方法です。

【図7】業務プロセス統一の2つのアプローチ~インサイドアウトとアウトサイドイン~

【ポイント3】ビジネスプラットフォームとしての情報・ICT

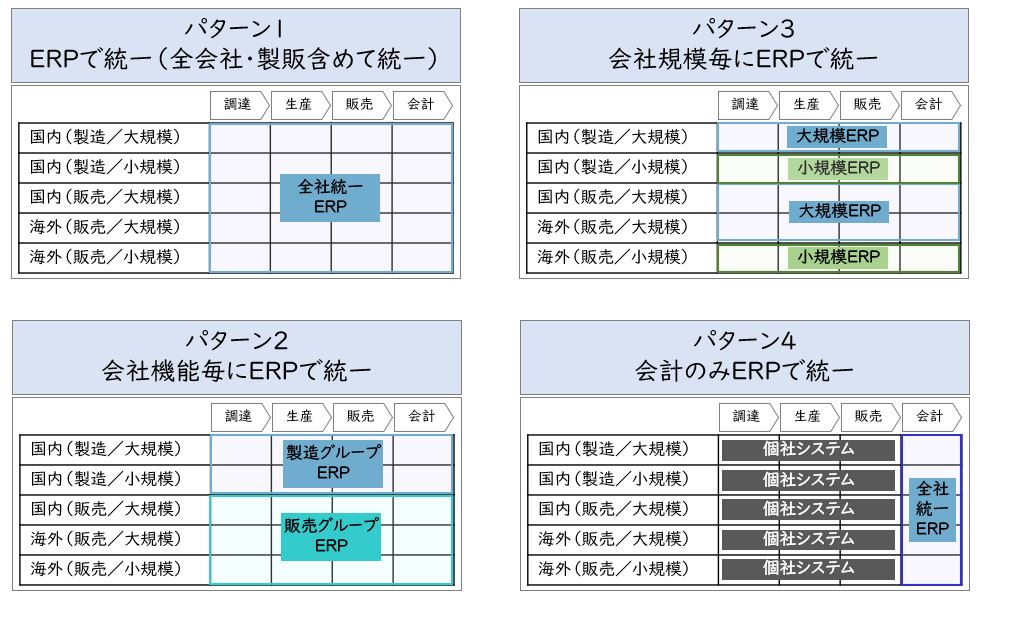

情報・ICTとしては、ERPをグループ全体で導入するケースが一般的です。

全社で同一のERPで統一することが理想的ですが、製造/販売等の機能別にERPを分けたり、会社規模別に応じてERPを分けたりすることも実務的には多く見受けられます。また、事業毎にビジネスモデルが大きく異なるためフロントのシステムが統一できない場合は、会計システムのみ統一する場合もあります。

【図8】ERPによる統一パターン

前述のように日本企業においては、ビジネスプラットフォーム構築としての統制力が弱いため、同じERPですがグループ各社で設定やマスタ等がバラバラで、ERPのメリットを最大限に享受できていません。これには様々な原因があると思いますが、特に問題なのはマスタなどを揃えずに導入したケースです。これらが揃っていなければ、各社の部分最適システムでしかなく、グループ全体として経営的に必要な情報を活用できません。まずは、これらを揃えていくことに取り組むことが重要です。

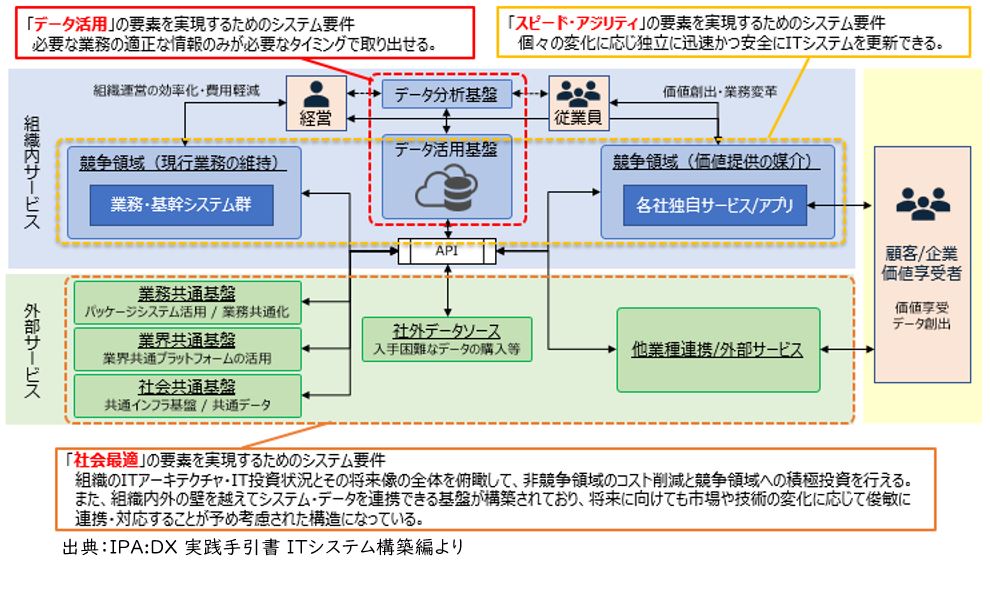

また、最近ではトランザクションシステムとしてのERPは統一せずに、マスタ等の統一・統合を前提に各社のトランザクションデータをデータレイクに集めることにより、経営情報の一元化を進める会社も増えてきています。

【図9】DXを実現するためのあるべきITシステム「スサノオ・フレームワーク」

【ポイント4】ビジネスプラットフォームとしての組織

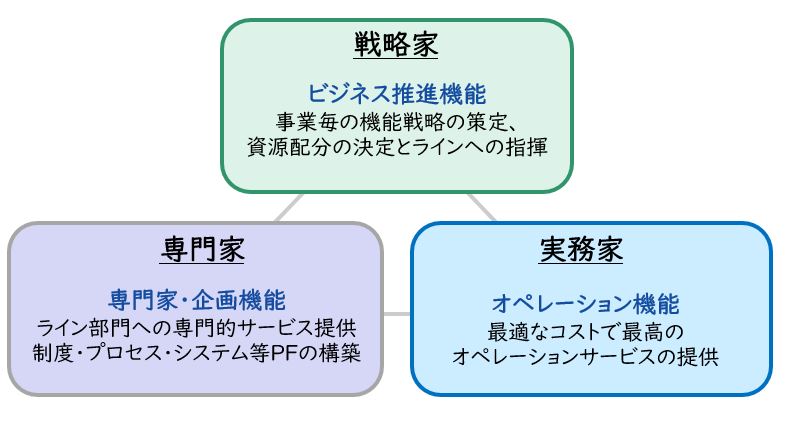

組織としては、機能毎に戦略的役割を果たす戦略家、専門家集団としての専門家、オペレーションを担う実務家と言った観点から役割を定義します。企業ごとに機能の重要度などが異なりますので、具体的な3つの役割も異なります。

【図10】組織の役割~戦略家、専門家、実務家~

戦略家・専門家・実務家については、各々の具体的役割・レポートライン・それぞれの関係等を定義しながら機能配置を決定していきます。

例えば、販売領域の営業機能としては、戦略家はグループ本社・地域統括・各事業会社のビジネスライン上に配置し、具体的な営業活動を行う実務家は事業会社に配置するのが一般的です。ECプラットフォーム構築やCRM構築といったプラットフォーム構築は専門家が実施し、専門家はグループ本社に配置します。実務家の中でも共通的な機能としてのコンタクトセンターなどは、地域統括又は本社に置くことが多いと言えます。

同様に、販売領域のマーケティング機能も営業機能と同じ考え方で配置しますが、地域性があまりない場合はグループ本社に配置することが多いようです。

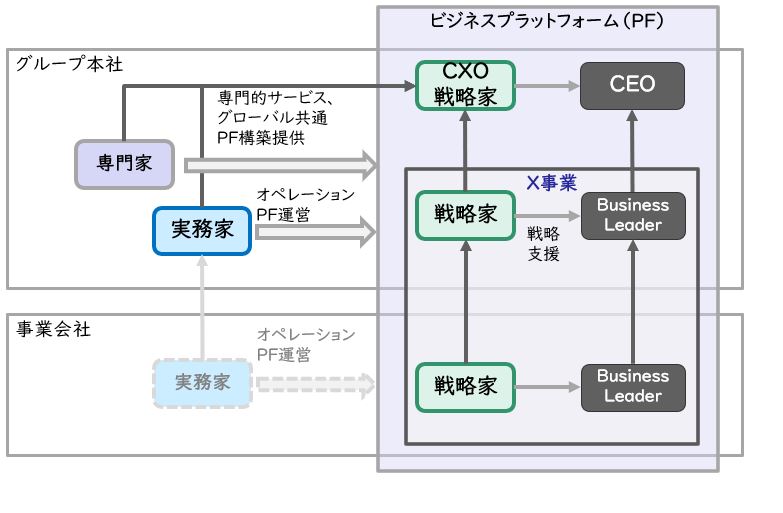

【図11】戦略家、専門家、実務家の配置

また戦略家・専門家・実務家の配置には、

(1) 事業毎に配置するケース(事業毎に機能組織を持つケース)

(2) 事業共通機能として配置するケース(事業毎に機能組織を持たないケース)

(3) ハイブリッド型で配置するケース(例えば、生産は共通機能として持ち販売は事業毎に持つケースなど)

もありますので注意してください。

当然企業ごとに事業の数や事業展開エリア、重要とする機能、子会社の沿革等が異なりますので、この配置は企業ごとに異なります。また、環境に対応するスピードやリスク等も踏まえ検討することも重要です。

【ポイント5】ビジネスプラットフォームとしてのリソース

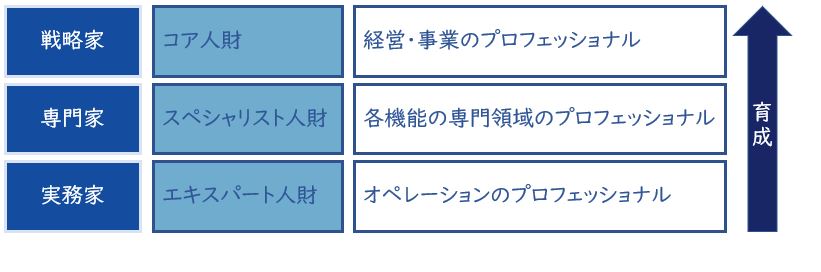

リソースとして特に重要なのは人財です。組織を戦略家・専門家・実務家とした場合、戦略家は経営を担うコア人財、専門家は専門性が高いスペシャリスト人財、実務家は業務を遂行するエキスパート人財が配置されるのが一般的です。

【図12】戦略家、専門家、実務家と人財タイプ

戦略家・専門家・実務家における人財像は、開発、生産、販売、経理、人事等の機能毎に明らかにすべきです。

一般に日本企業では、ジェネラリスト育成を主眼としている人事制度のため、様々な機能にローテーションすることが多く、せっかく機能に特化した人財を育てようとしてもどこかで異動してしまうということがよく見受けられます。

しかし、今後単純作業は急速にIT化されていき、コア人財・スペシャリスト人財・エキスパート人財、それぞれ専門性の高い人財が必要となります。各機能における人財像を明確にし、専門性の高い人材を長期的視点で育成することが重要であり、そのために人事制度改革にも手を付ける必要があります。そういった意味でもJOB型人事は今後の日本企業の重要なテーマとなります。

リソースには、外部リソースもあります。IT化される前の単純作業や、競争優位につながらない専門性の高い業務はアウトソーシングして、内部リソースを有効に活用することも重要です。

そうした観点から特に課題となるのは、経理、財務、人事、総務、法務等といった非競争領域のオーバーヘッド人財です。通常グループ全体のヘッドカウントの5~10%程度占めていますが、グループ本社や地域統括会社の一部を除き、専門性が高い人財が少ないのが実状です。会社分散による知の分散ロスが生まれていると言えます。

以前は、こうした領域では効率化の観点からシェアドサービスセンター化し、アウトソーシングしているケースが多く見受けられました。しかし、最近ではグローバル化やDX化など進展によりこれらの領域が競争領域に影響を与えるようになりました。グローバル知財戦略やグローバル税務戦略などがその一例です。

そこで、グループ全体で専門性の高いメンバーを集め、一部は外部専門家を活用し、少数精鋭で専門性の高い業務遂行(事業部門への質の高いサービスやアドバイスの提供など)を実施する専門家集団を作ることも増えてきています。この場合、専門家の報酬体系を別に設定することも必要になります。

以上のように、グループとしてのガバナンスを利かせ業務の高度化を進めながら効率的な事業運営をするためには、グループとしてのビジネスプラットフォームの構築は不可欠です。日本企業の国際競争力をより高め、企業価値向上を実現するためにも早急に取り組む必要があります。

ビジネスプラットフォーム構築の詳細については、是非お問合せください。

皆様と一緒に日本企業の稼ぐ力を取り戻したいと思っております。

【出典】

・【図9】:独立行政法人情報処理推進機構IPA「DX実践手引書ITシステム構築編」

https://www.ipa.go.jp/digital/dx/dx-tebikisyo.html

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション