【第22回】全体構想策定フェーズの秘訣は何か(前編)

◆この記事の要約

本記事を読むと、会計システム刷新を手段(HOW)として位置付け、経理財務部門の中長期的な目指す姿と全体ロードマップへつなげる「全体構想策定フェーズ(グランドデザイン)」の要点と、標準業務鳥瞰図を起点にした現状概要分析の進め方がわかります。

- 全体構想策定フェーズの位置付け:プロジェクトの全体像・基本方針を定め、経営に目的や効果を示して承認可否を左右する重要フェーズ。

- 現状概要分析の勘所:業務量分析・業務レベル分析(5段階、レベル3=定義/標準化)・イキイキ度分析で課題を可視化し、End to Endで本質課題を見極める。

- 現状システム概要分析の勘所:会計システム/関連システムの棚卸、インターフェース棚卸(明細データ・合計仕訳、制約条件)と将来システム方針(アーキテクチャー/インフラ/セキュリティ)を整理。

- ERP・会計パッケージの捉え方:概要調査で候補を絞り、Fit to Standardの変革ポイントを早期把握して、課題一覧と業務鳥観図マッピングで全体を俯瞰する。

会計システム刷新においては、一般的に経理財務部門の中長期的な目指す姿、一定のゴール(3年~5年)で実現したい要件、そこまでに何をすべきかとその時間軸(ロードマップ)などを描いた全体構想(グランドデザイン)を策定し、会計システム刷新はそれらを実現するための手段(HOW)として位置付けることが重要です。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システム刷新における全体構想策定フェーズの秘訣(前編)をご紹介します。

全体構想策定フェーズとは

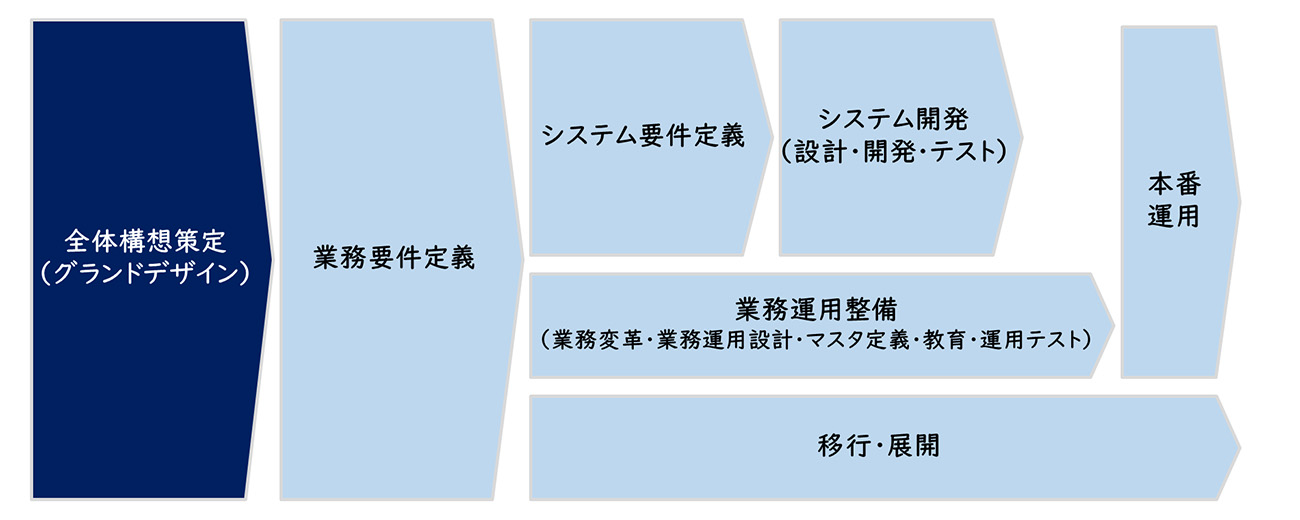

全体構想策定フェーズの位置付け

全体構想策定フェーズ(グランドデザイン)は、プロジェクトの全体像や基本方針を定める最初のフェーズです。

【図1】全体構想策定フェーズの位置付け

この全体構想の可否によって、プロジェクトが経営に承認されるか否かがかかっています。

したがって、経理財務部門は、自らの組織の価値を高めるため何をなすべきかを、全体構想の中で、部門を上げて練っていくことが重要です。

全体構想策定フェーズの進め方

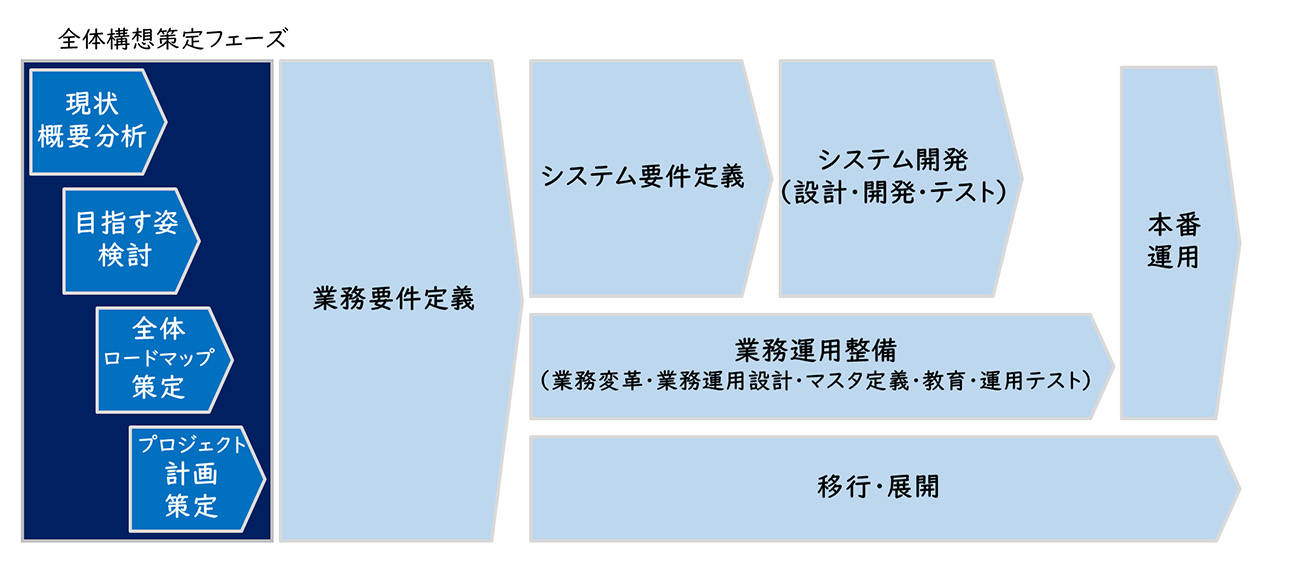

会計システム刷新の全体構想策定フェーズとしては、経理財務部門の現状概要分析(業務・システム)、経理財務部門の中長期的な目指す姿検討、一定のゴール(3年~5年)までに実現したい要件と時間軸を示した全体ロードマップ策定、本プロジェクトのプロジェクト計画策定があります。全体構想において会計システム刷新は、一般的に中長期的な目指す姿を実現するための手段(HOW)として位置付けられます。

【図2】全体構想策定フェーズの内容

その中で今回は、全体構想策定フェーズの前編として、現状概要分析を中心にご説明します。

現状概要分析とは

現状概要分析では、現状の業務とシステムの概要を把握し、課題点を把握します。

現状概要分析

現状概要分析では、グループ経理財務部門の業務範囲を整理したうえで、業務量分析と業務レベル分析、イキイキ度分析を行い、現状の課題を分析します。分析にあたっては、レイヤーズ・コンサルティングの「標準業務鳥瞰図」や「標準業務一覧」に基づき分析することを推奨しています。なぜなら、経理財務部門の「今の業務」を出発点にしてしまうと、「本来やらなければいけないができていない業務」の検討が抜けてしまうからです。

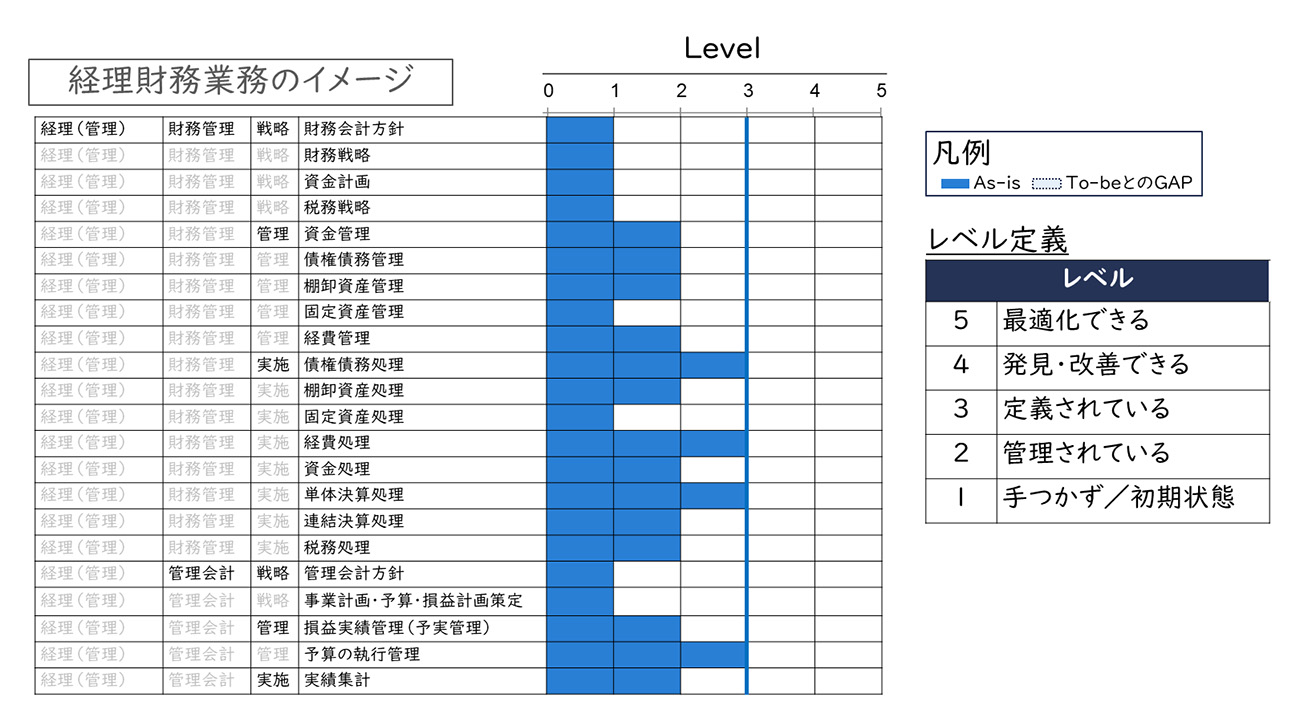

業務レベル分析

業務レベル分析では、現状業務について業務品質のレベルを5段階で評価します。

レベル3が「業務が定義(標準化)されている」状態であるため、レベル3未満の業務はすでに何かしらの問題が内在しているといえます。

【図3】業務レベル分析のイメージ|現状業務レベル評価

また、業務レベル分析は、親会社単体としての業務レベルと、グループ(国内子会社群、海外子会社群など)としての業務レベルを分けて分析します。一般的に、親会社単体では業務レベル3以上の業務が多いですが、子会社を含めるとレベル2かレベル1の業務が多くなる傾向があります。グループとして経理財務部門の生産性を上げていくためには、どの業務もレベル3以上を目指すことが望ましいといえます。

このように業務レベル分析によって、今の業務レベルを適切に評価し、今後どの業務のレベルをどの程度に上げていくべきかの検討につなげていきます。

業務量分析

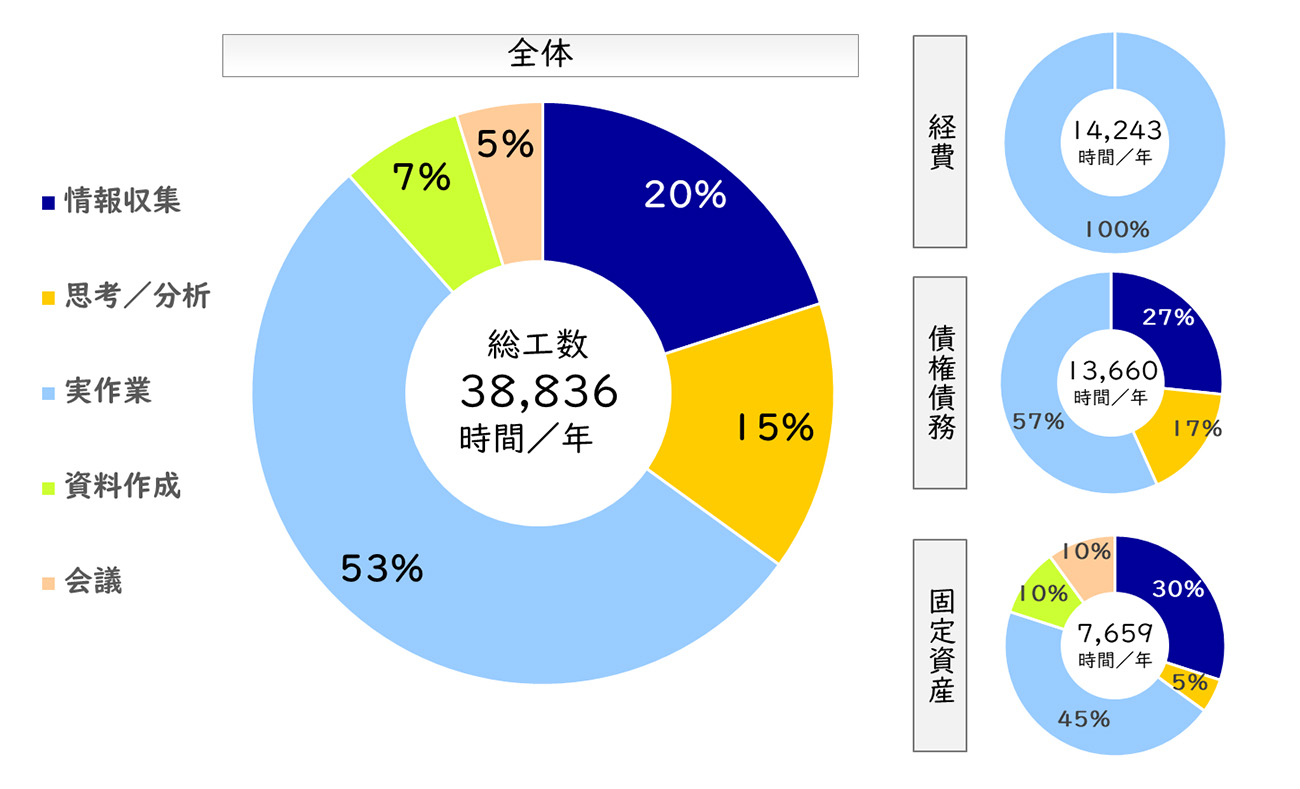

業務量分析では、現状業務について業務ごとに業務量を調査し、効率化余地を把握します。

また、業務量分析においては、各業務を「思考分析、情報収集、実作業、資料作成、会議」といった作業に分けて調査します。作業別の工数割合を出すことによって、外からあまり見えないその業務の内容や質が推察できるからです。さらに、全体として工数が多く、思考分析が少ない業務は、一般的に効率化余地が高いため、これらの業務から優先して業務課題を検討していきます。

【図4】業務量分析のイメージ

業務量分析にあたっては、そもそも業務の目的は何か、なぜ必要か、無ければ困るのか、他の業務を変えれば無くせないかといったことを議論し、本質的に必要な業務を見極めていきます。

例えば、上流の業務の品質が悪いためチェック工数が多い場合は、チェック工数を下げることより、上流の業務品質向上策を考えるべきです。このように業務量分析においては、常に業務を端から端(End to End)まで一気通貫の流れの中で検討することが重要です。業務改革での失敗は、直面した課題への対処療法に終始することに起因することが多いからです。

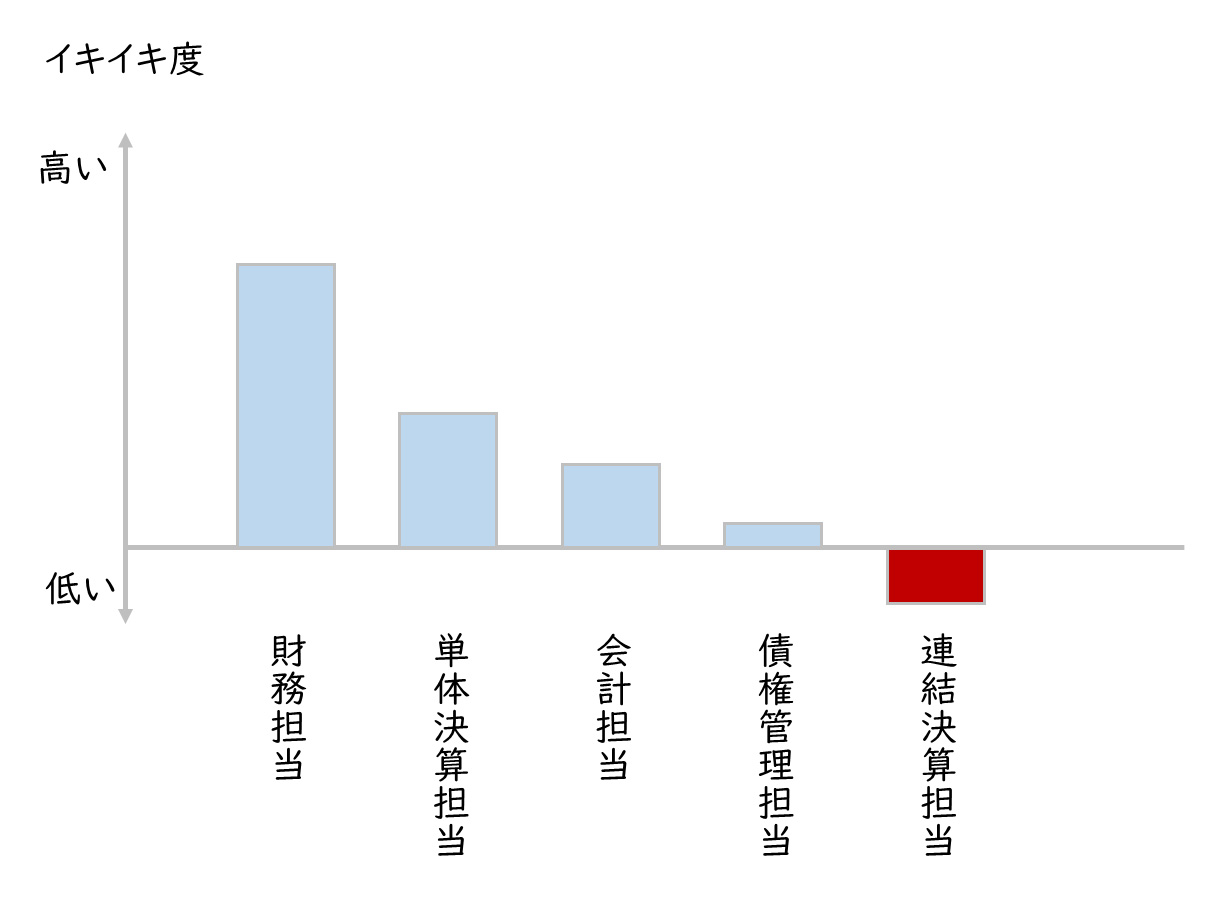

イキイキ度分析

経理財務部門のイキイキ度(エンゲージメント)についても分析します。

イキイキ度は、エンゲージメント指数やモチベーション指数とも呼ばれ、社員のやる気を表す指標です。

イキイキ度と業務の生産性とは相関関係が強く、イキイキ度が低い組織は生産性の低い業務を抱えていることが多いためです。例えば、経理財務業務では、伝票チェック業務、入金消込等での他部門問い合わせ業務、連結データ等の子会社調整業務などの単純業務やリカバリー業務を行っている部署が、イキイキ度が低くなるようです。

【図5】イキイキ度分析のイメージ

特に、経理財務部門全体としてイキイキ度が低い場合(一般的平均水準を大きく下回る場合)、全体のイキイキ度を上げるためには、どのような組織や業務へ今後変えていかなければいけないかといった検討が必要になります。

現状システム概要分析

現状システム概要分析では、会計システムの機能概要(各サブシステム含む)、関連システムの機能概要等を整理します。

現状システム棚卸

現状システム棚卸では、会計システムの機能概要(各サブシステム含む)や、関連システムのシステム一覧を入手し、各システムの概要(機能、構成、システム環境、制約条件等)を整理します。

あわせて、会計システムと関連システムの機能配置やデータの大まかな流れなども整理します。特に、債権管理や債務管理、原価計算などの機能について、販売管理システム、購買管理システム、生産管理システムなどと、どのように関連して機能配置(機能分担)されているかには注意してください。

現状インターフェース棚卸

会計システムに関連する現行のインターフェースでは、インターフェースデータごとにインターフェース概要(対象システム名、連携データ内容、連携方向、頻度・タイミング、エラーの発生等)を整理します。以前は、会計システムの性能の問題から、インターフェースデータをサマリーして、合計仕訳(集約仕訳)として計上することが多かったですが、昨今は分析精度の向上を目指し、明細データで計上することが増えてきています。

今後の仕訳データの粒度の変更も考慮しながら、整理することが重要です。

また、連携システムが独自のスクラッチ開発(手組開発)であったり、老朽化していたりする場合、インターフェース開発に影響を及ぼすため、システムごとの制約条件を確認することも重要です。

将来システム構想把握

将来システム構想把握では、現在情報システム部門で想定している現状および今後のシステム方針(アーキテクチャー、インフラ、セキュリティ等)や、システム化ロードマップなどについても確認していきます。特に、会計システムの関連システムにおいて、会計システムと同様にシステム刷新構想がある場合、両者間で導入スケジュール等の調整が必要になるので注意してください。

また、情報システム部門に今後の会計システム刷新における懸念点やリスクも確認します。

ERP・会計パッケージ概要調査

ERPや会計パッケージについても、候補となる製品・サービスについて概要調査をします。

提供会社から、製品・サービスの機能、特徴、導入企業実績、導入企業の規模や業種、過去事例における予算感などを収集し、候補となる製品・サービスを絞っていきます。

レイヤーズでは、各種のERPや会計パッケージの導入経験から、一般的にERPや会計パッケージが保有する標準機能のテンプレートや、それぞれの製品の特徴などの知見をもっています。全体構想策定においては、こうした情報を活用し、クライアントのERP・会計パッケージへの理解促進、Fit to Standardのための変革ポイントの早期把握などを支援しています。

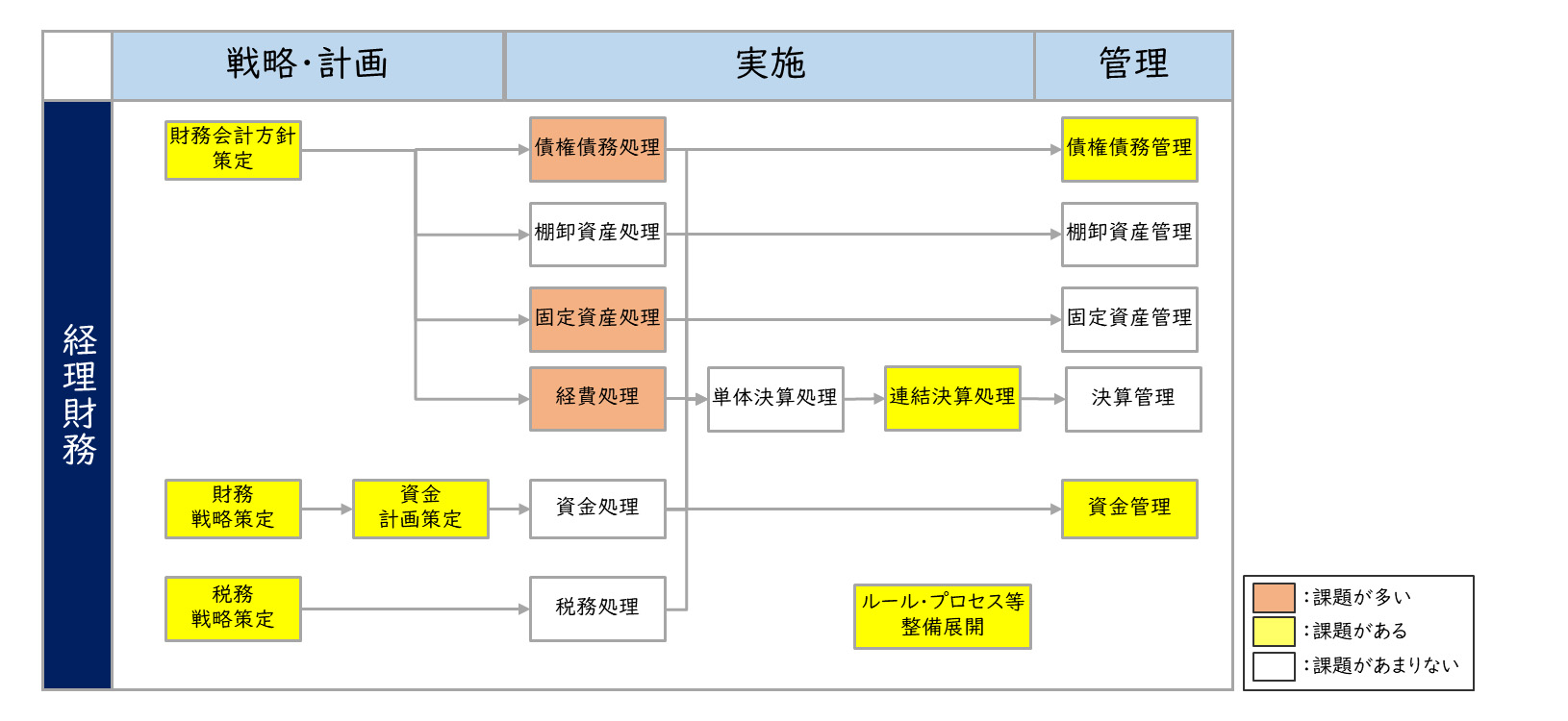

現状概要分析における課題整理

現状概要分析によって把握された課題は課題一覧として整理します。

また、経理財務業務の業務鳥観図に課題をマッピングし、全体感をもって課題を整理することが重要です。特に、経営層に説明する場合、こうした全体を俯瞰した視点からの説明が不可欠です。

【図6】経理財務業務の業務鳥瞰図の例

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システム刷新における全体構想策定フェーズの秘訣(前編)についてご紹介しました。

次回は、後編として目指す姿の検討、全体ロードマップ策定、プロジェクト計画策定をご紹介します。

全体構想策定フェーズは、プロジェクトの目的や効果を経営に示す重要なフェーズです。詳細については、是非レイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション