会計システム刷新、その前に。

『Fit to Standard』成功の新常識

◆この記事の要約

会計システム刷新や経理DXを検討する企業が増える中、「Fit to Standard」アプローチが注目されています。

しかし、単なる標準機能の導入だけでは業務効率化やデータ利活用の効果を十分に得られません。そこで本記事では、コンサルティングファームの視点から、会計システム刷新を成功に導くためのグランドデザイン策定や、現場主導の推進体制、債権管理の標準化事例など、実践的なポイントを解説します。

- 「Fit to Standard」とは、標準機能を最大限活用し、業務を標準化する会計システム刷新手法

- 価格重視や現場巻き込み不足による失敗事例が多発

- 成功には経営・業務・システムの三位一体でグランドデザインを描くことが重要

- ユーザー主体の導入プロセスとデータ連携基盤の整備がカギ

- 債権管理業務の集約による業務効率化事例を紹介

- コンサルティングファームの専門知見活用でプロジェクト成功率が向上

しかし、その言葉だけが先行し、「標準機能に業務を合わせれば、コストも期間も抑えられるはず」という期待だけでプロジェクトを進めてはいないでしょうか。実は、その裏に見落としがちな落とし穴が潜んでいます。そこで本記事では、Fit to Standardの本質を正しく理解し、プロジェクトを成功に導くための「新常識」を解説します。経営、業務、システムの三位一体で描くべき未来図、具体的な導入プロセスの要諦、そして成功事例まで、貴社の会計基盤を真の経営資産に変えるためのヒントがここにあります。

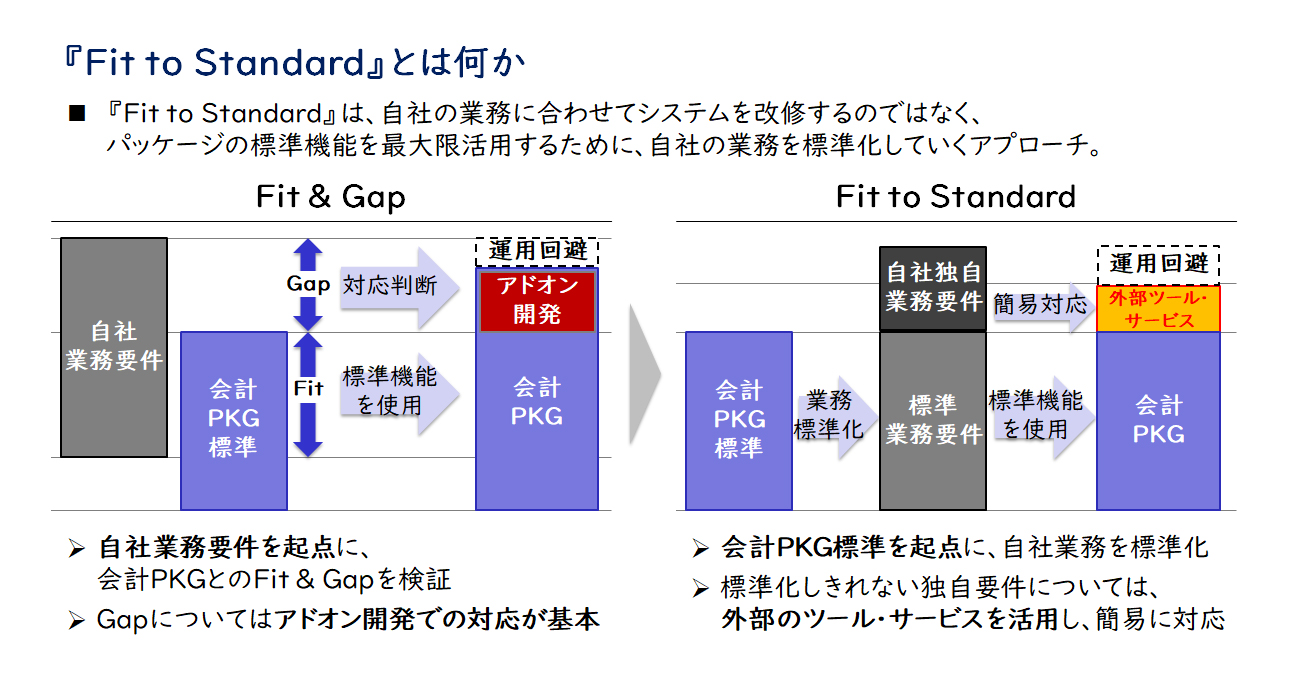

今さら聞けない「Fit to Standard」の本質

会計システム刷新を検討するうえで、もはや避けては通れない「Fit to Standard」。これは、従来の「Fit & Gap」アプローチとは一線を画す考え方です。これまでは、自社の複雑な業務プロセスを正として、システム側にアドオン開発という形で「合わせてもらう」のが主流でした。しかしこの方法は、時にシステムのブラックボックス化や、将来のアップデート時の足かせとなる諸刃の剣でもありました。

対して「Fit to Standard」は、いわば発想の転換です。完成されたパッケージシステムの標準機能を「あるべき姿」と捉え、そこに自社の業務プロセスを適合させていくアプローチです。もちろん、すべての業務を100%適合させることは困難でしょう。その際は、外部ツールやサービスを柔軟に組み合わせることで、システムの根幹はクリーンなまま、独自要件に対応します。このアプローチの最大のメリットは、導入コストや期間の抑制にとどまりません。むしろ、業務プロセスそのものを見直し、標準化・効率化する絶好の機会となる点に、その本質的な価値があるのです。

【図1】Fit to Standardアプローチの全体像

「こんなはずでは…」Fit to Standardのよくある落とし穴

「標準機能を使うのだから簡単だろう」という思い込みは、プロジェクトを思わぬ暗礁に乗り上げさせる危険性をはらんでいます。ここでは、コンサルティングの現場で実際に目にしてきた、よくある失敗のパターンを3つご紹介します。

- パターン①:「価格最優先のシステム選定」

会計業務の重要性を軽視し、「どのシステムも大差ない」と安易に判断した結果、自社の取引量に耐えられない、重要な機能が欠けている、といった事態に陥り、現場が混乱するパターンです。まさに「安物買いの銭失い」です。 - パターン➁:「見えないコストの見積もり漏れ」

標準機能の導入自体はスムーズに見えても、既存の膨大なデータを新システムへ移行する作業や、周辺システムとの連携改修には、想定以上の時間とコストがかかることが少なくありません。この「見えないコスト」を軽視した結果、予算が膨れ上がり、プロジェクトが頓挫するケースも後を絶ちません。 - パターン③:「標準化という名の現場への丸投げ」

パッケージに合わせれば業務は自動的に効率化され、コストメリットも出るはず、という期待は裏切られがちです。標準機能でカバーしきれない業務が手作業として残り、かえって現場の負担が増加するパターンです。経営層から「投資対効果が見えない」と判断され、プロジェクトが中断に追い込まれるのです。これらの失敗は、Fit to Standardという言葉の表面だけを捉え、その本質的な難しさと向き合わなかった結果といえるでしょう。

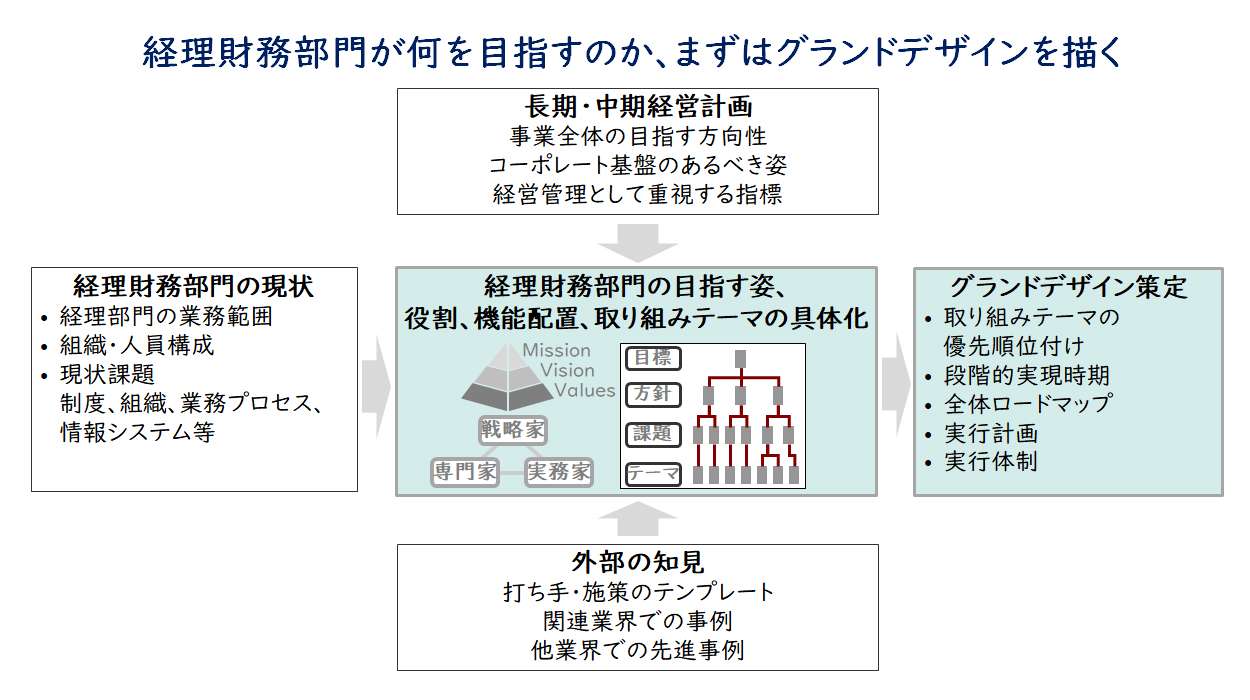

成功の羅針盤となる「三位一体のグランドデザイン」

では、どのようにすればこれらの落とし穴を避け、プロジェクトを成功に導けるのでしょうか。

その鍵は、プロジェクトの初期段階で、「経営・業務・システム」という三つの観点から、ブレのない刷新方針、すなわち「グランドデザイン」を描くことにあります。

- 経営の観点:「このシステム刷新を通じて、経営にどのような価値を提供したいのか?」を問います。単なる決算の早期化だけでなく、FP&A(経営企画・分析)機能の強化や、グループ全体のガバナンス向上など、より高い視座からの目的設定が不可欠です。

- 業務の観点:「経理財務部門は、本来どのような役割を担うべきか?」を突き詰めます。日々の伝票処理に追われるのではなく、より付加価値の高い分析業務や事業部門への提言に時間を割くためには、どこまでの業務を刷新の対象とし、上流の営業部門等とどのように連携すべきかを定義します。

- システムの観点:「将来、このシステムをどのように育てていきたいのか?」という視点です。自社で運用保守を内製化するのか、外部に委託するのか、クラウド環境はSaaS、PaaS、IaaSのどれが最適かなど、将来の拡張性まで見据えたアーキテクチャーを描きます。

これら三つの観点は、互いに密接に連携しています。この羅針盤となるグランドデザインを最初にしっかりと描くことこそが、航海の成功を左右するのです。

【図2】グランドデザイン策定の全体像

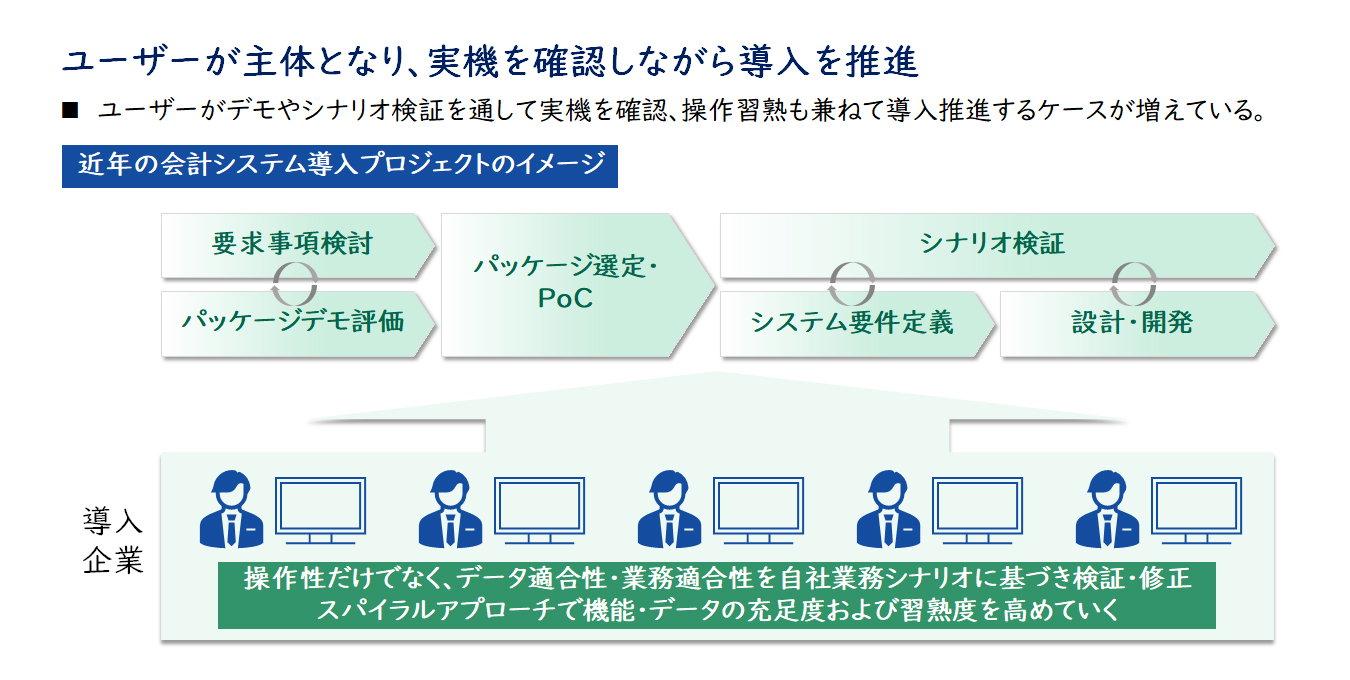

導入プロセスにおける「成功要因」と「乗り越えるべき壁」

緻密なグランドデザインを描いたとしても、その実行段階には、さらなる困難が待ち受けています。

導入プロセスにおける成功の鍵(KSF)は、徹底した「ユーザー主体の推進」に尽きます。コンサルタントやベンダーに丸投げする時代は終わりました。実際にシステムを使う業務部門のユーザーが、デモや実機検証に主体的に関わり、「自分たちのシステムを作る」という当事者意識を持つこと、これこそが現場の反発を防ぎ、“動くけれど使われない”システムを生まないための最重要ポイントです。

一方で、乗り越えるべき大きな壁も存在します。特に、「債権債務管理」の領域は、多くの企業で業務が複雑化しており、アドオン開発の温床となりがちです。また、会計システムは販売・購買といった様々な上流システムからのデータを受け取る「最下流」に位置するため、データ形式や粒度の不統一が、そのまま会計システムの複雑さに直結します。これらの壁を乗り越えるには、データ連携基盤を整備して入力データを標準化したり、管理会計で必要となるデータ要件をあらかじめシステム設計に織り込んだりと、専門的な知見に基づいたアーキテクチャー設計が不可欠となります。

【図3】ユーザー主体の会計システム導入プロセス

【事例】あるべき姿の追求がもたらした業務改革

ある大手サービス業では、各営業拠点に経理業務が分散し、非効率な状態が続いていました。

特に、売上と入金の照合・消込作業は、各拠点でバラバラのルールで行われ、本社経理部門がその差額調整に膨大な時間を費やしていました。

そこで同社は、会計システム刷新を機に、営業本部管轄下に「営業事務サポート部」を新設しました。

これまで各拠点で行っていた債権債務管理業務を、この専門部署に集約しました。新しい債権管理システムを導入し、照合・消込プロセスを完全に標準化することで、処理が完了したクリーンなデータだけを、会計システムに連携する仕組みを構築したのです。

この改革により、本社経理部門における差額の原因究明にかかる工数は、実に40%も削減されました。

しかし、こうした改革を自社だけで構想し、部門間の利害を調整しながら推進するには、多くのハードルが存在します。客観的な視点と専門的な知見を持つ外部パートナーの活用が、成功への確実な一歩となることもあるでしょう。是非当社に一度ご相談いただけますと幸いです。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション