FP&Aのキホンのキ

【第1回】原価計算とは何か?

◆この記事の要約

FP&A(財務計画・分析)において、原価計算は企業の収益性を正確に把握し、戦略的意思決定を支える重要な基礎知識です。そこで本記事では、「原価計算とは何か?」を分かりやすく解説し、FP&A担当者が押さえるべき基本概念と実務ポイントを紹介します。原価管理やコスト分析に関心のあるビジネスパーソンに最適な内容です。

- 原価計算とは:製品やサービスの製造・提供にかかる費用を計算し、利益分析の基盤を作る手法。

- 原価計算の目的:価格設定や予算管理、業績評価に役立ち、経営判断の精度を高める。

- 直接原価と間接原価:直接的に製品に結びつく費用と、共通費用の区別が原価管理の基本。

- 変動費と固定費:売上や生産量に応じて変動する費用と、一定の費用を理解しコストコントロールに活用。

原価計算はなぜ必要なのか?

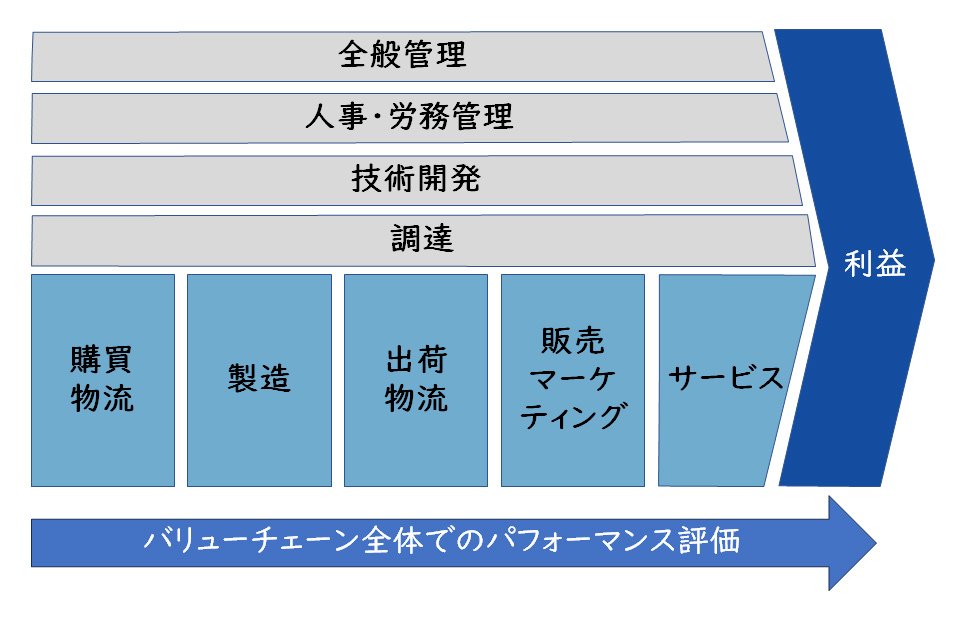

原価計算とは、企業の活動に係る財またはサービスの消費を貨幣価値として把握し、企業活動の経済的評価に活かすことです。換言すれば原価計算は、企業のバリューチェーンを経済的に把握し、そのパフォーマンスの改善を図るために必要なマネジメントのメカニズムといえます。

【図1】マイケル・ポーターのバリューチェーン

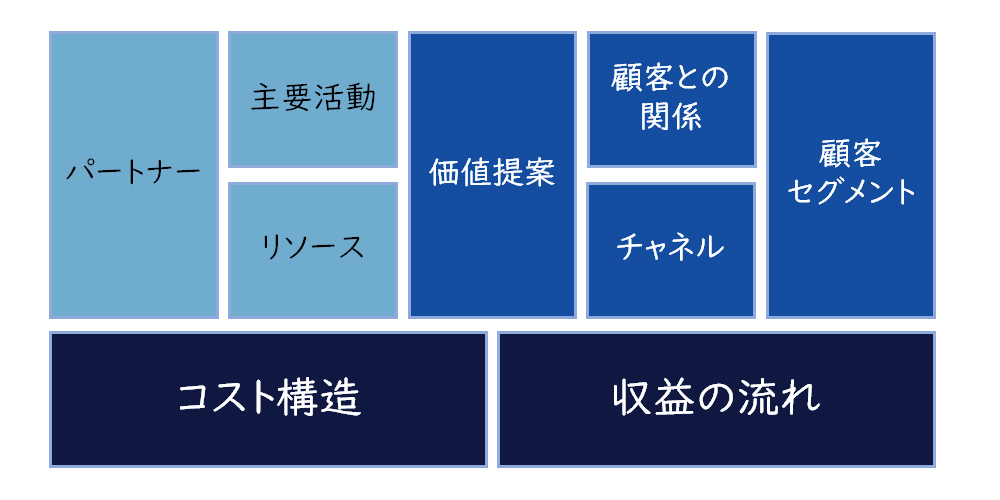

ビジネスモデルを定義する方法論の一つであるビジネスモデルキャンパスでは、下記のようにビジネスモデルを定義します。

【図2】ビジネスモデルキャンバス

原価計算は、ビジネスモデルのコスト構造を明らかにすることであり、既存のビジネスモデルを分析し、新しいビジネスモデルを生み出すために不可欠の要素といえます。

また、ビジネスモデルを考えるうえでは、当然コストだけ見ていたのでは一面的です。収益の流れも同時に考え、このコストがどう収益に結びつくのか、利益がどこから生み出されるのかを検討する必要があります。原価計算というとコストのことだけに目がいきがちですが、収益や利益から見てコストをとらえて考えることが重要です。

どんな目的で原価を計算するのか?

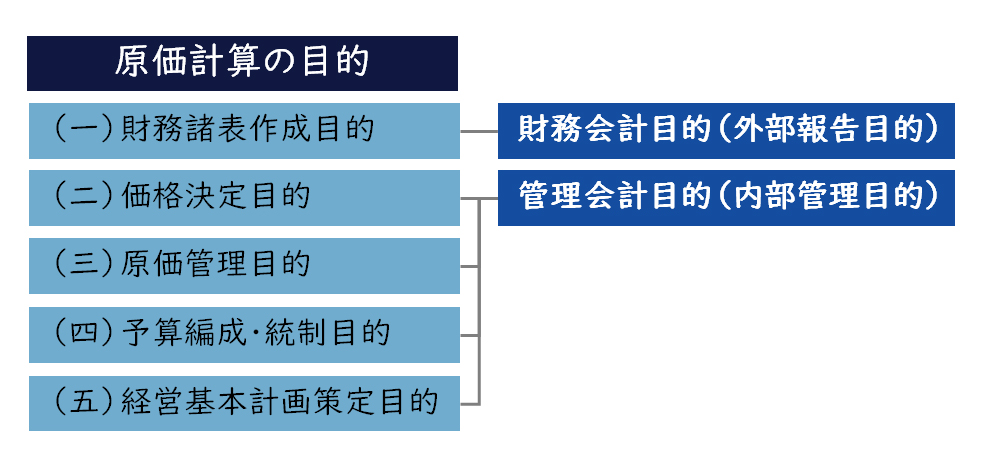

日本において原価計算に関する会計基準として企業会計審議会が制定した「原価計算基準」は、原価計算の目的として5つ挙げています。

【図3】原価計算の目的

【図3】(一)の目的は財務会計目的(外部報告目的)といわれ、(二)~(五)は管理会計目的(内部管理目的)といわれています。管理会計目的は、企業のPDCAサイクルを回していくことですから、正にFP&Aの目的と重なる部分が多いといえます。

(一)財務諸表作成目的

(一)企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

※企業会計審議会制定の「原価計算基準」より抜粋

原価計算の目的としては、企業が作成する損益計算書の売上原価や貸借対照表の棚卸資産(製品、半製品、仕掛品等)などの計上額を計算し、財務諸表作成に資することによって、企業の利害関係者に対して有益な情報を提供することが挙げられます。財務諸表作成は全ての企業において必要であることから、当然原価計算も全ての企業で必要であるといえるため、「原価計算基準」では財務諸表作成目的を原価計算の目的の一番目に掲げています。

(二)価格決定目的

(二)価格計算に必要な原価資料を提供すること。

※企業会計審議会制定の「原価計算基準」より抜粋

原価計算の目的としては、特定の製品等を製造するために要した原価または要すると想定される原価の情報を提供することによって、その製品等の価格決定や販売決定等の意思決定に資することが挙げられます。価格は最終的にはマーケットで決定されることが多いですが、自社の製品等の原価を適切にとらえることは、競争環境を考慮した自社の価格戦略を考えるうえで重要な要素となります。特に受注生産のような相対取引では、原価情報(見積原価)は不可欠な情報です。

(三)原価管理目的

(三)経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。

ここに原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較してその差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

※企業会計審議会制定の「原価計算基準」より抜粋

原価計算の目的としては、特定の製品等を製造する際に、その製品等の目標原価を計画したうえで(Plan)、製品等を製造し(Do)、その結果として計算された実際原価を目標原価と比較・検証することによって(Check)、原価改善等の活動(Action)に活かしていくことが挙げられます。

換言すれば、原価管理目的とは、原価の観点から製品等に係るPDCAサイクルを回し、企業活動のパフォーマンス向上を図ることといえます。原価計算基準では、標準原価計算を前提に「原価の標準を設定」といっていますが、一般的な表現として「目標原価」としています。

(四)予算編成・統制目的

(四)予算の編成ならびに予算統制のために必要な原価資料を提供すること。

ここに予算とは、予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。予算は業務執行に関する総合的な期間計画であるが、予算編成の過程は例えば製品組合せの決定、部品を自製するか外注するかの決定等、個々の選択的事項に関する意思決定を含むことはいうまでもない。

※企業会計審議会制定の「原価計算基準」より抜粋

原価計算の目的としては、企業における特定期間の計画を策定する際に、各業務分野の活動計画の結果としての原価情報(売上原価、販売費および一般管理費や棚卸資産等の情報)を提供することによって、総合的な計画編成(Plan)に資することが挙げられます。またこの計画に基づき、諸活動を実行し(Do)、その結果としての経営情報を計画と比較・検証することによって(Check)、企業のパフォーマンス向上活動(Action)に活かしていくこと(統制)が挙げられます。

換言すれば、予算編成・統制目的とは、原価の観点から特定期間における企業全体のPDCAサイクルを回し、企業活動のパフォーマンス向上を図ることといえます。

(五)経営基本計画策定目的

(五)経営の基本計画を設定するにあたり、これに必要な原価情報を提供すること。

ここに基本計画とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、経営意思を決定し、経営構造を合理的に組成することをいい、随時的に行なわれる決定である。

※企業会計審議会制定の「原価計算基準」より抜粋

原価計算の目的としては、企業の経営環境の変化を踏まえた製品戦略、エリア戦略、生産戦略や投資戦略などの策定に際し、必要な原価情報を提供することによって、経営における重要な意思決定に資することが挙げられます。換言すれば、経営意思決定支援目的ともいえます。

原価計算制度と特殊原価調査は何が違うのか?

原価計算基準においては、原価計算制度と特殊原価調査を分けています。

この基準において原価計算とは、制度としての原価計算をいう。

原価計算制度は、財務諸表の作成、原価管理、予算統制等の異なる目的や重点の相違はあるが、相ともに達成されるべき一定の計算秩序である。かかるものとしての原価計算制度は、財務会計機構の埒外において随時断片的に行われる原価の統計的、技術的計算ないし調査(特殊原価調査※著者加筆)ではなく、財務会計機構と有機的に結びつき、常時継続的に行なわれる計算体系である。(中略)かかる特殊原価調査は、制度としての原価計算の範囲外に属するものとして、この基準には含めない。

※企業会計審議会制定の「原価計算基準」より抜粋

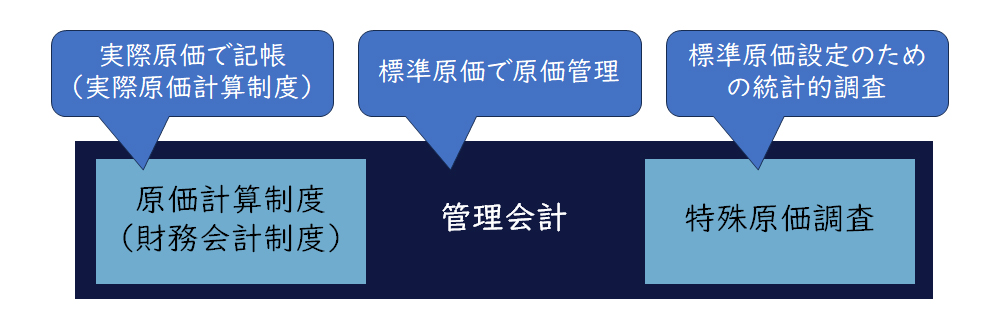

簡単にいえば、原価計算の結果が財務会計として継続的に記帳される場合は原価計算制度といい、財務会計として継続的に記帳されない場合は特殊原価調査といいます。今日において原価管理や予算管理等は、財務会計と連携した管理会計制度として運用していることが一般的なことから、これらの関係は下記のようなイメージといえます。

【図4】原価計算制度・管理会計・特殊原価調査の関係

例えば、財務会計において実際原価で記帳していれば、財務会計は実際原価計算制度ですが、原価管理として標準原価を設定して管理していれば、管理会計は標準原価計算です。そして、標準原価を設定するための製造現場の統計的調査などは特殊原価調査です。

【図5】原価計算制度・管理会計・特殊原価調査の関係

原価計算には一般的にどんな問題があるのか?

原価計算は企業にとって不可欠ですが、様々の問題を抱えているのも事実です。ここでは当社のコンサルティング現場で直面する代表的な問題をご紹介します。

【図6】原価計算の問題

1. 理論的基盤の最新化の遅れ

日本における原価計算に関する会計基準は、前述の「原価計算基準」しかありません。原価計算基準は、昭和37年(1962年)に企業会計審議会が制定した基準で、その後一度も改訂されていません。

会計基準が時代の変遷や要請に応じて様々な変化・変容をしている中で、原価計算基準だけが時代に取り残されています。原価計算基準制定後も、例えばABC(活動基準原価計算)など様々な原価計算に関係する理論や学説も唱えられていますが、会計基準として規定はされてはいません。

したがって、企業における様々の原価に関わる取り組みは、個別企業の努力に委ねられているのが実情です。このように原価計算の理論的基盤の最新化(理論の追加や再構築等)が遅れているため、今日のように技術革新が進みIT化も進んだ時代にマッチする原価計算理論に最新化していくことが望まれています。

2. 原価計算システムの陳腐化

日本では何十年前に作った手組み(スクラッチ開発)の原価計算システムが、未だに稼働している企業も少なくありません。特にこうした現象は大手企業に多く見受けられます。大手企業では昔ながらの手組みの生産管理システムが動いており、必然的に原価計算システムも手組みで昔のまま動いているといったケースです。

こうした原価計算システムは、数十年前のIT環境を前提に構築しているため、データ量や処理スピードの制約からあまり詳細な原価データを持てないため、昨今のIT化された生産現場の生産性改善の要求にこたえきれないといった声もよく聞きます。昨今ではERPで全社基幹システムを刷新する動きが出ていますが、その対象から生産管理システムが除かれていることも多々あり、それに合わせて原価計算システムの刷新が遅れています。このように原価計算システム自体の陳腐化も大きな問題といえます。

3. ERP機能の持ち腐れ

先ほど手組みの原価計算システムを使っている企業があると述べましたが、ERPで原価計算を実現している企業もあります。現在のERPは一般的に標準原価計算を採用しています。こうしたERPで原価計算を行っている企業では、ERPの原価計算機能を最大限活用していない企業もあります。例えば、会社に原価計算を理論的に分かっている人がいないため、導入ベンダーのいわれるままに仕様を決めたり、生産や販売領域の検討を優先させ、原価計算のプライオリティを低くしたりした企業です。

このような企業では、ERPによって原価計算はできているが、本当にそれが自社にとって最適なものかどうか分からず運用しているのです。本来なら部門別計算や標準原価設定等を生産実態に合わせて工夫すれば、より精度の高い原価管理が実現できるのにも関わらず、そのことに気づいていないのです。こうした会社では、せっかく膨大な投資をして導入したERPが宝の持ち腐れとなっているといえます。

4. 最新技術利用の遅れ

原価計算は、前述のように原価計算制度として運用されます。したがって、どうしても制度会計との整合性を重視し、従来からの変更をためらう傾向にあります。現在の生産現場では様々なIoTが活用され、膨大なデータを収集・蓄積しています。しかし、これらが原価計算に活かされていないこともあります。

例えば、工程を分けて原価管理したかったが、実務的に受払記録が取れず1つの工程として扱っていた。しかし、現在はIoTで受払が細かくとれるといったケースです。生産側ではこれらの情報を使って現場改善に活かしているのに、原価計算は従来の1つの工程で計算し、工程の中の生産性が見えないままです。特にこうしたケースは、原価計算の主管部門が経理部門である場合に多く見受けられます。このように原価計算の周辺領域が最新技術を取り入れているのに、それらの生み出す情報を原価計算に有用に利用せず、従来のままであることも大きな問題といえます。

5. 人的資本と知的資本の喪失

原価計算システムが陳腐化しているのに応じて、そのシステムを構築した人財がもう会社にいないといったこともよく聞きます。当時は生産実態や原価管理を行うために必要なロジックを色々検討しシステム化したものの、それらがドキュメントとして残っておらず、誰も詳細な仕様やロジックの背景を知らないということもあります。こうした会社では、新たにロジックの修正や追加を行いたくてもできないといったことも起きています。

また、ERPを導入した企業では前述のように当初設定したERPの原価計算に任せきりにし、自社の人財を育てておらず、自社の原価計算について論理的説明ができない会社もあります。こうした会社では、既存のERPの原価計算に見切りをつけた原価企画・原価管理部門が、独自にシステムや分析ツールを導入しているケースも見受けられます。このように原価計算に関する人的資本と知的資本の喪失は、原価管理を強化するうえで大きな問題であり、またFP&A機能の強化において大きな制約にもなります。

まとめ

今回は、FP&Aのキホンのキとして「原価計算とは何か?」をご紹介しました。

原価計算の問題とその対応策については別途ご相談ください。皆様の原価計算のアップデートや最新化に貢献して参りたいと思っております。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション