FP&Aのキホンのキ

【第2回】そもそも原価って何?

◆この記事の要約

FP&A(財務計画・分析)人財の育成や機能強化が企業で進む中、原価に関する基本的理解が重要性を増しています。原価には目的や計算方法によって複数の分類があり、それぞれの概念を理解することが原価管理や経営判断の精度向上に直結します。そこで本記事では、原価の定義や種類について体系的に整理します。

- 製品原価と期間原価:製品に対応する原価(製造原価)と、期間に対応する原価(販売費・管理費)に分類され、損益計算書や棚卸資産計上に影響する。

- 全部原価と部分原価:全コストを含む「全部原価」と、一部コストのみ集計する「部分原価」があり、特に変動費中心の直接原価が実務上の重要テーマである。

- 実際原価と予定原価(標準原価):実際の価格・消費量に基づく原価と、予算や目標を基に算定する原価があり、予定原価には標準原価・見積原価・予算原価などがある。

- 個別原価と総合原価:受注単位など個別に原価を把握する方式と、一定期間にまとめて原価を集計する方式があり、業種や製品形態で使い分けられる。

原価にはどんな本質があるのか?

原価とは、簡単にいえば製品やサービスを顧客に提供するためにかかった費用のことです。

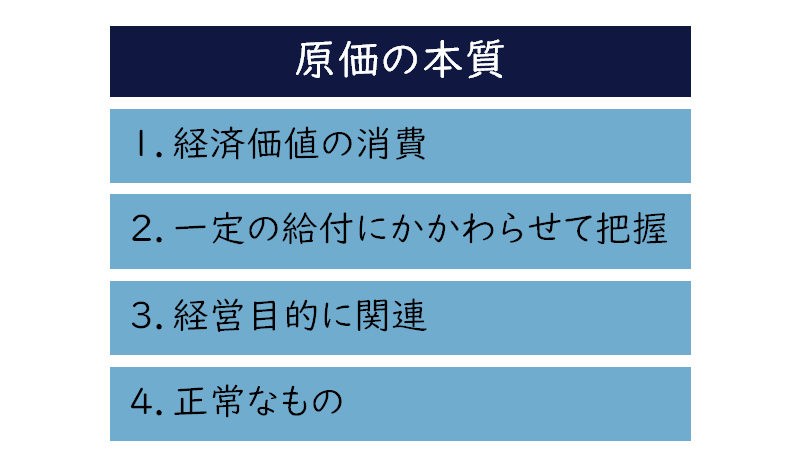

企業会計審議会が定めた「原価計算基準」に基づくと、原価は経営における一定の給付に対して、把握された財貨または用役の消費を、金額的に表わしたものです。また、「原価計算基準」では原価の本質として【図1】のように4つを挙げています。

【図1】原価の本質

1.原価は経済価値の消費である

企業の活動は、一定の財貨を生産し販売することを目的に、必要な財貨すなわち経済価値を消費する過程です。原価とは、そこにおける価値の消費を意味します。

2.原価は一定の給付にかかわらせて把握する

原価は、企業において作り出された一定の給付に転嫁される価値であり、その給付にかかわらせて把握されたものです。ここでの給付とは、企業が作り出す財貨(製品など)をいい、最終給付のみではなく中間的給付(仕掛品や半製品など)も意味します。

3.原価は経営目的に関連する

経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程です。原価は、財貨の生産や販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含みません。財務活動は、財貨の生成および消費の過程たる経営過程以外の資本の調達や返還、利益処分等の活動であるため、これに関する財務費用は原則として原価を構成しません。

4.原価は正常なものである

原価は、正常な状態の基における経営活動を前提として把握された価値の消費であり、異常な状態を原因とする価値の減少を含みません。

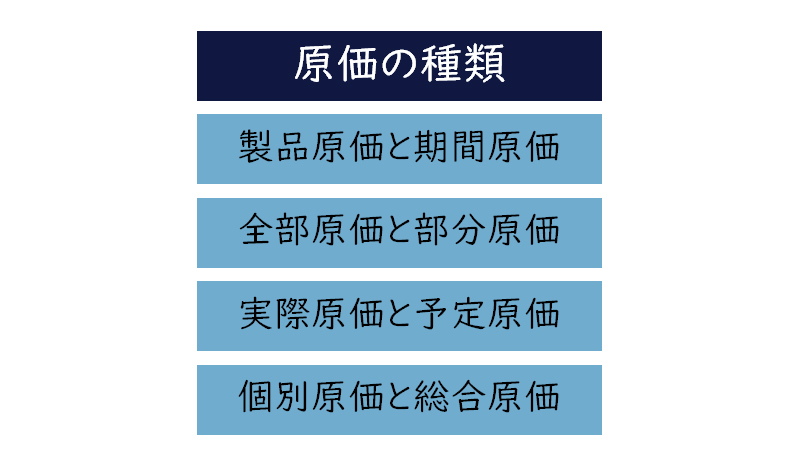

上記のように、原価には様々な概念がありますが、ここでは下記【図2】についてご紹介します。

【図2】原価の種類

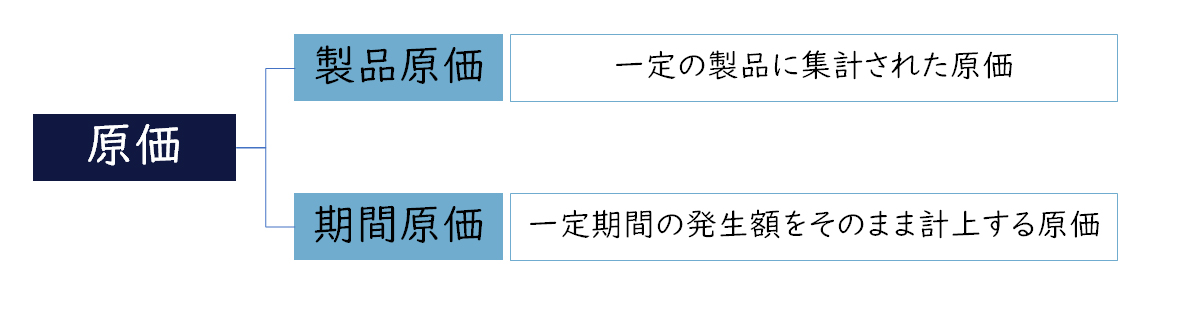

製品原価と期間原価とは何か、どう違うのか?

「原価計算基準」では、原価は収益との対応関係(期間対応)から、製品原価と期間原価に分類します。

【図3】製品原価と期間原価

製品原価とは、一定単位の製品に集計された原価をいい、期間原価とは、一定期間における発生額を当期の収益に直接対応させて把握した原価をいいます。製品原価と期間原価との範囲の区別は相対的ですが、一般的に、売上品や棚卸資産の価額を構成する全ての製造原価を製品原価とし、販売費および一般管理費は期間原価とします。

一般的に財務諸表においては、製品原価は、損益計算書の売上原価と貸借対照表の棚卸資産として計上され、期間原価は、損益計算書の販売費および一般管理費として計上されます。

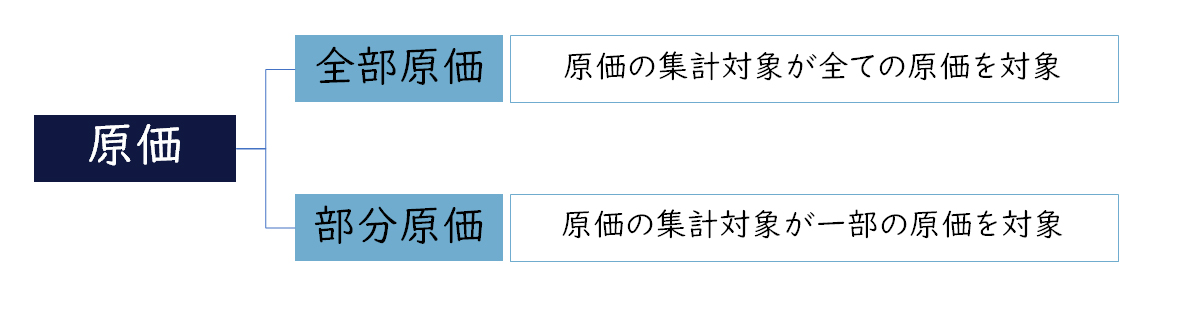

全部原価と部分原価とは何か、どう違うのか?

「原価計算基準」では、原価は集計される原価の範囲から、全部原価と部分原価に分けます。

【図4】全部原価と部分原価

全部原価とは、一定の給付に対して生ずる全ての製造原価または販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいいます。部分原価は、計算目的によって各種のものを計算することができます。その代表的なものが、変動直接費および変動間接費のみを集計した直接原価(変動原価)です。要するに原価の集計対象が、全ての原価を対象としていれば全部原価、一部の原価を対象としていれば部分原価になります。

ただし、先程の製品原価と期間原価の区分けも留意しなければいけません。期間原価である販売費および一般管理を含まない製品原価である製造原価に対して、全ての原価を対象としていれば全部原価、一部を対象としていれば部分原価という場合もあります(実務的には製品原価を対象に全部原価、部分原価ということが多いといえます)。

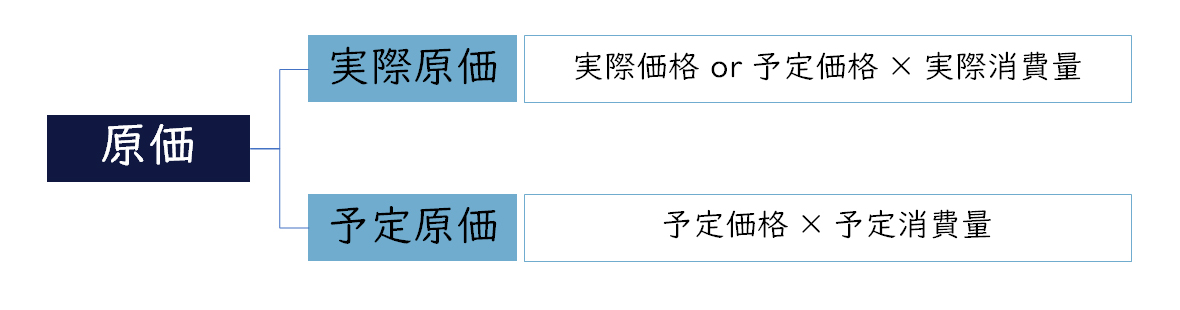

実際原価と予定原価とは何か、どう違うのか?

「原価計算基準」では、原価は価格および消費量の算定基準を実際にするか予定にするかによって、実際原価と予定原価に分かれます。

【図5】実際原価と予定原価

実際原価

実際原価は、財貨の実際消費量をもって計算した原価をいいます。

ただし、その実際消費量は経営の正常な状態を前提とし、異常な状態を原因とする異常な消費量は実際消費量としません。実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額ですが、原価を予定価格等を使い計算しても、消費量を実際で計算する場合それは実際原価となります。また予定価格は、将来の一定期間における実際の取得価格を予想することによって定めた価格をいいます。

標準原価

標準原価は、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ予定価格または正常価格をもって計算した原価をいいます。能率の尺度としての標準とは、その標準が適用される期間において達成されるべき原価の目標を意味します。

「原価計算基準」では、予定原価の代表として標準原価が示されていますが、一般的には実際原価に対するものとしては予定原価と考えてください。予定原価は、実務的には何のための予定かによって、予算原価(予算策定のための予定原価)、見積原価(価格決定のための予定原価)、標準原価(原価の目標管理のための予定原価)などと呼ばれています。いずれにしても、予定原価は、予定価格×予定消費量によって計算された原価になります。また、「原価計算基準」に示されているように、実際原価は実際価格×実際消費量だけでなく、予定価格×実際消費量で計算された原価を含むことには注意してください。

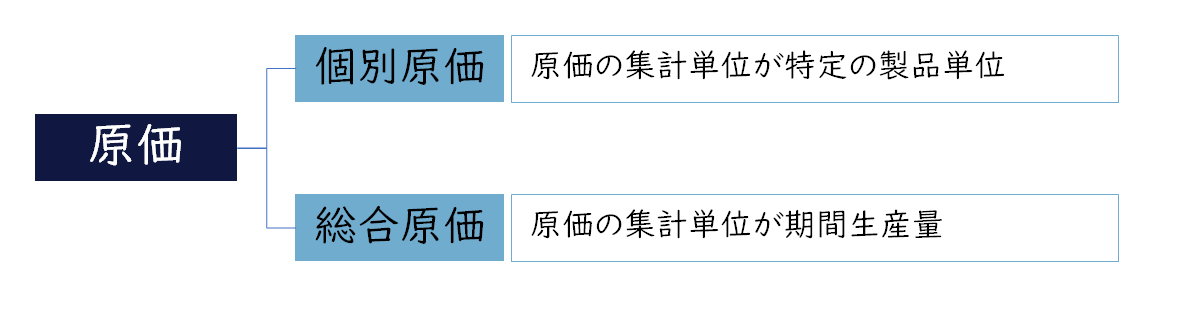

個別原価と総合原価とは何か、どう違うのか?

「原価計算基準」では、製品原価は原価の集計単位によって、個別原価と総合原価に分かれます。

【図6】個別原価と総合原価

個別原価は、原価の集計単位が特定の製品単位です。総合原価は、原価の集計単位が期間生産量です。

個別原価でいう特定の製品単位は、単に特定の製品1個を指すというよりも、特定された製品の集合体を指すものと捉えてください。なお、個別原価と総合原価の詳細については、別の機会でご紹介します。

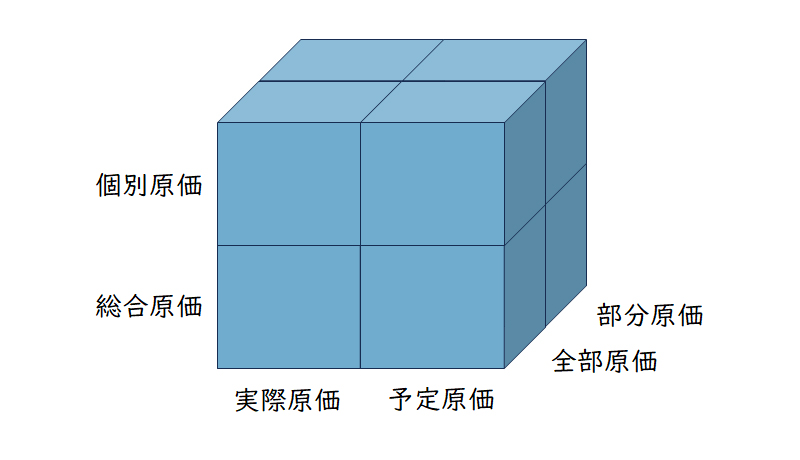

原価の種類のまとめ

個々では製品原価を、全部原価と部分原価、実際原価と予定原価、個別原価と総合原価の観点からまとめると以下の【図7】のようになります。

【図7】製品原価における原価の種類

したがって、原価の組み合わせとしては下記に8つなります。

① 全部原価×実際原価×個別原価

② 全部原価×実際原価×総合原価

③ 全部原価×予定原価(標準原価)×個別原価

④ 全部原価×予定原価(標準原価)×総合原価

⑤ 部分原価×実際原価×個別原価

⑥ 部分原価×実際原価×総合原価

⑦ 部分原価×予定原価×個別原価

⑧ 部分原価×予定原価×総合原価

原価計算制度としては、製品原価は全部原価が前提になるため、財務会計上は①~④が採用されます。

また、原価計算基準では、予定原価を標準原価としており、③と④の予定原価は標準原価になります。

まとめ

今回は、FP&Aのキホンのキとして原価管理や原価計算の基本となる「原価とは何か?」をご紹介しました。詳細については別途お問い合わせください。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション