FP&Aのキホンのキ

【第17回】直接原価計算ってなんのこと?

◆この記事の要約

FP&A(財務計画・分析)において重要な「直接原価計算」は、コスト管理と意思決定を支える基本手法です。

そこで本記事では、直接原価計算の仕組みや特徴、活用シーンを分かりやすく解説し、経営判断に役立つポイントをご紹介します。FP&A担当者や経営層が知っておくべき基礎知識を網羅しています。

- 直接原価計算:製造に直接かかる変動費のみを原価に含め、固定費は期間費用として扱う計算方法。

- 変動費と固定費の区別:コストを変動費(生産量に比例)と固定費(一定額)に分け、利益分析を明確化。

- 意思決定への活用:価格設定や製品別採算分析、利益計画の策定に役立ち、経営判断の精度を高める。

- 限界利益の理解:売上から変動費を差し引いた利益で、経営資源の最適配分を支援する指標。

CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、こうした直接原価計算の特徴や限界等を十分理解し、経営意思決定に活用することが重要です。

そこで今回は、FP&Aのキホンのキとして実務上多くの企業で採用されている原価計算として直接原価計算をご紹介します。

直接原価計算とは何か?

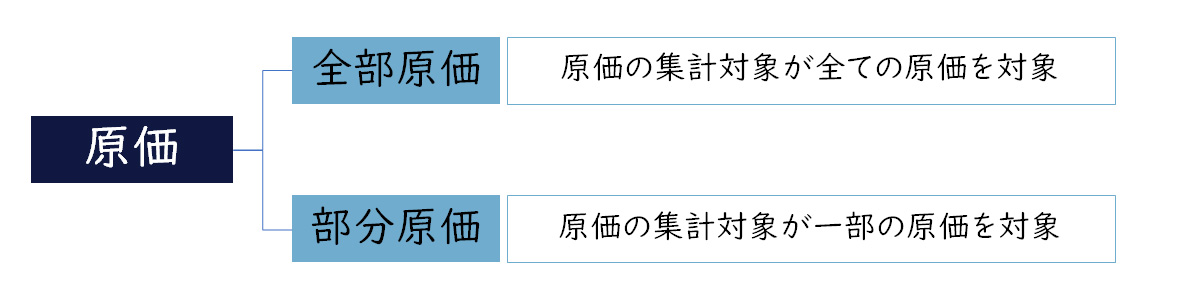

全部原価と部分原価とは何か?

原価は、集計される原価の範囲から、全部原価と部分原価に分かれます。

【図1】全部原価と部分原価

企業会計審議会が定めた「原価計算基準」では、「全部原価は、一定の給付に対して生ずる全部の製造原価またはこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう」と定義されています。部分原価については、計算目的によって各種のものを計算することができますが、最も代表的な部分原価が、変動直接費および変動間接費のみを集計した直接原価(変動原価)です。

直接原価計算とは何か?

直接原価計算とは、原価を変動費と固定費に分けて、変動費(変動直接費、変動間接費)のみで製品原価を計算する方法です。固定費については、期間原価として処理され、原則として棚卸資産価額を構成しません。また、売上高から変動費を引いた利益を限界利益といいます。直接原価計算では、「売上高から変動費を差し引いた結果である限界利益こそが、固定費回収の源泉である」と考えます。

【直接費・間接費による直接原価計算】

直接原価としては、製品に対して直接的に認識できるか否かで直接費と間接費に分け、直接費のみで製品原価を計算する方法もあります。例えば、金型などの特定製品に対する専用固定資産について、その減価償却費(固定費)を製品1個当たりで認識し、直接費として集計する場合です。自動車業界などで多く採用されている考え方です。

この考え方は、原価企画と原価管理の連続性を保つところから生まれているといわれています。製品開発段階の原価見積において、金型や製品専用設備等の専用固定資産の減価償却費も加えて見積っている場合、その原価を量産段階で達成できているか判断するためには、量産段階の原価も同様に積み上げて比較する必要があるからです。

直接原価計算において、「変動費と固定費」「直接費と間接費」のどちらで行うかは、杓子定規で考える必要はなく、各社の原価管理目的に応じて考えてください。例えば、両者をうまく組み合わせたハイブリッド型の直接原価計算を行っている企業もあります。

直接原価計算はなぜ制度会計で認められないのか?

日本の会計基準もIFRS(国際会計基準)も棚卸資産の評価は、変動製造原価だけでなく固定製造原価を含める全部原価の考え方で規定されています。したがって、直接原価計算を制度会計では採用できません。

しかし、管理会計目的を重視し、直接原価計算で日常的に記帳する「直接原価計算制度」を採用している企業もあります。こうした企業では、制度会計に準拠するため、四半期決算等において、期末棚卸資産に含まれる固定費を再計算し、決算調整仕訳として棚卸資産価額を修正し、決算処理を行うことが必要になります。

直接原価計算は何がいいのか?

直接原価計算は、以下の点を重視し、管理会計目的で採用されます。

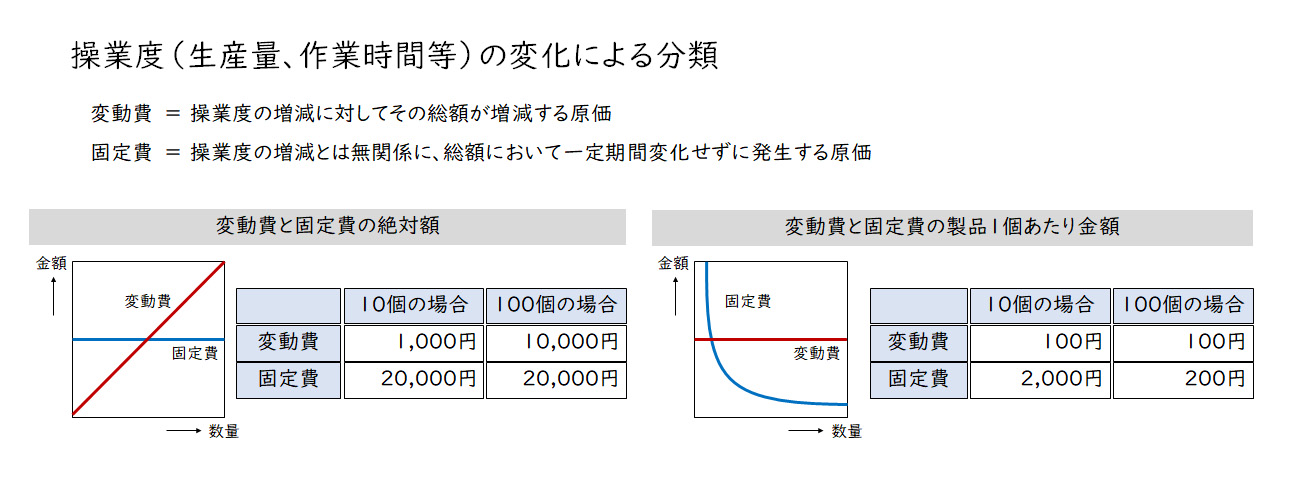

1.原価発生の分かり易さ

原価には、変動費と固定費があります。変動費は操業度の増減に応じて比例的に増減する原価要素であり、固定費は操業度の増減にかかわらず変化しない原価要素です。

しかし、製品1個当りの原価でみると、固定費は操業度が大きくなるほど小さくなります。

【図2】変動費と固定費の発生額

固定費自体は一定にも係わらず、製品1個当りでは小さくなることが意思決定の混乱を招いたり、操業度至上主義に陥ったりすることを危惧する場合に、直接原価計算を採用します。

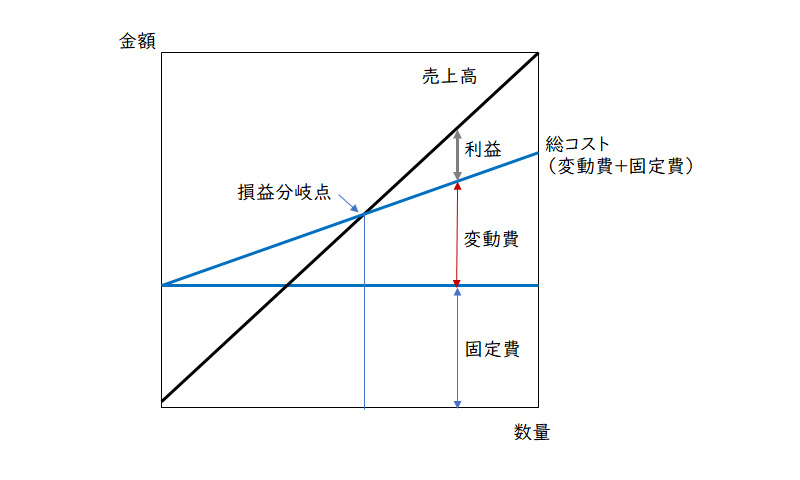

2.損益分岐点分析への活用

経営意思決定として、損益分岐点分析を行っている企業も多いかと思います。損益分岐点分析では、費用を変動費と固定費に分け、売上高との関係からどこで損益がゼロになるか(損益分岐点)を分析し、自社の利益構造やコスト構造を明らかにすることによって経営意思決定に役立てます。

【図3】損益分岐点分析

この損益分岐点分析の考え方を日常の損益管理に採用したものが直接原価計算といえます。

3.利益計画への活用

利益計画の策定に際し、直接原価計算は固定費が製品に含まれていないことから、全部原価計算より計画策定がシンプルになります。全部原価計算の場合、計画時点に想定される操業度で固定費を製品に配賦して、売上原価や棚卸資産価額を計算する必要があるからです。こうした固定費の複雑な計算を避け、計画における意思決定への柔軟な活用方法として、利益計画に直接原価計算を用いる場合もあります。

【活用例】

- 目標利益を達成するための販売量の算出

- ある販売量での利益の算出

- 販売量変化に応じた原価の変化および利益の増減の算出

ただし、財務会計の利益と不一致に至るため、財管一致(財務会計と管理会計の利益等の一致)の考え方が強い会社の場合では採用されません。

4.代替案評価への活用

意思決定のための代替案評価においては、意思決定によって影響を受ける収益と、原価の比較計算を行う差額原価収益分析に用いる場合があります。この場合も、全部原価計算より差額原価として固定費を計算することで、シンプルな直接原価計算の活用ができます。

5.価格政策への活用

直接原価計算では、前述のように「売上高から変動費を差し引いた結果である限界利益こそが固定費回収の源泉である」と考えます。損益分岐点売上高に達していない場合(限界利益総額<固定費総額)では、ある価格がたとえ全部原価を回収できない価格でも、限界利益がプラスであれば固定費の一部を回収できるため、販売をすべきと考え弾力的な価格政策が可能です。

ただし、この考え方を短絡的に採用してしまうと、全体として利益を生み出せない、価格競争の激化を誘発するなどの弊害もあるので注意してください。

直接原価計算はどうやるのか?

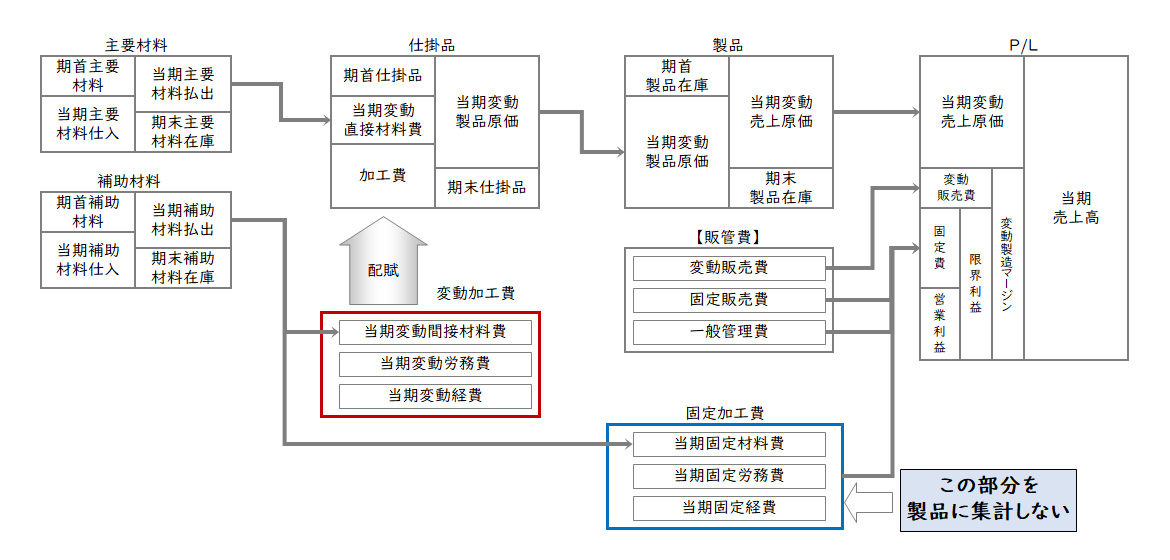

直接原価計算は、下図のような計算手続きで行います。

【図4】直接原価計算の計算手続き

1.仕掛品原価計算

直接原価計算は、まず各原価要素を変動費と固定費に分けます。

変動費については、その変動費を消費した仕掛品に負担させます。変動直接材料費は、材料の払出記録等に基づき、負担すべき仕掛品に賦課します。変動加工費(変動間接材料費、変動労務費、変動経費)については、時間記録等に基づき、負担すべき仕掛品に配賦します。仕掛品に集計した変動製造原価は、全部原価計算と同様に個別原価計算や総合原価計算を行い、完成した製品原価と期末仕掛品原価に分けます。

2.製品原価計算

製品としての変動製品原価も全部原価計算と同様に、平均法等によって受払計算を行い、売上高に対応した変動売上原価を計算します。

3.損益計算

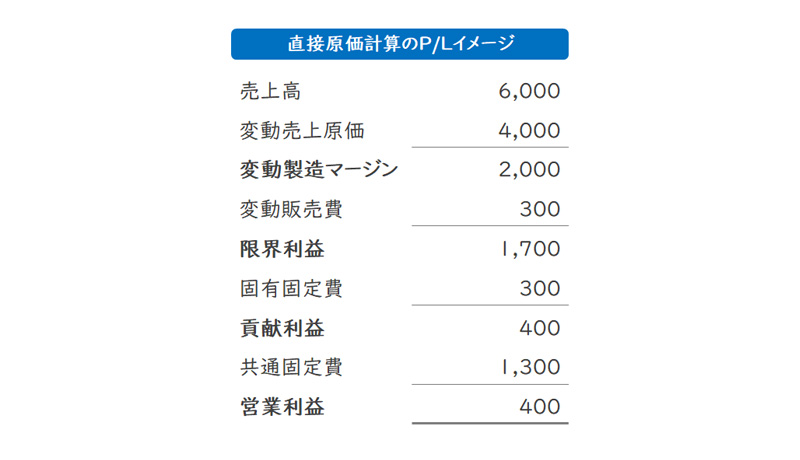

製造固定費(固定材料費、固定労務費、固定経費)は、製品には負担させず、期間費用として損益計算されます。変動販売費は期間費用として計上し、変動売上原価とともに限界利益の計算を行いいます。

限界利益から固定費(固定材料費、固定労務費、固定経費、固定販売費、一般管理費)を控除して営業利益を計算します。

【図5】直接原価計算の損益計算書

直接原価計算と全部原価計算で何が違うのか?

在庫に原価を売るとは何か?

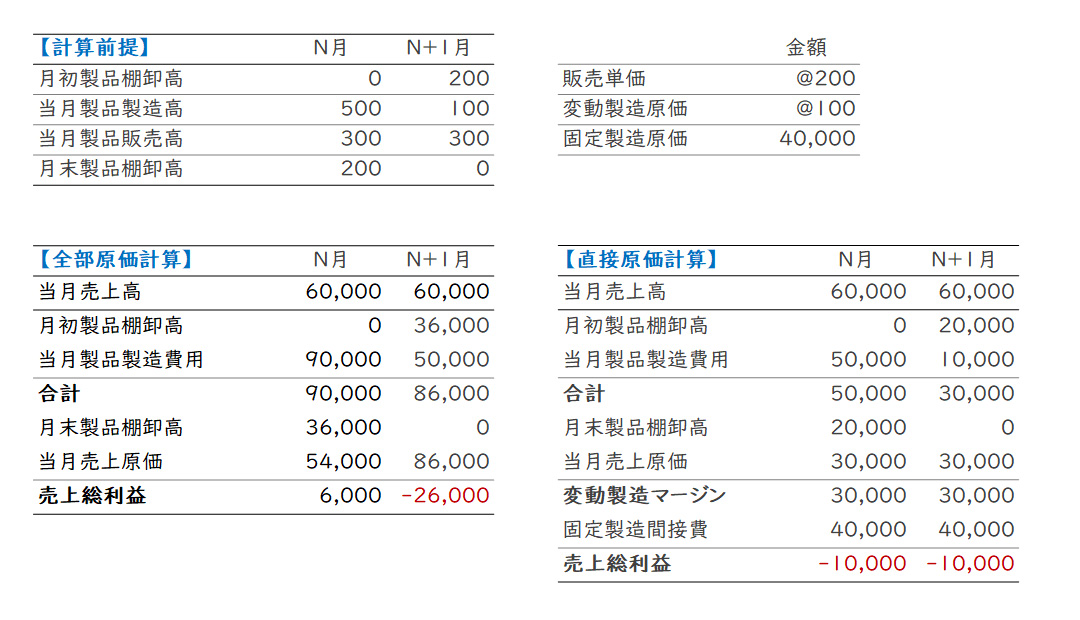

直接原価計算と全部原価計算では、製品原価と期間費用の範囲が異なるため、当然利益は異なります。

【図6】直接原価計算と全部原価計算の損益計算書

全部原価計算では、固定費が棚卸資産として計上されるため、棚卸資産に含まれる固定費の分だけ、費用が繰り越されます。費用が繰り越されるということは、その分利益がでるということであり、あたかも在庫が利益を生み出している(在庫に原価を売る)かのような会計数値になります。

このように、在庫の有無と大小で利益が変動することは利益管理上好ましくない、または過剰在庫で利益が出ることは経営上の誤解(操業度至上主義など)を生みだし好ましくないと考える場合、直接原価計算を採用することになります。

こうした在庫による利益影響を問題視したのが、トヨタ生産方式の大野耐一氏です。トヨタ生産方式を採用している会社では、「在庫は悪」として徹底した在庫削減を行います。したがって、在庫が利益に影響を与える全部原価計算よりも、「在庫ゼロを前提とすれば固定費を在庫に配賦する必要がない」として直接原価計算的な損益管理を行うことが多いようです。また、トヨタ生産方式における直接原価計算的な考え方は、その後、制約理論(Theory of Constraints:TOC)のスループット会計へと発展していきます。

製品別損益ではどう違うのか?

製品別損益計算の場合、全部原価計算と直接原価計算では、利益貢献度の判断が異なる場合があります。

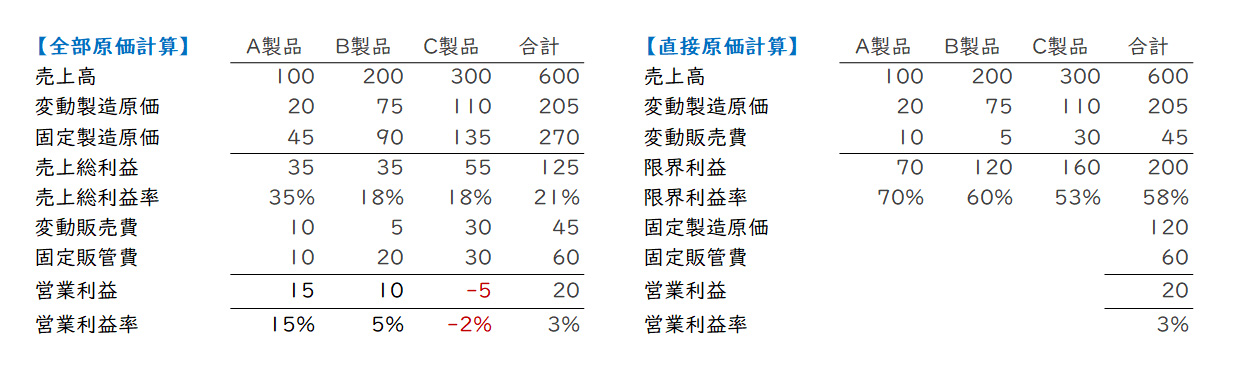

例えば、全部原価計算では、固定費を売上高比率等で配賦を行い、利益計算を行う場合があります。

下記のケースでは、全部原価計算の営業利益での貢献は、A製品→B製品→C製品となります。しかし、直接原価計算で見れば、限界利益での貢献(固定費を回収する源泉としての貢献)は、C製品→B製品→A製品となります。

【図7】製品別損益の違い

このように、そもそも製品との関連性があまりない固定費を製品に配賦しても、正しく損益を管理できないのではないかと考える場合、直接原価計算を採用することになります。

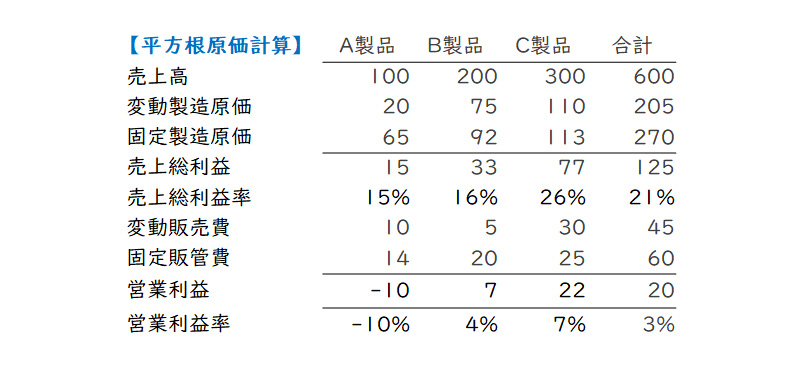

【平方根原価計算】

固定費を各製品に負担させて損益を管理したい、固定費も負担させなければ本当の製品利益が分からないといった観点から、直接原価計算の利益管理に疑問を持つ方々も多く存在します。

このような場合、一般的には活動基準原価計算を行うことが推奨されていますが、ここでは簡便法として平方根原価計算をご紹介します。

平方根原価計算は、コストは量が少ないものほど多くかかり、量が多いものほどかからないとして、「コストは量の平方根に比例する」と仮定して計算する方式です。先程の全部原価計算を平方根原価計算で行うと、量が少ない製品ほど相対的に固定費を多く負担するため、利益貢献はC製品→B製品→A製品の順になります。

【図8】平方根原価計算による製品別損益計算

まとめ

今回は、FP&Aのキホンのキとして、制度会計では認められていませんが、実務上多くの企業で採用されている原価計算として直接原価計算をご紹介しました。詳細については是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション