FP&Aのキホンのキ

【第16回】単位積上原価計算ってなんのこと?

◆この記事の要約

制度会計では実際原価計算や標準原価計算が主流ですが、現場実務においては「単位積上原価計算」が多く採用されています。本稿では、FP&A担当者が押さえておくべき単位積上原価計算の基本的な考え方と、制度会計との違い、適用場面、活用の注意点までを体系的に解説します。ERPや生産管理システムにも実装されているこの手法の理解が、原価管理や原価企画の実務レベルでの精度向上につながります。

▼注目ポイント▼

- 単位積上原価計算とは:部品表(BOM)や工程表(BOP)を用いて、材料費や加工費を一つ一つ積み上げて算定する原価計算方式。

- 制度会計との違い:財務会計の原価計算制度とは異なり、単位積上原価計算は統計的・技術的な計算であり、特殊原価調査に近い位置づけ。

- 活用場面と目的:製品開発における見積原価や目標原価の算出、原価企画のベースとして有効に活用される。

- 実際積上原価計算の限界:在庫や操業度などはあまり考慮されず、制度会計には不向きだが、管理会計では損益シミュレーション等に有効。

CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、単位積上原価計算の特徴や限界等を十分理解し、原価管理や原価改善活動に活かしていかなければいけません。

今回は、FP&Aのキホンのキとして製品別計算における単位積上原価計算をご紹介します。

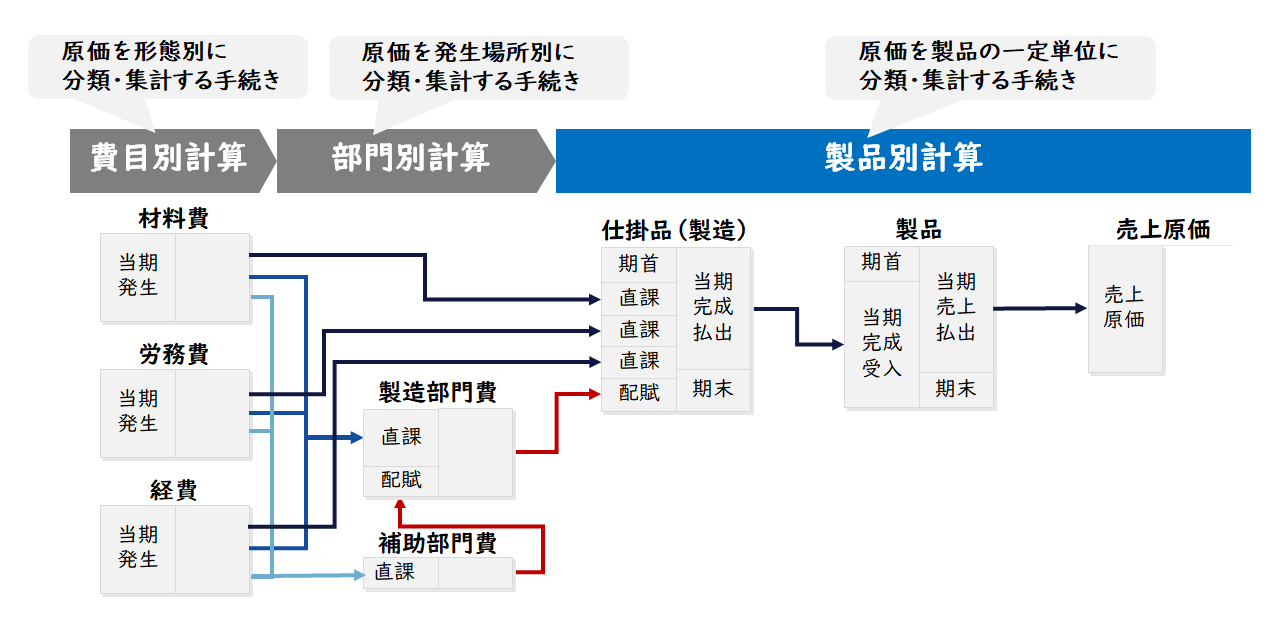

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

製品別計算には、実際個別原価計算、実際総合原価計算、標準原価計算があります。

このように原価計算制度は、財務会計と有機的に結合して常時継続的に行われるものです。

しかし、今回ご紹介する単位積上原価計算は、財務会計のらち外において随時断片的に行なわれる原価の統計的、技術的計算ないし調査である特殊原価調査に類するものであり、一般には財務会計としての原価計算には用いられません。

単位積立原価計算とは何か?

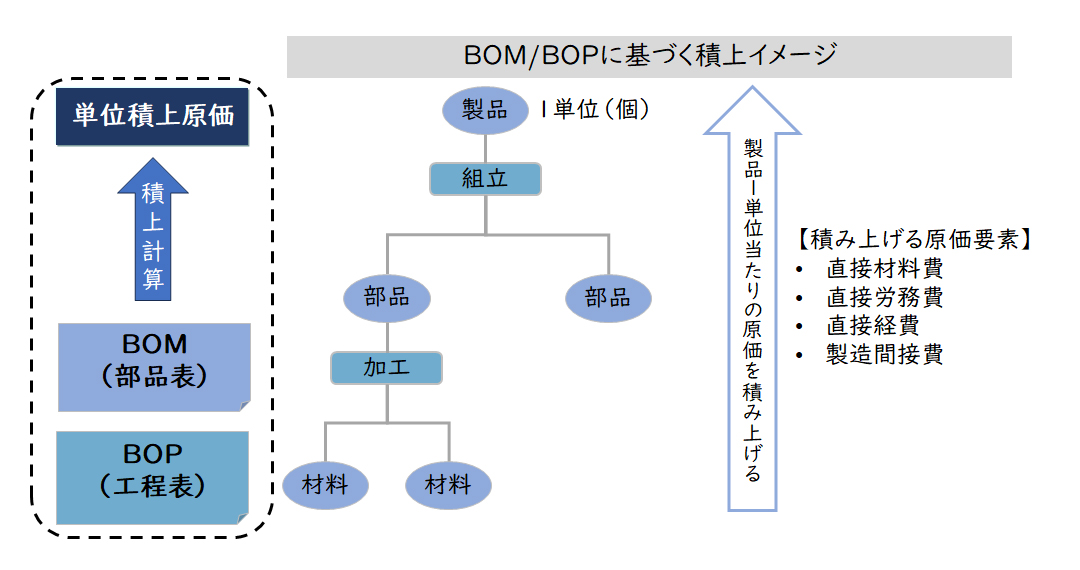

単位積立原価計算とはどんな計算方式か?

単位積立原価計算とは、製品や部品の一単位(個)当たりの原価をBOM(部品表:Bill of Materials)やレシピ(配合表)、BOP(工程表:Bill Of Process)などを使って積上計算する原価計算方法です。

【図2】単位積上原価計算とは

BOMは、製品を製造するために必要な部品や材料の番号、名称、数量、階層・構成、内外製、サプライヤーなどの情報を表したものです。部品表は、レシピや材料表、配合表などと言われることもあります。

BOPは、製品を製造するために必要な生産工程や工程順序、設備、作業内容、工数、工程品質などの情報を表したものです。

部品表も工程表も製造において不可欠なものであり、一般に生産管理システムの主要マスタとして存在します。

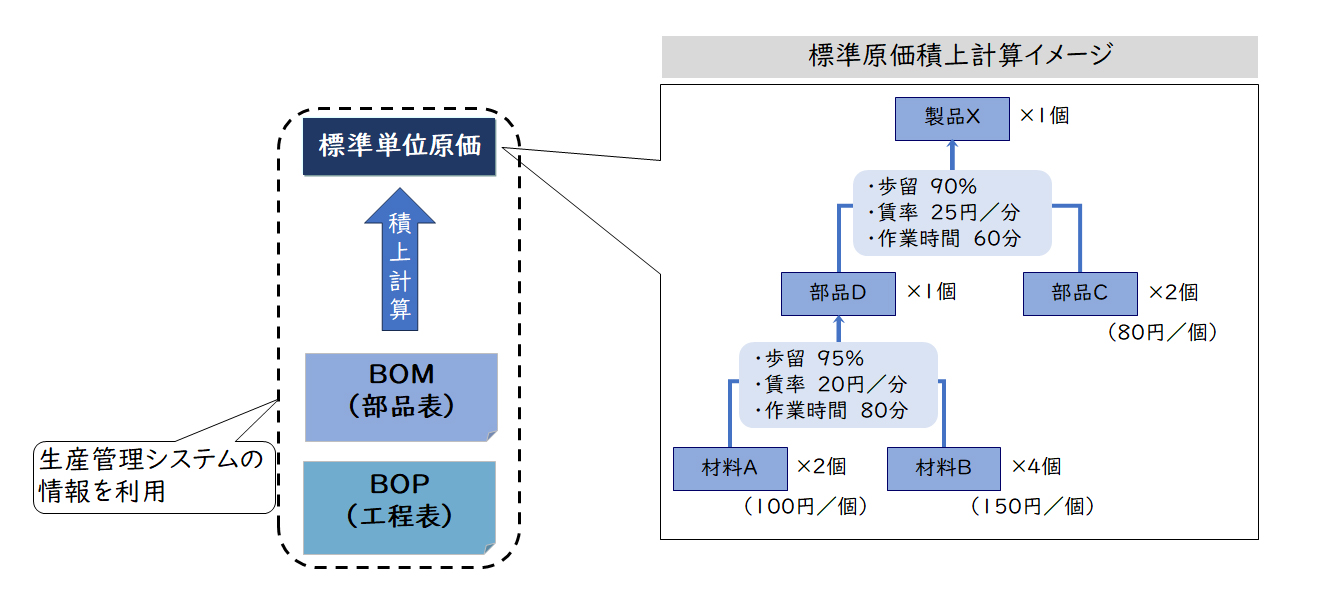

単位積上原価計算と標準原価計算は何が違うのか?

標準原価計算とは、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格を用いた原価計算です。

能率の尺度としての標準は、その標準が適用される期間において達成されるべき原価の目標を意味します。

この標準原価計算において、製品や部品の一単位当たりの標準原価を計算するときに、単位積上原価計算を行います。すなわち、製品や部品の一単位当たりの標準原価の計算において、材料費や加工費の元となる価格と数量を、能率の尺度としての標準値を用いて計算し、これを積上計算して標準原価を算定します。つまり、標準原価は単位積上原価の一つと言えます。

【図3】標準原価設定のイメージ

単位積上計算は、どのような生産方式に適用されるのか?

単位原価計算は、一般に規格品を繰り返し生産する組立型生産の業界において多く採用される原価計算方法です。特に購入材料、購入部品の占める割合が多く、生産ロスが安定的な企業で適した原価計算方法と言えます。

単位積上原価計算はどのような時に使うのか?

単位積上原価計算は、一般に製品の予定原価を算定する時に使われます。

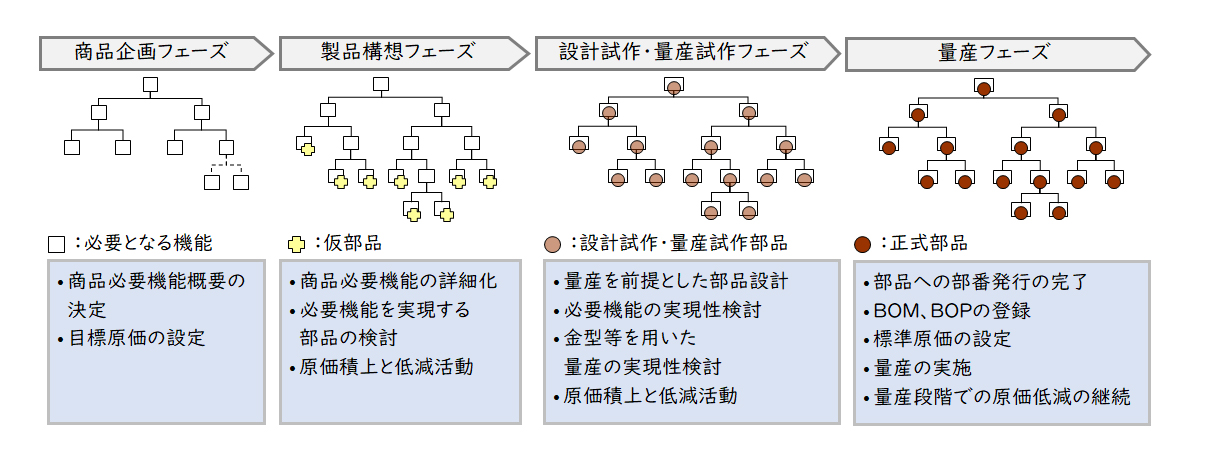

製品開発においては、商品企画→製品構想→設計試作→量産試作→量産といったそれぞれのタイミングに応じて、その製品がいくらで作れるかといったコスト見積が必要です。コスト見積では、製品をそれぞれの段階で想定される構成要素に分解し、構成要素ごとにコスト(材料費、加工費等)を見積り、これを積上げて見積原価を算出します。

【図4】製品開発プロセスのイメージ

見積原価が、商品企画段階における目標原価を達成していない場合、設計変更、部品手配先変更、手配先価格交渉、製造方法変更、作業方法変更等の原価低減活動を行います。こうした製品開発プロセスにおいて、目標原価を達成するための一連の活動を「原価企画」と呼びます。

なお、製品開発プロセスにおける見積原価のうち、量産段階での原価の目標値として設定されたものが、標準原価となります。

単位積上原価計算で実際原価は計算できないのか?

実際単位積上原価計算とは何か?

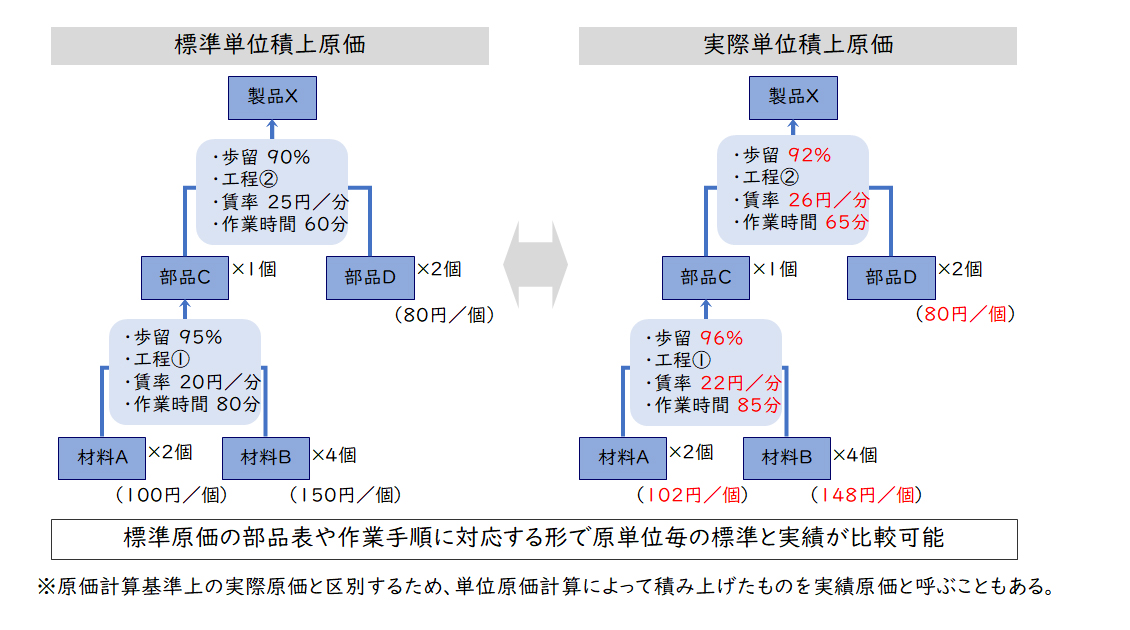

予定原価として原価を積上げることができるのなら、実際原価として原価を積上げることもできるのではないか、といった発想で原価を積上げたものが実際積上原価です。すなわち、実際単位積上原価とは、積上計算の元となる価格や数量が予定値ではなく、実績値で積上げたものです。

【図5】標準単位積上原価と実際単位積上原価

例えば、標準原価計算を採用している場合、原価差異の分析として、価格や数量が標準と実際でどれだけ違っていたかを分析します。具体的には、標準との原価差異を分析するため、実際材料価格、実際材料消費量、実際賃率・実際加工費率、実際作業時間等を生産実績データや会計データから算出します。実際単位積上原価計算では、この時に把握された実際の数値を標準の数値に入れ替えて積上げるわけです。

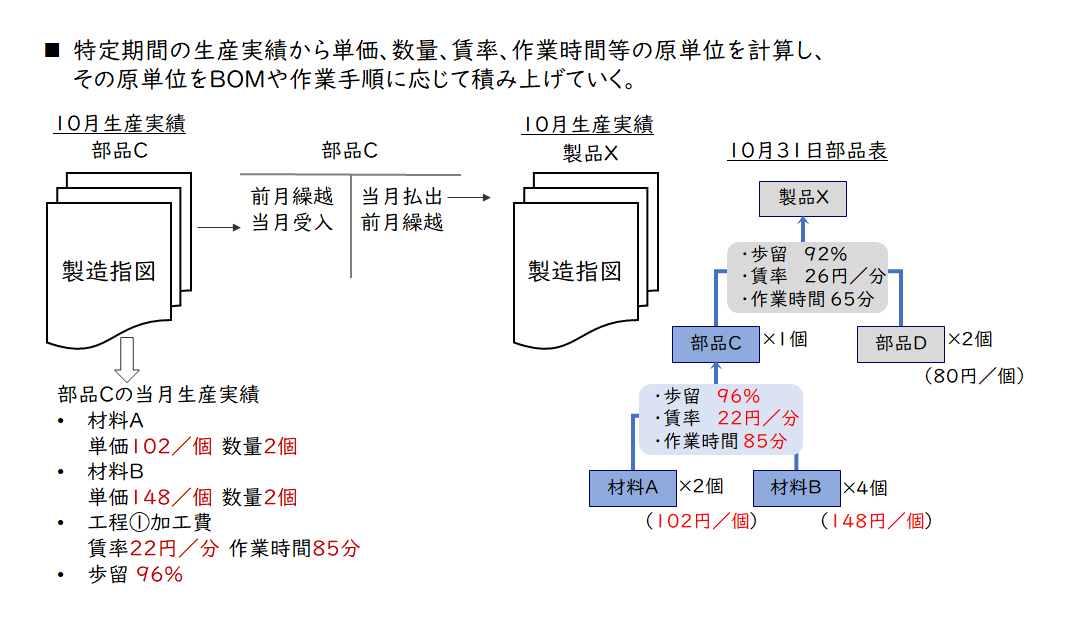

【図6】実際単位原価計算の計算手続き

実際単位積上原価は、財務会計でつかえるのか?

実際単位原価は、残念ながら、下記の理由により一般に財務会計では使うことは難しいと言えます。

- 特定時点の特定のBOMに基づいている

実際単位積上原価は特定時点のBOMに基づいて計算することが一般的です。ある期間におけるBOMの変化(設変等)を常に反映して計算することもできますが、あまり一般的ではありません。

また、製品は型式等に細かく分かれるため、全ての型式について計算することもできますが、代表型式で計算することが一般的です。 - 在庫を加味した計算をしない

財務会計の原価計算では、期末在庫の原価を計算し、翌期の原価計算に利用します。しかし、実際単位積上原価計算では、在庫の繰越計算を行いません。つまり、実際単位積上原価計算では、前月実際原価と当月実際原価の加重計算をせず、当月に計算された実際数値をベースに計算します。 - 全体的なロス等を加味しない

財務会計では、棚卸差額等を原価に計上しますが、実際単位積上原価計算では製品1単位当りの原価に着目するため、あまり反映することはありません。

また、製造間接費配賦で操業度差異が発生するなど、工場や工程全体の操業ロスなども、余り反映することはありません。

しかし、予定原価算出や損益シミュレーション計算、あるいは原価分析において一定の前提を置いた実際原価算定など、管理会計の領域では非常に有効な方法なので、是非皆様も実務において活用してはいかがでしょうか。

まとめ

今回は、FP&Aのキホンのキとして、ERPや生産管理システムなどのパッケージソフトで実装されている単位積上原価計算をご紹介しました。詳細については、別途お問合せください。

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション