FP&Aのキホンのキ

【第11回】個別原価計算ってどう計算するの?

◆この記事の要約

製品別の原価を正確に把握するには、個別原価計算の理解が欠かせません。一般に「一品一様の製品向け」とされがちな個別原価計算は、実は量産品にも活用されています。FP&A部門では、製造指図書単位で直接費や間接費を精緻に集計・管理する個別原価計算の特性を理解することが、収益性向上に直結する原価管理の第一歩となります。

そこで本記事では、製品別原価計算の中核をなす個別原価計算の仕組みと適用方法について解説します。

- 個別原価計算の定義と特徴

- 原価構成要素と算出手順

- 適用範囲と実務上の留意点

- FP&A人材への示唆

しかし、個別原価計算は規格がきまった量産品の原価計算にも利用されています。また、会計方針上は総合原価計算を採用しているとうたっている会社でも、実務上は個別原価計算を利用していることもあります。CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、こうした個別原価計算の内容や特徴を十分理解したうえで、個別原価計算を活用していくことが重要です。そこで今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における個別原価計算をご紹介します。

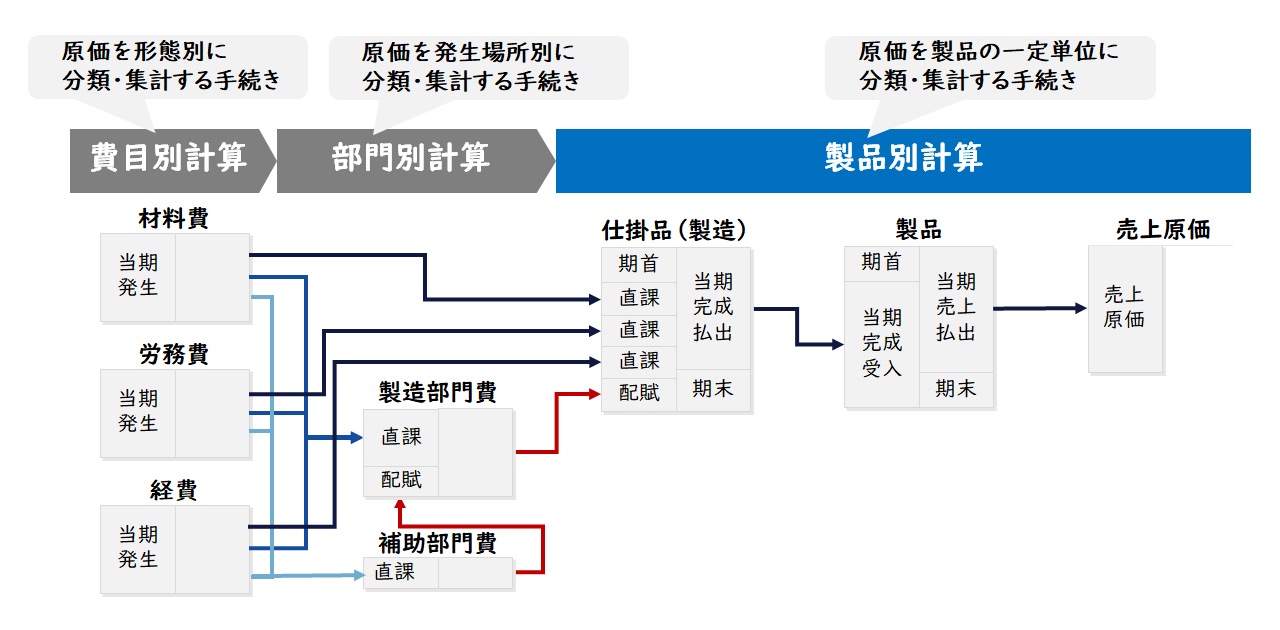

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価はその実際発生額をまず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第三次の計算段階としての「製品別計算」における個別原価計算をご紹介します。

個別原価計算とは何か?

個別原価計算はどんな計算方式か?

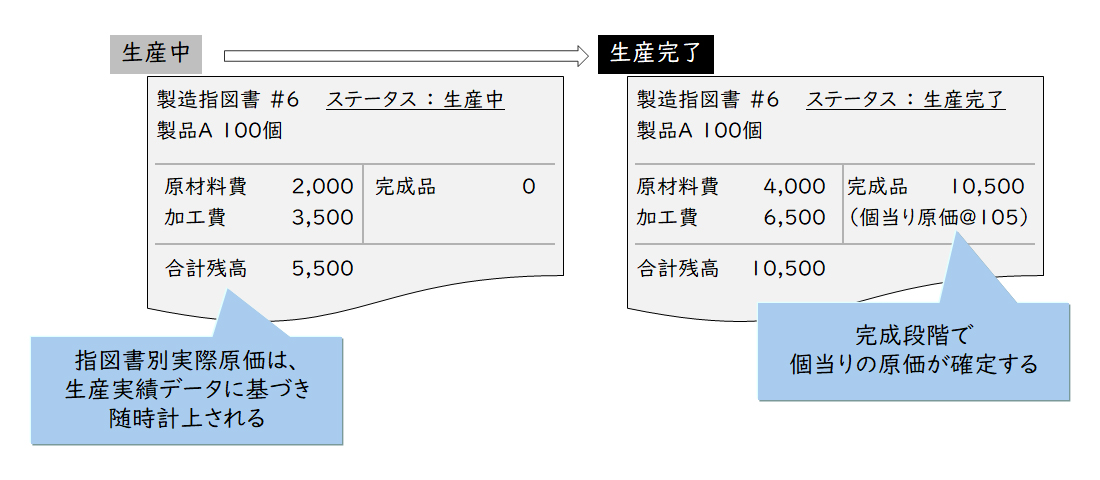

個別原価計算は、原価の集計単位が特定の製品単位である原価計算です。具体的には、「1単位の製品」あるいは「バッチないしロットとして製造する一定数量単位の製品」に対し、製造指図書を発行し、指図書別に製造原価を集計する原価計算方法です。

【図2】個別原価計算のイメージ

上記の図のように、各製造指図書に原価が集計されていきます。そして、製造指図書ごとにすべてが完成した段階で初めて製品や半製品として計上されます。逆に、完成していなければ仕掛品のまま翌月に繰り越されていきますので、製造指図書には複数の月の原価が計上されていくこともあります。

個別原価計算は、どのような生産方式に適用されるのか?

個別原価計算は、建築物、航空機、船舶、大型機械装置、ソフトウェア等の顧客仕様に基づく一品一様型の製品では一般的に多く採用されています。また、自社内で使う建物、機械、工具等の製作、試験研究開発、ソフトウェア開発、試作、仕損品の補修や代品の製作などでも個別原価計算は採用されます。

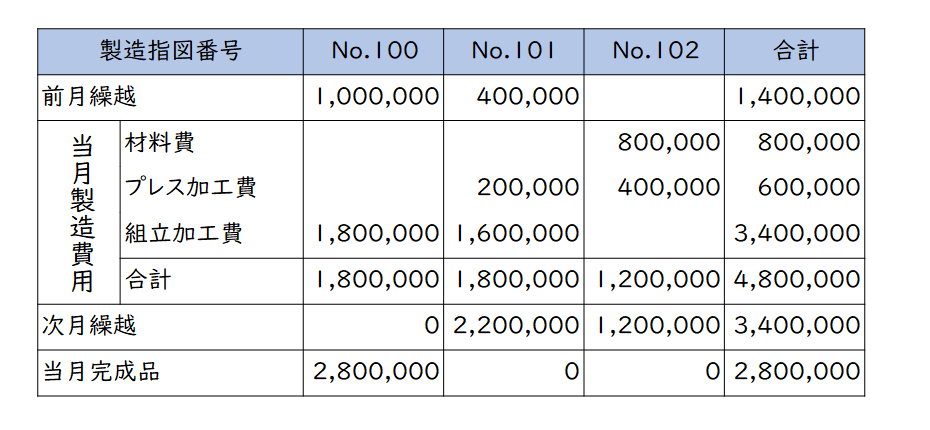

しかし、こうした一品一様型の製品だけなく、規格品(組立型生産プロセス、装置型生産プロセスのいづれでも)でも採用されます。規格品Aを100個生産する製造指図書が発行され、その製造指図書に対して個別的に原価を集計する場合などです。

【図3】規格品での個別原価計算のイメージ

この場合も原価計算としては個別原価計算です。こうした量産型規格品における個別原価計算は、指図書別原価計算やロット別原価計算、オーダー別原価計算といった名称で呼ばれることが多いようです。

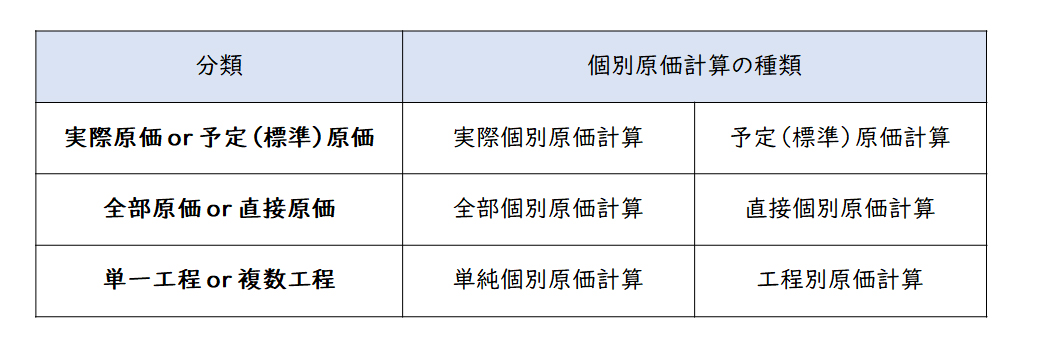

個別原価計算にはどのような種類があるのか?

個別原価計算は、下記の基準によりそれぞれ分かれています。一般には、実際原価×全部原価×工程別の個別原価計算が多いようです。

【図4】個別原価計算の種類

規格品型の製品は標準原価が採用されることもありますが、一品一様型の製品の場合は標準原価の設定の難しさ(個々の製品に毎回設定しなければいけない等)から実際原価が多く採用されます。

個別原価計算はどのような手続きで行うのか?

個別原価計算は、特定製造指図書について個別的に直接費および間接費を集計します。

製品原価は、当該指図書に含まれる製品の生産完了時に算定します。

【図5】個別原価計算の計算手続き

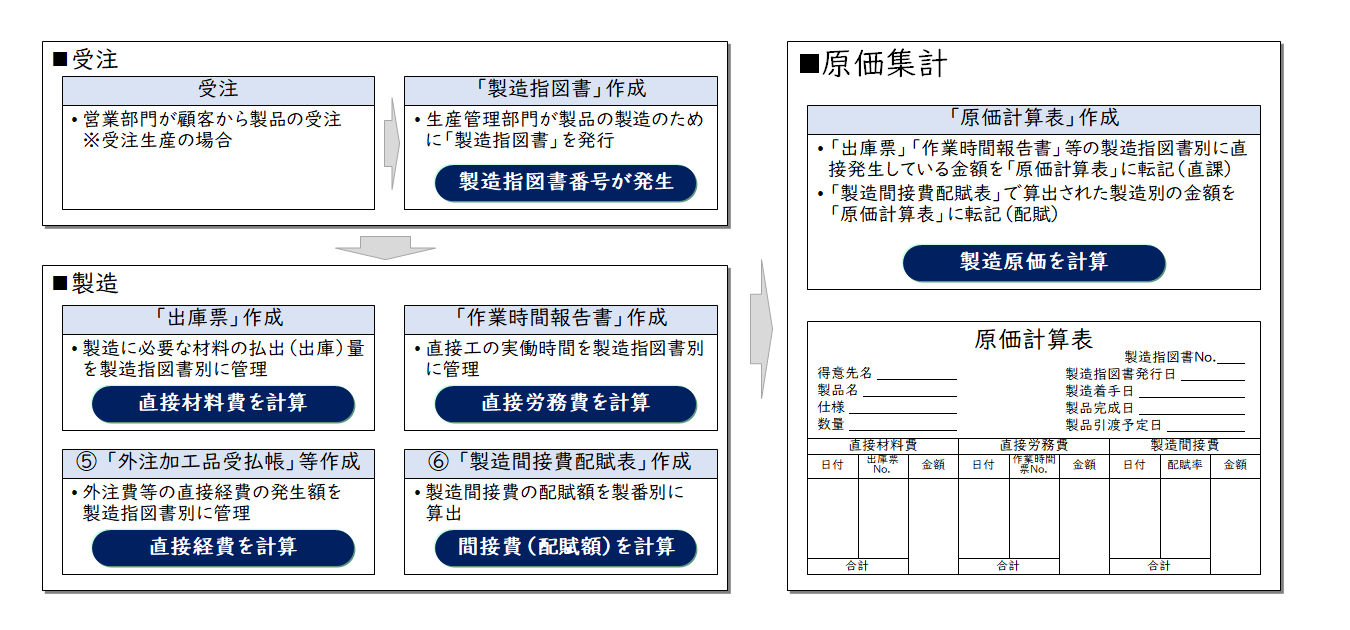

製造指図書の発行

特定の製品をつくるために、まず製造指図書が発行されます。受注生産の場合には、営業部門が顧客からの注文(受注)を受けて製造指図書を発行します。見込生産の場合には、生産部門が生産計画に基づき製造指図書を発行します。製造指図書は一般に番号管理されるため、個々の製造指図書を製番と呼ぶこともありあます。また、実務上は、製造指図書別や製番別、工事指令別、ロット別、オーダー別ということもありますが、それぞれの会社で用語の意味や使い方が異なることがあるので注意してください。

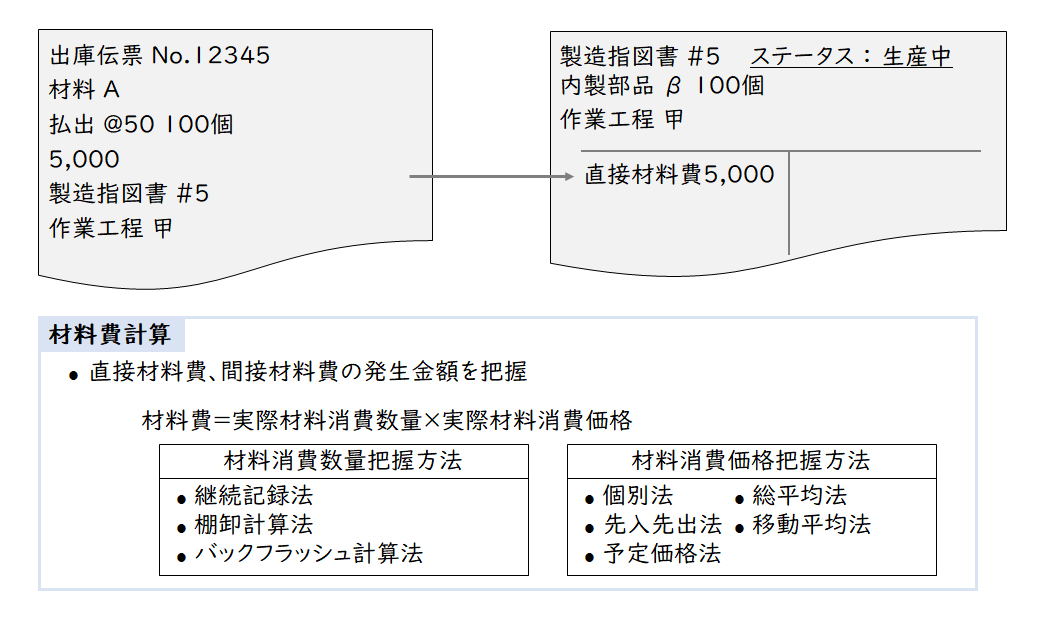

直接材料費の計算

直接材料費は、当該指図書に関する実際消費量に、その消費価格を乗じて計算します。実際消費量は、製造に必要な材料や部品の払出を記録した出庫票などに基づいて把握します。消費価格の計算は、実際価格または予定価格を用います。

【図6】材料費の計算

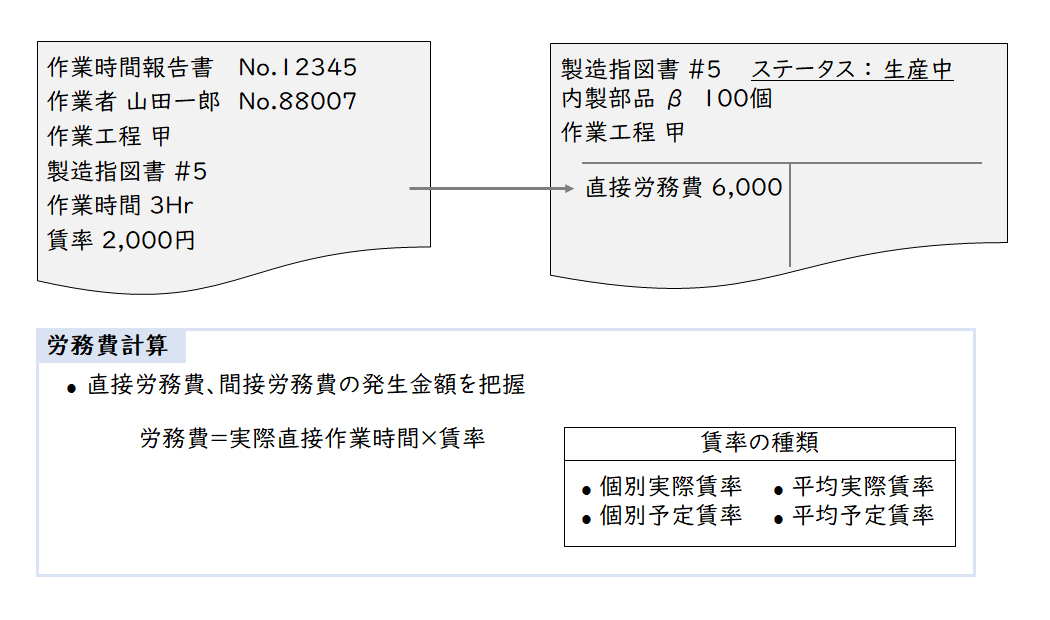

直接労務費の計算

直接労務費は、当該指図書に関する実際の作業時間または作業量に、その賃率を乗じて計算します。作業時間または作業量は、ここの製品の製造にかかわった人員や機械の作業時間報告などに基づいて把握します。賃率は、実際賃率または予定賃率を用います。

【図7】労務費の計算

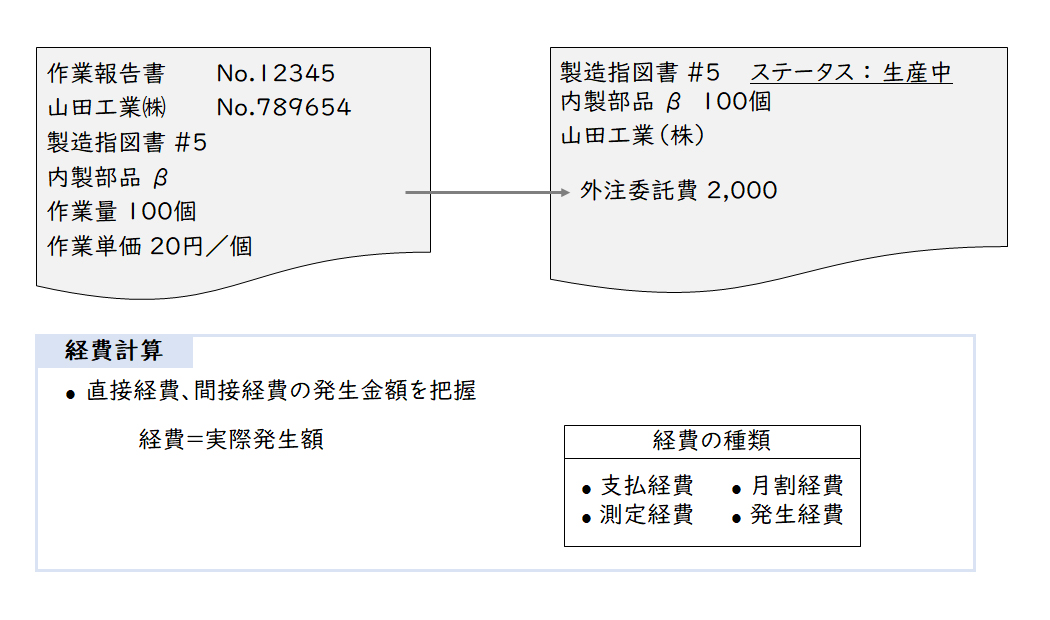

直接経費の計算

直接経費は、原則として当該指図書に関する実際発生額をもって計算します。サプライヤーに対する作業委託の場合、サプライヤーから発行された作業報告書などに基づき計算されます。

【図8】経費の計算

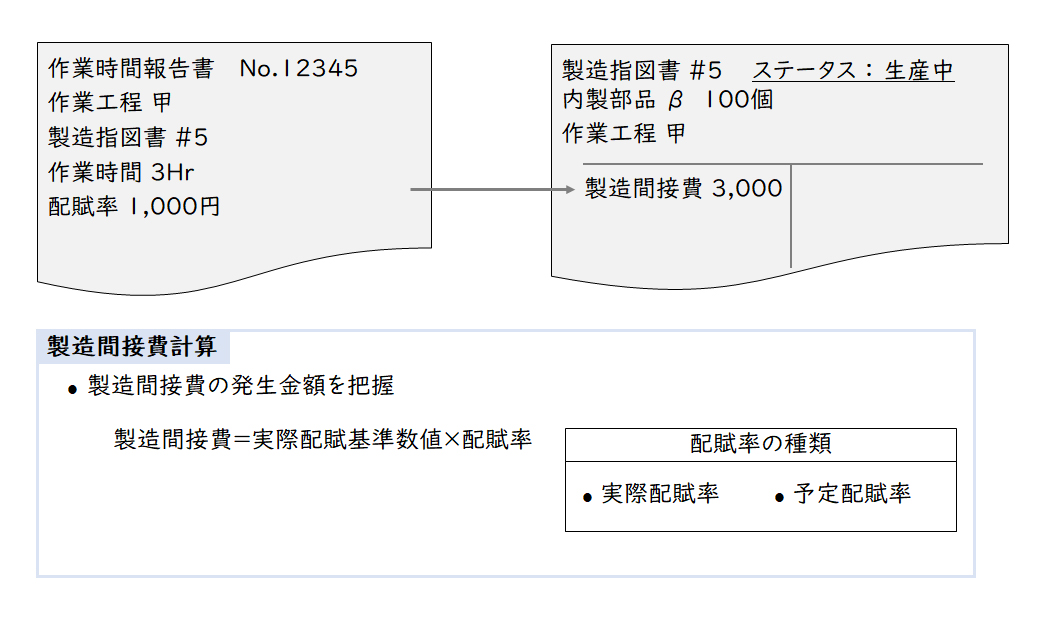

製造間接費の配賦

個別原価計算における製造間接費は、原則として部門間接費として配賦基準数値(作業時間等)に応じて各指図書に配賦します。部門間接費の配賦は、実際配賦率と予定配賦率を用いますが、正常操業度を基準に配賦する場合は、予定配賦率を用います。

【図9】製造間接費の配賦

※加工費の配賦

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合などは、両者を合わせた加工費として計算することもできます。加工費について部門別計算を行ない、部門加工費を配賦基準数値(機械作業時間等)に応じて各指図書に配賦します。配賦基準数値は、人の労働を重視する場合には作業時間を用い、機械作業を重視する場合には機械時間を用います。

仕損費の計算および処理

製造において何らかの原因で不良が発生することを仕損(しそんじ)といい、仕損による不良品を仕損品といいます。個別原価計算において、仕損が発生する場合には、次の手続きにより仕損費を計算します。

【仕損が補修できる場合】

仕損が補修でき、補修のために補修指図書を発行する場合には、補修指図書に集計された製造原価(仕損品を補修するための追加原価)を仕損費とします。

【仕損が補修できず代品を製作する場合】

仕損が補修で回復できず、代品を製作するために新たに製造指図書を発行する場合には、

(1)旧製造指図書の全部が仕損となった時は、旧製造指図書に集計された製造原価を仕損費とします。

(2)旧製造指図書の一部が仕損となった時は、新製造指図書に集計された製造原価(代品を製作するための追加原価分)を仕損費とします。

【補修指図書を発行しない場合】

仕損の補修または代品の製作のために別個の指図書を発行しない場合には、仕損の補修等に要する製造原価を見積って仕損費とします。

【仕損品に価値がある場合】

仕損品が売却価値または利用価値を有する場合には、その見積額を控除した額を仕損費とします。

また、軽微な仕損については、仕損費を計上しないで、単に仕損品の見積売却価額または見積利用価額を、当該製造指図書に集計された製造原価から控除することもできます。

【仕損費の処理】

仕損費は、下記で処理します。

(1)仕損費の実際発生額または見積額を、当該指図書に賦課します。

(2)仕損費を間接費とし、これを仕損の発生部門に賦課します。

この場合、部門間接費の予定配賦率の計算において、当該製造部門の予定間接費額中に、仕損費の予定額を算入する必要があります。

作業くずの処理

製造過程では、原材料の削りくずや残りくずなどの作業くずが発生することがあります。

作業くずが売却価値または利用価値を有する場合には、その見積額を評価し、その発生部門の部門費から控除します。ただし、作業くずが個別の製造指図書に特定できる場合、当該製造指図書の直接材料費または製造原価から控除することができます。

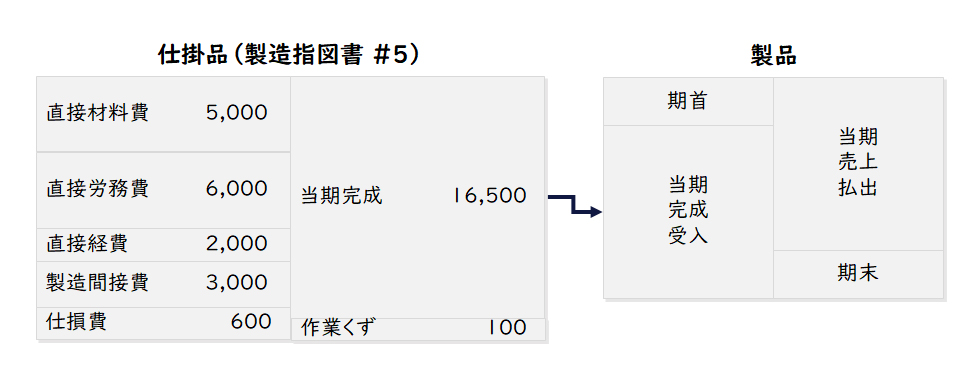

製造指図書別原価の計算

直接材料費、直接労務費、直接経費、仕損費は、それぞれの計算結果である発生額を当該製造指図書に賦課(直課)します。製造間接費は、製造指図書別に配賦します。製造指図書別に逐次集計され原価は、仕掛品原価となります。そして、製造指図書ごとにすべてが完成した段階で初めて製品や半製品の原価として計上されます。

【図10】製造指図書別原価の計算

まとめ

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における個別原価計算をご紹介しました。個別原価計算は、建築物や一品一葉モノだけでなく、規格がきまった量産品の原価計算にも広く利用される原価計算です。実務における詳細な方法論等については、是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション