FP&Aのキホンのキ

【第14回】原価差異が多額だけど、大丈夫?

◆この記事の要約

ERP導入企業で頻発する「原価差異」の正体を、標準原価計算の実務から紐解きます。

多くの企業が導入するERPでは、標準原価計算が採用されているものの、実際には原価差異の発生原因やその分析方法が曖昧なまま運用されているケースが散見されます。そこで本記事では、FP&A担当者が押さえるべき「製品別計算」フェーズの原価差異分析について、基本から実務レベルまでを体系的に解説します。

- 原価計算の流れ:費目別→部門別→製品別の3段階構造が基本

- 標準原価と原価差異:原価要素別に価格差異・数量差異を分析

- 実務での対応:BOMや作業報告と連動したリアルタイム分析が重要

- FP&Aの役割:ERPの原価計算機能を活用し、現場改善に結び付ける力が問われる

しかし、ERPの標準原価計算の機能を十分活用できず、月ごとに多大な原価差異が発生し、製品別損益がよくわからない、現場の原価改善に結び付いていない、といった声も多く聞きます。CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、こうした標準原価計算の特徴や限界等を十分理解し、ERP機能を最大限に活用したうえで、原価管理や原価改善活動に活かしていかなければいけません。そこで今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における標準原価計算(後編)として原価差異を中心にご紹介します。

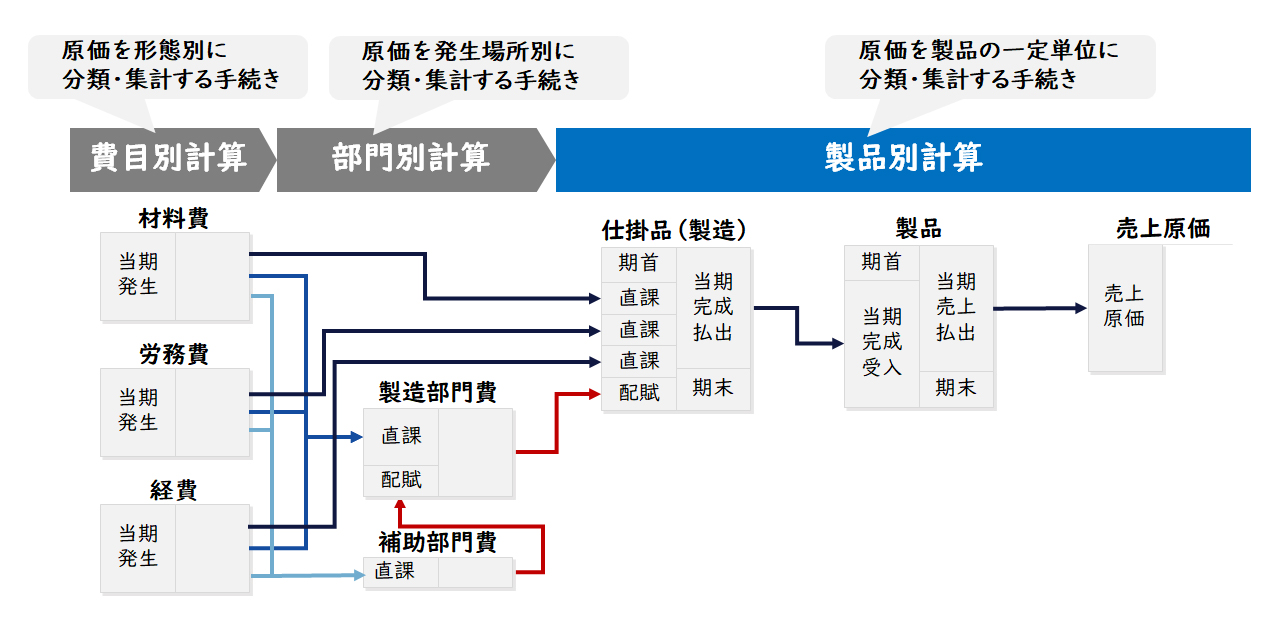

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第三次計算段階の「製品別計算」における標準原価計算(後編)をご紹介します。

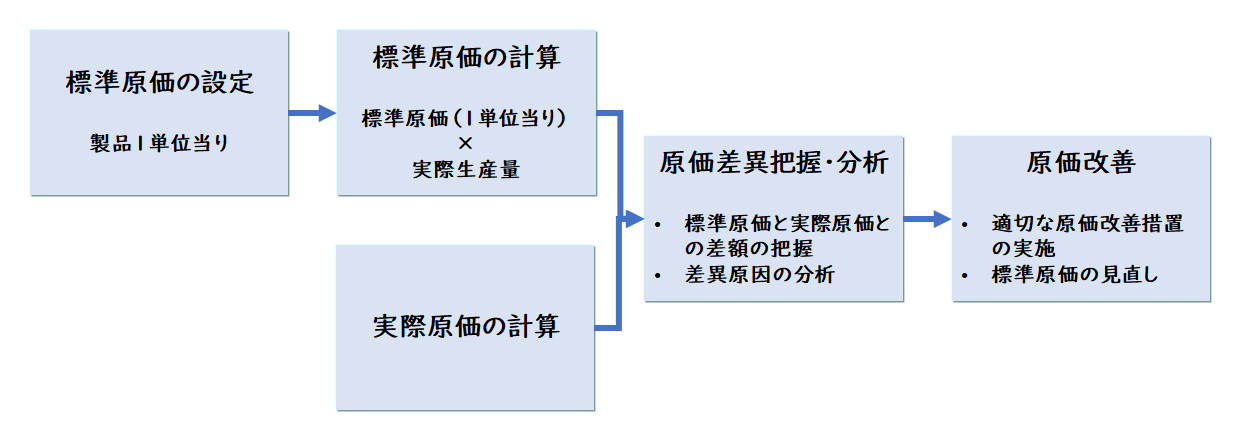

標準原価計算はどのような手続きで行うのか?

標準原価計算は、まず初めに特定の製品について製品一単位当りの標準原価を設定し、その製品の実際生産量に基づいて標準原価を計算します。次にその製品の実際原価を計算して、実際原価と標準原価と比較し、原価差異を把握・分析し、原価改善に活かしていきます。

【図2】標準原価計算の手続き

【図3】標準原価計算の主な原価要素

標準原価計算(前編)では、標準原価の設定を中心に説明しましたので、今回は原価差異の把握・分析を中心にご紹介します。

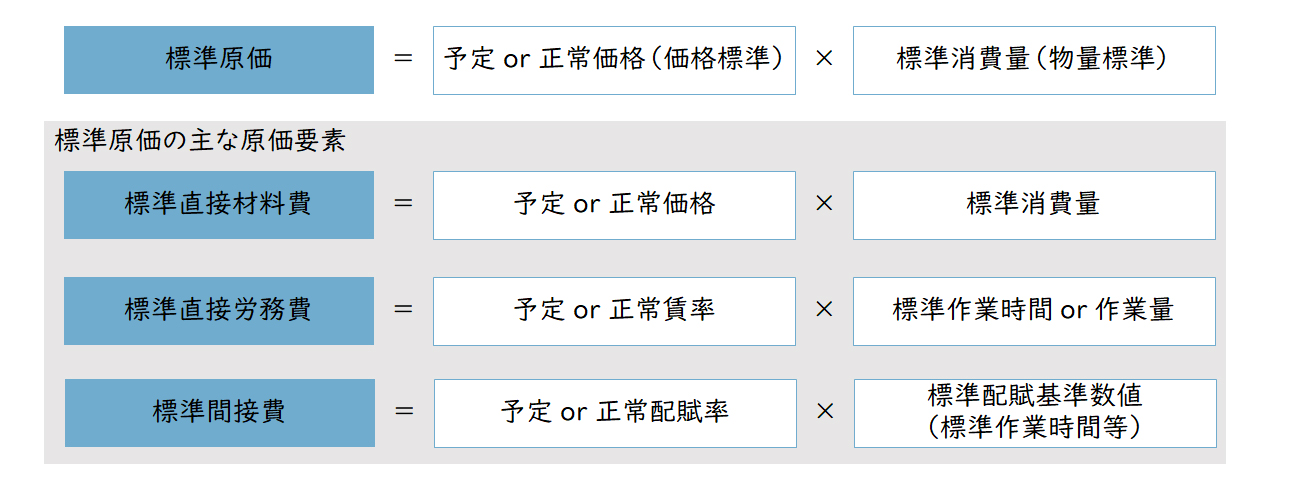

原価差異分析を行う原価要素はどう分ければいいのか?

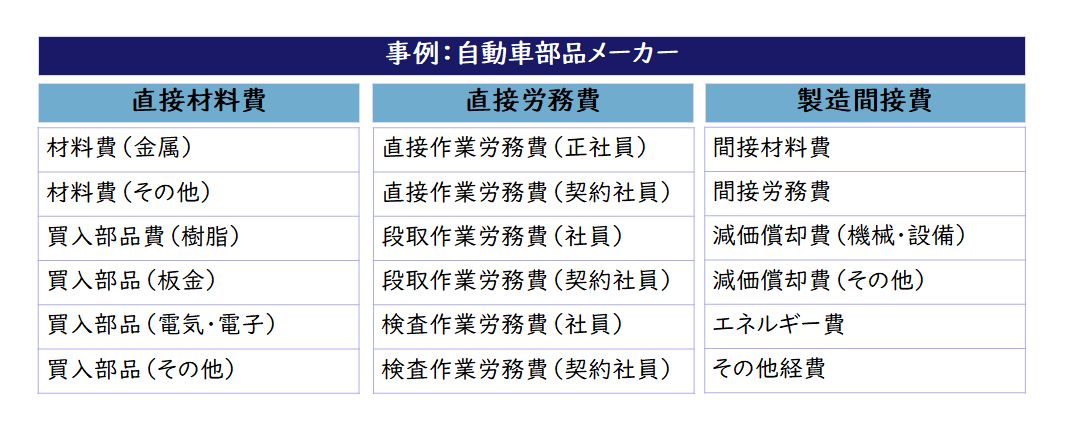

「原価計算基準」では、標準原価の原価要素の代表的なものとして、直接材料費、直接労務費、製造間接費を挙げています。原価計算の教科書でも、概ねこのような分類をしていますが、実際の原価差異を分析する粒度としては大き過ぎます。そこで、実務的には原価改善に活用するために、原価要素を細分化して、標準原価を設定しています。

【図4】標準原価の原価要素設定例

当然、原価要素の細分化に合わせ、それぞれの原価要素ごとに物量標準(標準数量や標準時間等)と、それぞれの価格標準(予定価格や予定賃率等)を設定していきます。物量標準や価格標準は、直接材料費、直接労務費、製造間接費としての標準設定の考え方に準拠し、各原価要素の特徴を踏まえて工夫することが重要です。また、原価要素ごとの物量標準と価格標準は、BOMやBOPに応じて積み上げていき、最終製品の標準原価を算定します。ただし、標準原価の原価要素設定や標準設定は、現在使っている原価計算システムにおいて制限がある場合が多いので注意してください。

原価差異はどのように分析するのか?

標準原価計算制度における原価差異については、「原価計算基準」では概ね次のように算定分析することが示されています。

直接材料費差異はどのように分析するのか?

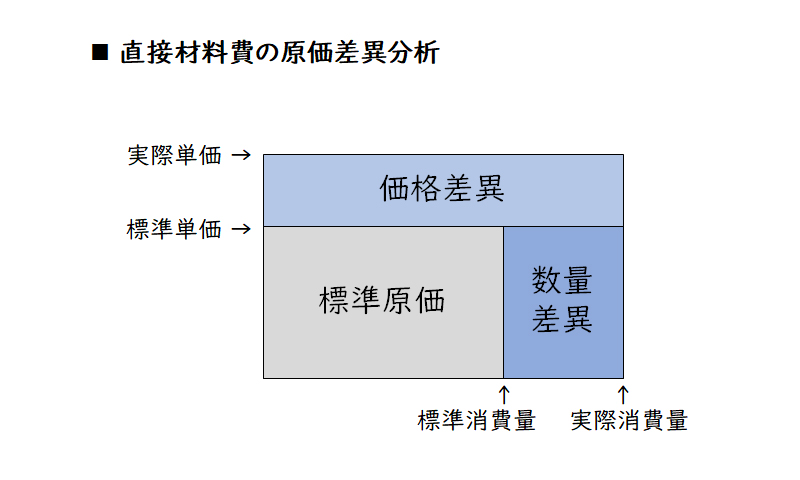

直接材料費差異とは、標準原価による直接材料費と直接材料費の実際発生額との差額をいい、これを材料種類別に価格差異と数量差異とに分けて分析します。

直接材料費差異 = 直接材料費標準原価 - 直接材料費実際発生額

【図5】直接材料費の原価差異分析

【価格差異】

価格差異とは、材料の標準消費価格と実際消費価格との差異に基づく直接材料費差異です。価格差異は、直接材料の標準消費価格と実際消費価格との差異に、実際消費数量を乗じて算定します。

“消費”価格差異 =(標準消費単価 - 実際消費単価)× 実際消費数量

※材料受入価格差異

ただし、材料の受入時に材科受入価格差異を算定する場合もあります。材料受入価格差異とは、材料の受入価格を標準価格で計算することによって生ずる原価差異です。材料受入価格差異は、標準受入価格と実際受入価格との差異に、実際受入数量を乗じて算定します。

材料受入価格差異 =(標準受入単価 - 実際受入単価)× 実際受入数量

【数量差異】

数量差異とは、材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異です。数量差異は、直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて算定します。

数量差異 = (標準消費数量 - 実際消費数量) × 標準消費単価

直接労務費差異はどのように分析するのか?

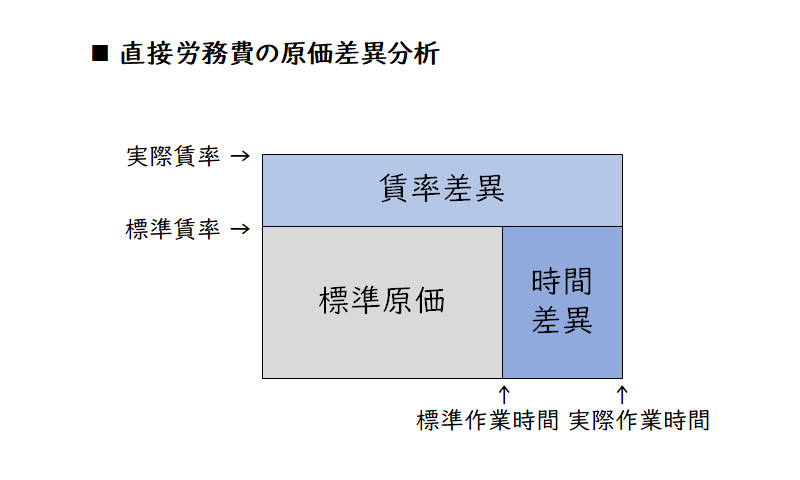

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、これを部門別または作業種類別に賃率差異と作業時間差異とに分けて分析します。

直接労務費差異 = 直接労務費標準原価 - 直接労務費実際発生額

【図6】直接労務費の原価差異分析

【賃率差異】

賃率差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異です。賃率差異は、標準賃率と実際賃率との差異に、実際作業時間を乗じて算定します。

賃率差異 =(標準賃率 - 実際賃率)× 実際作業時間

【作業時間差異】

作業時間差異とは、標準作業時間と実際作業時間との差異に基づく直接労務費差異です。作業時間差異は、標準作業時間と実際作業時間との差異に、標準賃率を乗じて算定します。

作業時間差異 = (標準作業時間 - 実際作業時間)× 標準賃率

製造間接費差異はどのように分析するのか?

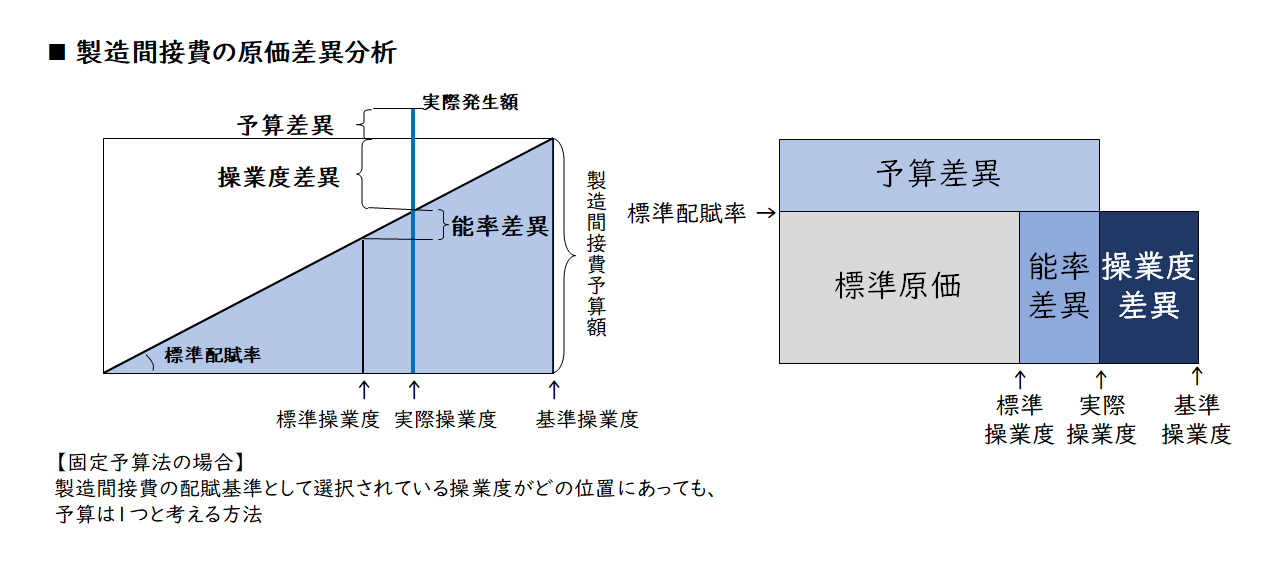

製造間接費差異とは、製造間接費の標準額と実際発生額との差額をいい、原則として一定期間における部門間接費差異として算定し、これを能率差異、操業度差異、予算差異などに分けて分析します。

製造間接費差異 = 製造間接費標準原価 - 直接製造間接費実際発生額

【図7】製造間接費の原価差異分析

【能率差異】

能率差異とは、標準操業度と実際操業度との差異に基づく製造間接費差異です。能率差異は、標準操業度と実際操業度との差異に、標準配賦率を乗じて算定します。

能率差異 = (標準操業度 - 実際操業度)× 標準配賦率

【操業度差異】

操業度差異とは、実際操業度と基準操業度との差異に基づく製造間接費差異です。操業度差異は、実際操業度と基準操業度との差異に、標準配賦率を乗じて算定します。

※基準操業度は、配賦率算定の前提とした予算上の操業度

操業度差異 =(実際操業度 - 基準操業度) × 標準配賦率

【予算差異】

予算差異とは、製造間接費予算額と製造間接費実際発生額との差異に基づく製造間接費差異です。

予算差異 = 製造間接費予算額 - 製造間接費実際発生額

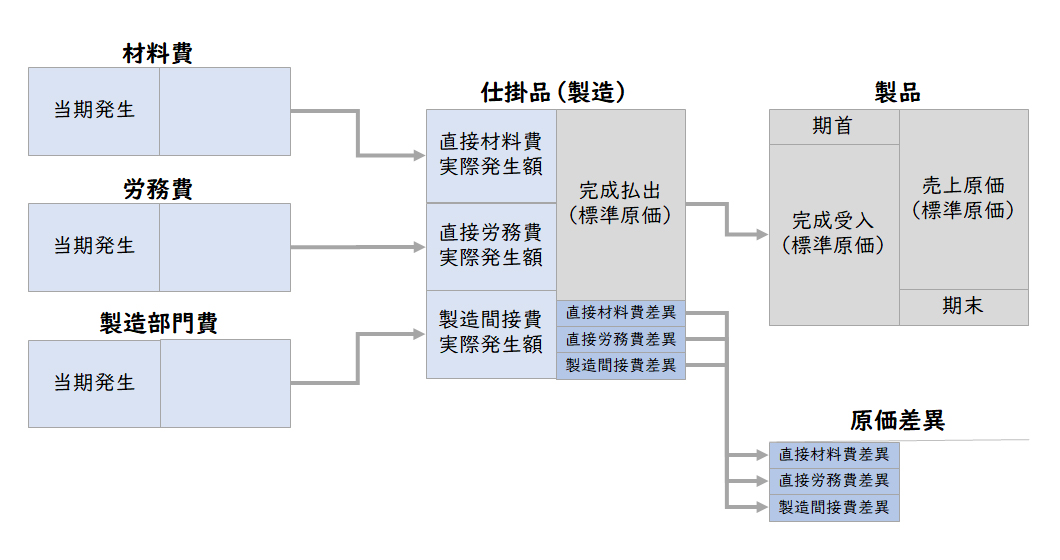

標準原価や原価差異はどのように記帳されるのか?

原価計算の教科書では、一般的に下記のように実際原価や標準原価、原価差異を記帳することが示されています。

【図8】標準原価と原価差異の記帳

しかし、これらは日々の記帳というより、原価計算を月末一括処理で実施し、月末に仕掛品から製品へ標準原価で計上するとともに、実際発生額や原価差異を確定していく昔ながらの業務イメージに近いかもしれません。

最近の実務で、原価差異はどのように分析するのか?

最近のERP、生産管理ステム、原価管理システムでは、標準原価計算が基本機能として採用されています。そこでの原価計算は、モノの動きに合わせて処理(リアルタイム処理)されています。

ここでは、そうした実務に合わせて、原価差異の計算分析をご説明します。

なお、説明を簡潔にするため、原料や材料、部品などを代表して材料とし、仕掛品や中間品(内製部品)、半製品、製品などを代表して製品として説明します。また、工程や作業区などの原価部門の単位を代表して工程とします。

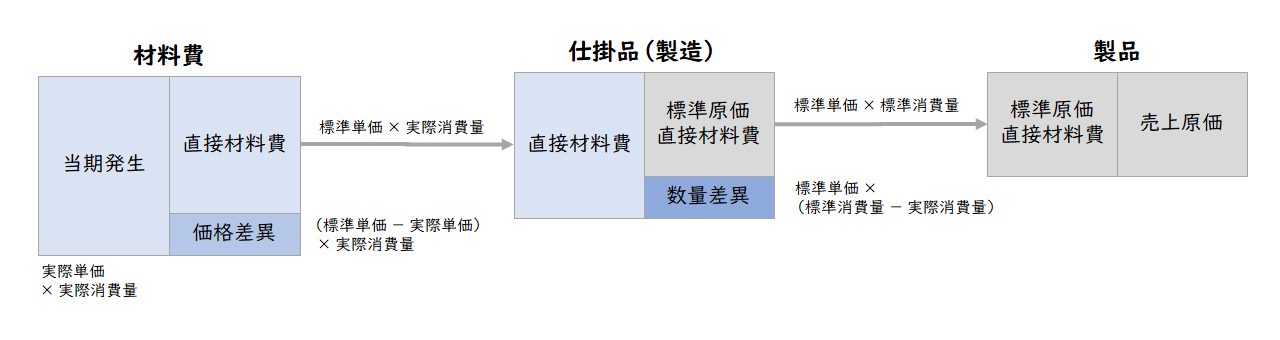

直接材料費差異はどのように分析するのか?

直接材料費差異は、一般的に下記のように把握します。

【図9】直接材料費差異の把握

【数量差異】

日々の材料の受払記録に基づき、特定の製品に特定の材料が払い出された段階で、材料種類別に直接材料費を算定します。

<特定製品の特定材料について算定>

直接材料費 = 標準単価 × 実際消費量

特定の製品が完成した段階で、特定材料の標準消費量を算定します。

<特定製品の特定材料について算定>

標準消費量 = 製品1単位に必要なBOM上の材料標準数量 × 製品完成品数量

特定材料の標準消費量と実際消費量の差額に基づき数量差異が算定されます。

<特定製品の特定材料についての算定>

数量差異 = (標準消費量 - 実際消費量)× 標準単価

【価格差異】

価格差異は、一般的に採用されていることが多い総平均法の場合は月末時点、移動平均法の場合は消費時点で、材料種類別に算定します。

<特定材料について算定>

価格差異 =(標準単価 - 実際単価)× 総実際消費数量

※製品ごとの価格差異の把握

製品ごとに価格差異を把握するためには、この製品を製造するために消費された特定材料の実際数量に価格差を掛けて算定します。

<特定製品の特定材料について算定>

価格差異 =(標準単価 - 実際単価)× 特定製品の実際消費数量

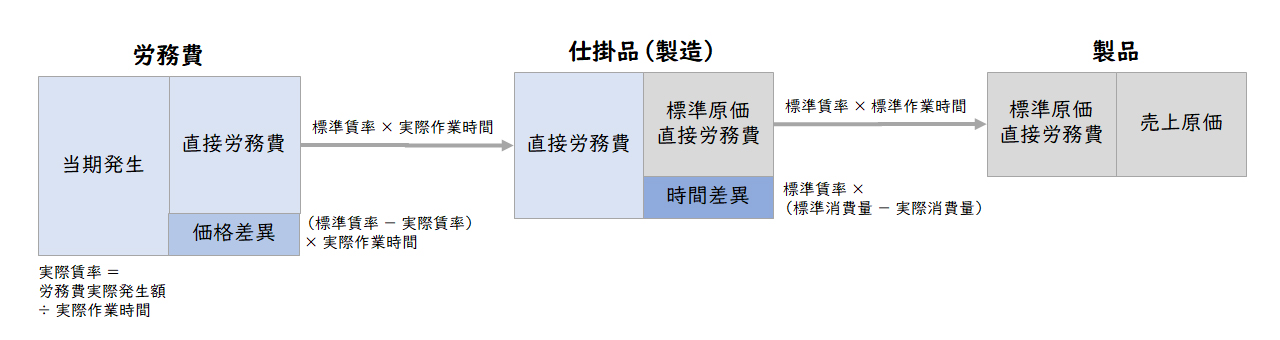

直接労務費差異はどのように分析するのか?

直接労務費差異は、一般的に下記のように把握します。

【図10】直接労務費差異の把握

【時間差異】

日々の作業報告等に基づき、特定の製品に作業が発生した段階で、工程別に直接労務費を算定します。

<特定製品の特定工程の作業について算定>

直接労務費 = 標準賃率 × 実際作業時間

特定の製品が完成した段階で、特定工程の標準作業時間を算定します。

<特定製品の特定工程の作業について算定>

標準作業時間 = 製品1単位に必要なBOM上の標準作業時間 × 製品完成品数量

特定工程の標準作業時間と実際作業時間の差額に基づき時間差異が算定されます。

<特定製品の特定工程の作業について算定>

時間差異 = (標準作業時間 - 実際作業時間) × 標準賃率

【賃率差異】

賃率差異は、一般的に月末時点で、工程別に算定します。

<特定工程の作業について算定>

実際賃率 = 原価計算期間の総労務費発生額 ÷ 総実際作業時間

賃率差異 = 原価計算期間の総労務費発生額 - 標準賃率 × 総実際作業時間

=(実際賃率 - 標準賃率)× 総実際作業時間

※製品ごとの賃率差異の把握

製品ごとに賃率差異を把握するためには、この製品を製造するための実際作業時間に賃率差を掛けて算定します。

<特定製品の特定工程の作業について算定>

賃率差異 =(標準賃率 - 実際賃率)× 特定製品の実際作業時間

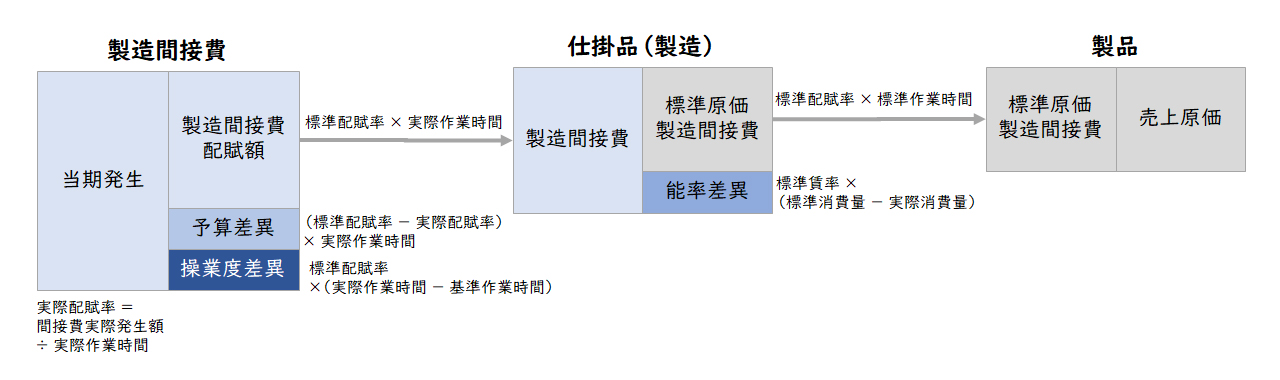

製造間接費差異はどのように分析するのか?

製造間接費差異は、予算差異、操業度差異、能率差異を把握する場合は下記のように把握します。

【図11】製造間接費差異の把握

ここでは、製造間接費の配賦基準を各工程の作業時間(操業度)とします。

【能率差異】

日々の作業報告等に基づき、特定の製品に作業が発生した段階で、工程別に製造間接費を算定します。

<特定製品の特定工程の作業について算定>

製造間接費 = 標準配賦率 × 実際作業時間(実際操業度)

特定の製品が完成した段階で、標準作業時間(標準操業度)を算定します。

<特定製品の特定工程の作業について算定>

標準作業時間 = 製品1単位に必要なBOM上の標準作業時間 × 製品完成品数量

特定工程の標準作業時間と実際作業時間の差額に基づき能率差異が算定されます。

<特定製品の特定工程の作業について算定>

特定製品の能率差異 =(標準作業時間 - 実際作業時間) × 標準配賦率

【操業度差異】

操業度差異は、一般的に月末時点で工程別に算定します。

<特定工程について算定>

操業度差異 = (実際作業時間 - 基準作業時間)× 標準配賦率

【予算差異】

予算差異は、一般的に月末時点で工程別に算定します。

<特定工程について算定>

予算差異 = 製造間接費予算額 - 製造間接費実際発生額

※製品ごとの予算差異、操業度差異の把握

製品ごとに予算差異と操業度差異を把握するためには、それぞれ差異比率を算出して、特定の製品を製造するための実際作業時間を掛けて算定します。

<特定工程について算定>

予算差異比率 = 予算差異 ÷ 総実際作業時間

操業度差異比率 = 操業度差異 ÷ 総実際作業時間

<特定製品の特定工程の作業について算定>

特定製品の予算差異 = 予算差異比率 × 特定製品の実際作業時間

特定製品の操業度差異 = 操業度差異比率 × 特定製品の実際作業時間

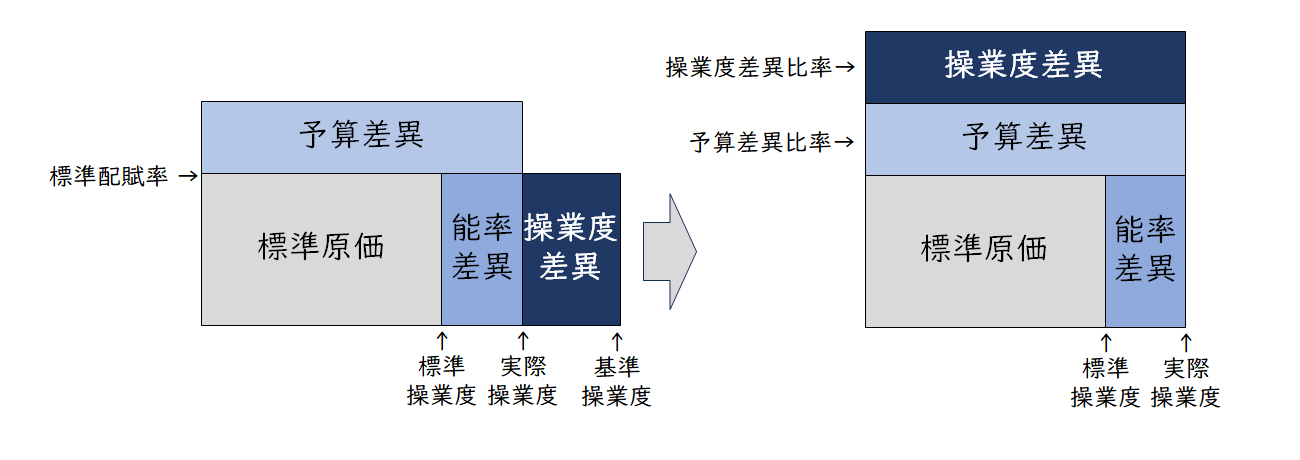

上記の分析は、結果として下記の図のような分析になります。

【図12】予算差異と操業度差異の製品配賦

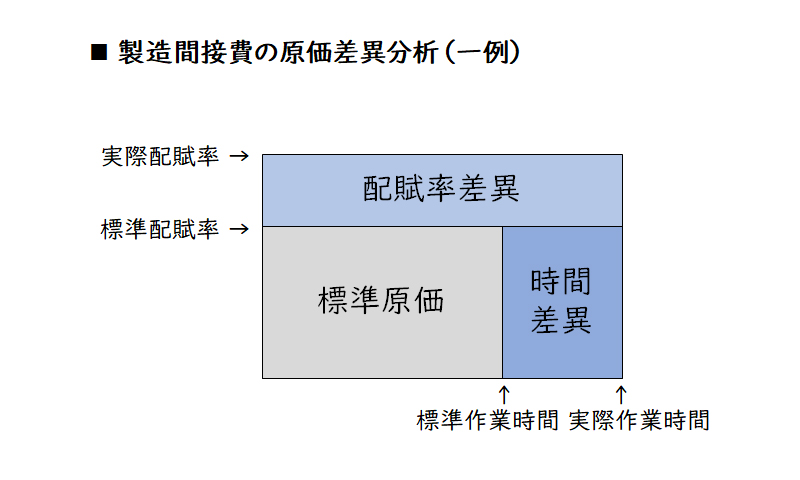

したがって、実務では予算差異と操業度差異を区別せず、直接労務費差異の分析と同様に、配賦率差異と時間差異に分析することもあります。

【図13】実務での製造間接費の原価差異分析(一例)

まとめ

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における標準原価計算(後編)として原価差異の分析を中心にご紹介しました。標準原価計算を採用しているが、原価差異が数パーセント発生している場合、標準原価の設定、実際数量や作業時間等の把握に問題があると疑ったほうがいいかもしれません。対応の詳細については別途お問い合わせください。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション