FP&Aのキホンのキ

【第9回】うちの間接費配賦って大丈夫?

◆この記事の要約

本記事「FP&Aへの旅 FP&Aのキホンのキ【第9回】うちの間接費配賦って大丈夫?」では、間接費配賦の基本的な考え方と実務上の課題を解説します。FP&Aの視点から、間接費配賦の適正化が経営判断や予算管理に与える影響を明確にし、実務担当者が見落としがちなポイントを独自の視点で掘り下げます。

- 間接費配賦の基本的な考え方と仕組み性

- 間接費の配賦が経営判断や予算管理に与える影響

- 実務でよくある間接費配賦の課題とその改善策

- FP&A担当者が押さえるべき間接費配賦のチェックポイント

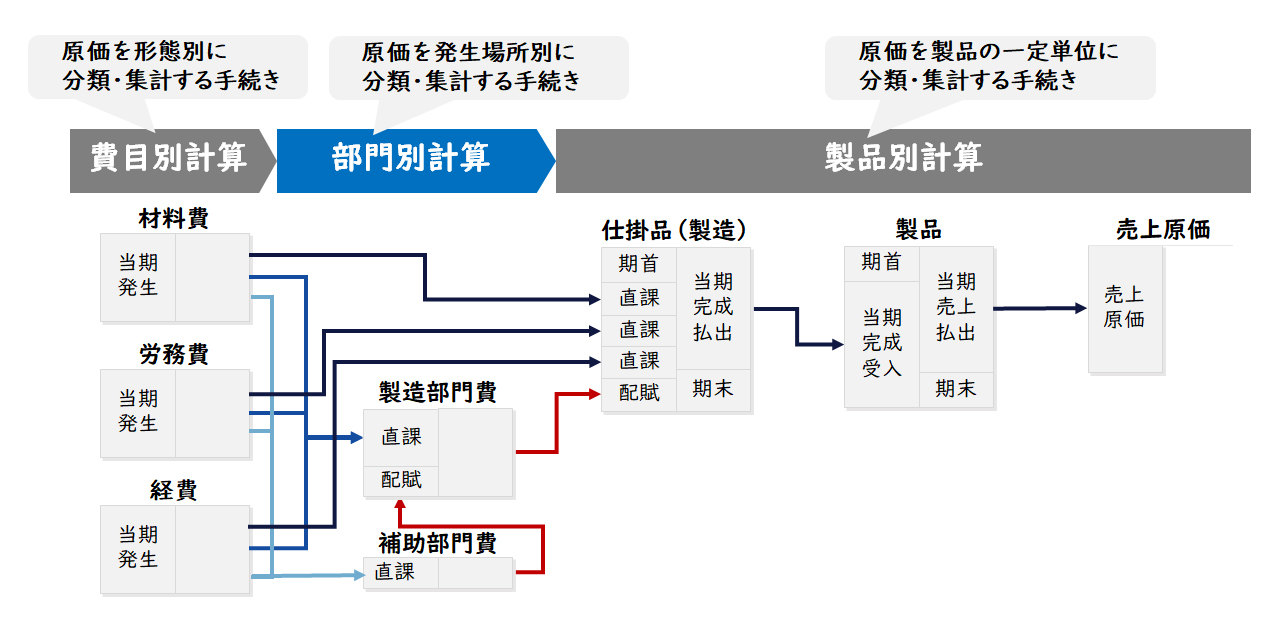

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第二次計算段階としての「部門別計算」における部門費(製造間接費)の配賦をご紹介します。

部門費(製造間接費)の配賦はどのように行うのか?

間接材料費、間接労務費、間接経費といった製造間接費は、製造部門と補助部門に一旦集計され、さらに補助部門費を製造部門に配賦することにより、製造部門費としてコストセンター(CC:原価に責任をもつ最小管理単位)に集計されます。

(注)製造間接費に直接労務費を加え「加工費」として計算する場合もありますが、ほぼ同様に計算されますので、ここでは間接費についてご説明します。

部門費の製品別配賦とは何か?

製造部門に集計された製造部門費は、一般的にその製造部門で生産された製品に配賦され、部門費を製品別に配賦することを「製造部門費の製品別配賦」といいます。

部門費を配賦するための配賦率は、一般的に下記の計算式で行います。

【図2】製造部門費配賦率の計算

部門費の配賦にはどのようなものがあるか?

部門費の配賦には、実際配賦と予定配賦があります。実際配賦は、通常1か月に発生した実際製造部門費と実際配賦基準数値を用いた実際配賦率で配賦を行い、実際配賦率の計算を毎月行います。予定配賦は、予定配賦の計算期間(1年が多い)の予定製造部門費と予定配賦基準数値を用いた予定配賦率で配賦を行い、予定配賦率の計算を年1回(通期)か2回(半期)程度行います。

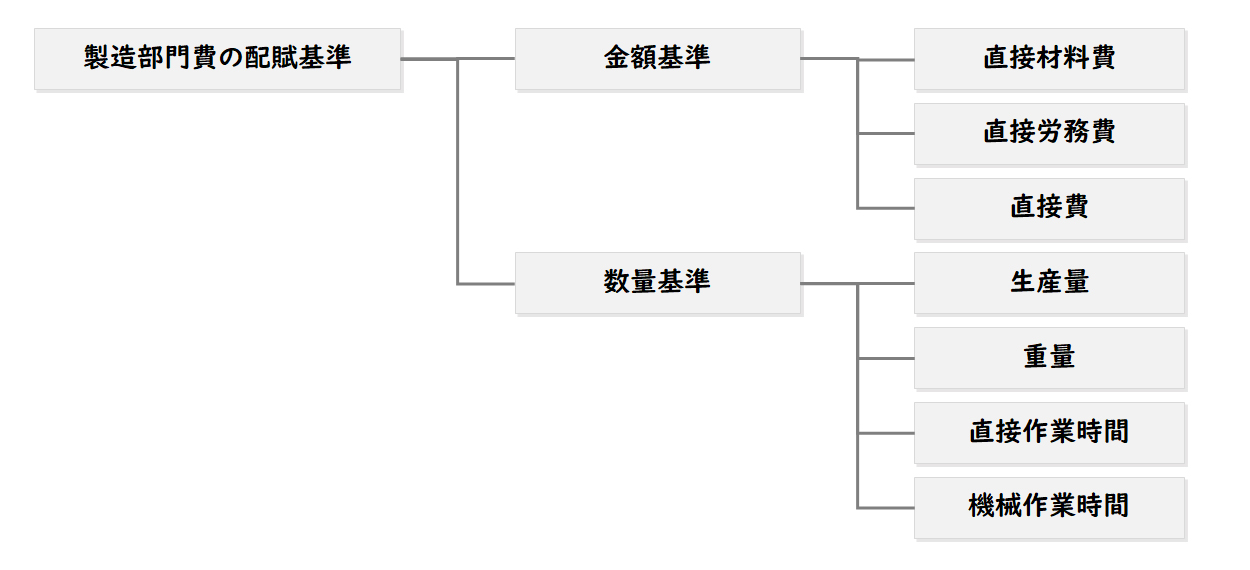

部門費の配賦基準にはどのようなものがあるか?

部門費の配賦は、部門費発生と配賦基準数値との間に何らかの関係性(相関関係)があることが必要です。その関係性が高ければその配賦基準を選択することに合理性が認められますが、関係性が低ければ合理性があまり認められないことになります。配賦基準には、一般的に金額基準と数量基準があります。

【図3】製造部門費の製品別配賦基準

【金額基準】

金額基準は、直接材料費、直接労務費、直接費などを配賦基準とし、部門費発生が製品の経済的価値と関係性が高い場合に採用されます。しかし、金額基準は一般的に部門費発生と製品の経済価値の関係性が弱いため、実務的には価値回収や負担能力の側面を考慮した場合に採用されていることが多いようです。

【数値基準】

数量基準には、生産量、重量、直接作業時間、機械作業時間などを配賦基準とし、部門費発生が製品の量(アウトプット量またはインプット量)と関係性が高い場合に採用されます。実務的には、インプットとアウトプットの生産性を把握するため、インプット側の数量(直接作業時間、機械作業時間)を配賦基準とすることが多いようです。

なぜ部門費を製品に配賦するのか?

なぜ製造部門費を製品に配賦するのか?

製造部門費は、製品が生産設備や製造工程で生産されることによって発生します。したがって、部門費の製品別配賦は、「製造部門費は、その生産設備や製造工程で生産された製品が、設備や工程の利用割合(操業割合)に応じて負担すべきである」との考え方に基づいていることになります。これは、そもそも原価は経済的価値の消費が製品に転嫁されたものだとする「原価の本質」の考え方が背景にあります。

製造部門費の製品別配賦は合理的なのか?

製造部門費は、製品がその製造部門を利用するために発生するのだから、各製品の製造部門利用度に応じて負担すべきであるとの考えは、本当に合理的な考え方なのでしょうか。そこためここでは、操業度との関連で分類される変動費と固定費について考えます。

(注)操業度とは、生産設備や製造工程の稼働割合であり、一般的に生産量や時間などで測定されます。

【変動費の場合】

変動費は、操業度の増減に応じて比例的に増減する原価です。操業の増減に応じて比例的に増減することから、変動費の製品別配賦は合理的な原価負担方法といえそうです。

【固定費の場合】

固定費は、製品別配賦の合理性には様々な見方がありますが、ここでは2つの考え方を紹介します。

1つ目は、固定費は製品を製造するための能力を維持するコスト(キャパシティ・コスト)だから、製造部門の能力を使って生産される製品が負担すべきとする考え方です。この考え方では、固定費は変動費と同様に製品別に比例的に配賦します。

2つ目は、固定費は製品の生産に応じて発生するものではないから、製品に配賦すべきでないとする考え方です。この考え方では、固定費は製品別に配賦せず、期間原価として処理します。

全部原価計算(すべての製造費は製品原価とする原価計算)は前者の考え方に基づいており、直接原価計算(直接費または変動費を製品原価とする原価計算)は後者の考え方に基づいています。財務会計における原価計算は全部原価計算を前提とするため、ここでは一旦「固定費を製品別に配賦する」ことは合理的であるとして説明を続けます。また、前述の製造部門費の配賦基準ですが、操業度との関係性から考えた場合、一般的に数量基準の方が、操業度と関係性が高いため、配賦の合理性が高いといえるのではないでしょうか。

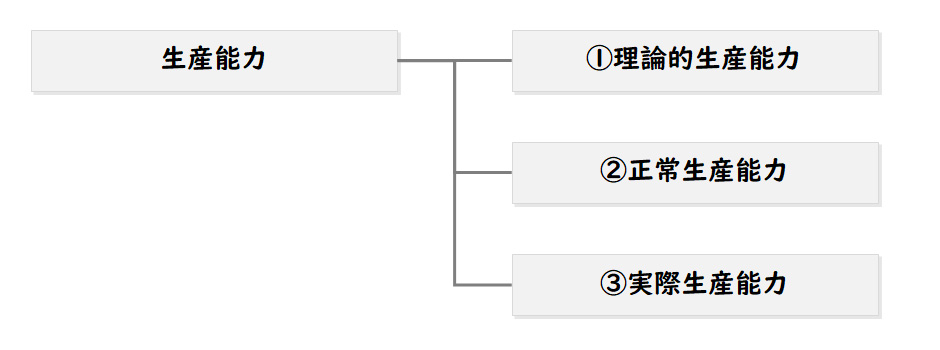

操業度をどのようにとらえるのか?

操業度にはどのような考え方があるのか?

では、製造部門の操業度はどのように考えるべきでしょうか?

【変動費の場合】

変動費は、操業度に応じて比例的に発生するため、操業度としては実際の操業度が適しそうです。

【固定費の場合】

固定費は、操業度に応じて発生しないため、どのような操業度を使うかが問題となります。

先ほど説明したように、「固定費は製品を生産するための能力を維持するコスト(キャパシティ・コスト)だから、製造部門の能力を使って生産される製品が負担すべき」とする考え方では、製造部門の生産能力の捉え方が問題になります。製造部門の生産能力の捉え方としては、①その生産設備等の最大限の生産能力を前提とする考え方(理論的生産能力)、②異常な状態を除いて経営における正常な状態における生産能力を前提する考え方(正常生産能力)、③実際に使った生産能力を前提とする考え方(実際生産能力)などがあります。

【図4】生産能力の考え方

財務会計で使う原価は、原則として正常な状態を前提とするため、一般的には正常な状態における生産能力(正常操業度)を使います。

部門費の配賦は予定か実際か?

正常操業度を使う場合、一定期間における正常な経営状態を想定し、その期間において正常な状態で生産される製品が負担すべきと考え、正常操業度は予定値を使います。したがって、固定費の配賦は、正常の状態を想定した一定期間の予定配賦率で行われることになります。固定費が予定配賦されることにともない、一般的に変動費も予定配賦が採用されます。実務的には、変動費でも操業度に関係のない発生のバラツキがあり、実際発生額で配賦すると月々の配賦率が増減することが多いため、原価の平準化を考えて予定配賦率が採用されることが多いようです。

予定配賦率はどのように計算するのか?

部門費は、基本的に予定配賦率で各製品に配賦します。部門費の予定配賦率は、一定期間における各部門の間接費予定額(各部門の固定間接費予定額および変動間接費予定額)を、同期間における当該部門の予定配賦基準数値で割って算定します。

【図5】製造部門費の配賦率の計算

間接費予定額をどのように計画するか?

企業会計審議会が定めた「原価計算基準」では、一定期間における各部門の間接費予定額(各部門の固定間接費予定額および変動間接費予定額)を、次のように計画することが紹介されています。

(1)固定費と変動費の分解

間接費を固定費および変動費に分類して、過去におけるそれぞれの原価要素の実績を把握します。

- 間接費を固定費と変動費とに分類するためには、間接費要素に関する各費目を調査し、費目によって固定費または変動費のいずれかに分類します。

- 準固定費または準変動費は、実際値の変化の調査に基づき、固定費または変動費とみなして、どちらかに帰属させるか、または固定費部分および変動費率を測定し、これを固定費と変動費とに分解します。

(2)物価等の変動要因の反映

将来における物価の変動予想を考慮して、実績額に修正を加え、間接費予定額を計画します。

- 固定費は、設備計画その他固定費に影響する計画の変更等を考慮します。

- 変動費は、製造条件の変更等変動費に影響する条件の変化を考慮して修正します。

変動費は、予定操業度に応ずるように、これを算定します。

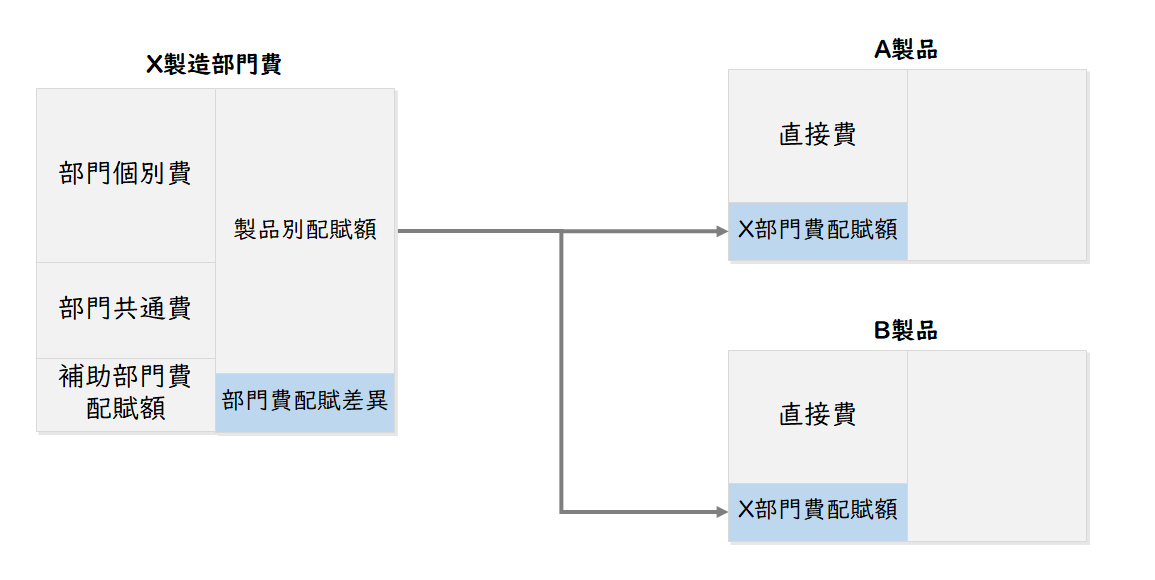

予定配賦した場合の配賦差異はどうするのか?

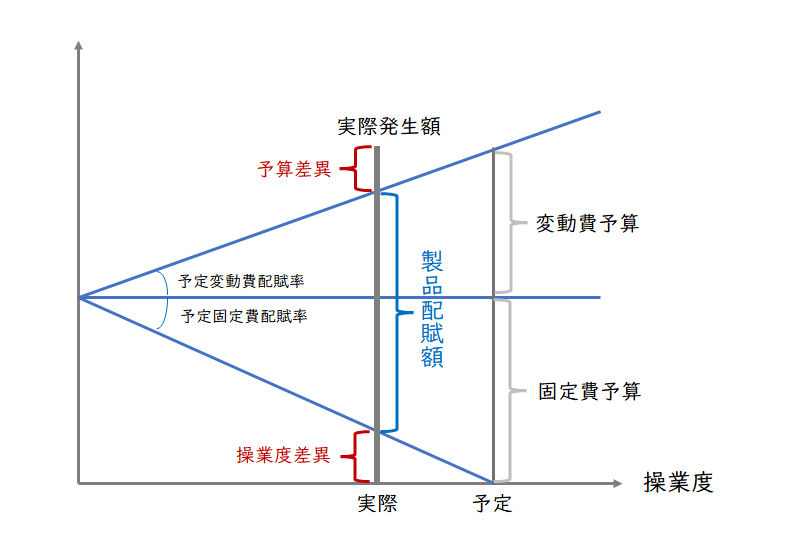

配賦差異とは何か?

部門費を予定配賦した場合、部門費の実際発生額と予定配賦額の間で差異が発生します。この差異を、一般的に部門費配賦差異といいます。なお部門費配賦差異は、部門ごとに算出します。

【図6】部門費の配賦差異

配賦差異をどのように分析するか?

部門費の配賦差異は、部門費の間接費予定額が間接費実際額と異なることと、予定配賦基準数値(予定操業度)と実際配賦基準数値(実際操業度)が異なることで発生します。

【図7】部門費の配賦差異分析

予算差異は、実際発生額と実際操業度における予定発生額が異なることで発生します。操業度差異は、予定操業度と実際操業度が異なることから起こる固定費の配賦差額です。

配賦差異については、それぞれ原因分析を行い、改善活動に活かしていきます。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第二段階の計算である「部門別計算」における部門費の配賦をご紹介しました。詳細については、是非お問い合わせください。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション