FP&Aのキホンのキ

【第13回】標準原価計算ってどう計算するの?

◆この記事の要約

標準原価計算とは何か?基本から正しく理解し、ERPと連動した原価管理へ活かすポイントを解説します。

多くの企業で採用されている標準原価計算は、適切に運用されなければ実態と乖離し、多額の原価差異が発生するなど、利益改善への活用が困難になります。そこで本記事では、FP&A担当者が押さえるべき標準原価計算の仕組みや目的、設定プロセスの基本を解説します。

- 標準原価計算の定義:統計的根拠に基づき設定した原価を基に、生産性や管理精度を高める計算方式

- 適用業種:規格品を繰返し生産する組立型業界に適し、プロセス型や一品一様型には不向き

- 設定手順:BOMやBOPの情報を用い、標準数量と予定価格の積上げで算出

- 改訂の重要性:材料価格や生産条件の変化に応じ、年数回の見直しが利益改善に直結

しかし、標準原価計算のメリットやデメリットをあまり理解せずに利用しているため、標準原価の精度や鮮度の問題に気付かず、原価計算が利益率改善のためのアクションに結び付いていないケースも多く見受けられます。CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、こうした標準原価計算の特徴や限界等を十分理解し、ERP機能を最大限に活用したうえで、原価管理や原価改善活動に活かしていかなければいけません。そこで今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における標準原価計算(前編)をご紹介します。

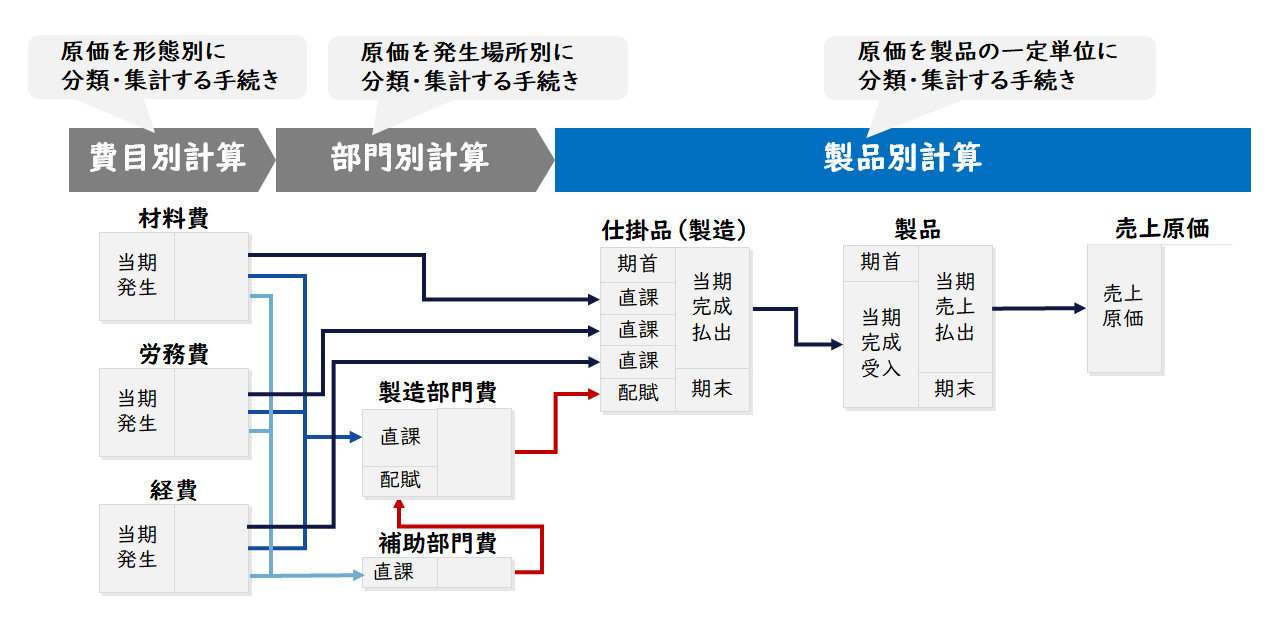

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第三次計算段階の「製品別計算」における標準原価計算(前編)をご紹介します。

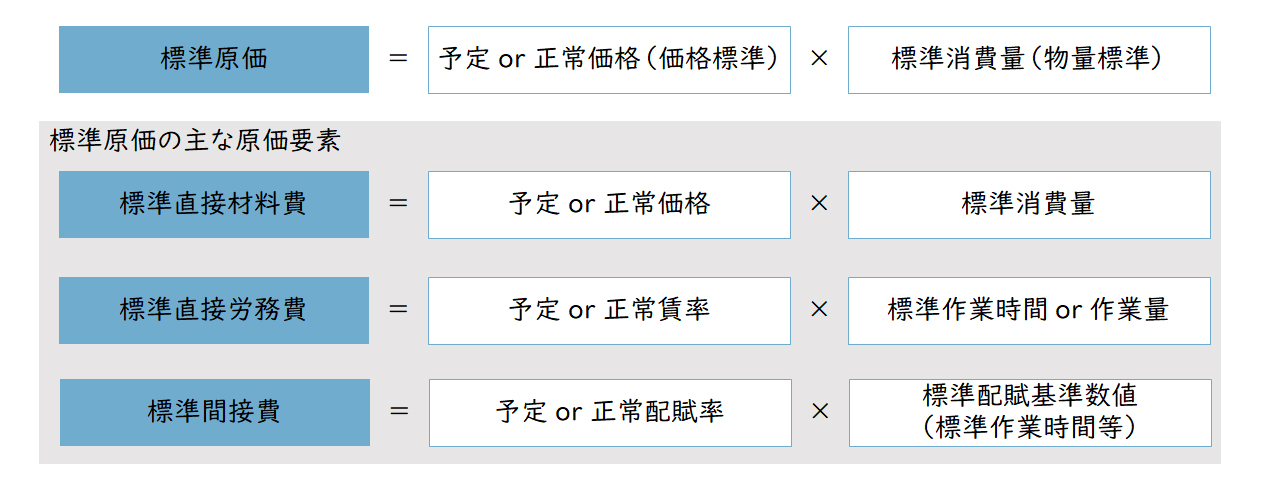

標準原価計算とは何か?

標準原価計算とはどのような計算方式か?

標準原価計算とは、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ予定価格または正常価格を用いた原価計算です。

【図2】標準原価計算とは

能率の尺度としての標準は、その標準が適用される期間で達成されるべき原価の目標を意味します。

標準原価計算は、どのような生産方式に適用されるのか?

標準原価計算は、一般的に規格品を繰り返し生産する組立型生産の業界において多く採用される原価計算方法です。特に購入材料、購入部品の占める割合が多く、生産ロスが継続的に発生する企業で適した原価計算方法といえます。逆に、生産ロスにバラツキがあり、実際原価が変動しやすいようなプロセス型生産の業界では、実際原価計算が採用されることが多いようです。また、建築物、航空機、船舶、大型機械装置、ソフトウェア等の顧客仕様に基づく一品一様型生産の場合でも、個々の製品原価が異なることから、実際原価計算が採用され、標準原価計算はあまり採用されません。

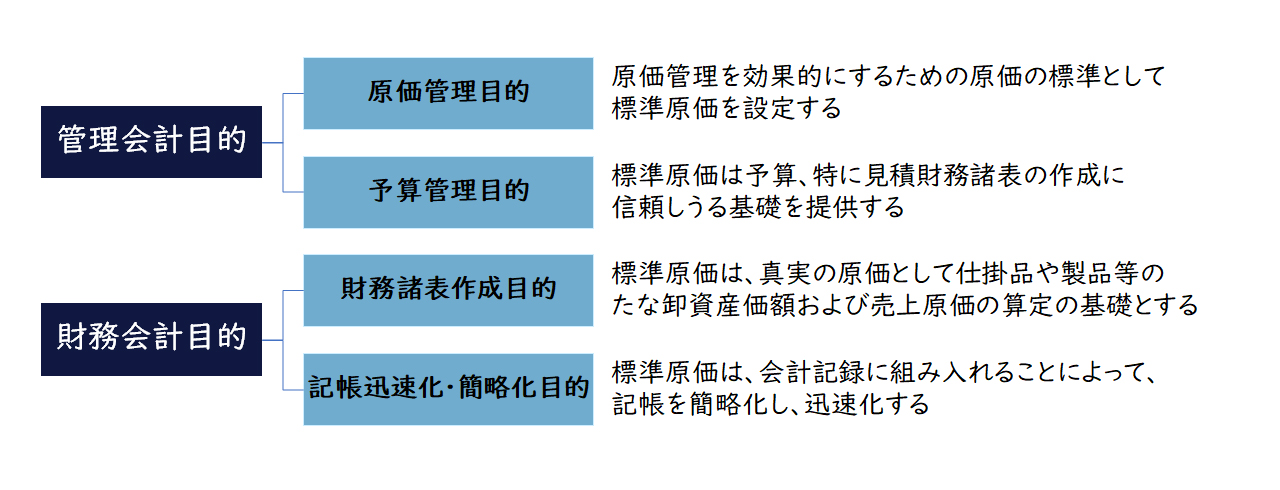

標準原価計算の目的は何か?

「原価計算基準」では、標準原価計算の目的として以下の4つを挙げています。

【図3】標準原価計算の目的

標準原価計算の目的としては、原価管理目的が最も重要です。

しかし、実務的には財務諸表作成や記帳の迅速化・簡便化を重視している場合もあります。これは、実際原価計算が月次単位で行うことが多く、日々の記帳に適さないことから、記帳用の予定原価を標準原価と称している場合などです。この場合、標準原価は実際原価の近似値として位置付けられ、実務的には過去の実際原価等を基にした原価が多く採用されています。

標準原価計算制度と標準原価計算は違うのか?

「原価計算基準」では、標準原価計算制度を製品の標準原価を計算し、標準原価で財務会計を記帳することとして定義しています。したがって標準原価計算制度では、基本的に仕掛品や製品は標準原価で記帳されます。これに対して、標準原価はあくまで原価管理や予算管理として使用し、財務会計は実際原価で記帳する場合もあります。この場合、管理会計としては標準原価計算を行っていますが、財務会計としては実際原価計算制度を採用していることになる点は注意してください。

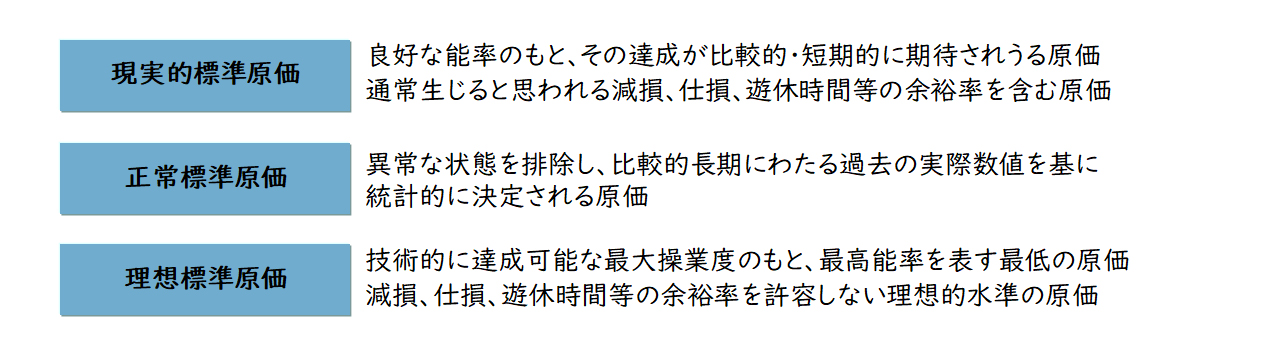

標準原価にはどのような種類があるのか?

標準原価には、現実的標準原価と正常標準原価、理想標準原価があります。

【図4】標準原価の種類

標準原価計算制度としては、現実的標準原価と正常標準原価が採用され、理想標準原価は採用されません。また、IFRS(国際会計基準)では、標準原価は実際原価に近似する場合に、簡便法として認められています。

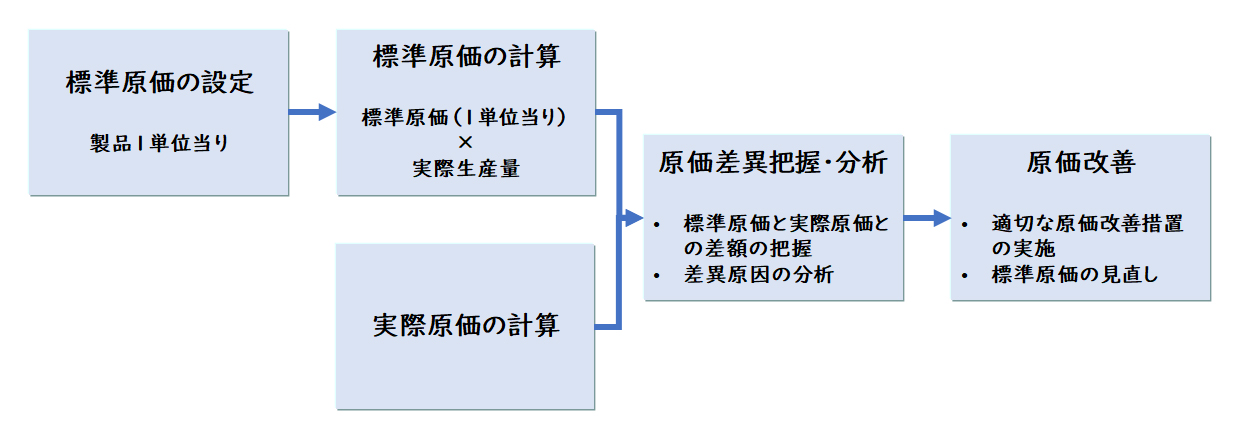

標準原価計算はどのような手続きで行うのか?

標準原価計算は、まず初めに特定の製品について製品一単位当りの標準原価を設定し、その製品の実際生産量に基づいて標準原価を計算します。次にその製品の実際原価を計算し、実際原価と標準原価とを比較し、原価差異を把握・分析して、原価改善に活かしていきます。

【図5】標準原価計算の手続き

今回は、標準原価の設定を中心にご紹介します。

標準原価はどのように設定するのか?

標準原価は何に基づいて設定するのか?

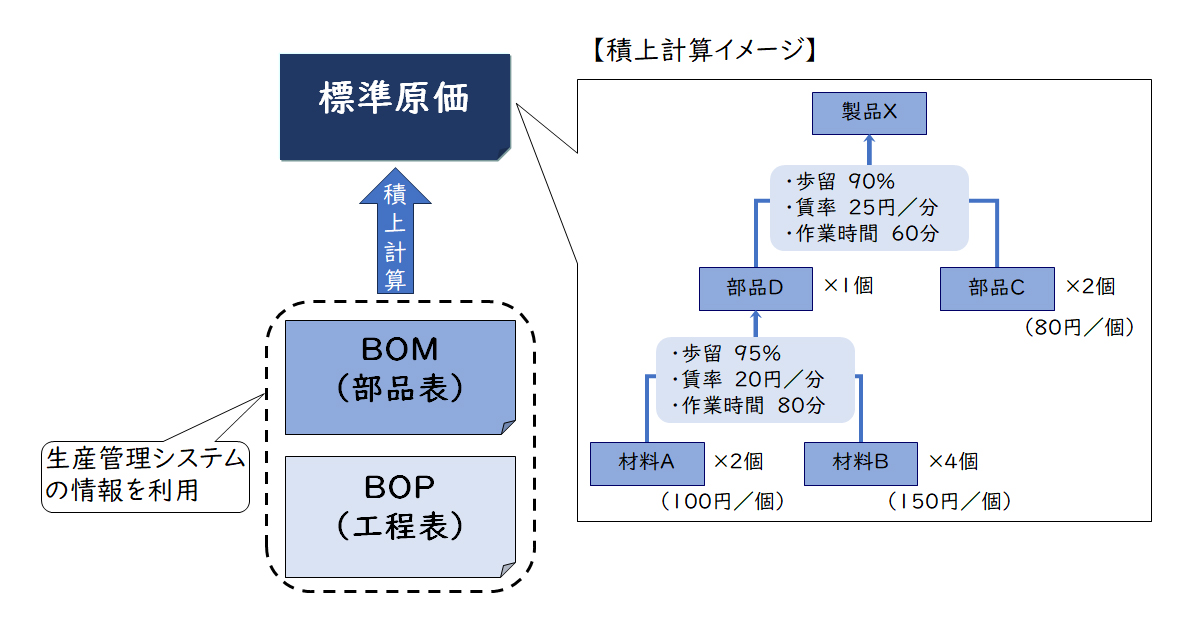

標準原価は、一般的にBOM(部品表:Bill of Material)と、BOP(工程表:Bill Of Process)を使って設定します。BOMは、製品を製造するために必要な部品や材料の番号、名称、数量、階層・構成、内外製、サプライヤーなどの情報を表したものです。部品表は、レシピや材料表などといわれることもあります。BOPは、製品を製造するために必要な生産工程や工程順序、設備、作業内容、工数、工程品質などの情報を表したものです。部品表も工程表も製造において不可欠なものであり、一般的に生産管理システムの主要マスターとして存在します。

標準原価はどのように設定するのか?

BOMやBOPは、生産管理のために物量標準の情報を持っています。標準原価は、この物量標準(標準数量や標準時間等)と、それぞれの価格標準(予定価格や予定賃率等)を使い、階層や工程順序に応じて積上げて計算します。

【図6】標準原価設定のイメージ

物量標準は、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように、生産管理部門が設定することが一般的です。予定価格や予定賃率の設定は、実際原価計算における予定価格や予定賃率の設定に準じて行います。

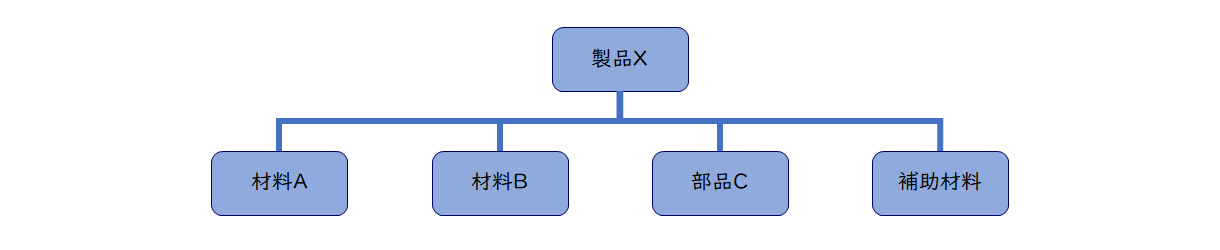

BOMはどのように作るのか?

BOMは、製品を製造するために必要な部品や材料のリストであり、その構成は下記のようになります。

ここではどのように作られるかは、まだ表していません。

【図7】フラットなBOM

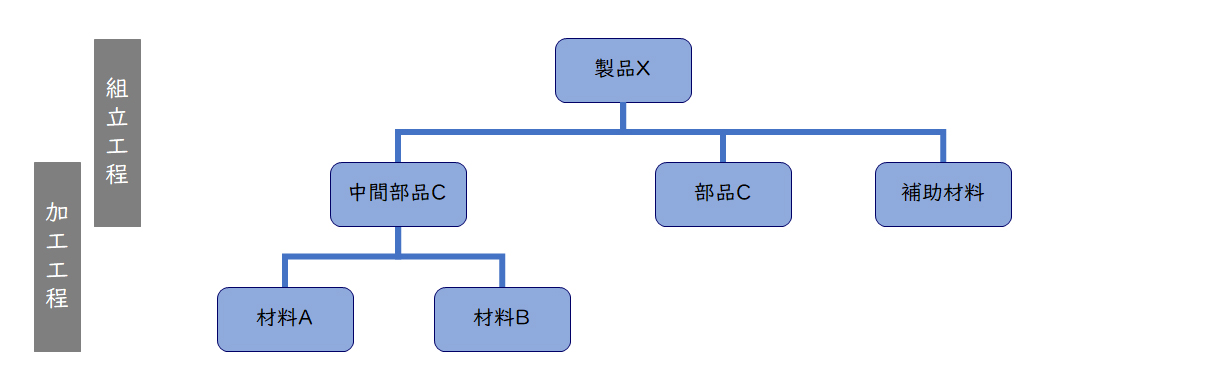

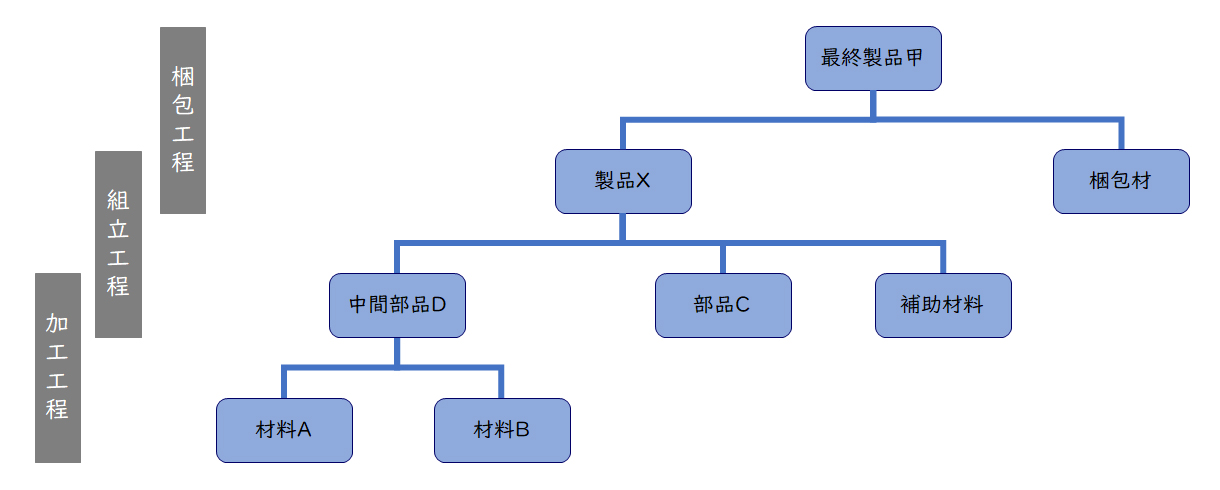

製品Xを作る手順は、まず加工工程で材料Aと材料Bから中間部品Dを作り、この中間部品Dと部品Cを組立工程で接着(補助材料)して製品Xを作るとした場合、BOMは下記のようになります。

【図8】製造工程を反映したBOM

さらに、製品Xは、段ボール箱(梱包材)に梱包されて最終製品甲として出荷する場合、BOMは下記のようになります。

【図9】梱包を含めたBOM

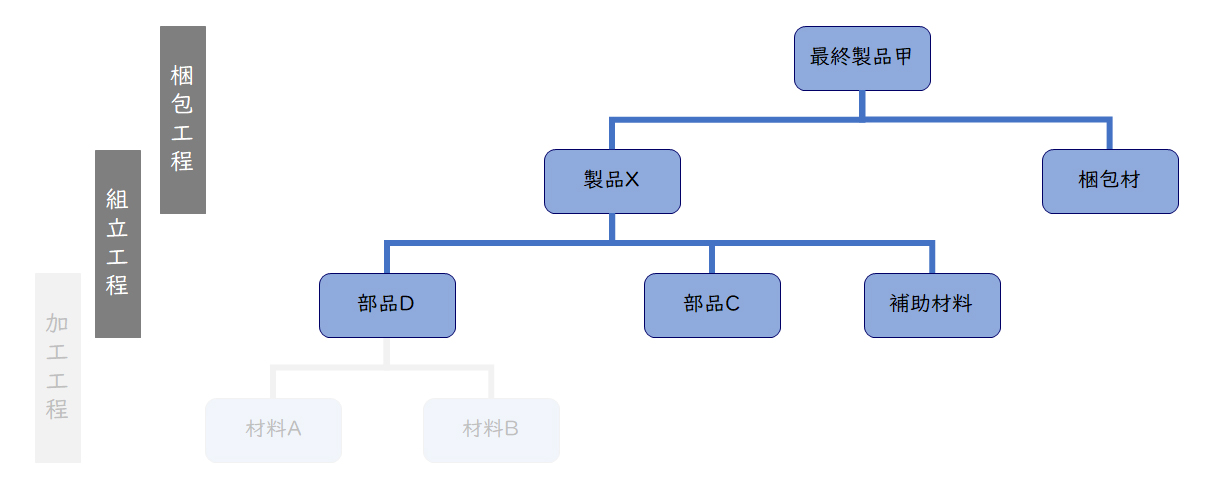

また、内製の中間部品Dをサプライヤーの外製に切り替えた場合、BOMは下記のようになります。

【図10】部品Dを外製に切り替えたBOM

今回の例では、補助材料や梱包材を部品表の構成要素として扱っていますが、部品表に含めない場合は間接材料費として処理されます。

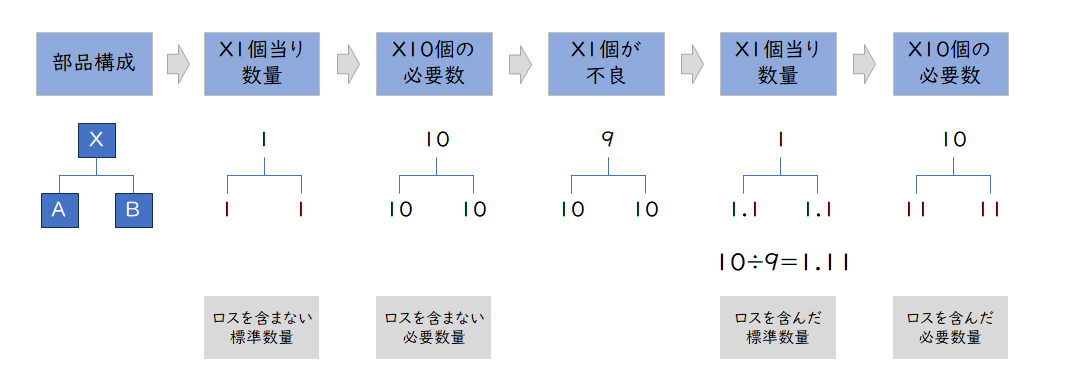

歩留や不良のようなロスはどのように扱うのか?

前述のように、理想標準原価では減損や不良などのロスは含みません。

しかし、現実的標準原価や正常標準原価では、通常発生しうる減損や不良などのロスは含みます。

したがって、現実的標準原価と正常標準原価では、部品表にロスが含まれています。

【図11】ロスの設定イメージ

工程・作業はどのように設定するのか?

工程は、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって分けます。

この工程において、内製の中間品が生産される場合、中間品を部品表の構成要素として登録します。

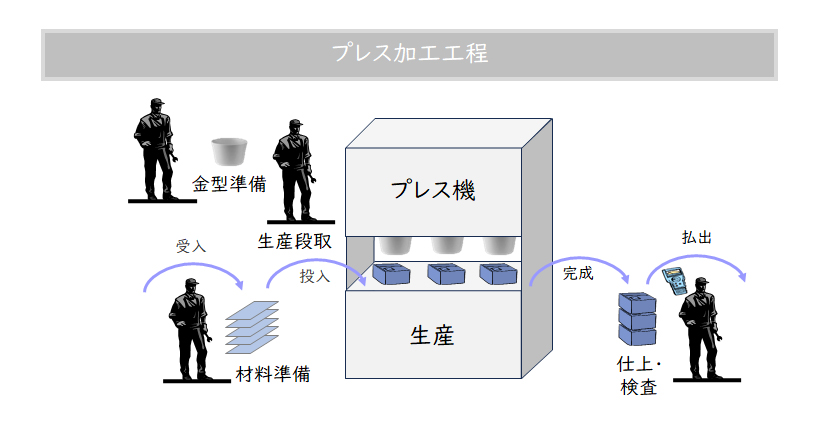

工程においては、様々な作業が発生します。

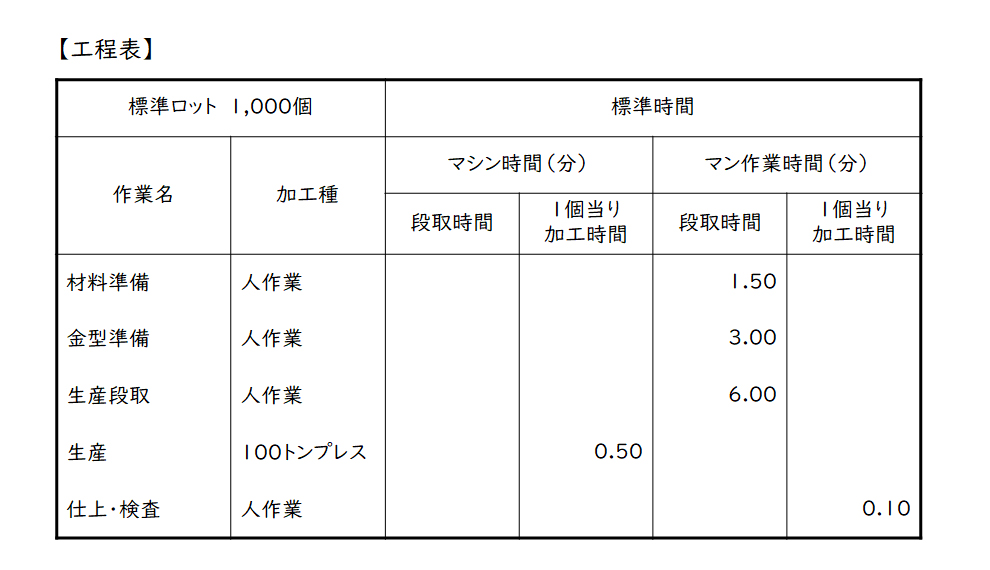

【図12】プレス加工工程の作業イメージ

工程において各種の作業が発生し、それぞれの原価発生の態様が異なる場合には作業を設定します。

これらは作業区ともいわれる場合もあります。

それぞれの作業については、機械・人の作業に応じて、標準時間を設定します。

【図13】プレス加工工程の作業と標準時間の設定イメージ

この標準時間に、それぞれマシン・マンの加工費率や賃率を掛けて標準原価を計算します。

ここでは、人の労働を作業単位で設定していますが、労務費が金額的に重要でない場合には、機械時間だけで標準原価を設定する場合もあります。また、金型は通常生産できるショット数が限られているため、個当りの金型費を使って、各製品に個別賦課することもあります。

標準原価の改訂はどのようにするのか?

標準原価は、管理会計目的や財務会計目的に照らして、適時適切に改訂する必要があります。

「原価計算基準」においても、下記のように記されています。

「標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、現状に即した標準でなければならないから、常にその適否を吟味し、機械設備、生産方式等生産の基本条件ならびに材料価格、賃率等に重大な変化が生じた場合には、現状に即するようにこれを改訂する。」

※企業会計審議会制定の「原価計算基準」より抜粋

しかし、標準原価を改訂する場合、生産管理システムのBOM、BOP、標準原価などを整備し登録する作業工数が多くかかるため、新製品で発売した当初の標準原価(数年前の標準原価)をそのまま使っている会社も多く見受けられます。こうした会社では、原価差異が非常に多く発生し、製品別損益が適切に把握できず、利益改善活動に活かせていません。利益改善活動に活かすためには、標準原価は最低でも年数回見直すべきといえます。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における標準原価計算(前編)の概要と標準原価設定を中心にご紹介しました。次回は、標準原価計算(後編)として、原価差異分析をご紹介します。詳細については、別途お問い合わせください。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション