FP&Aのキホンのキ

【第12回】総合原価計算ってどう計算するの?

◆この記事の要約

製造業のFP&A担当者にとって、総合原価計算の正確な理解と活用は不可欠です。特に化学・食品業界など装置型生産を行う企業では、工程単位や製品単位での原価管理が経営判断に直結します。

そこで本記事では、製品別計算の文脈で総合原価計算の基本と実務への応用をわかりやすく解説します。

- 総合原価計算:月次単位で製造費用を完成品と仕掛品に集計・按分する手法

仕掛品は、完成品換算量(進捗率)を測定して計算

<主な総合原価計算>

- 単純総合原価計算:同一製品を一つの工程で製造する場合の原価計算

- 工程別総合原価計算:同一製品を複数工程で製造する場合の原価計算

- 組別総合原価計算:複数製品を製造する場合の原価計算

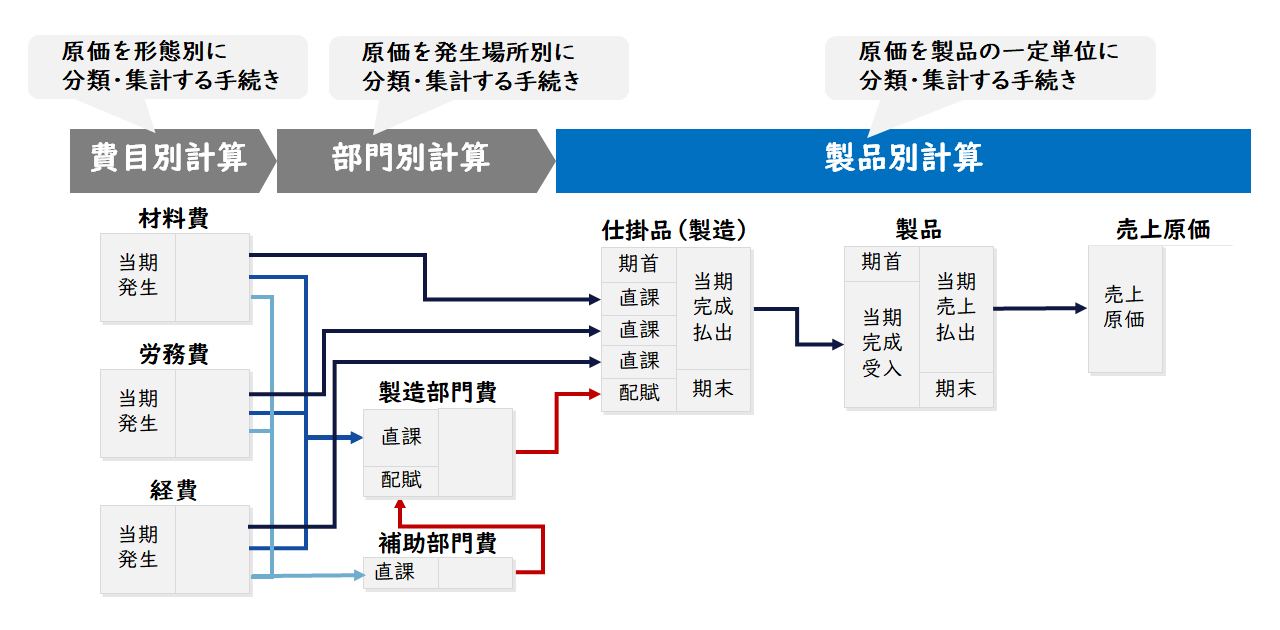

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第三次計算段階としての「製品別計算」における総合原価計算をご紹介します。

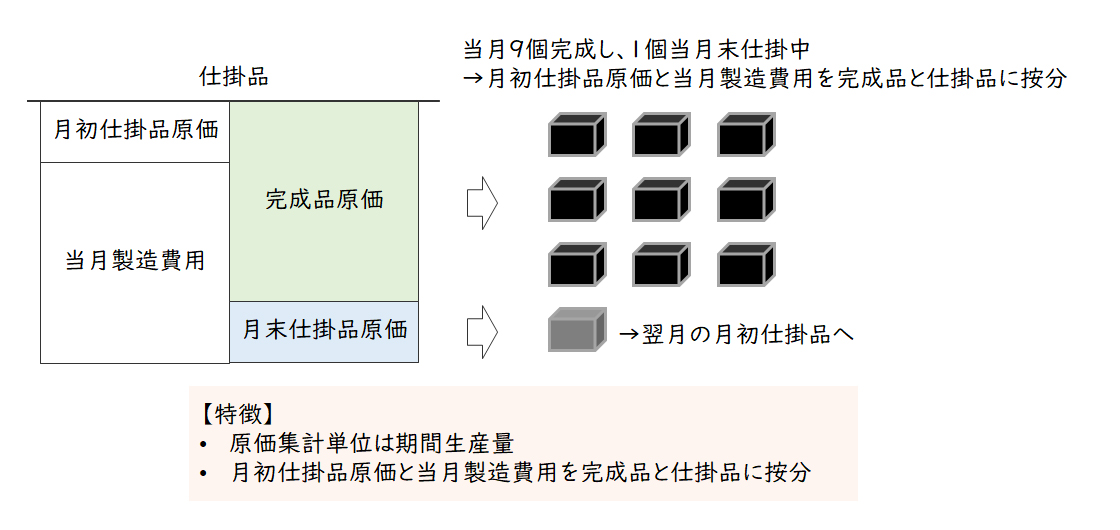

総合原価計算とはなにか?

総合原価計算はどのような計算方式か?

総合原価計算は、原価の集計単位が期間生産量である原価計算です。期間としては、一般的に1か月が採用されます。総合原価計算では、特定の原価計算期間(通常1か月)に発生した全ての原価要素を集計して当期製造費用を求め、これに期首仕掛品原価を加え、この合計額(総製造費用)を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算します。仕掛品とは、生産途中のまだ完成していない生産品のことであり、完成品と区分するためにこのように呼びます。

【図2】総合原価計算のイメージ

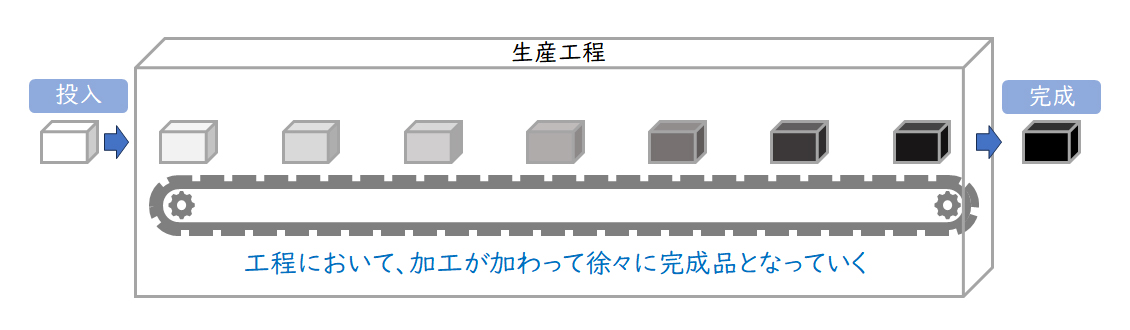

総合原価計算は、どのような生産方式に適用されるのか?

総合原価計算は、一般的に装置型生産プロセスの業界において多く採用される原価計算方法です。代表的な業界としては、鉄鋼、化学、医薬、食品等が挙げられます。総合原価計算が適用される生産ラインのイメージは、下記のようなものが代表的です。

【図3】総合原価計算の生産プロセスのイメージ

つまり総合原価計算は、図のようなライン型生産プロセスにおいて徐々に製品が完成していき、原価計算期間の期末において、生産ライン上の生産途中である仕掛品と、その原価計算期間における全ての完成品に対して製造費用を按分します。

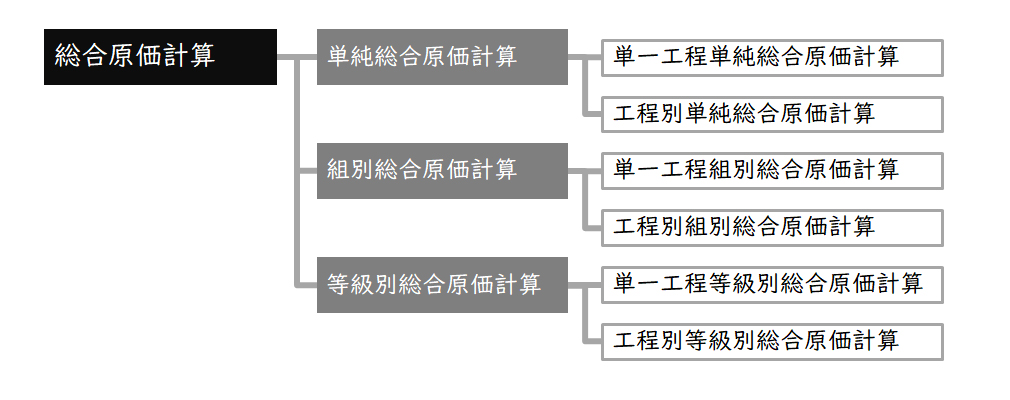

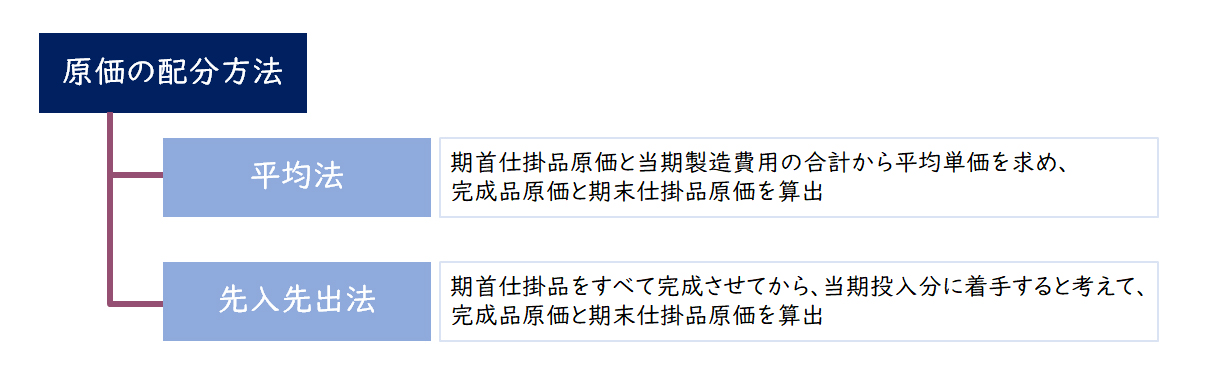

総合原価計算にはどんな種類があるのか?

総合原価計算は、下記があります。

【図4】総合原価計算の種類

一般的には、複数の製品を複数の工程で生産することが多いため、工程別組別総合原価計算が多く採用されるので、今回は工程別組別総合原価計算を中心にご説明します。

総合原価計算はどのように計算するのか?

総合原価計算においては、継続製造指図書に基づき、一期間における生産量について総製造費用を算定し、これを期間生産量(完成品と仕掛品)に分割負担させることによって、完成品原価と仕掛原価を計算します。

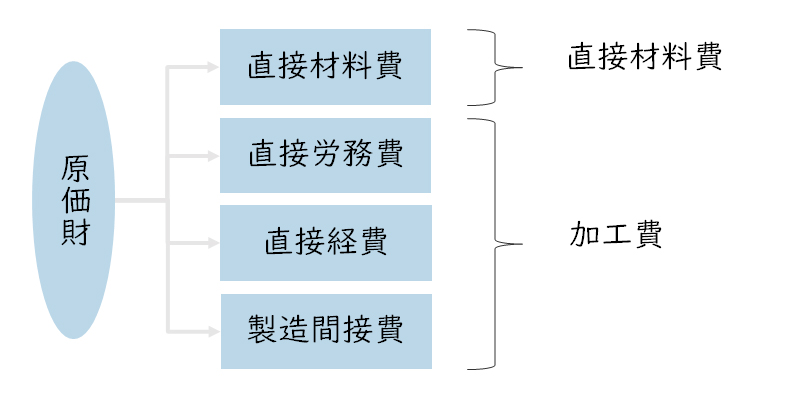

原価要素はどのように分類するか?

原価計算基準では、直接材料費と加工費に分けて計算することを原則としていますが、原価分析の観点から原価要素を細かく分けることも重要です。

【図5】原価要素の分類

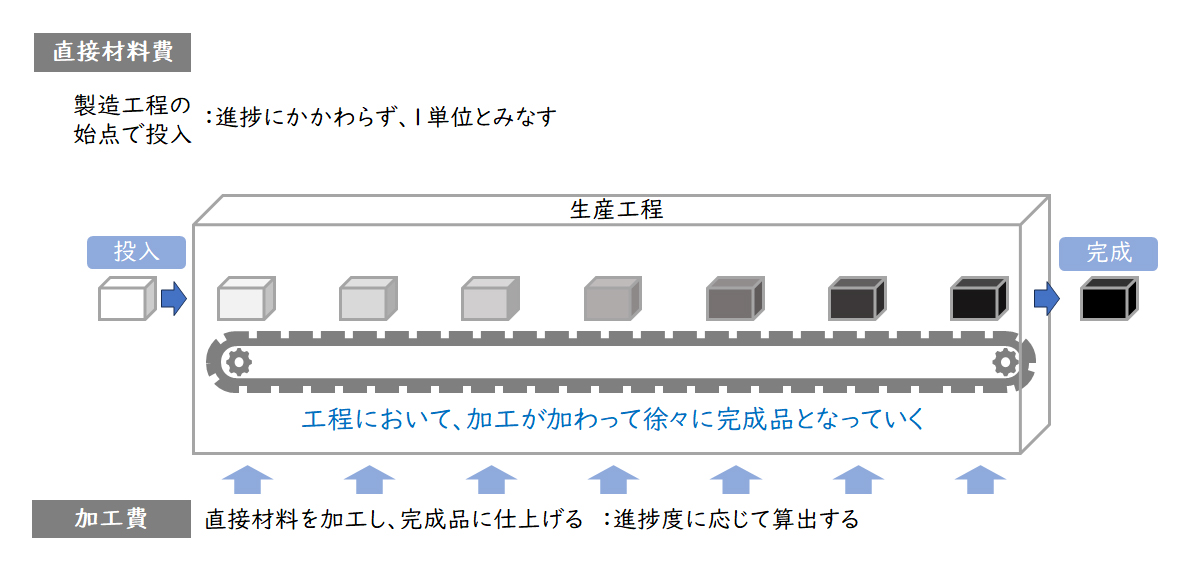

仕掛品原価はどのように計算するのか?

完成品は原価としてそれぞれ1単位としますが、仕掛品は未だ生産途中のものですから、完成品と同じ1単位として見做すことはできません。そこで仕掛品は、完成品に対してどれだけ原価が投入されたかという完成品換算量(進捗率)を測定します。直接材料費については、期末仕掛品に含まれる直接材料消費量と、完成品に含まれる直接材料消費量の比率を算定し、加工費については、期末仕掛品の仕上り程度の完成品に対する比率を算定し、それぞれを期末仕掛品現在量に乗じて完成品換算量を計算します。

【図6】仕掛品の換算イメージ

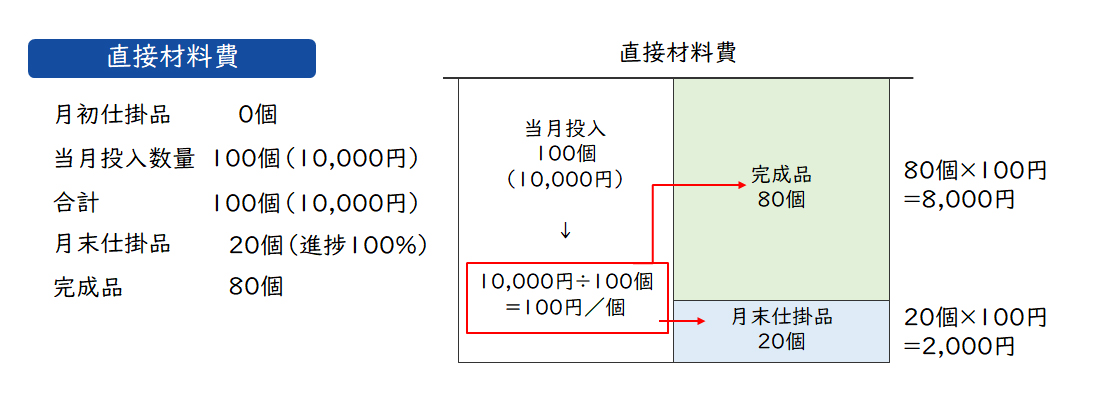

総製造費用を完成品と仕掛品にどのように按分するのか?

総製造費用は、完成品の数量と期末仕掛品の完成品換算量を用いて按分します。

【直接材料費】

直接材料費の換算率(進捗率)を100%とした場合の按分計算は下記になります。

【図7】直接材料費の計算イメージ

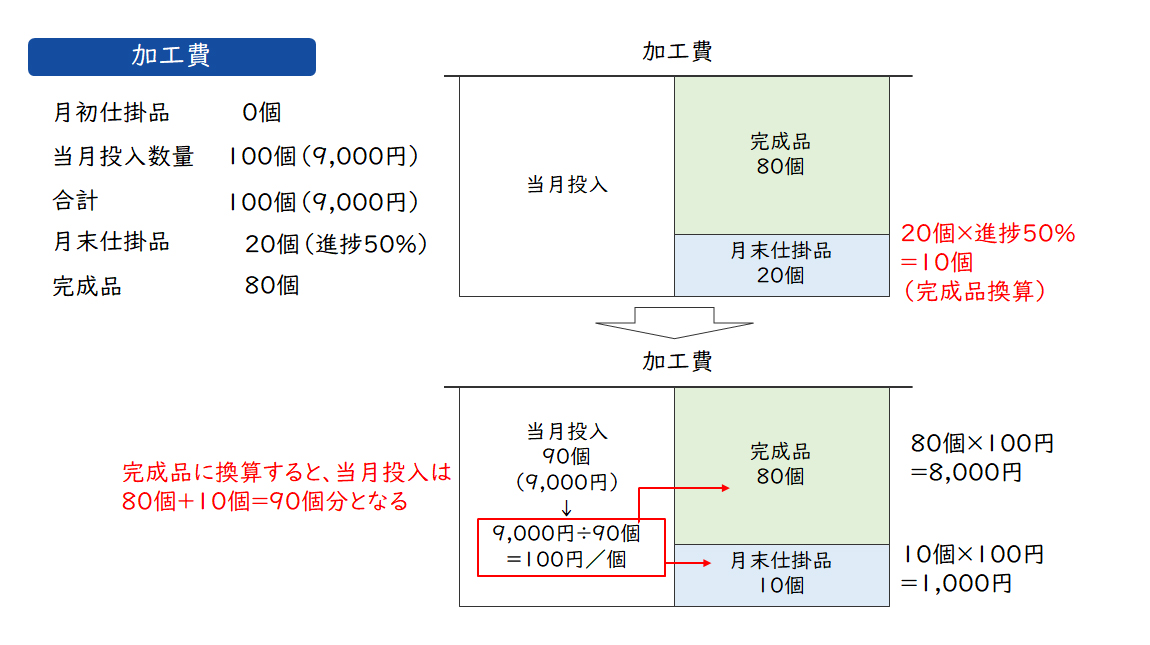

【加工費】

加工費の換算率(進捗率)を50%とした場合の按分計算は下記になります。

【図8】加工費の計算イメージ

期首仕掛品がある場合にはどのように計算するのか?

期首仕掛品がある場合の計算方法としては、平均法と先入先出法がありますが、一般的には計算がしやすい平均法が採用されていることが多いようです。また、期首仕掛品も期末仕掛品と同様に、完成品換算量を測定して計算を行います。

【図9】期首仕掛品がある場合の計算方法

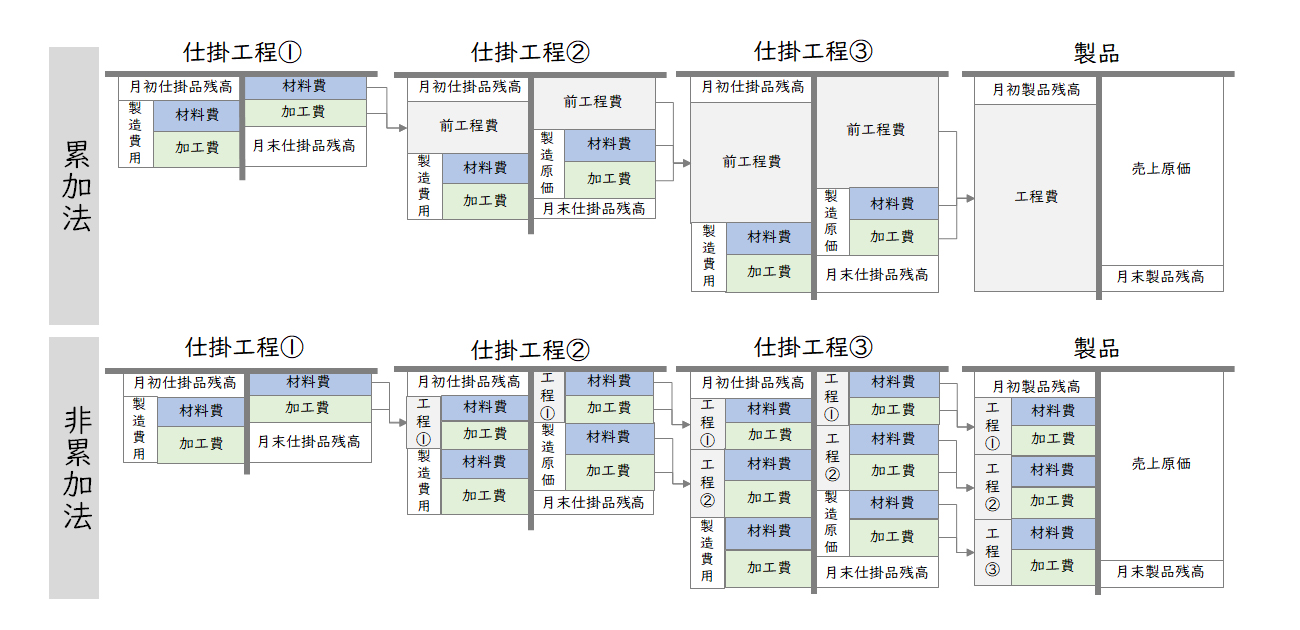

工程別にはどのように計算するのか?

製造工程が二つ以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合(工程別総合原価計算)には、一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費として次工程の製造費用に加算して計算します。工程別計算は、原価が雪だるまのように累積していくため、実務では「転がし原価計算」ともいわれています。なお、工程別総合原価計算には、「前工程費の内訳を持たない累加法」と、「前工程費の内訳を持つ非累加法」があります。

【図10】累加法と非累加法のイメージ

以前は、計算が簡便な「累加法」が採用されていましたが、最近はICTの進歩により複雑な計算がスピーディーにできるようになったため、「非累加法」が採用されるようになってきています。

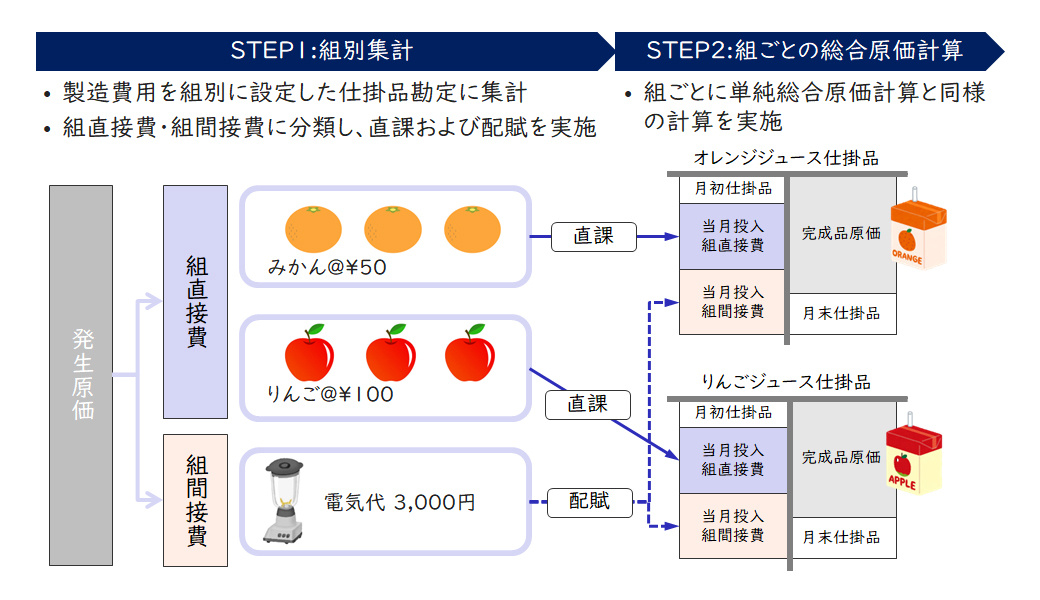

複数の製品別にはどのように計算するのか?

総合原価計算において、複数種類の製品を製品別に計算することを組別総合原価計算といいます。

組別総合原価計算では、一期間の製造費用を組直接費と組間接費、個別原価計算と同様に、組直接費を各組の製品に賦課し、適切な配賦基準により各組に配賦します。次に、一期間における組別の製造費用と期首仕掛品原価を、当期における組別の完成品とその期末仕掛品とに按分計算します。

【図11】組別総合原価計算のイメージ

まとめ

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における総合原価計算をご紹介しました。詳細については、別途お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション