FP&Aのキホンのキ

【第15回】製品の原価って実務ではどう計算している?

◆この記事の要約

製品別原価計算の実務は、教科書通りではありません。ERPや生産管理システムの普及により、実務では製造指図単位での「実際個別原価計算」や「標準個別原価計算」が主流です。FP&A担当者は、ビジネスモデルに応じた原価計算方法を理解し、最適な手法を選定することが求められます。本記事では、製品別原価計算の種類とその実務での適用方法を具体例を交えて解説します。

<原価計算の種類>

- 個別原価計算: 製造指図書単位で原価を集計し、生産性を把握

- 総合原価計算:連続生産品の月次原価集計に適用

- 標準原価計算: 効率目標に基づく標準原価設定、原価差額分析により改善余地を特定

<ビジネスモデル別対応>

- 見込生産・受注生産・カスタマイズ対応などでの原価計算の使い分け

原価計算の代表的なものとして、個別原価計算、総合原価計算、標準原価計算があります。しかし、実務で行われる原価計算は、教科書に書かれていることと少し異なっているところがあります。

特に、ERPやパッケージソフトウェアの生産管理システム、原価管理システムを利用している場合には、原価計算がそれらのシステム機能に応じたものへと変化してきています。

CFO組織において経営管理機能を担当するFP&A(Financial Planning & Analysis)組織の人財は、実務で行われている製品別原価計算の特徴等を十分理解したうえで、自社に最適な原価計算を検討していかなければいけません。

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における実務で行われる製品原価計算の種類と概要をご紹介します。

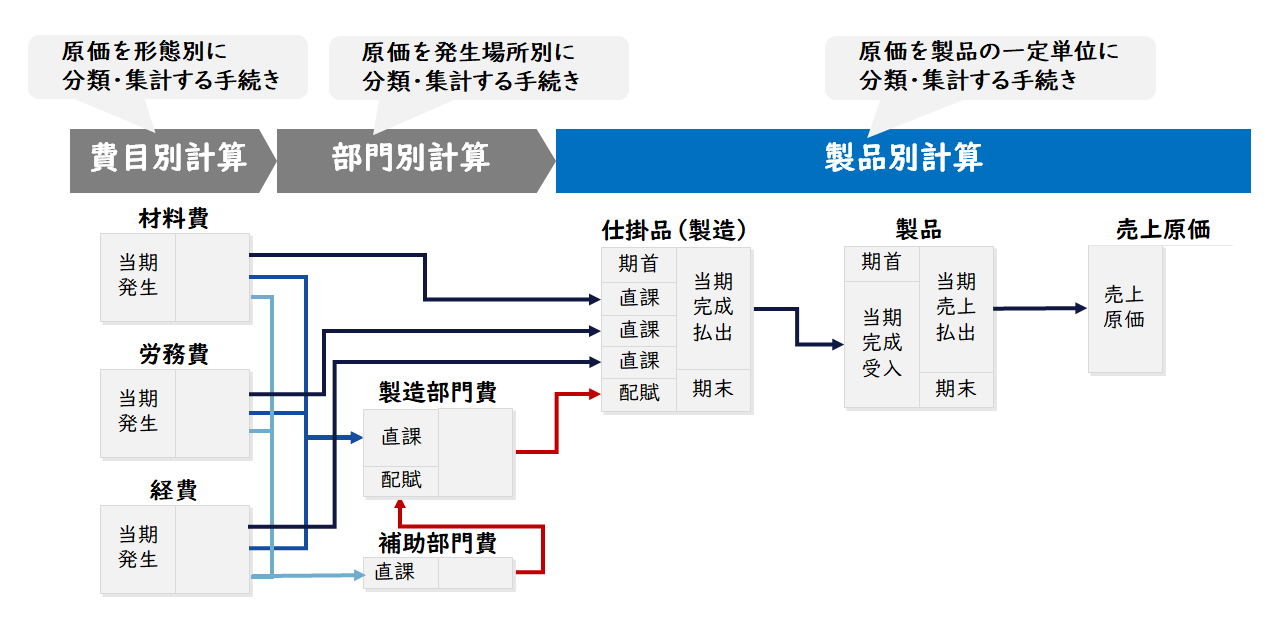

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第三次計算段階としての「製品別計算」における実務で行われる製品原価計算の種類と概要をご紹介します。

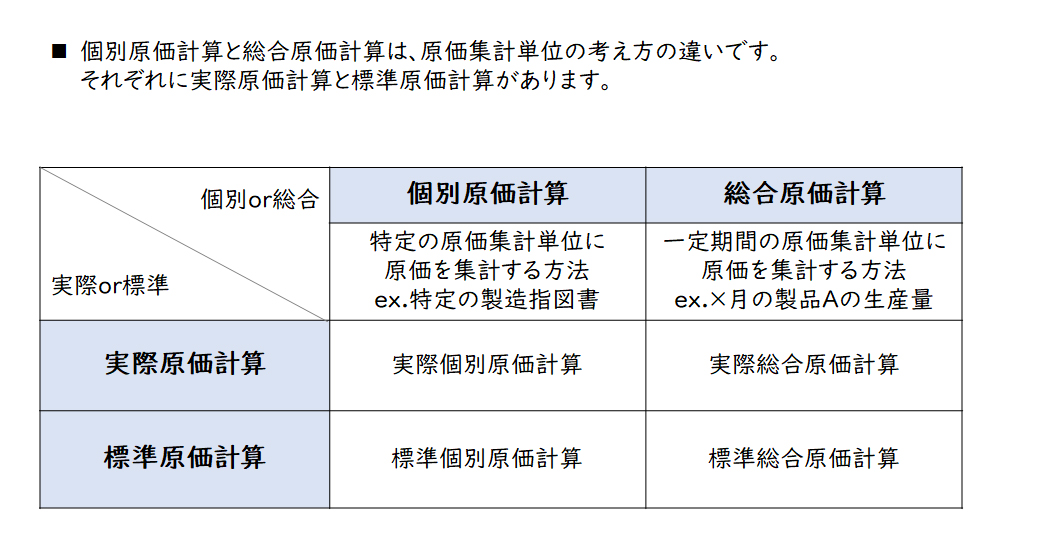

製品別原価計算にはどのようなものがあるのか?

製品別原価計算の代表的なものとして、個別原価計算、総合原価計算、標準原価計算の概要をご説明します。

【図2】原価計算の主な種類

個別原価計算とは何か?

個別原価計算は、原価の集計単位が特定の製品単位である原価計算です。具体的には、「1単位の製品」あるいは「バッチないしロットとして製造する一定数量単位の製品」に対し、製造指図書を発行し、指図書別に製造原価を集計する原価計算方法です。

個別原価計算は、建築物、航空機、船舶、大型機械装置等の顧客仕様に基づく一品一様の製品で多く採用されています。しかし、一品一様の製品だけなく、規格品(組立型生産プロセス、装置型生産プロセスのいずれでも)でも採用される原価計算方法です。

総合原価計算とは何か?

総合原価計算は、原価の集計単位を期間生産量(例えば、1か月間の生産量)とする原価計算です。総合原価計算は、一般に装置型生産プロセスの業界において多く採用される原価計算方法です。総合原価計算では、工程別に計算が行われるため、転がし原価計算ともいわれています。

総合原価計算は、一般に操業度や生産ロスが変動する企業で適した原価計算といえます。

「原価計算基準」では、総合原価計算の方法として下記が示されています。

① 単純総合原価計算

同種製品を反復連続的に生産する生産形態に適用

② 等級別総合原価計算

同一工程において、同種製品を連続生産するが、その製品を形状、大きさ、品位等によって等級に区別する場合に適用

③ 組別総合原価計算

異種製品を組別に連続生産する生産形態に適用

標準原価計算とは何か?

標準原価計算とは、モノや労働等の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格または正常価格を用いた原価計算です。本来は、能率の尺度としての標準は、その標準が適用される期間において達成されるべき原価の目標を意味しますが、実務的には過去の実際原価等をもとにした原価が採用されていることも多いといえます。

標準原価計算は、一般に組立型生産プロセスの業界において多く採用される原価計算方法です。特に購入材料、購入部品の占める割合が多く、生産ロスが安定的な企業で適した原価計算方法といえます。

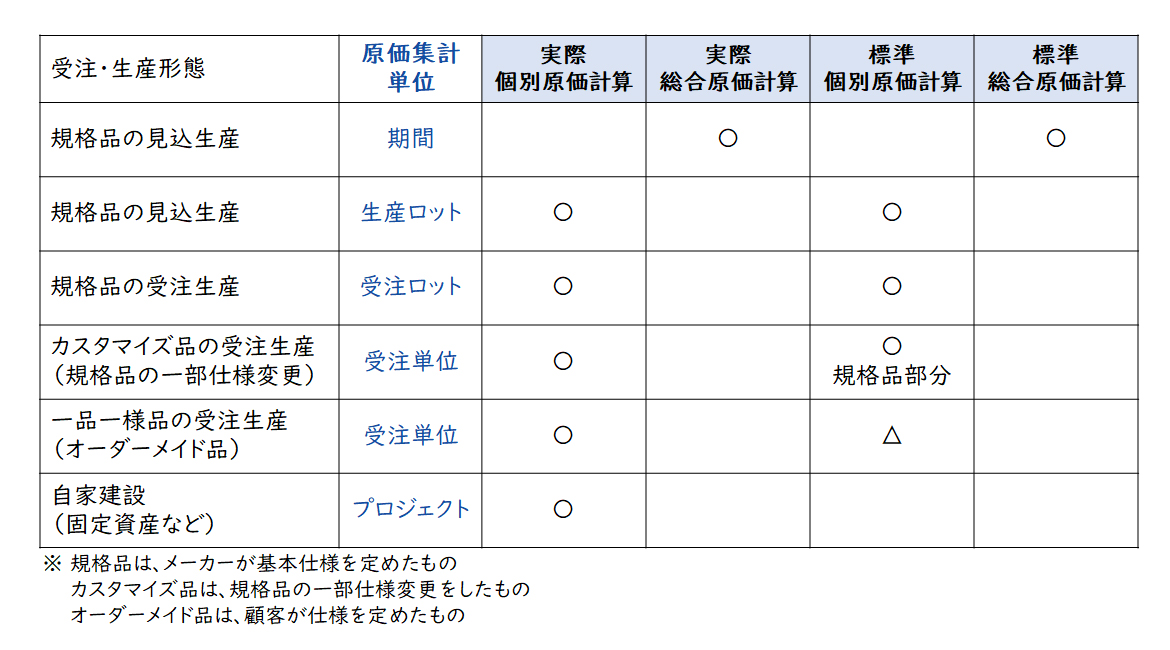

どの原価計算が、どのビジネスモデルにあうのか?

メーカーは、モノを作って売ることを基本としますが、お客様からの注文に対して、どのように生産して販売するかには、いくつかのビジネスモデルがあります。例えば、メーカーが仕様を決めた製品を販売するのか(規格品)、特定顧客の要望を反映して製品を販売するのか(一品一様品やカスタマイズ品)、注文があって生産するのか(受注生産)、注文がある前に見込みで生産するのか(見込生産)などです。

こうしたビジネスモデルの違いに応じて、適した原価計算が違います。

【図3】ビジネスモデルと原価計算

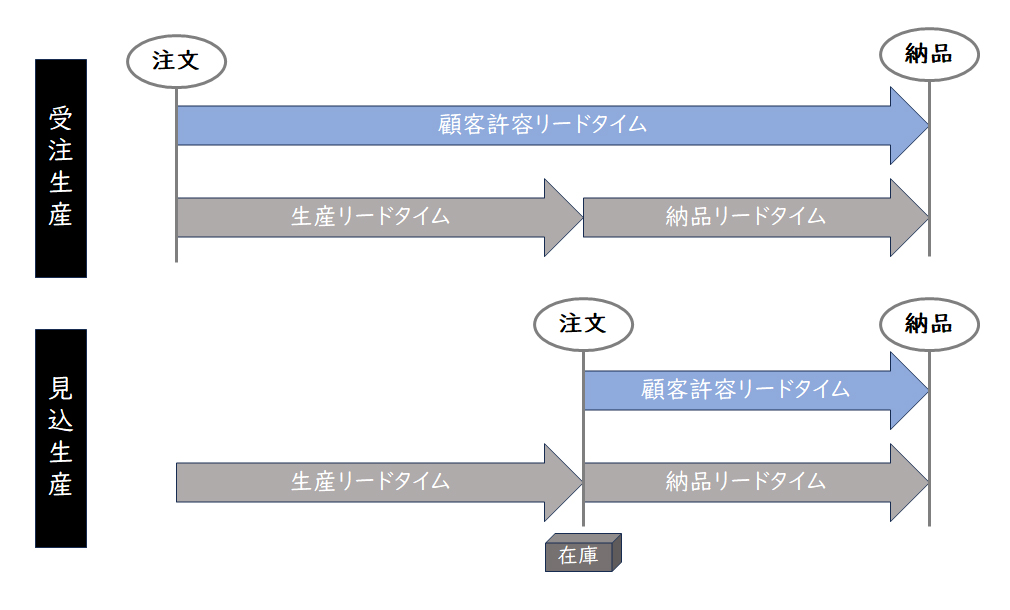

規格品の連続見込生産の原価計算はどうするのか?

メーカーが自らの仕様を決めた製品を生産・販売することが一般的です。B2Cのモノについてはそのほとんどが規格品ですし、B2Bの製品でもメーカー仕様の製品から選択することが一般的です。

こうした規格品については、顧客の許容納品リードタイム(注文から納品までに顧客が許容する期間)が生産リードタイム(メーカーがモノを作るために材料等を手配し、生産・納品する期間)より長い場合は、注文を受けてから生産すれば間に合いますが、通常は消費財に代表されるように短いため、規格品の見込生産を行い、サプライチェーンの中で在庫を抱えて顧客の注文に対応するビジネスモデルになります。これが、規格品を見込生産するビジネスモデルです。

【図4】顧客許容リードタイム・生産リードタイムと生産方式

規格品の見込生産を連続して繰り返し行っていく場合の原価計算は、総合原価計算になります。規格品の1か月の期間生産量に対して原価を集計する方法です。この場合1か月の実際総合原価計算も適用できますし、規格品に標準原価を設定した1か月の標準総合原価計算も適用できます。

しかし、同じ規格品を連続して見込生産をすることはあまり一般的ではないため、実際の実務で採用されることは少ないと言えます。

規格品のロット別見込生産の原価計算はどうするのか?

規格品の見込生産の場合、通常生産効率のよい生産量を1つのロット(まとまり)として製造指図書を発行して生産に着手し、製造指示数が完成した段階で完成処理します。実務的には、製造指図毎に材料ロス率、作業時間効率、不良品率等を把握して、生産性の向上に役立てます。

このような規格品をロット単位で見込生産する場合の原価計算は、製造指図書に原価を集計する個別原価計算が採用されることが一般的です。この場合、製造指図単位での実際個別原価計算も適用できますし、規格品に標準原価を設定した標準個別原価計算も採用できます。

規格品の受注生産の原価計算はどうするのか?

規格品の受注生産については、顧客からの注文数(受注数)に応じて製造指図書を発行して生産に着手し、製造指示数が完成した段階で完成処理します。

このような規格品を受注生産する場合の原価計算は、製造指図書に原価を集計する個別原価計算が採用されることが一般的です。この場合、製造指図単位での実際個別原価計算も適用できますし、規格品に標準原価を設定した標準個別原価計算も採用できます。原価計算の方法としては前述のロット別見込生産と同じです。両者の違いは、製造指図書が、見込による生産を指示しているか、受注に基づいた生産を指示しているかです。

カスタマイズ品の受注生産の原価計算はどうするのか?

基本はメーカー側が決めた仕様の規格品ですが、一部顧客の要望に基づき、仕様を変更して生産・販売することがあります。この場合も、顧客からの注文数(受注数)に応じて製造指図書を発行して生産に着手し、製造指示数が完成した段階で完成処理します。

このような規格品をカスタマイズして受注生産する場合の原価計算は、製造指図書に原価を集計する個別原価計算が採用されることが一般的です。この場合の規格品部分については、製造指図単位での実際個別原価計算も適用できますし、規格品に標準原価を設定した標準個別原価計算も採用できます。しかし、カスタマイズ部分については、一般に実際個別原価計算が適用されます。これはカスタマイズ部分に、繰り返し生産を前提とした生産効率目標としての標準原価を設定することが少ないためです。

一品一様品の受注生産の原価計算はどうするのか?

建築物、航空機、船舶、大型機械装置等の顧客仕様に基づく一品一様の製品を受注生産する場合があります。この場合は、顧客の注文に応じて仕様を決定し、設計・生産されます。生産段階では、顧客仕様品の製造指図書が発行されます。

一品一様品の受注生産の原価計算は、製造指図書に原価を集計する個別原価計算が採用されることが一般的です。この場合は、製造指図単位での実際個別原価計算が一般的であり、繰り返し生産を前提とした生産効率目標としての標準原価を設定することはあまりありません。

※標準原価計算制度は標準原価で記帳処理を行います。一品一様品についても実務上は目標原価による原価管理は行われますが、一品一様品は規格品より原価変動が一般に大きく、標準原価での記帳があまり適さないため、標準原価制度を採用することは余りありません。

その他のビジネスモデルの原価計算はどうするのか?

例えば、顧客の注文に対応できるように、中間品を見込生産しておき、注文に応じて規格品を完成し販売する場合もあります。このような場合は、中間品は規格品の見込生産の原価計算を採用し、中間品以降は規格品の受注生産の原価計算が採用されます。

このように、その他のビジネスモデルについても、前述のパターンを組み合わせて原価計算の方法を適用していきます。

規格品の実際原価計算はどのように行うのか?

ここでは規格品の実際原価計算の方法をご紹介します。

規格品の総合原価計算と個別原価計算はどう違うのか?

規格品の見込生産には、総合原価計算と個別原価計算が採用できます。

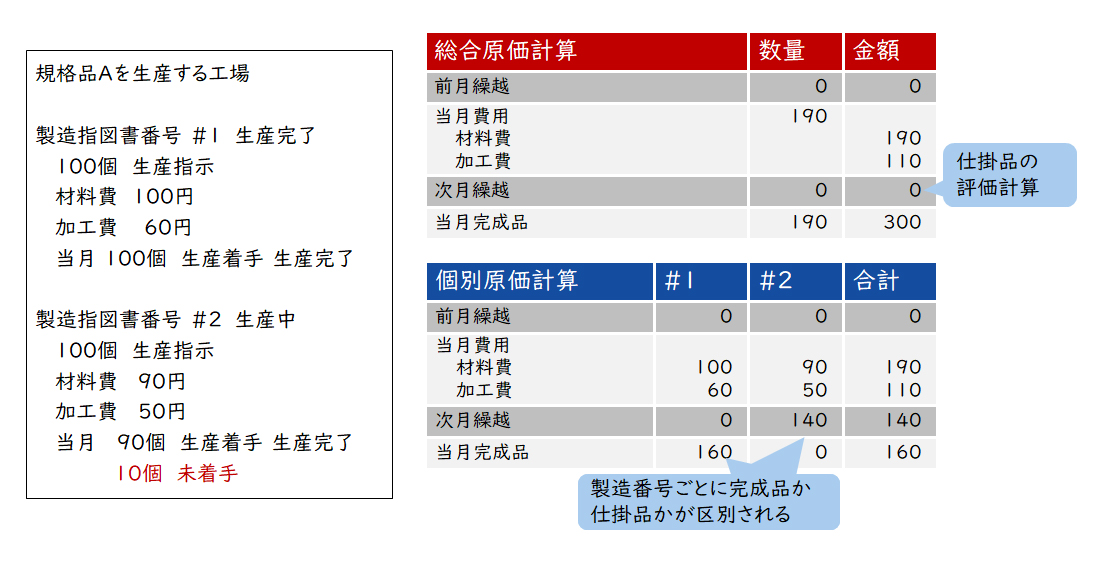

例えば、規格品Aについて今月に製造指図書#1と#2が発行されて生産した場合の総合原価計算と個別原価計算の違いは下記になります。

【図5】総合原価計算と個別原価計算の違い

総合原価計算は、一般に製造指図書の区分に関係なく、期間内に完成したものを完成品として計算します(期間別計算)。これに対し個別原価計算は、一般に製造指図書の全量が完成した時に完成とします(製造指図別計算)。

一般には、製造指図書単位で生産着手と完成を管理していることが多いため、製造指図全体が完成したとき完成とする個別原価計算が採用されることが多いと言えます。

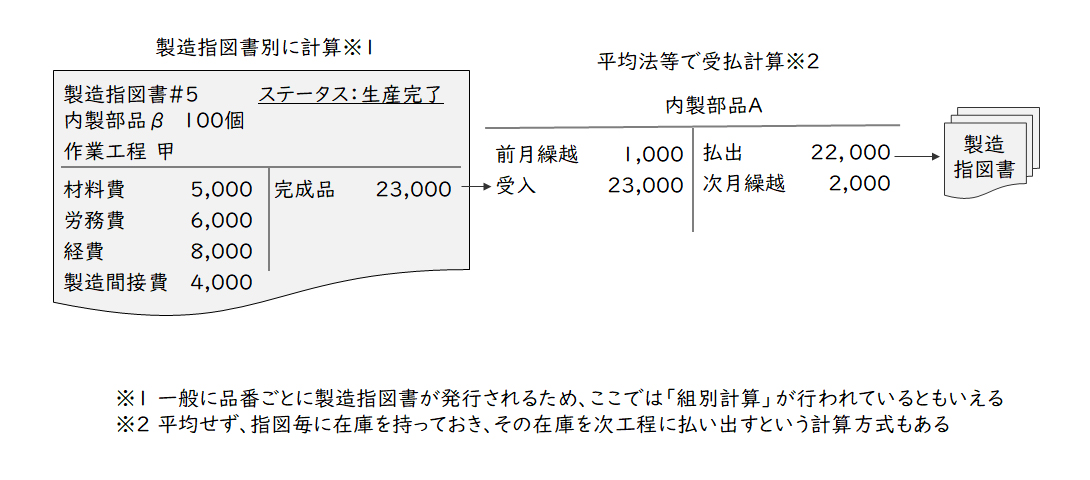

規格品の指図書別の実際個別原価計算はどのように行うのか?

規格品を生産する場合、まず各工程における内製部品の製造指図書を発行し、製造指図別に実際原価の集計(指図書別個別原価計算)を行います。

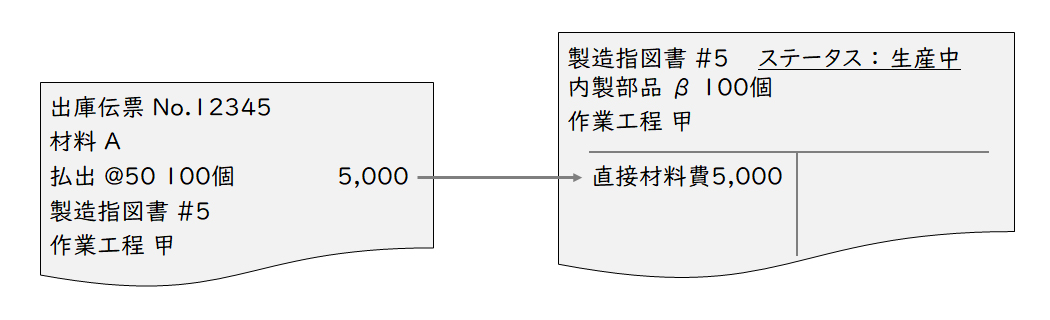

【直接材料費の集計】

製造指図書毎の直接材料費を把握するためには、出庫伝票に対象の材料を使用する製品等の製造指図書が記録されている必要があります。

【図6】直接材料費の集計

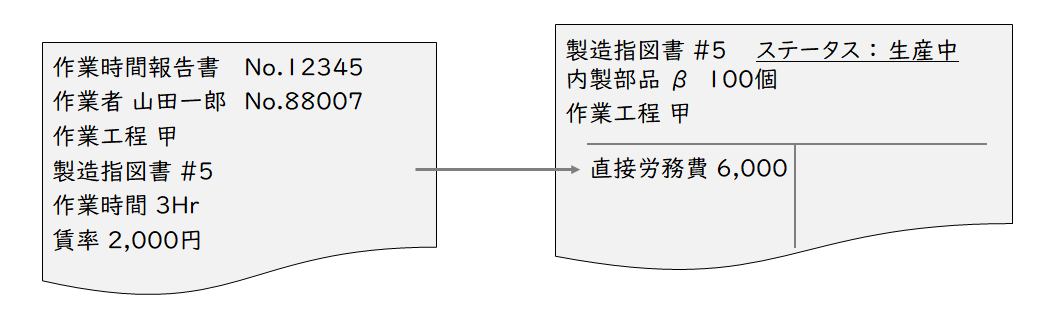

【直接労務費の集計】

直接労務費を把握するためには、作業報告書等に作業対象の製品等の製造指図書が記録されている必要があります。

【図7】直接労務費の集計

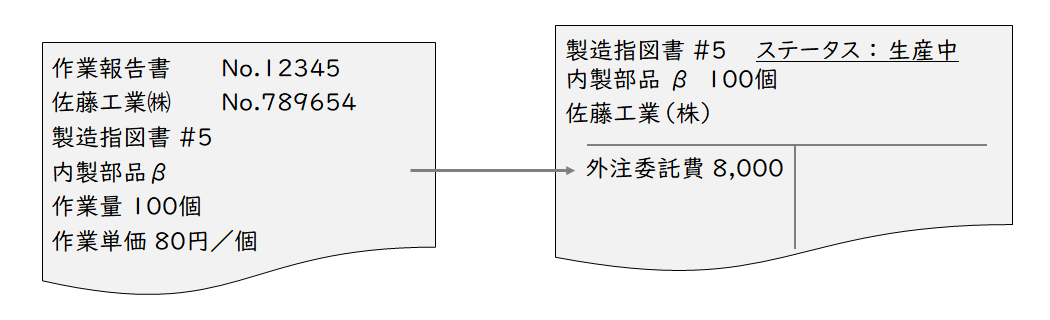

【直接経費の集計】

外注委託費(外注加工費)は、通常は製品等を作るために製造指図書が発行され、この製造指図書に基づき委託業者に作業が委託され、委託業者が委託作業結果を報告し、この作業報告に基づき製品等の製造指図書が特定されることになります。

【図8】直接経費の集計

【製造間接費の集計】

製造間接費は、製造指図書に集計された作業時間や企画作業時間等に基づき、工程別の製造間接費配賦率を乗じて計算されます。

製造指図書の製品全体が完成した段階で製品等の完成計上を行います。

内政部品については、この内製部品の完成品原価と在庫品原価と平均法等に基づく受払計算をして、次工程(製造指図)に払い出す金額を計算します。この計算を最終製品になるまで各工程で繰り返し計算していきます。

【図9】規格品の実際原価計算

各工程では、生産実績や材料投入、作業実績に基づき、製造指図毎に材料ロス率、作業時間効率、不良品率等を把握して、生産性の向上に役立てます。

規格品の標準原価計算はどのように行うのか?

ここでは規格品の標準原価計算の方法をご紹介します。

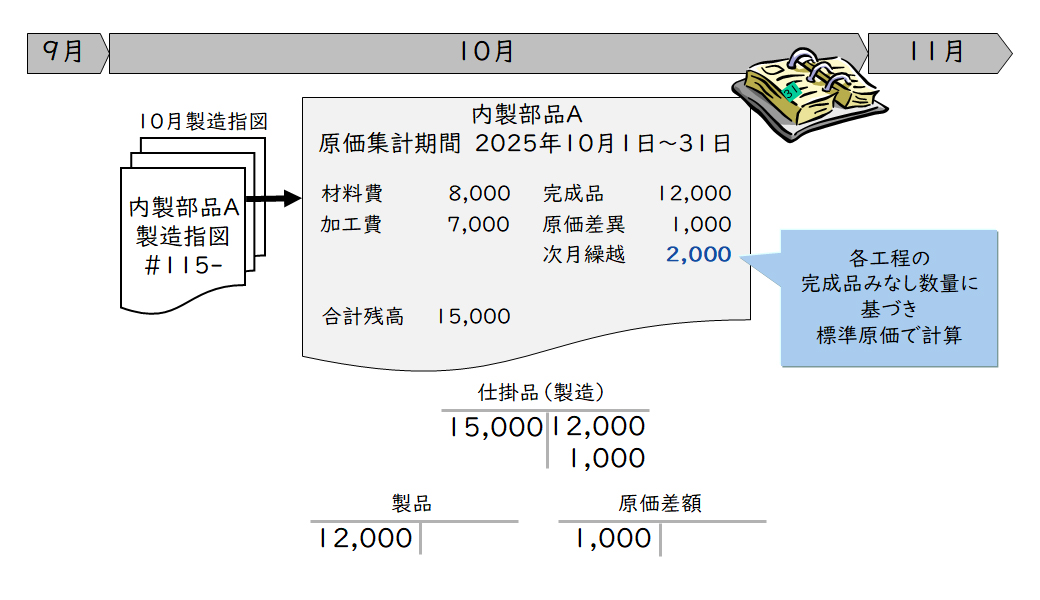

規格品の標準総合原価計算はどのように行うのか?

規格品の標準総合原価計算では、特定の原価集計期間において、まず各工程における実際原価の集計を行います。製品が完成した段階で、標準原価で完成計上を行います。期末の仕掛品は、進捗に応じた完成品みなし数量等に基づいて標準原価を計算します。実際原価の発生額と標準原価(完成品と仕掛品)の差額を原価差額として処理します。

【図10】規格品の標準総合原価計算

原価計算の教科書では一般にこの方法が示されますが、実務で実際原価計算として個別原価計算が採用されるのと同様に、標準個別原価計算が採用されることが多いと言えます。

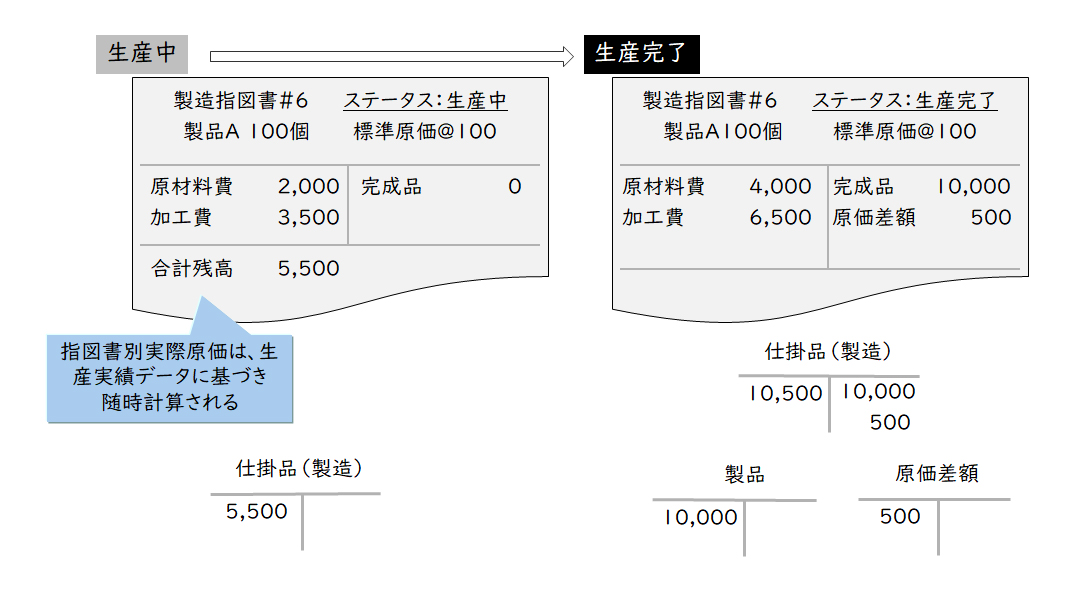

規格品の標準個別原価計算はどのように行うのか?

規格品の標準個別原価計算では、まず各工程における製造指図別に実際原価集計(指図別個別原価計算)を行います。製造指図書全体の製品が完成した段階で、標準原価で完成計上を行い、実際原価と標準原価の差額を原価差額とします。

【図11】規格品の標準個別原価計算

このように規格品の標準個別原価計算では、指図書単位で原価差額が把握されるので、製造指図毎の材料ロス率、作業時間効率、不良品率等の原価差額分析を実施し、生産性の向上に役立てます。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第三段階の計算である「製品別計算」における実務で行われる製品原価計算として、製造指図書別の実際原価計算又は標準原価計算が多く採用されていることをご紹介しました。詳細については、別途お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション