CFO組織はグループガバナンス改革に着手せよ!

この記事の要約

本記事は、CFO組織によるグループガバナンス改革について解説した記事です。VUCA時代におけるグループ横串機能の必要性、御三家モデルによる役割定義、共通のビジネスプラットフォーム構築、守りのガバナンス、データガバナンスの実現を紹介しています。

この記事を読むとわかること

- VUCA時代にグループ横串機能が必要な理由

- 横串機能としてのCFO組織の3つの役割

- グループ共通のビジネスプラットフォーム構築のポイント

- CFO組織が担う守りのガバナンスとデータガバナンスの考え方

その要因の一つに、グループ横串機能が弱いことが挙げられています。多くの日本企業は、グループ各社に運営を任せきりとなり、グループ本社からのグリップが弱く、例えば経営上の必要情報をタイムリーに把握できない等のグループガバナンスの問題を抱えています。特に、2023年3月期からの「有価証券報告書でのサステナビリティ情報開示」において、グループ会社から各種サステナビリティ情報を適切に取得することができない等の経験をした方は多いのではないでしょうか。

そこで今回は、強いグループ横串機能としてのCFO組織によるグループガバナンス構築の要諦をご紹介いたします。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

強いグループ横串機能としてのCFO組織

今の時代はVUCA(Volatility:変動性、Uncertainty:不確実性、Complexity:複雑性、Ambiguity:曖昧性の頭文字を並べたもの)といわれ、今まで考えたことのない出来事が起きたり、今までの常識が全く通用しない出来事が起きたりしています。

こうしたVUCA時代においては、企業の意思決定も従来の上意下達型から前線型に変化してきており、組織的には自律型組織によって適応していくべきともいわれております。

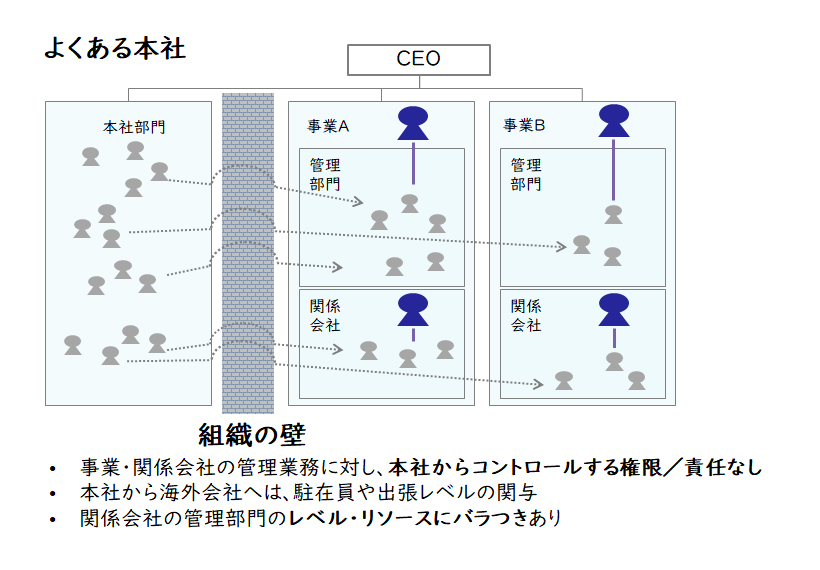

しかし、今の日本企業の多くは求心力としてのグループ横串機能が弱く、グループ各社をグリップできていないことも事実です。日本企業がこのまま遠心力の働く自律型組織に移行すれば、多くの問題が発生し、企業価値向上がますます遠のくことが予想されます。

【図1】日本企業は、グループ会社へのグリップが効いていない

日本企業がVUCA時代に適応していくためには、グループ横串機能を強化する必要があります。

しかし、横串機能の強化は一朝一夕には実現できません。まずは、比較的に統制が効いて人財も豊富なCFO組織を中心に横串機能を強化し、グループガバナンス改革を進めてはいかがでしょうか。

横串機能としてのCFO組織の3つの役割

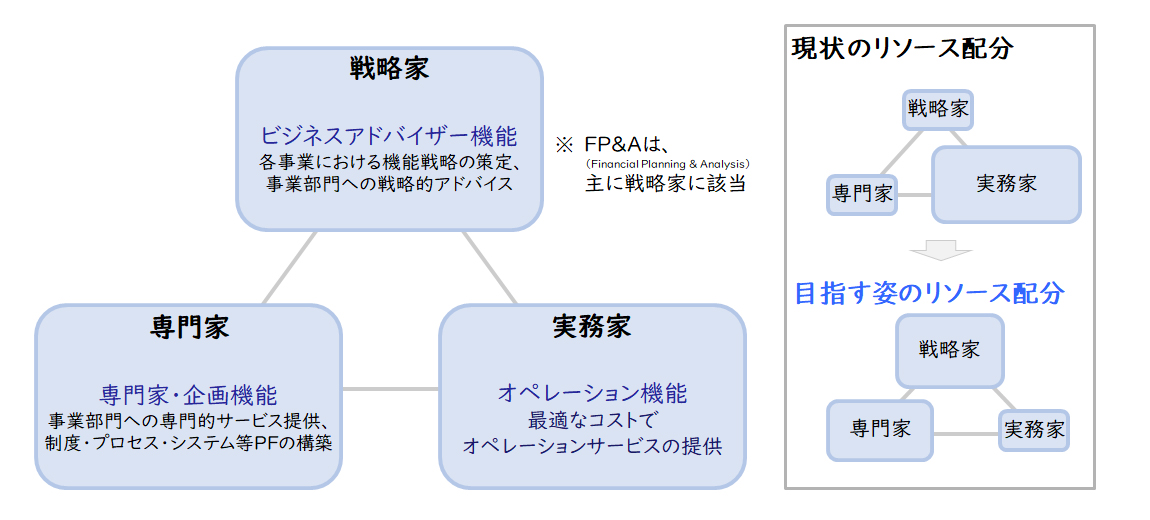

CFO組織としては、経営企画・管理、経理・財務、内部統制、監査などの機能ごとに、戦略策定や戦略的アドバイスを担う戦略家、専門家集団としての専門家、オペレーションなどの実務を担う実務家の3つの役割(御三家モデル)から定義します。企業ごとに機能の重要度などが異なりますので、具体的な3つの役割も異なります。

【図2】御三家モデル(戦略家、専門家、実務家)

また、戦略家・専門家・実務家については、それぞれ横串機能として何をすべきかを定義していきます。

戦略家は、事業サイドに配置し事業サイドと一体となってPDCAを回していくことにより、ガバナンスを効かせていきます。専門家は、事業サイドが共通に利用する事業運営基盤=ビジネスプラットフォーム(詳細は次章)を構築したり、専門的観点から各種課題対応を実践したりしてガバナンスを効かせていきます。実務家は、共通のビジネスプラットフォームに則り業務を運用することにより、事業に対しガバナンスの効いた共通のサービスを提供します。

グループ横串機能としてビジネスプラットフォームを構築すべき

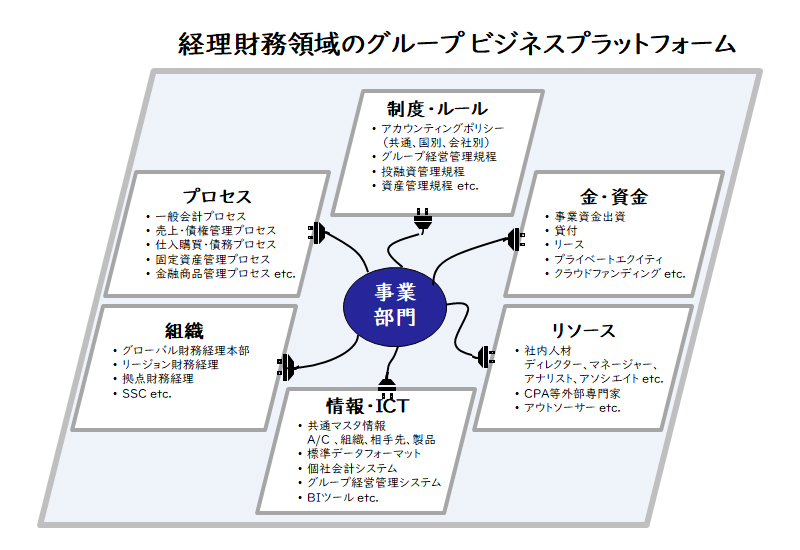

日本企業においては、『事業運営の基盤=ビジネスプラットフォーム』を事業部門・子会社に任せ切りでバラバラとなり、全体最適や価値創造の足枷になっていることが多く見受けられます。例えば、基幹業務システムがグループ全体で統一されている企業は少なく、また同一のERP製品を利用していても設定やデータがバラバラで実質的に別々のシステムと同様となっているケースが多いのが実情です。このような状況でCEOが一言発すれば、本社や子会社の管理部門が膨大なExcelワークや打ち合わせに数週間~数か月間忙殺されてしまうことになりかねません。これでは何をするにも動きが遅くなってしまいます。

したがって、CFO組織は、各社が利用できる共通言語化されたビジネスプラットフォームを構築することの旗振り役になり、これを実現していくことが重要なのです。

【図3】経理財務領域における事業運営の基盤=ビジネスプラットフォーム

CFO組織は守りのガバナンスも構築すべき

危機対応がニューノーマルとなる環境では、経営者がアクセルとブレーキを頻繁に踏み替えることが必要です。これを担保するためには守りのグループガバナンス基盤を再構築することも必要です。

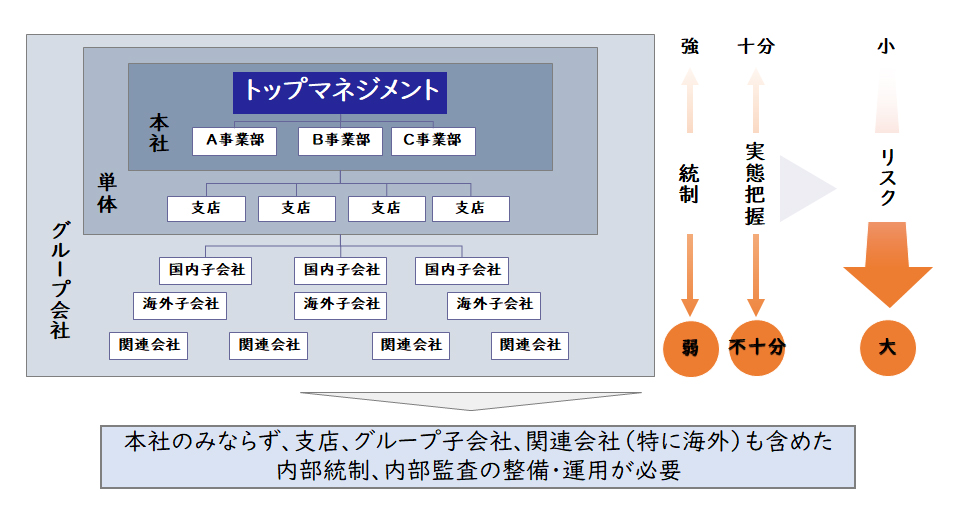

子会社群に対する強力なガバナンス(内部統制・内部監査等)

有事の際には、グループの末端で不祥事・不正が発生するリスクが高くなります(不祥事の宝庫)。

しかし、多くの企業では子会社・関連会社(特に海外)については実態把握・統制が弱いのが実状です。これでは有事のリスクマネジメントはできません。CFO組織は、場合によっては『地の果てまで見ていく』強力なガバナンス(内部統制・内部監査等)を構築すべきです。

【図4】子会社群に対する強力なガバナンス(内部統制・内部監査等)

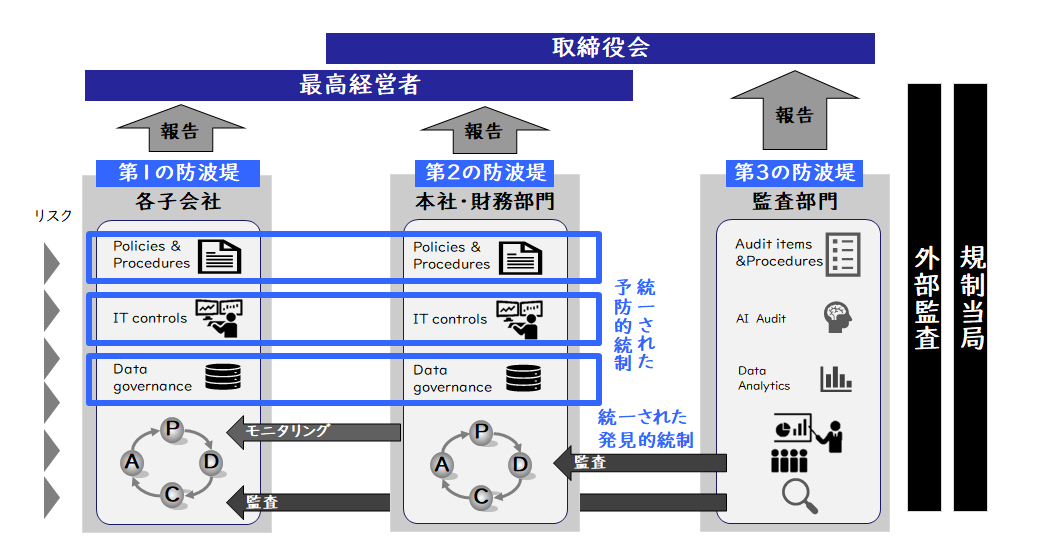

グループガバナンスとして多段階の防波堤を構築する

守りのグループガバナンスとしては、各子会社、本社、内部監査部門等、多段階の防波堤(ディフェンスライン)をプラットフォームとして構築します。特に、ITテクノロジーやデータを使った統制は日本企業の弱点であり、リモートワークを前提とした内部統制・監査のDX化が急務となっています。

【図5】グループガバナンスとして多段階の防波堤

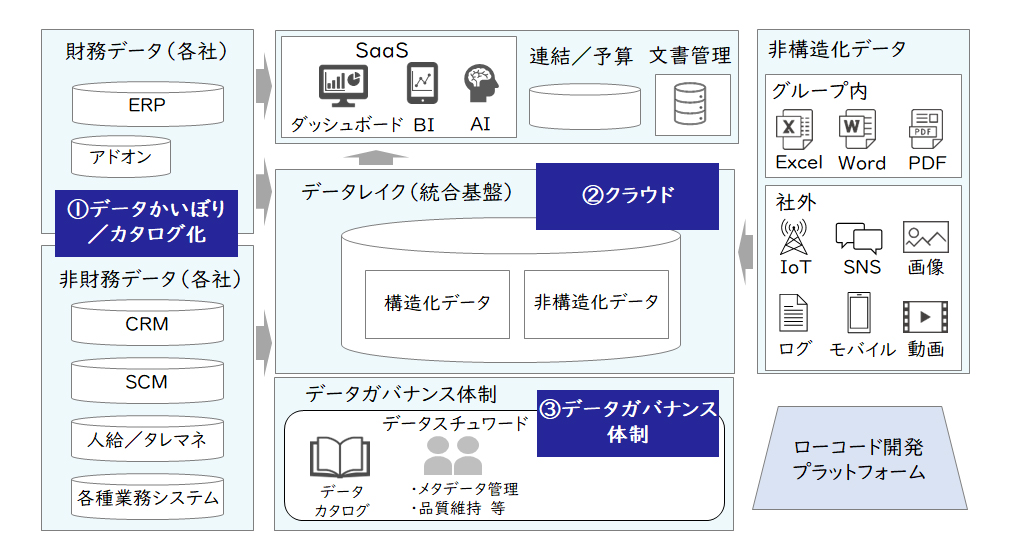

CFO組織はデータガバナンスを実現する

事業部門・子会社の事業活動や各種取り引きをモニタリングするうえでは、グループにおける経営情報の適正性、均質性を担保するデータガバナンスの実現が重要です。

しかし、前述のように各社のシステムがバラバラで、グループ経営情報といっても制度連結会計ベースの情報に留まっている会社も多く見受けられます。これでは、内部統制・コンプライアンス・リスクマネジメントなどの観点から十分といえません。

グループガバナンスを強化するうえでも、グループ経営情報統合基盤の構築は急務です。CFO組織はグループ経営情報統合基盤の構築をIT部門任せにせずに、自ら戦う武器として率先して構築に関わっていくべきです。

【図6】グループ経営情報統合基盤のイメージ

以上のように、グループガバナンスの強化は、CFO組織をグループ横串機能としていかに変えていくかにほかなりません。そのためにCFO組織は各事業の戦略的アドバイザーとしての戦略家の役割や、専門家集団としてグループプラットフォームを構築・運営する専門家の役割を今以上に果たすべきといえます。

皆様と一緒により一層のグループガバナンスの強化を実現していきたいと思っております。

詳細については是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション