復権「大番頭の時代へ」

この記事の要約

本記事は、CFO組織の守備範囲拡大と組織設計について解説した記事です。サステナビリティ情報や非財務情報への対応、日本型CFOと欧米型CFOの違い、大番頭としての役割、FP&A機能と御三家モデル、人財育成やキャリアパス設計の重要性を紹介しています。

この記事を読むとわかること

- CFO組織の守備範囲が非財務情報へ拡大する理由

- 日本型CFO組織と欧米型CFO組織の違い

- 大番頭としてのCFOに求められる役割

- CFO組織におけるFP&A機能と御三家モデルの考え方

このようにCFOの守備範囲は、従来の経理・財務領域から、経営企画、リスクマネジメント、IRなどの領域まで拡大していく傾向にあります。守備範囲が拡大したCFOはかつて日本企業にみられた「大番頭」に該当するのではないでしょうか。

そこで今回は、今後のCFO組織として拡大する守備範囲と、CFO組織設計のポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

サステナビリティ情報もCFOの守備範囲に

2023年3月期決算から有価証券報告書にサステナビリティ情報の開示が求められました。こうしたサステナビリティ開示の動きは、日本を巻き込んだ国際的な開示基準制定の動きと同期しています。

2023年6月に国際サステナビリティ基準審議会(ISSB)は、グローバルなサステナビリティ開示基準(IFRS S1、S2)を公表しました。IFRS S1は、企業が短期、中期、長期にわたって直面するサステナビリティ関連のリスクと機会について、投資家とのコミュニケーションを可能とするべく設計された一連の開示要求事項を提供するものです。IFRS S2は、気候関連の具体的な開示を定め、IFRS S1との併用を前提としています。これを受けて日本のサステナビリティ基準委員会(SSBJ)も、日本版S1、S2の開発を審議テーマとすることを決定し、その草案は2023年度中に公開され、2024年度中に確定基準を公表する予定です(遅くとも2025年3月31日まで)。

このようにサステナビリティに関する開示基準は、会計基準制定と同様に扱われてきており、今後はCFOが中心となってマネジメントすべき領域となってくることが予想されます。しかし、現実には今回のサステナビリティ情報の有価証券報告書への開示でも、各部署の連携においてコンフリクトや混乱が起きていたと聞きます。今後はCFOが旗振り役になってしっかり推進すべきではないでしょうか。

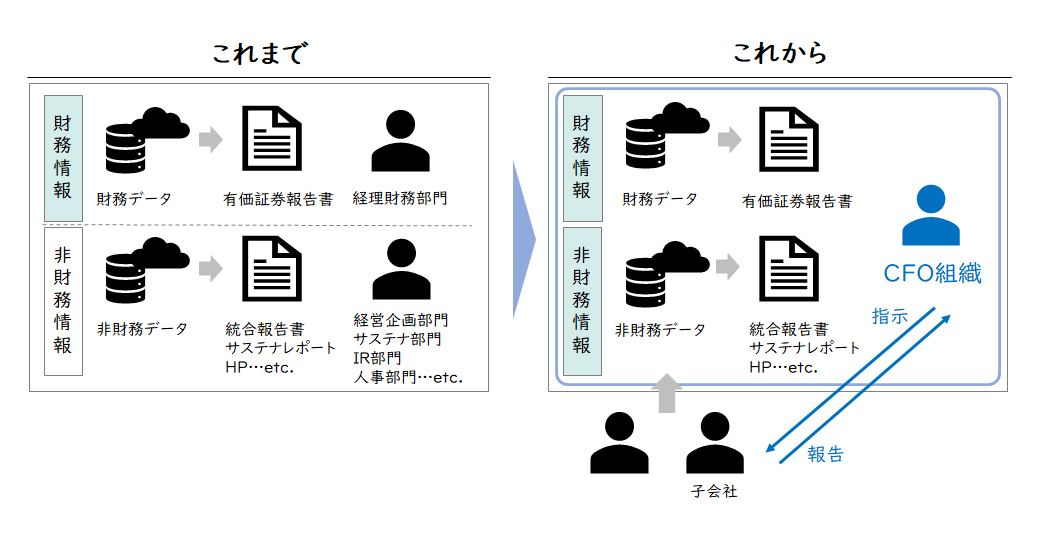

【図1】財務情報・非財務情報におけるCFO組織の役割

また、2023年4月7日に15年ぶりに所謂「内部統制基準と内部統制実施基準」の改訂が公表されました。改訂の大きな柱の一つに、「財務報告の信頼性」から非財務情報を含む「報告の信頼性」に範囲が拡大されていることが挙げられます。このようにCFO組織の守備範囲は、従来の財務情報のマネジメントに加え、非財務情報や非財務資本のマネジメントへと拡大する方向にあります。

日本型CFOから欧米型CFOへ ~復権「大番頭」~

CFOの役割は、日本企業と欧米企業で異なっています。

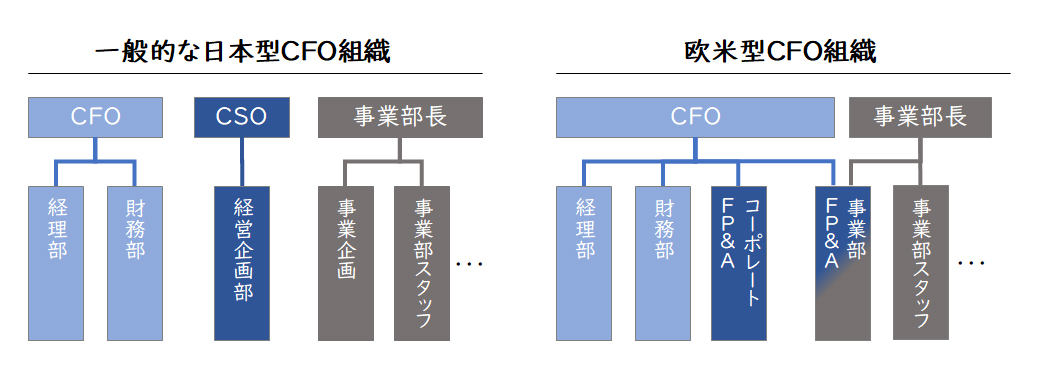

【図2】日本型CFO組織と欧米型CFO組織

多くの日本企業では、CFOが経理・財務部門を統括し、CSOが経営企画部門を統括しています。また、事業企画部門は事業部門の所属となりますので、日本のCFO組織では通常、事業部門の中の様々な意思決定にはあまり関与することができません。

これに対し欧米企業では、CFOは経理・財務部門のみならず経営企画機能も統括し、CEO・COOと並び企業経営の一翼を担っています。また、事業部門の事業企画部門もCFOのレポートラインとして配置され、事業部の目標達成のために活動するとともに、CFOが事業部門内の意思決定をコントロールするために重要な役割を担っています。このように、欧米型CFOは企業の全体戦略や事業戦略に大きく関わる役割を果たしています。

昨今では日本企業でも、構造改革や事業ポートフォリオの組み替え、M&Aなど積極果敢な企業経営を進めており、ファイナンスの専門家としてCFOへ期待はますます高まってきています。

実は日本でもかつては、こうしたCEOの片腕となって企業経営を切り盛りする人のことを「大番頭」と呼んで重用していました。明治維新から戦後の高度経済成長に至るまで、多くの日本企業に大番頭がいました。例えば、本田技研工業の創業者本田宗一郎を財務面で支えた藤沢武夫や、松下電器産業(現パナソニック)の創業者松下幸之助を幅広くバックアップした高橋荒太郎など、日本企業で大番頭と呼ばれた人たちは少なくありません(敬称略)。そうした観点から欧米型CFOへの流れは、日本型経営における「大番頭」の復権かもしれません。

CFO組織におけるFP&Aとは

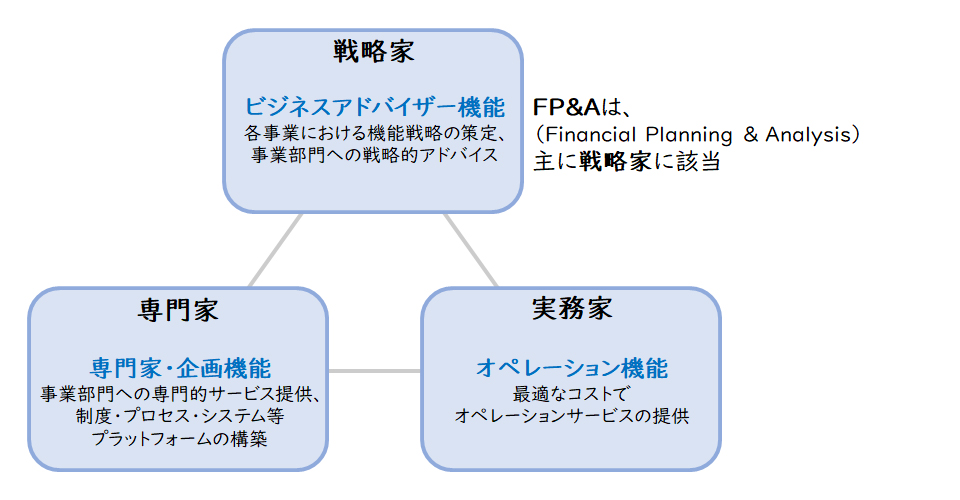

CFOが大番頭としてグループ全体をグリップしていくためは、前述の欧米型CFO組織において示したように、CFO組織の中にFP&A(Financial Planning & Analysis)機能をもつことが重要です。レイヤーズではCFO組織を設計する場合、「御三家モデル」として、戦略家(け)、専門家(け)、実務家(け)の3つの組織を設置とすることを提言しています。この御三家モデルの戦略家がFP&Aに該当します。

【図3】御三家モデル

FP&Aは主に欧米の企業でファイナンス職でありながら、日本でいうところの経営企画や事業企画に相当するような機能を果たし、企業業績に貢献する役割を果たす組織です。欧米企業では経理財務とFP&Aが同じファイナンス職として職種別採用され、ファイナンス職の中でキャリアアップしていきます。FP&Aはコーポレート部門のみならず、事業部や子会社にも配置されます。

したがって、より小さな領域のFP&Aから、少しずつ大きな領域のFP&A、そして事業部や子会社のCFOを経て、グループCFOを育成する仕組みでもあります。CFOの配下にありながら、事業部門の中で事業部長の意思決定に貢献するFP&Aは、CFO組織がグループ横串機能を発揮する要であり、CFOが企業価値創造をドライブするうえで非常に重要な役割を果たしています。

また、米国公認会計士協会(AICPA)と英国勅許管理会計士協会(CIMA)が共同で提供しているグローバル管理会計原則(GMAP)には、FP&Aが活躍する<14の実務領域>として下記が定義されています。

コストの変質とコスト・マネジメント、外部報告、財務戦略、内部統制、投資評価、マネジメント・コントロールと予算統制、価格・値引き・製品の決定、プロジェクト管理、規制と法令の遵守、資源管理、リスク管理、戦略的な税管理、資金と現金管理、内部監査

(GMAP日本語版より抜粋)

このようにFP&Aは、事業における様々な意思決定やマネジメントに関わっていく役割を担っており、事業における「ミニCFO」ともいえ、縦割り組織を改革する横串機能として富士通やNEC、資生堂、ソフトバンクなど日本企業にも導入が広がっています。

多くの日本企業では、こうしたFP&Aとなるファイナンス人財の育成を十分におこなっていません。

経理に限った話ではありませんが、総合職採用で全社的なローテーションを実施している企業の場合、経理財務部門の中で人財を育成しようとしても定期的な入れ替えが発生してしまい、一人前になった頃には異動してしまうという悩みがあります。また、異動が少ない企業においても、経理財務の実務業務に専念してしまい、経営企画や事業企画的な経験をしていないことも多く見られます。

FP&Aにおける人財を育成するためには、CFO組織の中において十分な育成計画やキャリアパスを設計していくことが重要です。

今回は、今後のCFO組織としての守備範囲とCFO組織設計のポイントをご紹介しました。

詳細については、是非お問い合わせください。

【引用文献】

・「グローバル管理会計原則(GMAP)/14の実務領域」

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

米山 敬仁経営管理事業部

米山 敬仁経営管理事業部

マネージャー

職種別ソリューション