SKU別利益管理で高利益率を目指せ!

この記事の要約

本記事は、CFO組織が主導するSKU別利益管理について解説した記事です。消費財業界でSKU単位の利益管理が必要な理由、仕切り価格制度の問題点、売上高・製造原価・販売費などの把握方法、製品軸・顧客軸・組織軸での活用ポイントを紹介しています。

この記事を読むとわかること

- SKU別利益管理とは、SKU単位で利益を把握・管理する考え方

- 消費財業界でSKU別利益管理が必要な理由

- 仕切り価格制度がSKU別利益管理を阻害するポイント

- SKU別利益管理を製品軸・顧客軸・組織軸で活用する方法

価格変動の激しい経営環境では、販売しているSKU(Stock Keeping Unit)毎のきめ細かい利益管理が不可欠ですが、これを実現できているかが売上や利益に影響を及ぼしているのではないでしょうか。

SKU別利益管理は、営業部門や製造部門に任せているだけでは十分ではありません。管理会計制度や原価計算制度、財務会計制度などと大きく関係するため、経営管理・会計領域の専門家であるCFO組織が主導することが不可欠です。

今回は、消費財業界を中心としてCFO組織がSKU別利益管理をいかに実現するかの要諦をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

SKU別利益管理の必要性

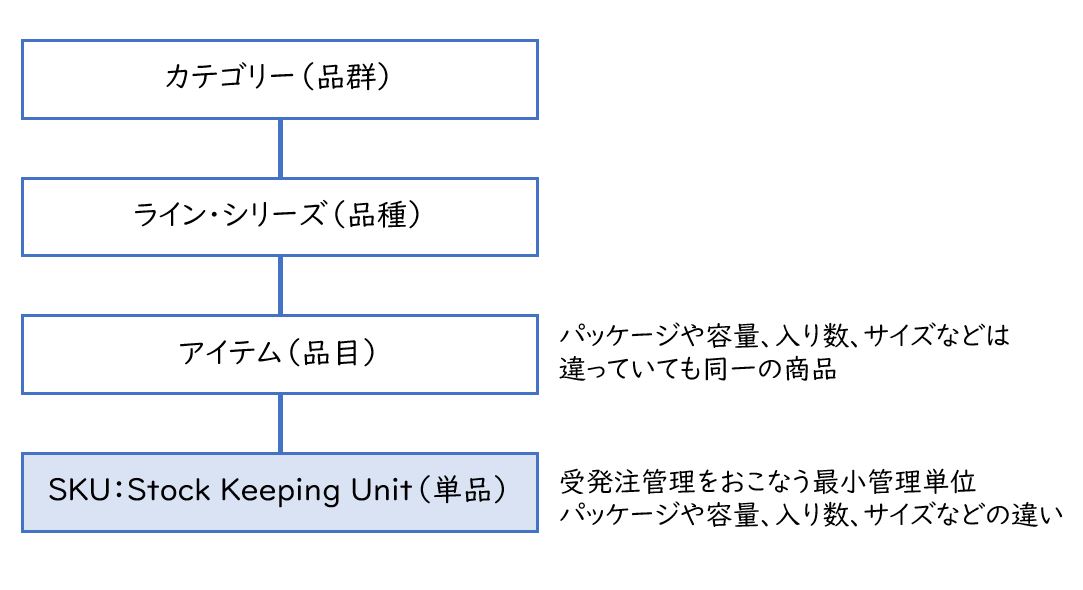

消費財業界においては、同じ商品でもパッケージや容量、入り数、サイズなどが異なる様々な販売単位があるため、これをSKU(Stock Keeping Unit)として登録するのが一般的です。つまりSKUは受発注管理をおこなう最小管理単位となります。

【図1】SKUとは

当然SKUが受発注単位であるため、販売データはSKU単位で存在します。SKU毎の販売データによって同じ商品であっても、パッケージや容量、入り数、サイズなどによる売れ行きの違いが把握でき、生産・販売・在庫計画などに活かすことができます。

販売管理がSKU単位であるなら利益管理もSKU単位で管理しなければ、値上げ、原料高、コスト高等の影響分析と対応策の立案もできません。しかし、利益管理は商品カテゴリーなどの大きな単位でしか実施していない企業が多いのも実情です。

BPR1倍割れへの対応でROICを導入する企業も増えてきていますが、大きな括りでROICを管理しても打ち手は簡単に見つかりません。変化の激しい消費財業界においては、きめ細かいSKU別利益管理を実施して常に変化に敏感にならければ、資本効率の向上につながらないのではないでしょうか。

社内仕切り価格制度の問題点は何か

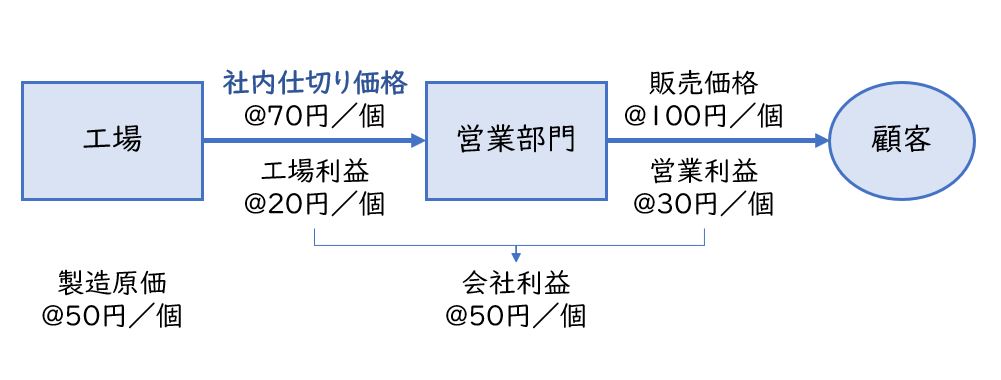

消費財メーカーでは、通常工場と営業の間で製品を移動した時に、仕切り価格(社内の取引価格であり、社内振替価格等で呼ばれることもあります)で工場から営業に販売したという形で取引を記録します。仕切り価格制度は、工場と営業のそれぞれに利益管理意識を持たせる等の理由により、多くの企業で採用されています。

【図2】仕切り価格とは

しかし、この仕切り価格制度については幾つかの問題があり、SKU別利益管理の阻害要因になっている場合があるため、ここでは仕切り価格制度問題の阻害事例と対応策をご紹介します。

阻害事例①:SKU別実際原価を把握していない

SKU別仕切り価格を利用しているものの、SKU別実際製造原価を把握していない会社もあります。工場での実際製造原価の把握を製品群や製造ライン別におこなっているようなケースです。

製品群や製造ラインおいて個々の製品に原価の違いがない場合は問題ありませんが、そのようなケースはあまり現実的ではないため、このような把握は適切とはいえません。

こうした会社では仕切り価格を会計処理(原価計算処理)の簡便法として利用されているだけであり、あまり利益管理意識を向上させることに熱心ではないのかもしれません。

会社全体の利益意識を向上させるためには、SKU別仕切り価格とは別にSKU別実際製造原価を把握することは不可欠です。

阻害事例②:仕切り価格の改訂をおこなっていない

SKU別仕切り価格を決めても、あまり改訂しない会社もあります。当然仕切り価格を設定した時の前提(市場販売予想価格、予想製造原価、予想販売費、販売数量等)が大きく変わっているケースもあります。

こうしたケースは仕切り価格が実際の原価を反映していないため、工場でみている利益、営業でみている利益が実態を反映せずタイムリーに有効な施策を打つことができません。

SKU別仕切り価格を利用する場合は、SKU別実際製造原価を把握した上で、最新の実際原価に基づき適時にSKU別仕切り価格を改訂することが重要です。

阻害事例③:営業側に実際原価を見せたくない

営業サイドの安易な値引きを回避するため、営業に実際原価を見せないために仕切り価格を利用している企業もあります。一般的には工場側に利益が多く配分されています。

この場合、営業が見ている製品別利益率と会社全体としての製品別利益率が大きく異なるケースがあり、営業が儲かっていると考えている製品と本当に儲かっている製品が異なることもあります。これでは、営業が利益を意識した販売政策を取ることができません。こうした会社の中には、営業側へのインセンティブとして販売奨励金等の名目で工場から営業に利益を補填する会社もあります。これでは内向きの社内営業のための歪んだ制度となってしまっています。

工場と営業が同じ利益を見てコストダウン施策や販売促進施策等を議論できるようにすることが変化にスピーディに対応するためには最も重要です。これを実現するためには、製品別実際原価と会社全体としての製品別利益を営業にも開示し、同じ土台で議論することが不可欠です。

こうした仕切り価格を用いない工場と営業を通じた利益を、一気通貫利益(又は一通利益)と称する場合もあります。

SKU別利益をいかに把握するか

ここではSKU別利益をいかに把握するかのポイントを、売上高、製造原価、販売費(販売促進費、物流費、広告宣伝費)、その他営業コストに分けてご紹介します。

SKU別売上高管理のポイント

SKUが受発注単位であるため、前述の通り販売データはSKU単位で存在します。したがってSKU別売上高は、SKU別販売データをベースに把握します。

SKU別利益管理において、顧客別利益管理を同時に実現するためには、販売データに顧客情報が記録されていることが必要となります。通常は、直接の販売先である顧客(一般に問屋等が多い)は販売データに記録されていますので、これに基づきSKU別顧客別売上高を把握します。

消費財メーカーでは、メーカー→問屋→小売店→消費者といった商流になることから、問屋別売上に加えて小売店別売上高を把握することも重要です。しかし、小売店の情報は一般にメーカー側の販売データに含まれていないことが多いため、SKU別小売店別売上高を把握するためには、問屋等から販売データを購入するといったことが必要になります。

SKU別製造原価管理のポイント

SKU別利益の把握のためには、SKU別原価計算が必要になります。

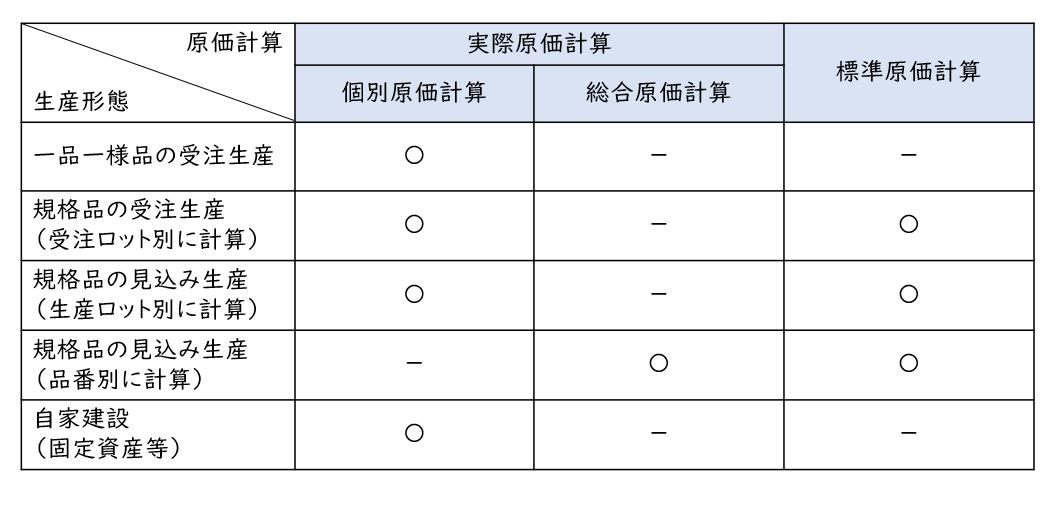

一般に製造業では原価計算として、「実際原価計算」又は「標準原価計算」を採用しているケースが多いと言えます。

【図3】原価計算の種類

CFO組織は原価計算の専門家として、自社の製品の特性、製造ラインの特性、受発注形態、生産形態等を考慮し適切な原価計算方法を採用していくことが重要です。

※原料価格、エネルギーコスト、人件費、為替、操業度等大きく変化する環境=レイヤーズでは実際原価計算を推奨しております。

「実際原価計算」のポイント

消費財メーカーの場合実際原価計算として、個別原価計算か総合原価計算を採用することが一般的です。

■個別原価計算

個別原価計算は、個別受注生産形態で採用されることが一般的ですが、見込み生産形態であっても採用されます。即ち、見込み生産における製造ロット毎に原価計算をおこなえば、製造ロット別個別原価計算となります。このような個別原価計算はロット別個別原価計算とも呼ばれています。

■総合原価計算

総合原価計算は、製品の製造工程を通過するごとに原価が積みあがっていくため、雪だるまが転がって大きくなることを模して実務的には転がし原価計算とも呼ばれています。総合原価計算を採用した場合、昔は多くの工程を経て製造する製品の原価要素を細かく把握することが困難であったため、前の工程でかかった費用を前工程費としてまとめる累加法が一般的でした。しかし、コンピューターシステムの発展により前工程の原価要素を細かく計算する非累加法が採用できるようになりましたので、レイヤーズでは非累加法を推奨しています。

【参考】積上原価計算

なお組立型のメーカーの場合、部品表に基づき原価を積み上げる積上原価計算(実績原価計算)を採用している場合もあります。標準原価の積み上げと同様に、実際の単価、数量、賃率、工数等を用いて実際原価を算定する方法です。

積上原価計算では一般に在庫を考慮していないことが多いため、厳密には原価計算基準に基づかない計算方法であることに注意してください。

「標準原価計算」のポイント

標準原価計算を採用している会社の中には、数年間標準原価を改訂していない会社や、原価差異を製品ごとに把握していない会社もあります。これでは適切なコストマネジメントとは言えません。

標準原価計算を採用する場合であっても、標準原価の改訂の頻度を上げるとともに原価差異を製品別把握することが重要です。

ERPは標準原価計算を採用しているケースが多いですが、昨今は原価差異を細かく製品別に配賦できるERPも出てきていますので、そういった機能の違いに留意して製品を選定することも重要です。また、標準原価の改訂頻度を上げる場合、原価マスタのメンテナンスの容易さなども選定時に考慮することも重要です。

SKU別販売費管理のポイント

消費財メーカーの販売費としては、販売促進費、物流費、広告宣伝費の割合が多く、これらをどうSKU別に把握するかがポイントになってきます。

販売促進費管理のポイント

販売促進費は、以前は販売費として処理していましたが、収益認識基準の変更により売上高の控除項目になっているものもあります。売上高控除項目や費用のいずれであっても、SKU別に把握することが重要です。

販売促進費は、SKU→アイテム→ライン→カテゴリー等の製品体系のどの階層に掛かっているかを明確化することが重要です。販売促進費をそれぞれの階層毎に直接把握できる場合にはその階層に直課するとともに、その下の階層に配賦していき最終的にSKU単位の販売促進費として把握します。

また、こうした販売促進費は顧客(問屋や小売店)に直接支払われるものも多いため、これらを顧客別に把握しSKU別顧客別利益の把握に活用することも重要です。

物流費管理のポイント

物流費は、配送費と倉庫費が主なものとしてあげられます。物流費には物量に応じた費用と物量とはあまり関係ない費用があるので注意してください。

配送費は、個建契約と車建契約があります。個建契約の場合はSKU別に把握することは比較的容易ですが、車建契約の場合は車毎の配送費をSKUに分解することが必要になります。また、配送先が顧客と関連していることが多いため、配送費は顧客別に把握することも重要です。

倉庫費は、物量に応じた契約と管理費のような物量にあまり関係のない費用があります。物量に応じた倉庫費はSKUの物量に応じて把握しますが、管理費のようなコストは何らかの配賦基準(物量が一般的)によってSKUに配賦します。

こうした物流費のSKU別把握は、物流パートナー側で細かく把握し請求明細として提示することもできる場合がありますので、物流パートナーと交渉していくことも重要です。

広告宣伝費管理のポイント

広告宣伝費は、あまりSKU単位で発生することありません。アイテムやカテゴリー単位での広告が一般的です。従って、広告宣伝費をそれぞれの階層毎に直接把握できる場合それらに直課するとともに、その下の階層に配賦していき、最終的にSKU単位の広告宣伝費として把握します。

その他営業コスト管理のポイント

消費財メーカーでは、営業組織が製品群やカテゴリー毎に分かれているケースが多いため、その他の営業コストはその単位で把握することが一般的です。個別に把握された営業コストはその下の階層に配賦され、最終的にはSKU別に把握します。

SKU別利益管理の活用ポイント

SKU別利益活用の基本的な考え方

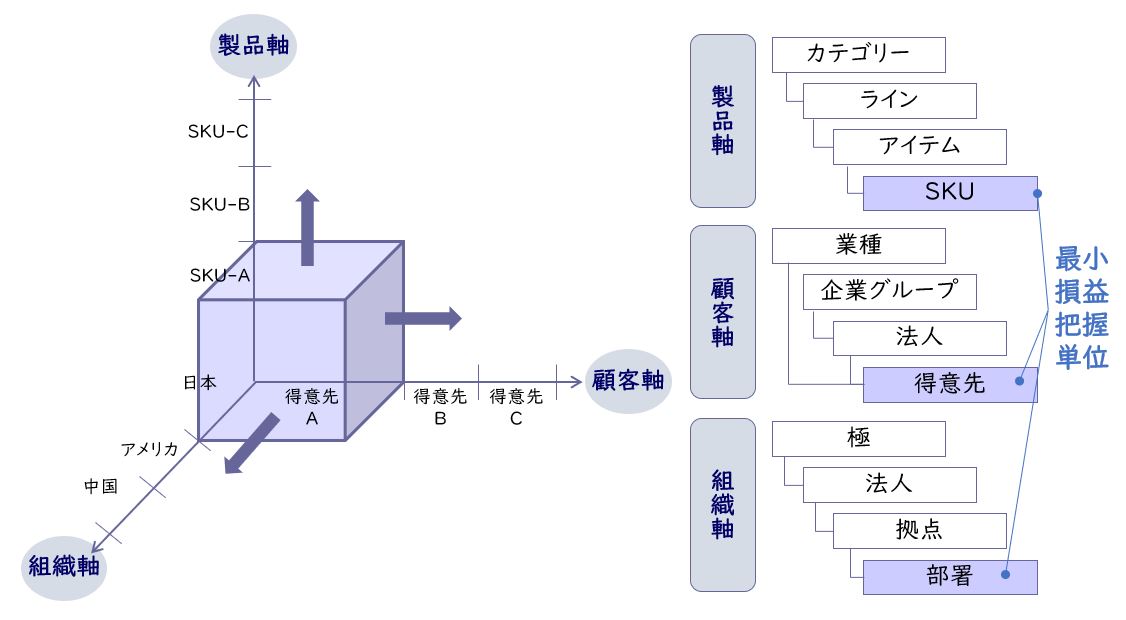

SKU別利益は、製品軸、顧客軸、組織軸から分析活用することが基本です。

製品軸

製品軸は、SKU別を基本にアイテム、ライン、カテゴリー等の上位概念を整理して、それらに積み上げていくイメージです。これにより全体の損益から個別のSKUへと損益の増減分析がドリルダウンしていくことが可能になります。

顧客軸

顧客軸は、顧客の窓口組織をベースに、窓口組織→会社→企業グループ等の上位概念へと積み上げたり、窓口組織→顧客業種と積み上げたりするのが一般的です。

組織軸

組織軸は、自社の組織である営業部門や製造部門を分けてマネジメントすることが一般的です。

【図4】SKU別利益管理の3つの切り口

以上のように分析軸を整理することにより、多面的な収益性の分析が可能となります。

最後にSKU別利益管理の活用事例をご紹介します。

活用事例①:不採算製品の削減

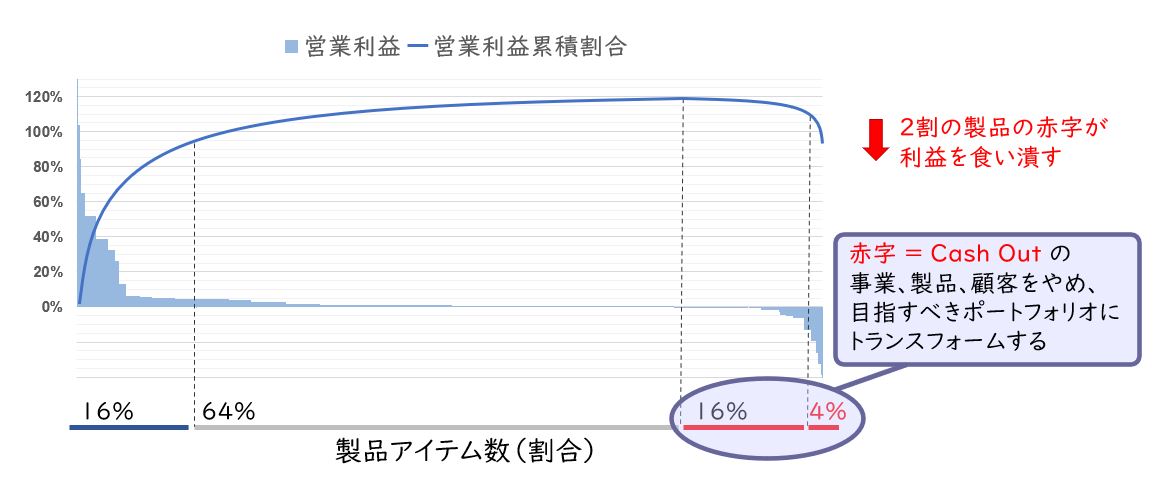

レイヤーズのコンサルティング実績において、一般に営業利益率10%以下の事業では全製品のうち売上高下位の2割の製品は赤字です。

こうした製品は、売上高上位の製品よりも様々な工数やコストが余分に掛かっていることが多いため、この2割の製品が固定費アップの原因になることがあります。

【図5】2割の製品の赤字が利益を食いつぶす

従って、SKU別利益を使ってこれらの製品を削減することが重要です。特に同じ製品であっても、パッケージや容量、入り数、サイズなどによって利益が違いますので、SKU毎に見ていき削減すべきどうかを判断していきます。不採算製品の削減は営業部門まかせでは中々進まないため、CFO組織が主導していくことが不可欠です。

活用事例②:顧客別販売価格の見直し

顧客別の利益を詳細に分析すると、顧客との取引高と実売価格(値引きや拡販費を調整後)に相関性がないケースもあります。古くから慣例によって取引高が少ない企業の実売価格が、取引高が多い企業の実売価格より安いケースなどもあります。SKU別利益をベースに顧客別に分析をおこない、取引価格や取引条件といった顧客政策を見直すことも重要です。

こうした取引価格や取引条件の見直しは営業部門の担当領域ですが、CFO組織がしっかりとしたデータをもち、その原因と対策について切り込んでいくことが不可欠です。

今回は消費財業界を中心として、CFO組織がSKU別利益管理をいかに実現するかの要諦をご紹介しました。詳細については、是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション