【コンサル視点の原価管理】

⑦価格競争力を生むコスト戦略(前編)

◆この記事の要約

製造業では、トランプ関税や材料費・人件費の高騰により、従来の現場改善だけでは利益確保が難しくなっています。

そこで本記事では、「原価率の可視化とコントロール」や「販管費を含めた総原価の把握」を軸に、売価戦略とコスト構造を見直す実践的なアプローチを紹介します。

利益を確実に生み出すための、経営層・原価に関わる実務担当者必見の戦略です。

- 売価・原価率のマネジメント:製品単位で売価に対する原価率を把握し、コスト改善余地・売価見直し余地の両面から検討。

- 販売費の実態把握:製品・顧客に応じた活動実態と発生費用の因果関係を結び付けることで、コスト増加要因の把握・分析や改善ポイント抽出に還元。

・「現在の売価設定で、本当に利益が出ているかが分からない」

・「現場改善に取り組んできたが、コスト低減余地に限界を感じている」

このような状況下で確実に利益を創出し続けるために、何に取り組むべきでしょうか。

そこで本稿では、製品を儲かる価格で売り、確実に利益を得るために欠かせないプライシングの考え方も交えながら、コスト戦略における以下のポイントをご解説します。

- 売価に対する原価率の把握・コントロール

- コスト改善余地は、販管費を含めた「総原価」にあり

売価に対する原価率の把握・コントロール

企業が利益創出を図るためには売価・コストの両視点が欠かせません。売価設定でいえば、コストベースプライシング(製造コスト・販売コストに対して一定の利益を上乗せすることで売価を設定する)、バリューベースプライシング(顧客が感じる価値に応じて売価を設定する)、マーケットプライシング(競合製品の売価に基づいて自社製品の売価を設定する)など、売価設定の根拠となる基準に応じてバリエーションがあります。本稿ではこの中でも、特に製造業で多く採用されている「コストベースプライシング」を成功に導くうえでのコスト把握のポイントを紹介します。

昨今、各企業では製造・調達コストの高騰を価格転嫁する動きが活発化していますが、一度決めた売価を引き上げることは容易ではなく、顧客に受け入れられる売価にも限界があります。また、売価が変わらずにコストだけが高騰すれば、当然ながら利益は縮まります。

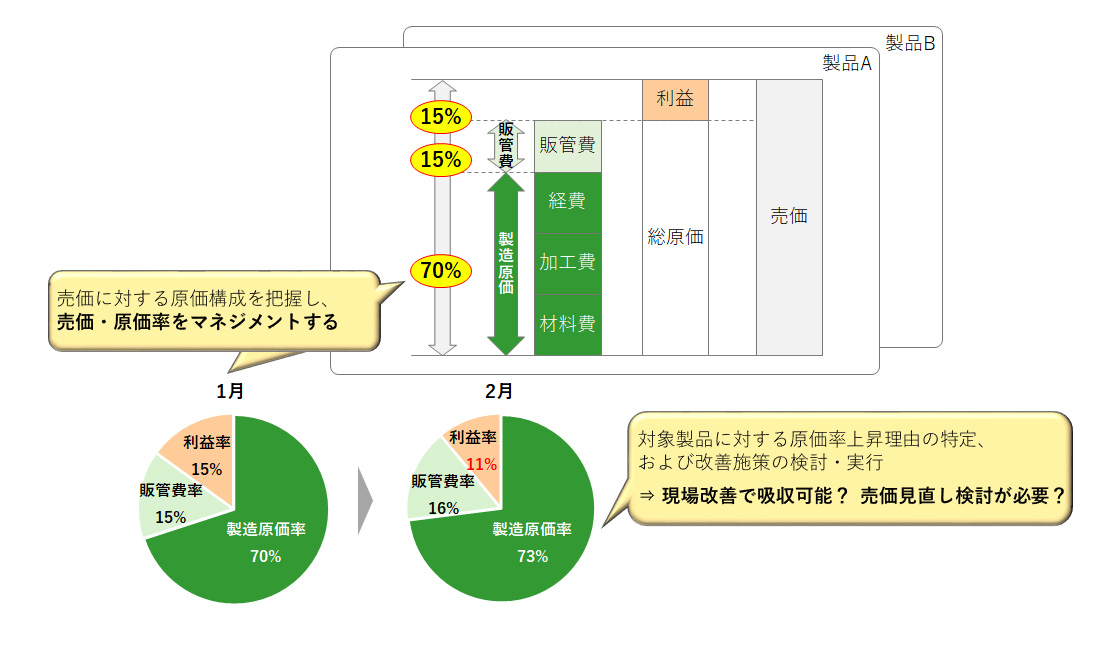

そこで、コストに基づいて売価設定を行ううえで欠かせないポイントは、コストに対する内訳だけでなく、売価に対する内訳として原価率を把握し、売価・原価率をマネジメントすることです。

【図1】売価・原価率のマネジメント

売価に対する製造原価率が上昇した場合、製造現場の改善活動によって吸収する、また材料費の高騰等、製造現場だけではコントロールしきれない要素が影響していれば価格改定余地の検討を行う等、取るべきアクションは異なります。このような実態把握・対策を有効に行うためには、会社単位・工場単位での原価率を見るだけでは十分ではなく、事業⇒製品シリーズ⇒製品単位まで落とし込んだ原価率の把握が求められます。利益率が高い/低い製品が混在しているがゆえに、各製品が狙った利益を獲得できるようにコスト改善・売価見直しの両面を意識しながらコスト水準をコントロールすることが重要です。

「コスト低減=現場改善」から脱却し、販売費にも目を向ける

昨今、多くの企業からは「長年、現場改善活動を通じてコスト改善を図ってきたものの、これ以上の改善余地が見つからず限界を感じている」といった嘆きの声を聞きます。

しかし、製造現場がコントロール可能な範囲として「コスト低減対象=製造原価」という意識も実は強く、例えば販売費に目を向け、改善に取り組んでいる企業はさほど多くないと感じます。

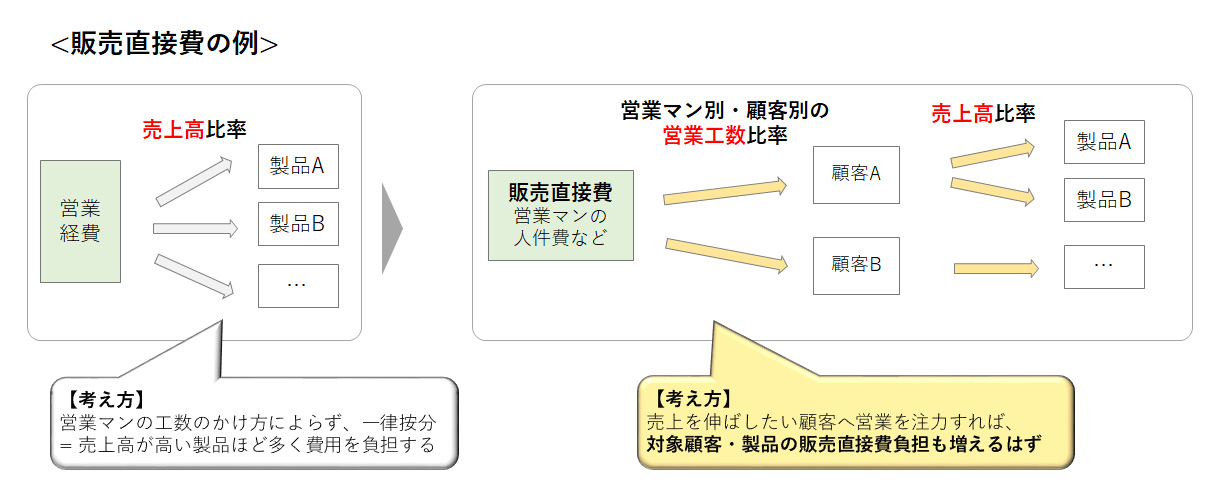

よくある原価計算の考え方として、販売費を売上高比率で配賦する例があります。言い換えれば、広告宣伝費・営業マンの人件費を含め、売れ筋の製品ほど多くの費用を負担する構造ということです。

しかし、本当にその負担方法でいいのでしょうか。売れ筋の製品ほど広告を打つ手間をかけなくても製品が売れていき、逆に売れない製品ほど費用と時間を掛けていることも少なくありません。以下のように費用発生の実態を捉え直した結果、負担コストが増加すればプライシングにも還元しなければなりません。

例1)営業費:営業マン別・顧客別の営業工数に応じて費用を負担させる

例2)物流費:国内⇔海外での差だけではなく、海外のある国の中でも海沿い/内陸に応じて物流費の負担に差をつける

【図2】活動実態に応じた費用負担の考え方

過去のシリーズ記事(④万能な原価を作り上げることは難しい)で紹介した、売価見直しにより大口受注獲得につながった事例に代表されるように、「売価を下げることで売上・利益獲得の機会創出につながり、より多くの利益を得られたはずなのに、売価見直しを行わなかった」や、「利益が出ると思って設定した売価で、実は赤字を垂れ流していたことが判明した」のような実態に早期に気づくためにも、総原価、特に販売費および一般管理費を対象にしたコストの実態把握が欠かせません。

なぜ、製造原価以外の改善が手つかずになるのか

では、コスト改善の中で販売費や一般管理費への取り組みが手つかずになりがちなのはなぜでしょうか。

その理由は、改善活動がどのように行われるか紐解くと分かります。

工場が主体となって行う製造原価の改善は、多くの場合本社から工場に対する指示のもとで行われます。一方、販売費や一般管理費は製造現場でコントロールできる訳ではなく、本社部門の各部門が自律的にコントロールするのみで、費用の低減活動を横串を通して主体となって推進する旗振り役が不在であるため、取り組みが進まない実態があるのです。

なお、販売費・一般管理費の全てに対して、必ずしもコスト改善や売価への反映が当てはまる訳ではありません。特定の事業や製品と紐づけやすい販売費や設計・開発費等は、活動と発生費用の因果関係を結び付けることで、従来は明らかになっていなかったコスト増加要因の分析・特定や、改善ポイント抽出に活かせる可能性があります。特に販売費は、製品別だけではなく顧客別の視点が重要です。例えば、同じ製品であっても納入先が変われば物流費は変動します。また、特定顧客だけの個別要求に応じた追加の梱包費や全品検査などの費用が発生することもあります。このようなコストの差は、顧客別に異なる売価を設定することで回収する必要があります。

さらに、単にコスト増を売価に転嫁するだけでなく、付加価値に応じた売価の差別化を図ることは、冒頭に紹介した「バリューベースプライシング」の思想にも通じます。例えば、ある顧客から短納期での納入を要求され、自社が他社に比べて格段に短納期で納入できるならば、類似製品であっても「納期の早さ」が顧客から見た付加価値となり、売価を引き上げやすい状態といえます。また、本社・工場の運営に必要な一般管理費でも、賦課基準の見直しにより製品別の費用負担額を発生形態の実態に近づけることができます。ただし、一般管理費は特定の事業・製品に対する改善というよりは、費用そのものの発生をいかに抑えるか(廃止する、自動化する、AI化する等)という視点での改善が求められるケースが多く、コストダウンのアプローチや手法は別途検討する必要があります。

以上のように、従来の改善活動に行き詰まりを感じている企業こそ、製造原価だけでなく販売費や一般管理費にも視野を広げて実態把握を行うことが、コスト改善余地の検討や売価見直しのヒントとなります。

まとめ

当社では、製品別利益の最大化に向けた取り組みとして、以下テーマをはじめとするコンサルティング支援を多数行っております。

– 「実態を表す」製品原価のクイック試算

– 現場負荷を極力かけず、納得感のある実績収集・原価算出を行うための考え方検討

– 製品別の適正販売価格設定および利益管理

「製品別利益管理・原価管理に関心はあるが、何から始めたらよいか分からない」とお悩みの方はもちろん、上記テーマに関する当社支援事例にご興味がある方も、是非お気軽にお問い合わせください。

後編の記事では、戦略的な売価設定を行うためのポイントとして、ライフサイクル全体での収益性を踏まえたコストマネジメントのあり方をご紹介予定です。

【今回の記事のまとめ】

- 売価に対する原価率の把握・コントロール

材料費や人件費の高騰が叫ばれる中でも狙った利益を獲得するためには、「売価」に対する原価の内訳構成や原価率を把握したうえで、売価・原価率をマネジメントすることが重要。また、利益・コストの変動要因を分析するためには、企業全体・工場全体のコストではなく、製品シリーズや製品単位への落とし込みが必要。

- コスト改善余地は、販管費を含めた「総原価」にあり

日本の製造業では、コスト改善活動の中心が工場の製造原価となり、販管費の実態把握・改善活動が手つかずになりがち。また、実態と異なる比率で各製品に費用負担させるケースも多い。しかし、特に顧客ごと・製品ごとの差が出やすい販売費等は、発生実態の把握を通じて本来負担すべきコスト・本来設定すべきだった売価からの乖離に気づくことも多い。適正な売価設定のためにも、販管費を含めた総原価での原価把握が欠かせない。

<バックナンバー>

第1回記事:【コンサル視点の原価管理】①今さら聞けない…でも知っておくべき原価管理のポイント

第2回記事:【コンサル視点の原価管理】②成果が出ない原価の視える化

第3回記事:【コンサル視点の原価管理】③「実際原価=実績収集が大変」と考えるあなたに紹介したい考え方

第4回記事:【コンサル視点の原価管理】④「万能な原価」を作り上げることは難しい

第5回記事:【コンサル視点の原価管理】⑤原価情報への要求にどう応えるべきか

第6回記事:【コンサル視点の原価管理】⑥ライフサイクルコスト・利益管理とは?

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小林 真SCM事業部

小林 真SCM事業部

マネージャー

職種別ソリューション