FP&Aのキホンのキ

【第18回】活動基準原価計算ってなんのこと?

◆この記事の要約

製造業を中心にコスト構造が大きく変化するなか、「活動基準原価計算(ABC)」は間接費の精緻な把握と利益構造の可視化を可能にする重要な原価管理手法です。そこで本稿では、ABC誕生の背景から基本的な考え方、導入方式、デジタル化による活用拡大までを、FP&Aの視点からわかりやすく解説します。

- コスト構造の変化:直接費中心から間接費中心へと移行し、従来の原価計算では精度が低下

- 活動基準原価計算の仕組み:活動(アクティビティ)を基準に間接費を配分し、原価の歪みを是正

- 導入効果:赤字製品の特定や価格交渉など、利益率改善に直結する意思決定を支援

- デジタル活用による普及:IT化によりコストドライバーの把握が容易になり、計画系・KPI管理にも応用可能

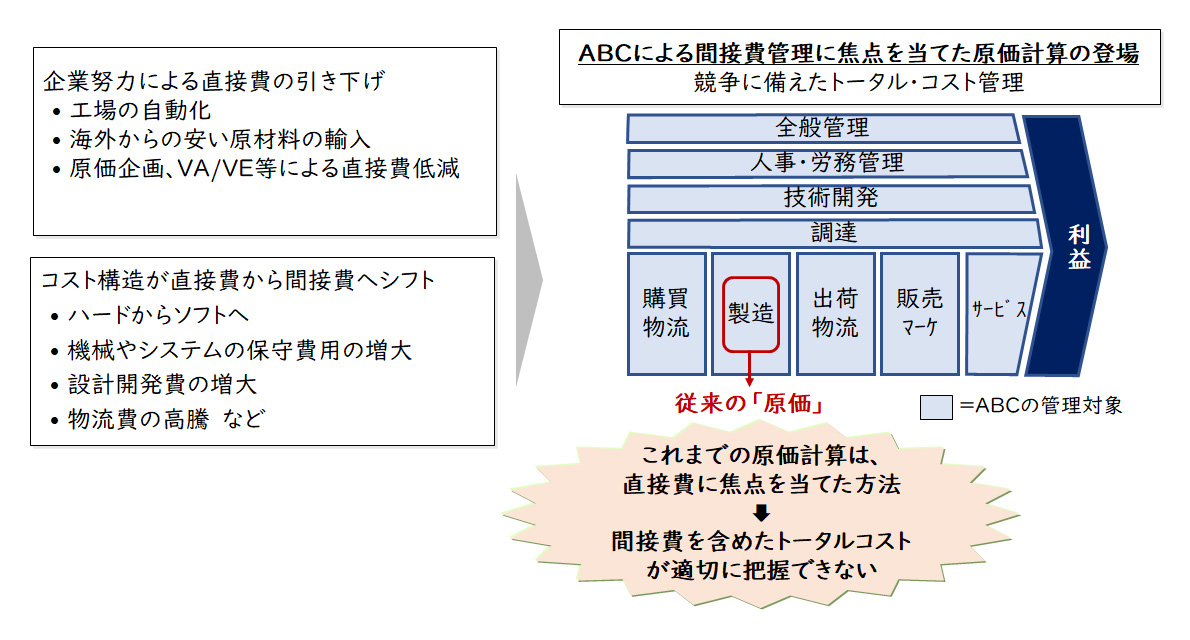

活動基準原価計算誕生の背景

製造業において以前は、原材料費や直接労務費等が製造原価に占める割合が多く、直接費のコントロールが中心でした。しかし、工場における自動化の進展等にともない、機械減価償却等の固定費が高まり、生産準備や新製品開発に係る工数が増え、直接労務費の割合なども低下しています。製造原価以外の販管費においても、顧客ニーズの多様化からマーケティングや販売関連コストも増え、また物流問題等により物流費や高くなるなど、コスト増が続いています。このように企業環境の変化により、直接費から間接費へのコスト構造が大きく変化してきています。

したがって、企業経営においては製品サービスの製造原価だけでなく、マーケットに提供するまでのトータル・コストをいかに効率的に設計・実現させるかが非常に重要になってきています。そこで、購買→製造→出荷→マーケティングサービスといったプロセス全般に関してのコストマネジメントが必要となり、活動基準原価計算(Activity-Based Costing、略称ABC)が生まれました。

【図1】活動原価計算誕生の背景

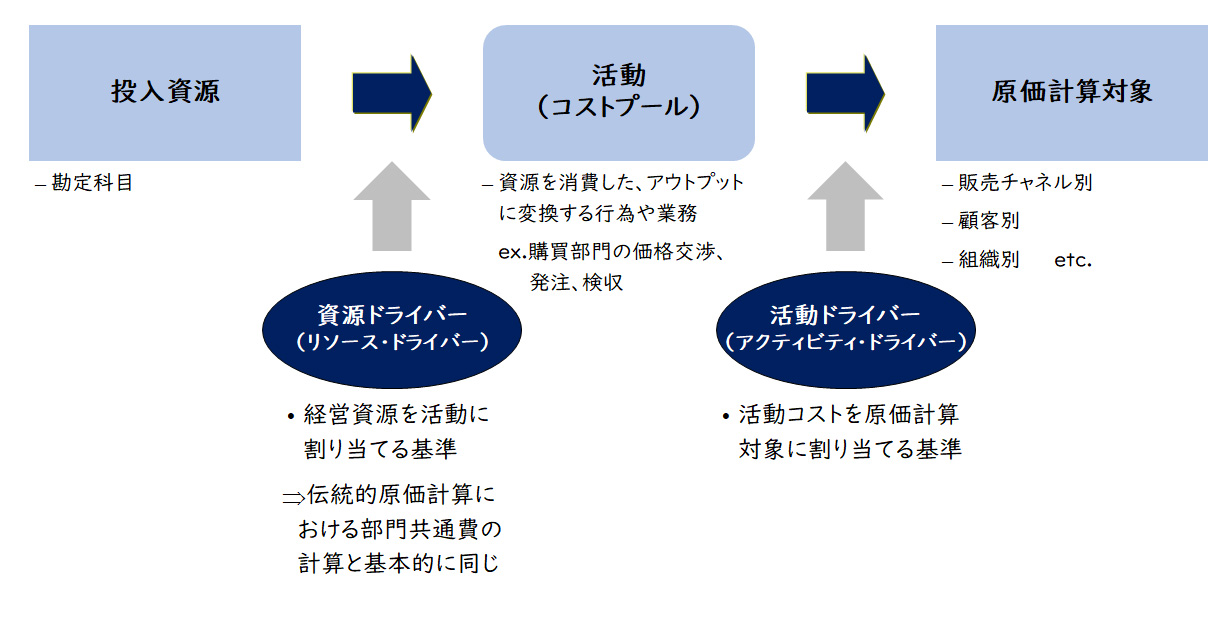

活動基準原価計算の基本的考え方

活動基準原価計算は、管理会計の手法の一つで製品やサービスにかかる原価をより正確に計算するためのアプローチです。伝統的な原価計算方法が間接費を大まかに配賦するのに対し、活動基準原価計算は企業活動(アクティビティ)を基に原価を割り当てることで、原価の歪みを減らし、意思決定を支援します。また、企業の資源(人件費、設備費など)が消費される「活動」を特定し、それらの活動が製品やサービスにどのように結びつくかを分析して原価を計算します。間接費(製造間接費や販売管理費)を、活動のドライバー(原価発生要因)に基づいて配分するのが特徴です。

【図2】活動原価計算の基本的考え方

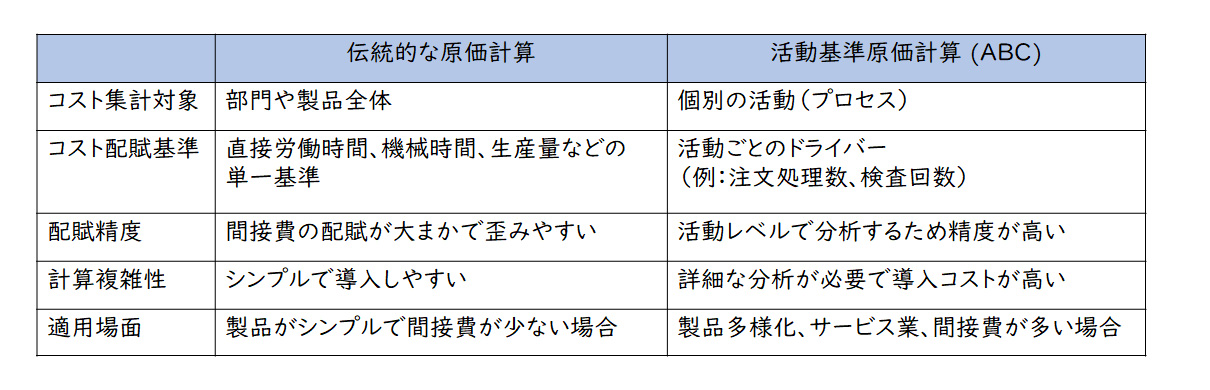

伝統的原価計算と活動基準原価計算の違い

伝統的原価計算と活動基準原価計算の違いは下記のとおりです。

【図3】伝統的原価計算と活動基準原価計算の違い

現代の企業では、製品の多様化や自動化が進み、間接費の割合が増えています。伝統的な原価方法では、労働時間や機械時間などの単純な基準で間接費を配賦するため、複雑な製品の原価が過小評価され、シンプルな製品が過大評価される「原価歪み」が発生します。ABCはこの問題を解決します。

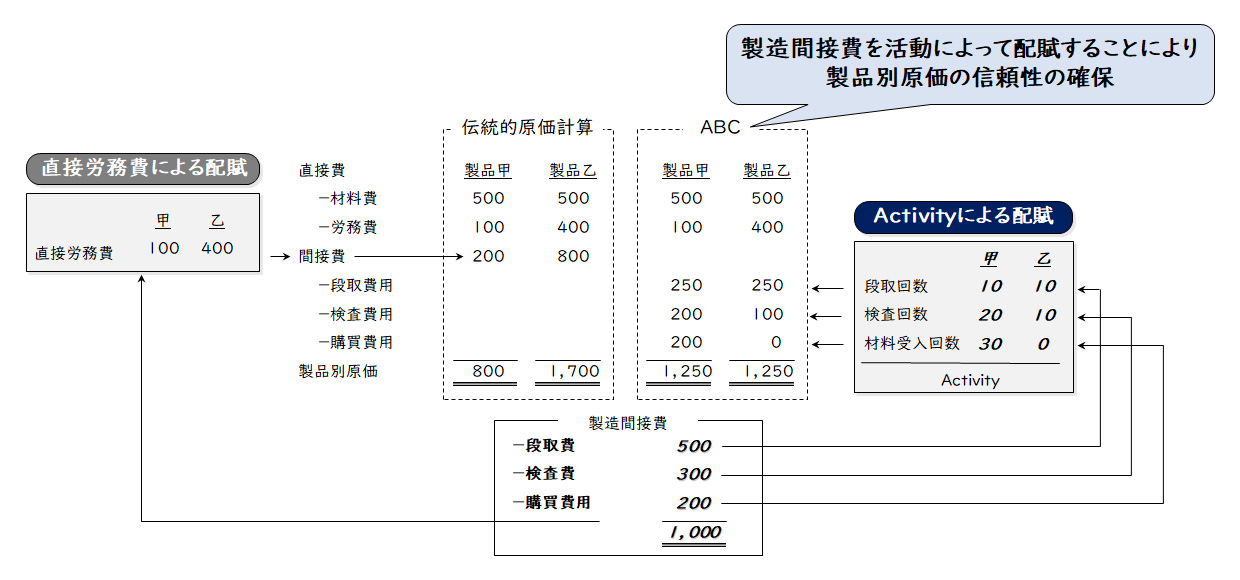

【図4】伝統的原価計算と活動基準原価計算の計算結果の違い

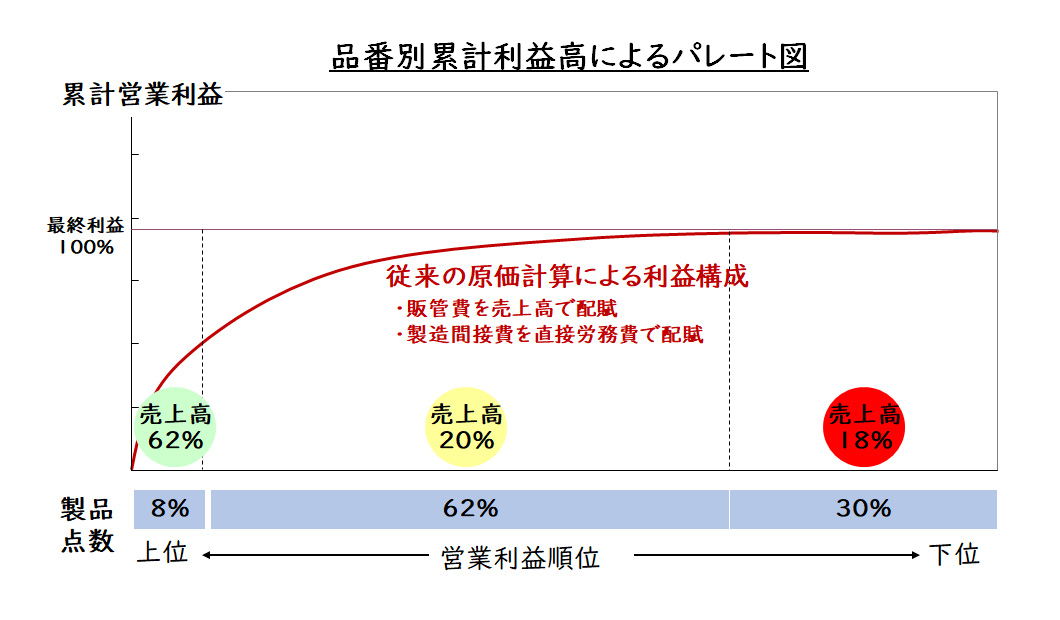

低利益の企業では必須の原価管理手法

ある企業では、製品別損益計算において販管費は売上高、製造間接費は直接労務費を配賦基準に採用していました。従来の原価計算の方式では、どの製品も利益がでるような結果でした。

【図5】従来の原価計算による利益分析

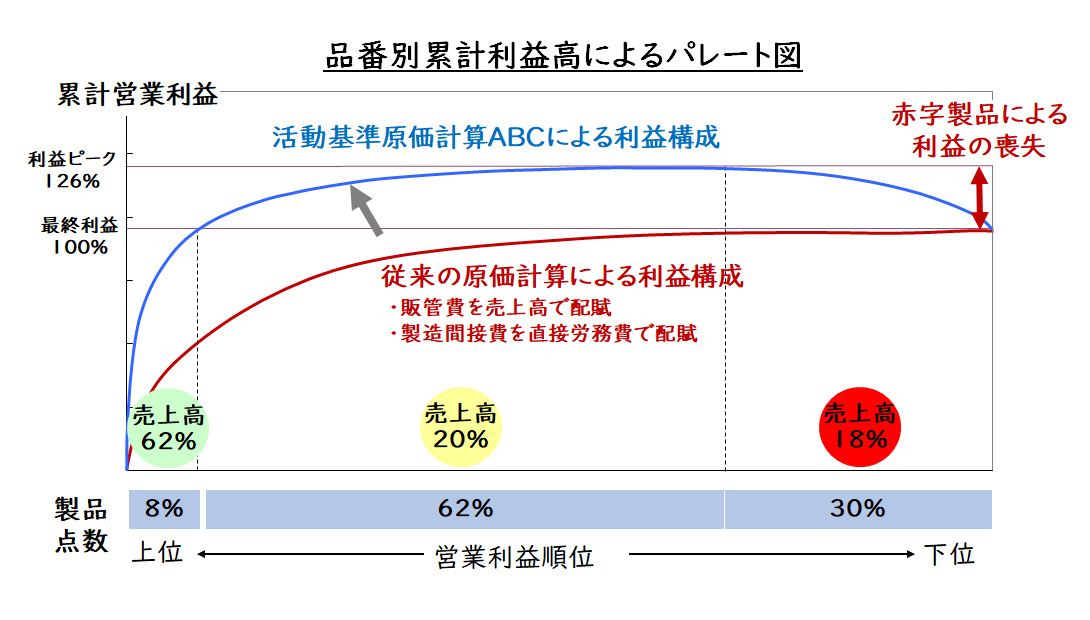

そこで、活動基準原価計算を採用し、各活動別にコストを集計し、活動コストに基づき製品へコスト負担する方式に変更しました。その結果、2割の製品が営業利益で赤字であり、最大利益の26%を食いつぶしていることが判明しました。そこで、2割の製品については取引先に価格交渉を行い、新価格が受け入れられれば取引を継続しましたが、受け入れられない場合には取引を取り止め、代替品等への切り替えを推奨しました。

【図6】活動基準原価計算による利益分析

上記のケースは、この企業の特別な事例ではありません。当社の今までの経験では、営業利益率が1割に満たない企業では、2割程度の製品は赤字であるケースが少なくありません。企業価値向上のためには、利益率向上が不可欠であることは周知の事実ですが、そのための方策として活動基準原価計算を採用し、利益の見える化に取り組んではいかがでしょうか。

活動基準原価計算の2つの方式

活動基準原価計算には、コスト割当方式とコスト積上方式があります。

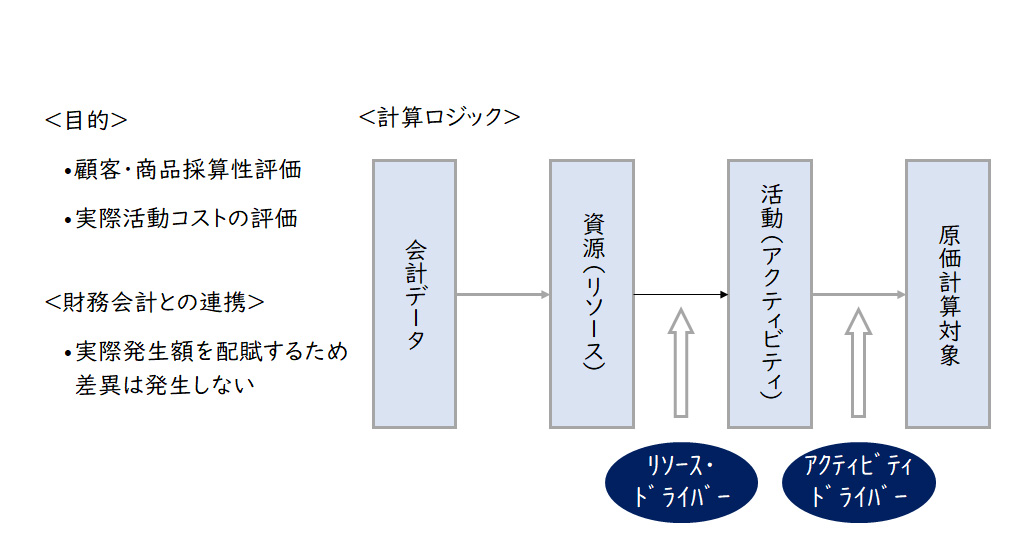

コスト割当方式

コスト割当方式とは、コストの発生額をリソースドライバーや、アクティビティドライバーによって、原価計算対象に割り当てていく方式です。コストの実際発生額に基づき、活動基準原価計算を実際損益の計算に利用する場合に用います。通常はこちらの方式で計算するのが一般的です。

【図7】コスト割当方式

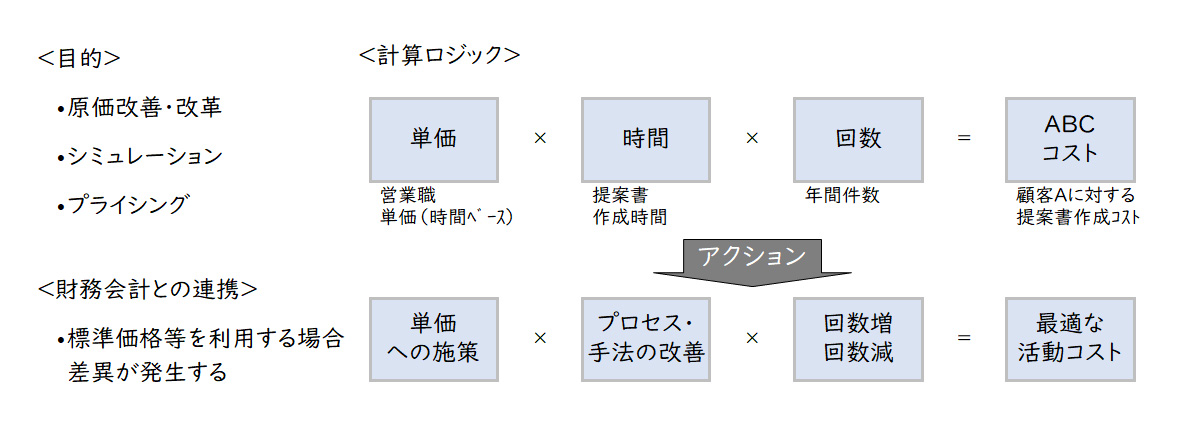

コスト積上方式

コスト積上方式とは、活動コストを単価×活動量(回数・数量等、複数あり)に分解し、実際の単価や活動量を摘要して活動コストを積み上げる方式です。

【図8】コスト積上方式

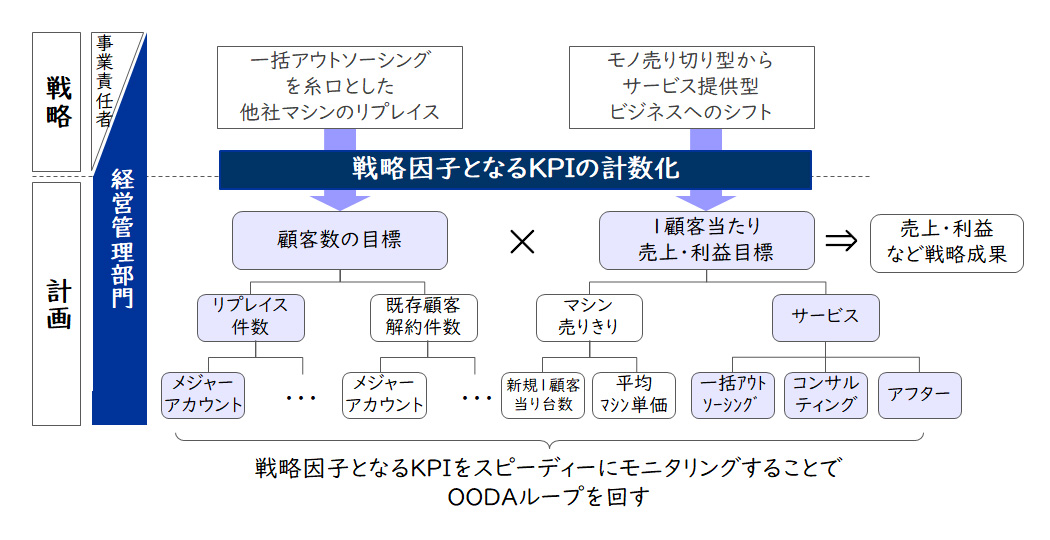

コスト積上方式は、計画策定やシミュレーションシステムにおいて重要な考え方です。また、分解した要素ごとに計画(目標)と実績を比較することにより、差異分析を行い、改善策等のアクションにつなげることにも利用します。今後の計画系の強化を図るためには、このコスト積上方式を採用することが不可欠です。また、KPIマネジメントとも相性のよい考え方です。

【図9】積上方式での計画策定

ただし、コスト積上方式であっても、実際の活動コストを把握する場合には、コスト割当方式を利用して、単価や活動量を把握する点は注意してください。

活動基準原価計算の導入ポイント

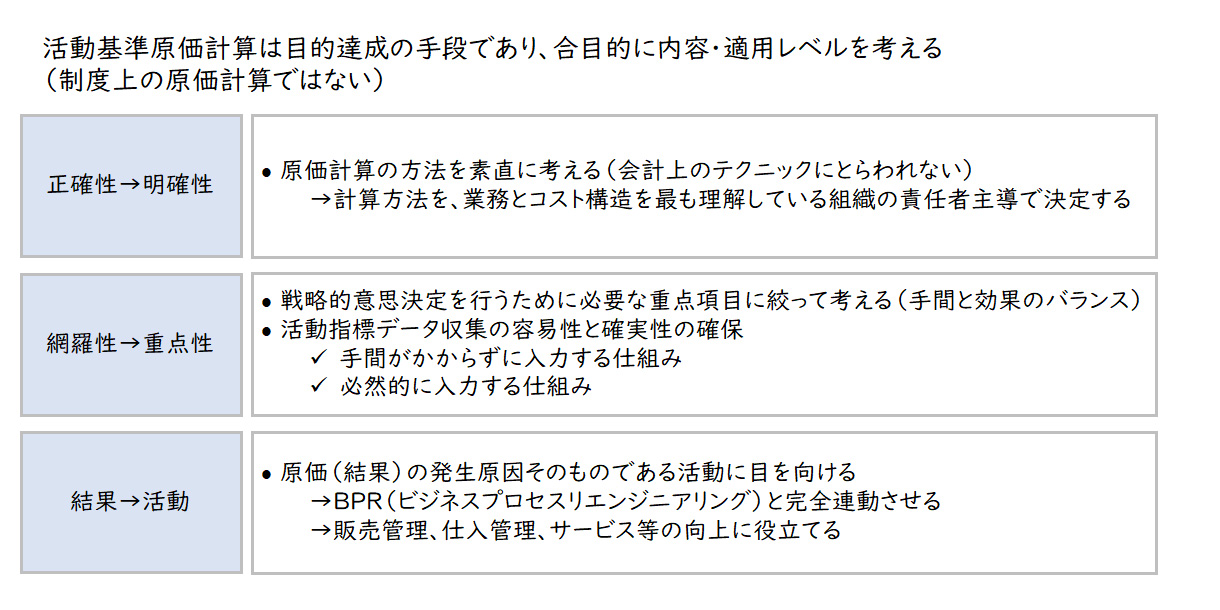

1990年代よりその有効性が提言されていましたが、活動基準原価計算はなかなか普及してきませんでした。これは、リソースドライバーや活動ドライバーなどの把握に手間がかかり、また原価計算が複雑化することを避けてきたためです。しかし、近年ではデジタル化の進展により、これらのコストドライバーを把握することも容易になり、複雑な計算であっても処理スピードも向上したことで、導入障壁は下がっています。活動基準原価計算は、実績系の原価管理だけでなく計画系の強化においても効果的であるため、下記の点を考慮してこれを機会に採用してみてはいかがでしょうか。

【図10】活動基準原価計算の導入上のポイント

まとめ

今回は、FP&Aのキホンのキとしてデジタルテクノロジーの活用と合わせて、利用が増えている原価計算として活動基準原価計算(ABC)をご紹介いたしました。レイヤーズでは様々な支援実績がございますので、詳細についてご関心をお持ちでしたら、是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション