FP&Aのキホンのキ

【第3回】原価ってどうやってだすの?

この記事の要約

FP&A(財務計画・分析)において、正確な原価算出は経営判断の基盤となります。

そこで本記事では、「原価ってどうやってだすの?」という疑問に応え、原価計算の基本手法やポイントをわかりやすく解説します。原価計算の方法を理解し、コスト管理や利益分析に役立てたいビジネスパーソンに最適な内容です。

この記事を読むとわかること

- 原価計算の基本手法:直接原価計算と全部原価計算の違いを理解し、適切な方法を選択する。

- 材料費・労務費・経費の集計:原価を構成する主要要素を正確に把握し、集計することが重要。

- 配賦の考え方:間接費を適切に配分し、製品やサービスごとの原価を明確にする技術。

- 原価計算の活用:価格設定や予算管理、業績評価に活かし、経営の質を高める。

今回は、FP&Aのキホンのキとして原価管理や原価計算の基本となる「原価計算の仕方」を紹介します。

モノはどう作られるのか?

原価計算の対象にはモノやサービス等がありますが、原価計算の話に入る前に、ここではモノづくりの話から入りましょう。モノづくりのイメージとしては、工場で生産される場合、一般的に下記のようなイメージを浮かべるのではないでしょうか?

【図1】工場におけるモノづくり

工場には様々な機械や装置があり、それを工場の作業者が使ってモノを作っていきます。当然、何もないところからモノが出来上がるのでなく、外部から原材料や部品などを購入し、それらを作業者が機械や設備を使って加工して、自社の製品を徐々に作っていきます。工場には製品を直接作っている人もいれば、それらの人の周辺でその作業のサポートをしたり、検査をしたり、運搬をしたりするなど様々な作業を行う人がいます。また、機械や装置を動かすためには、電力等のエネルギーが必要であり、これも外部から購入してきます。

こうした人々が機械や装置を使って製品を作っている場所を、生産工程や生産ラインと呼びます。製品は、モノを作る手順に応じて、様々な工程を経て完成されていきます。モノづくりにおいて原材料や部品などを、切削、研削、プレス、溶接などの加工方法を用いて、製品の形状や性質などに変化を与える一連の作業を行う工程を加工工程と呼びます。また、製品を構成する複数の部品やコンポーネントを組み合わせて、最終製品の形に仕上げる一連の作業を行う工程を組立工程と呼びます。

生産工程の各段階で、一時的にモノを保管することがあります。こうした場所のことをストアと呼ぶこともあります。製品は完成段階で段ボール等に梱包され、ストアに保管され、出荷されていきます。

このように最終的な製品ができるまでの様々な途中過程のモノのことを仕掛品と呼び、最終的に完成したモノのことを製品と呼びます。

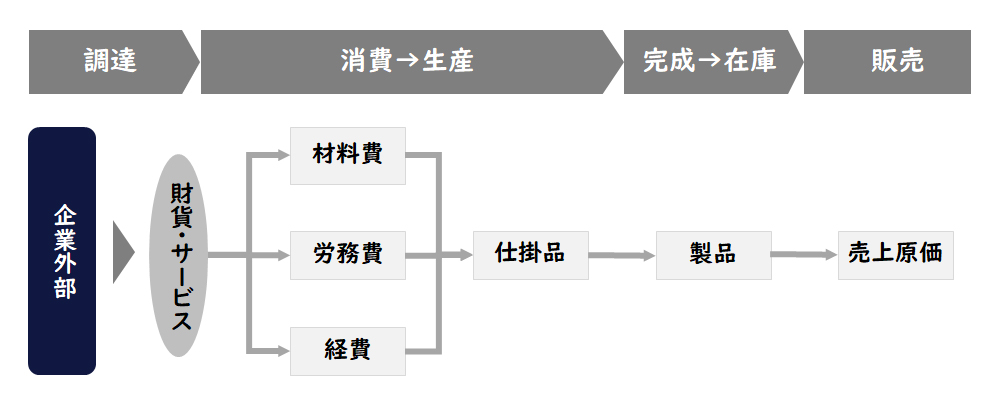

原価の基本的な流れ(価値転嫁過程)とはどんなものか?

工場でのモノづくりを簡単に表すと下記の図になります。

【図2】原価の基本的な流れ(価値転嫁過程)

① 外部から財貨・サービスを購入する

② 財貨・サービスが消費され原価となる

③ 原価はモノづくりの過程で転嫁され仕掛品原価となる

④ 仕掛品原価は、完成した段階で製品原価となる

➄ 製品原価は、製品が販売された段階で売上原価となる

以上のように原価は、様々な価値転嫁の過程を経て把握されていきます。

このことは企業会計審議会が定めた「原価計算基準」では、下記のように示されています。

(一) 原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために、必要な財貨すなわち経済価値を消費する過程である。

原価とは、かかる経営過程における価値の消費を意味する。

(二) 原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付にかかわらせては握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみだけでなく、中間的給付をも意味する。

※企業会計審議会制定の「原価計算基準」より抜粋

原価はどのように分類するのか?

原価計算を行うために、原価を様々な観点から分類し、計算に役立てていきます。ここでは「現計算基準」に基づき、5つの分類をご紹介します。

(1)形態別分類

形態別分類とは、財務会計における費用の発生を基礎とする分類、すなわち原価発生の形態による分類です。原価要素は、この分類によって材料費、労務費および経費に分類されます。

【材料費】

材料費とは、物品の消費によって生ずる原価をいい、おおむね次のように細分します。

1.素材費(または原料費)

2.買入部品費

3.燃料費

4.工場消耗品費

5.消耗工具器具備品費

固定資産となるモノ以外のモノを買って消費すれば材料費になります。

【労務費】

労務費とは、労働用役の消費によって生ずる原価をいい、おおむね次のように細分します。

1.賃金(基本給のほか割増賃金を含む)

2.給料

3.雑給

4.従業員賞与手当

5.退職給与引当金繰入額

6.福利費(健康保険料負担金等)

【経費】

経費とは、材料費、労務費以外の原価要素をいい、減価償却費、棚卸減耗費および福利施設負担額、賃借料、修繕料、電力料、旅費交通費等の諸支払経費に細分します。

原価要素の形態別分類は、財務会計における費用の発生を基礎とする分類ですから、この分類に基づいて、実務的には勘定科目が設定されます。したがって、原価計算は財務会計から原価に関するこの形態別分類による勘定科目別の発生データを受け取り、これに基づいて原価を計算します。

(2)機能別分類

機能別分類とは、原価が経営上のいかなる機能のために発生したかによる分類です。原価を製造原価と販売費および一般管理費に分類することは、この機能別分類に該当します。機能別分類では、試験研究、開発、調達、製造、物流、販売、アフターサービス、管理等の企業活動における機能に応じて、分類・細分化していきます。原価計算基準では、製造原価は、例えば下記のように分類されています。

- 材料費:主要材料費、修繕材料費・試験研究材料費等の補助材料費、工場消耗品費等

- 賃金:作業種類別直接賃金、間接作業賃金、手待賃金等

- 経費:各部門の機能別経費等

(3)製品との関連における分類

製品との関連における分類とは、製品に対する原価発生の態様、すなわち原価の発生が一定単位の製品の生成に関して直接的に認識されるかどうかの性質上の区別による分類です。

この分類基準によって、原価は直接費と間接費とに分類します。

【直接費】

直接費とは、原価の発生が一定単位の製品の生成に関して直接的に認識できる原価です。

簡単にいうと、製品を作るためにいくらかかったかが明確にわかる原価です。また直接費は、形態別分類と合わせて直接材料費、直接労務費および直接経費に分類し、さらに適当に細分化されます。

【間接費】

間接費とは、原価の発生が一定単位の製品の生成に関して直接的に認識できない原価です。

簡単にいうと、製品を作るためにいくらかかったかが明確に分からない原価です。また間接費は、形態別分類と合わせて間接材料費、間接労務費および間接経費に分類し、さらに適当に細分化されます。

※加工費:直接労務費と製造間接費とを合わせ、または直接材料費以外の原価要素を総括して、これを加工費と呼びます。

直接費と間接費を判断する一定単位の製品とは、一個一個の製品を指すのではなく、相対的に一定単位の製品グループ(様々な大小のグループ)を指している点には注意してください。例えばグループに上下関係がある場合、原価の発生が下位のグループで直接的に認識できなくても、下位グループを含んだ上位グループで直接的に認識できる場合、上位グループに対しての直接費が存在するということです。

(4)操業度との関連における分類

操業度との関連における分類とは、操業度の増減に対する原価発生の態様による分類です。ここでいう操業度とは、生産設備を一定とした場合におけるその利用度をいいます。この分類基準によって、原価は固定費と変動費とに分類します。

【固定費】

固定費とは、操業度の増減にかかわらず変化しない原価です。

【変動費】

変動費とは、操業度の増減に応じて比例的に増減する原価です。

【準固定費と準変動費】

ある範囲内の操業度の変化では固定的であり、これを超えると急増し、再び固定化する原価要素、例えば監督者給料等は準固定費といいます。また、操業度が零の場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素、例えば電力料等は準変動費といいます。準固定費または準変動費は、固定費または変動費とみなして、これをそのいずれかに帰属させるか、もしくは固定費と変動費とが合成されたものであると解し、これを固定費の部分と変動費の部分とに分解します。

(5)原価の管理可能性に基づく分類

原価の管理可能性に基づく分類とは、原価の発生が一定の管理者層によって管理しうるかどうかによる分類です。この分類基準によって、原価は管理可能費と管理不能費とに分類します。

【管理可能費】

管理可能費とは、原価の発生が一定の管理者にとって管理可能な原価です。

【管理不能費】

管理不能費とは、原価の発生が一定の管理者にとって管理不能な原価です。

一定の管理者とは相対的な見方であり、下位の管理者層にとって管理不能費であるものも、上位の上級管理者層にとっては管理可能費となることがあるので注意してください。

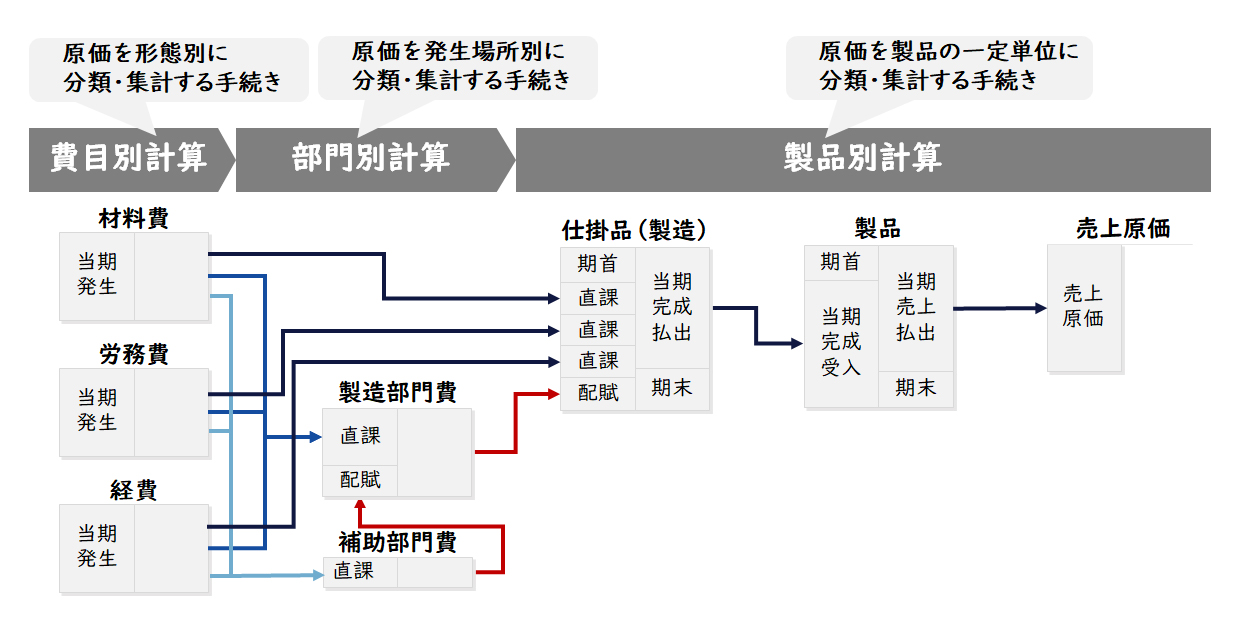

原価計算はどのような手続きで計算するのか?

原価の計算において製造原価は、原則としてその実際発生額をまず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。販売費および一般管理費は、原則として一定期間における実際発生額を費目別に計算します。

【図3】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

費目別計算においては、前述の形態別分類(材料費、労務費、経費)を基本に、直接費と間接費、変動費と固定費、管理可能費と管理不能費、さらに機能別分類など必要に応じて分類します。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

ここにいう原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分です。

原価部門は、下記のように「製造部門」と「補助部門」とに分けます。

【製造部門】

製造部門とは、直接製造作業の行われる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門または工程に分けます。例えば、機械製作工場における鋳造、鍛造、機械加工、組立等です。

【補助部門】

補助部門とは、製造部門に対して補助的関係にある部門をいい、機能の種類別等にしたがって、これを各種の部門に分けます。例えば、動力部、修繕部、運搬部、工具製作部、検査部、材料部、労務部、企画部、試験研究部、工場事務部等です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定めます。製品別計算によって、各製品における仕掛品や製品、売上原価等が計算されます。

原価計算基準では、製品別計算として下記の4つの方法が示されています。

- 単純総合原価計算

- 等級別総合原価計算

- 組別総合原価計算

- 個別原価計算

まとめ

今回は、FP&Aのキホンのキとして、原価管理や原価計算の基本となる「原価計算の仕方」をご紹介しました。詳細については、別途お問い合わせください。なお、原価計算の手続きとしての費目別計算、部門別計算、製品別計算は、別の機会に詳細をご紹介いたします。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション