FP&Aのキホンのキ

【第8回】原価の部門別計算って何?

◆この記事の要約

本記事を読むとわかること:FP&Aの基本である「原価の部門別計算」について、その意義や具体的な計算方法、企業経営における活用ポイントが理解できます。原価管理の精度向上と部門別のコスト把握を通じて、経営判断の質を高めるための実践的な知見を提供します。

- 原価の部門別計算とは何か、その基本的な考え方と目的を解説

- 部門別に原価を計算することで得られる経営上のメリットと課題

- 実務での原価配賦の方法や注意点、FP&Aにおける活用事例

- 原価管理の精度向上がもたらす経営判断の質的向上に関する独自の視点

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価は、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第二次計算段階としての「部門別計算」における部門費の集計をご紹介します。

原価部門とは何か?

原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類・集計する計算組織上の区分をいいます。原価部門は下記があります。

【図2】原価部門の種類

原価部門は、一般的に原価に責任をもつ最小管理単位であるコストセンター(CC)に細分化されます。

このコストセンターに対し、利益に責任を持つ最小管理単位をプロフィットセンター(PC)と呼びます。

部門別計算において「原価部門に原価を集計」といった場合、多くは細分化された「コストセンターに原価を集計」を意味します。

製造部門とは何か?

製造部門とは、直接製造作業の行われる部門をいいます。

製造部門は、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、各種の部門または工程に分けます。例えば、機械製作工場における鋳造、鍛造、機械加工、組立等の部門です。副産物の加工を行う部門や包装品の製造を行う部門等も製造部門です。製造部門は、必要に応じさらに機械設備の種類、作業区分等にしたがって、各小工程または各作業単位に細分化し、最小管理単位をCCとします。

補助部門とは何か?

補助部門とは、製造部門に対して補助的関係にある部門をいいます。

補助部門は、補助経営部門と工場管理部門とに分け、さらに機能の種類別等にしたがって各種の部門に細分化し、最小管理単位をCCとします。

【補助経営部門】

補助経営部門とは、その事業の目的とする製品の生産に直接関与しないで、自己の製品または用役を製造部門に提供する諸部門をいいます。例えば、動力部、修繕部、運搬部、工具製作部、検査部等です。

工具製作、修繕、動力等の補助経営部門が相当の規模になった場合は、これを独立の経営単位として原価計算上の製造部門として扱い、そこで生産されるモノや用役を原価計算の対象とすることもあります。

【工場管理部門】

工場管理部門とは、管理的機能を行う諸部門をいいます。

例えば、材料部、労務部、企画部、試験研究部、工場事務部等です。

部門個別費と部門共通費とは何か?

原価部門には、一般的に間接材料費、間接労務費、間接経費といった原価要素を集計します。ただし、会社によっては、直接材料費、直接労務費、直接経費も原価部門に集計している場合もありますので、自社の会計処理や原価計算のルールを確認してください。なお、部門費として直接労務費と製造間接費を合わせた場合には、一般的に加工費といいます。

原価要素は、これを原価部門に分類・集計するにあたり、当該部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費とに分類します。部門個別費は当該部門に直課し、部門共通費は関係部門に配賦します。この計算手続きを「部門費の一次集計」といいます。

【図3】部門個別費と部門共通費(部門費の一次集計)

部門個別費とは何か?

部門個別費は、当該部門において発生したことが直接的に認識される原価要素です。

部門個別費は、原価部門における発生額を直接に当該部門に直課(賦課)します。

例えば、特定の部署に出庫された補助材料費(機械油等)、特定の部署に所属する間接工の賃金、特定の部署で使う機械減価償却費などです。実務的には、発生原価を部門個別費として特定するために、出庫伝票や会計伝票において、その原価を負担する部門の組織コード等を付与する必要があります。

部門共通費とは何か?

部門共通費は、当該部門において発生したことが直接的に認識できない原価要素です。

例えば、共通建物の減価償却費、固定資産税、火災保険等です。部門共通費としては、一般的に経費項目が多いといえます。部門共通費は、原価要素別にまたはその性質に基づいて分類された原価要素群別にもしくは一括して、適当な配賦基準で関係各部門に配賦します。

【代表的な配賦基準】

・各部門の専有面積・・・・・建物に関する減価償却費、賃貸料、保険料等

・各部門の消費量・・・・・・電力料、水道光熱費等

・各部門の従業員数・・・・・福利厚生費、募集費

部門共通費の配賦は、実務的には原価計算システムや会計システムなどで実施します。また、配賦計算結果のデータには、部門個別費と同様にそれぞれの原価を負担する部門の組織コード等を付与する必要があります。なお、配賦前のデータには、その原価が発生した部門の組織コード等が付与されている場合と、付与されていない場合があるので、自社のルールにしたがって処理してください。

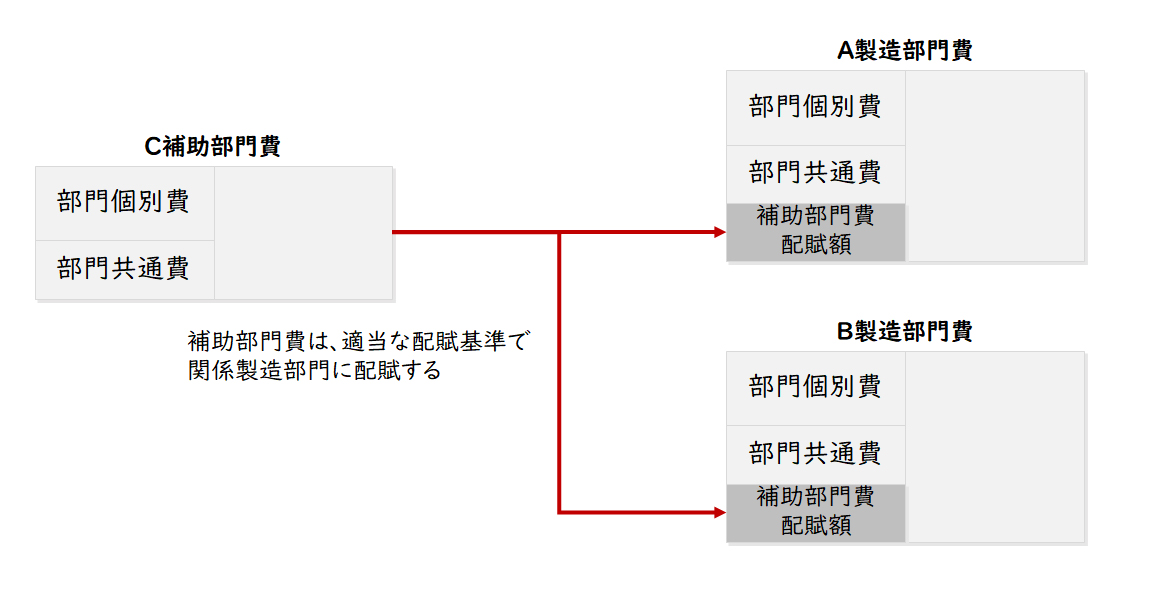

補助部門費の配賦はどのように行うのか?

補助部門費は、直接配賦法、階梯式配賦法、相互配賦法等にしたがい、適当な配賦基準によって各製造部門に配賦し、製造部門費を計算します。この計算手続きを「部門費の二次集計」といいます。

【図4】補助部門費の配賦(部門費の二次集計)

なお、一部の補助部門費で必要ある場合には、これを製造部門に配賦しないで直接的に製品に配賦する場合があります。例えば、各製品の電力消費量を測定して、電力部門費を直接製品に電力消費量で配賦する場合などです。

どのような配賦方法があるのか?

補助部門は、色々な部門に対して用役を提供しています。例えば、電力部門では様々な部門に電力を供給しています。したがって、補助部門費は、補助部門の用役(サービス)の提供を受けている部門に対し、用役の提供量等に基づき配賦します。そこで補助部門費の配賦方法として、代表的な直接配賦法、階梯式配賦法、相互配賦法をご紹介します。

【図5】補助部門費の配賦

【直接配賦法】

直接配賦法は、補助部門への用役の提供を無視し、製造部門に対してのみ用役を提供している前提で計算する方法です。

【階梯式配賦法】

階梯式配賦法は、最も多くの提供部門がある補助部門から、順次一方向で配賦計算する方法です。

【相互配賦法】

相互配賦法は、用役の提供に応じて各部門に対し相互に配賦する方法です。相互配賦法では補助部門にも他の補助部門費が配賦され、配賦後に補助部門費として残るため、残高がゼロになるまで配賦を繰り返します。なお、相互配賦法には各種計算方法がありますが、計算方法の説明はここでは割愛します。

補助部門費配賦の問題は何か?

補助部門費配賦の問題で取り上げられるのが、配賦された原価の内訳がわからないといったことです。

(1)原価費目が分からない

部門別配賦を行う際、勘定科目別に行うのでなく、「○○部門費配賦額」といった項目で示されるため、その内訳が分からないケースです。こうした部門別計算は、原価計算システムや会計システムでされ、従来はシステムの処理能力の制約から個々の勘定科目ではなく、集約科目を使っていたため、このようなことが起こっています。昨今の情報システムでは、システムの処理能力が高くなったことから、個々の勘定科目別に配賦することも可能なシステムのものもあります。

(2)元々どの部門で発生したのかわからない

階梯式配賦法や相互配賦法の場合、補助部門間で配賦が繰り返されるため、元々どこの部門でどれだけ発生したのかが分からないといったケースです。相互の用役提供を考慮にいれれば、配賦を繰り返すべきですが、計算の簡便性や明瞭性を考えて、ここは割り切って直接法を採用するのも一つの考え方です。

なお、配賦された原価がどこの部門から配賦されてきたか特定するためには、配賦データに発生した部門の組織コード等を付与する必要があります。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第二段階の計算である「部門別計算」における部門費の集計をご紹介しました。詳細については、是非お問い合わせください。

なお、部門費の配賦については、別途ご紹介させていただきます。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション