FP&Aのキホンのキ

【第7回】経費の計算はどうやるの?

◆この記事の要約

FP&A(財務計画・分析)は企業の経営判断を支える重要な役割を担っています。

そこで本記事では、FP&Aの基本的な役割とともに、特に「経費の計算方法」に焦点を当て、実務で役立つポイントをわかりやすく解説します。経費管理の基礎を理解し、正確な財務分析を行いたい方に最適な内容です。

- FP&A(財務計画・分析)とは:企業の予算策定や業績分析を通じて経営戦略を支援する専門分野。

- 経費の計算方法:固定費・変動費の区別や配賦方法を理解し、正確なコスト管理を実現。

- 予算管理の基本:計画と実績の差異分析を行い、経営改善に役立てる手法。

- データ活用のポイント:経費データの収集・整理から分析までの効率的なプロセス構築。

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価はその実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第一次計算段階としての「費目別計算」における経費計算をご紹介します。

【図1】原価計算の手続き

材料費、労務費以外の原価計算(経費計算)はどのように行うのか?

そもそも、経費の計算には何があるのでしょうか?――経費とは、材料費、労務費以外の原価要素です。

経費の関する取引は、一般的に下記のように帳簿に記録されるので、経費の計算としては、発生額の計算、経費(消費)の計算があります。

【図2】経費勘定の流れ

経費はおおむね次のように細分化します。

・外注加工費

・福利施設負担額

・厚生費

・減価償却費

・賃借料

・保険料

・修繕料

・電力料

・ガス代

・水道料

・租税公課

・旅費交通費

・通信費

・保管料

・棚卸減耗費

・雑費

経費は形態別分類が基本ですが、必要に応じ修繕費、運搬費等の複合費を設定することもできます。

経費はどのような単位で管理するのか?

経費は企業の諸活動を行う各組織で発生しますから、組織(部門)が主な管理単位になります。

原価計算は費目別計算の次に部門別計算を行いますが、経費計算はこの部門別計算における重要な原価要素です。なお、経費の消費額の計算は、部門別計算として別途ご説明いたします。

経費の発生額はどのように把握するのか?

経費の発生額の把握(月次把握)には、いくつかの方法があります。

① 支払経費

支払経費とは、外部からの請求書等の基づいた現金支払額または支払予定額をその月の発生額とする経費です。例えば、旅費交通費、通信費、賃借料などです。

② 月割経費

月割経費とは、一定期間における費用の実際発生額または予定発生額を月割してその月の発生額とする経費です。例えば、減価償却費、数か月分を前払または後払する賃借料や保険料などは月割計上します。

③ 測定経費

測定経費とは、その月の消費額等を自ら測定してその月の発生額とする経費です。例えば、電力料、ガス代、水道料などです。

④ 発生経費

発生経費とは、実際発生額をその月の発生額とする経費です。例えば、棚卸減耗費や修繕費などです。

ただし、これらの発生原因が数か月に渡る場合、②月割経費として処理する場合もあります。

なお、上記の計算にあたっては、予定価格や予定額を使用することもできます。

また、上記の経費の発生額の多くは、財務会計システムで把握されます。

経費を直接費と間接費にどう分けるのか?

経費については、原価の発生が一定単位の製品の生成に関して、直接的に認識される直接経費と直接的に認識できない間接経費に分けます。

直接経費はどのように把握するのか?

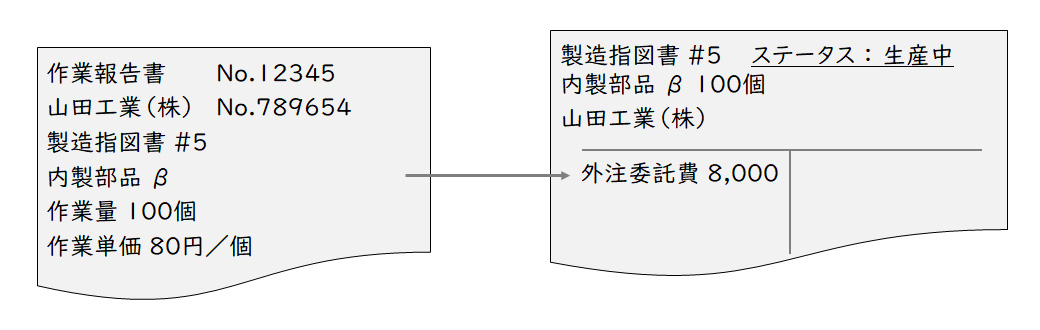

製造の途中過程の仕掛品や中間品を含めて、どの製品にどれだけ経費を使ったかが記録できているものは直接経費になります。例えば、特定の製品のみに消費された外注委託費、特許権使用料、金型の減価償却費などがあります。外注委託費(外注加工費)は、通常は製品等を作るために製造指図書が発行され、この製造指図書に基づき委託業者に作業が委託され、委託業者が委託作業結果を報告し、この作業報告に基づき製品等が特定されることになります。これらは一般的に購買システムや生産管理システムで管理します。なお、外注先に材料を支給するときの取引形態は、有償支給の場合は部品の購入・支払になり、無償支給の場合は、外注加工費の支払となります。

【図3】直接経費(外注委託費)の把握

また、特許権使用料や金型の減価償却費など、製品一個当りの発生額が予め計算できる場合は、それらを直接経費(個別賦課費という場合もあります)とすることもあります。こうした計算は、一般的に部品表の構成要素として生産管理システムまたは原価計算システムで計算します。

間接経費はどのように把握するのか?

発生経費のうち直接経費以外のものは間接経費になります。

間接経費の計算は、部門別計算で行われますので、部門別計算として別途ご紹介いたします。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第一段階の計算である「費目別計算」のうち経費計算をご紹介しました。詳細については、是非お問い合わせください。

なお、材料費、労務費については別途ご紹介させていただきます。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション