FP&Aのキホンのキ

【第5回】材料費の計算はどうやるの?

◆この記事の要約

FP&A(財務計画・分析)における材料費の計算は、企業のコスト管理と利益予測に不可欠なスキルです。

そこで本記事では、材料費の基本的な計算方法とその重要性をわかりやすく解説し、FP&A初心者でも理解しやすい内容を提供します。材料費の正確な把握は、予算策定や原価管理の精度向上に直結します。

- 料費の計算方法:使用量×単価で算出し、変動費としてコスト管理に活用

- FP&Aの役割:材料費を含む原価分析で経営判断を支援し、収益性を改善

- コスト管理の重要性:材料費の適正管理が利益率向上と予算達成に寄与

- 予算策定との連携:材料費の見積もり精度が財務計画全体の信頼性を高める

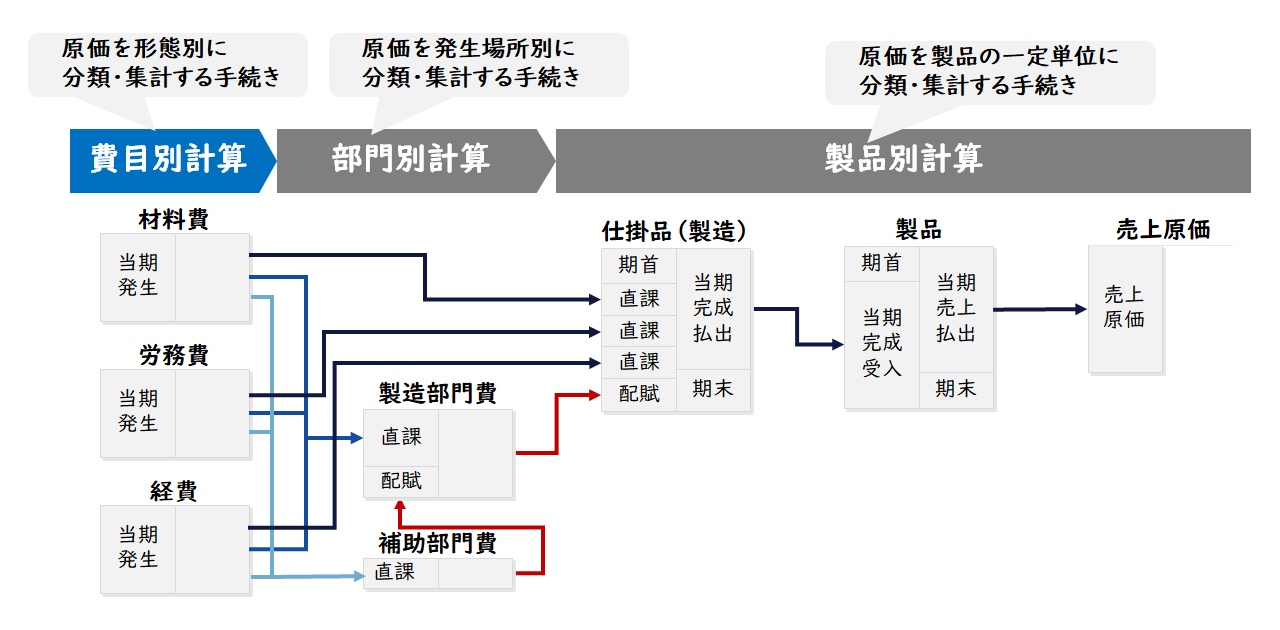

原価はどのような手続きで計算するのか?

企業会計審議会が定めた「原価計算基準」では、製造原価はその実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。

【図1】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

今回は、原価計算の第一次計算段階としての「費目別計算」における材料費計算をご紹介します。

モノに関わる原価計算(材料費計算)はどのように行うのか?

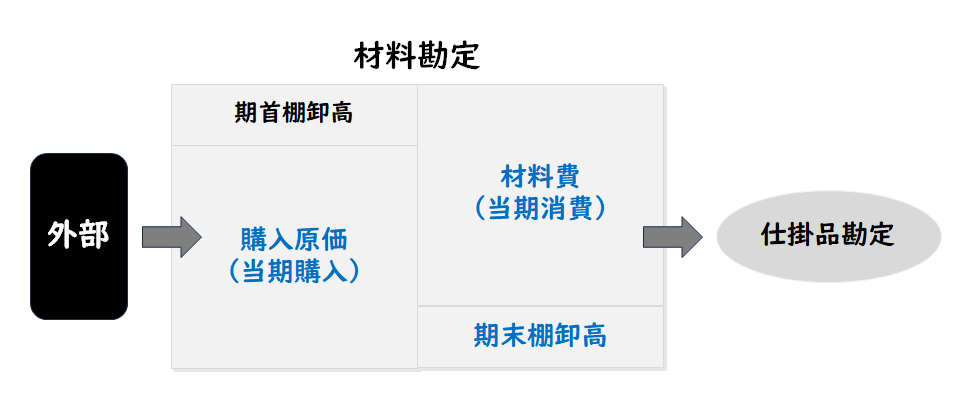

材料の計算には何があるのか?

材料費とは、物品(モノ)の消費によって生ずる原価です。

材料の取引は一般的に下記のように帳簿に記録されるので、材料の計算としては、購入原価の計算、材料費の計算、棚卸高(残高)の計算があります。

【図2】材料勘定の流れ

また、材料費はおおむね次のように細分化します。

1.素材費(または原料費)

2.買入部品費

3.燃料費

4.工場消耗品費

5.消耗工具器具備品費

材料費は、材料の種類ごとに下記の計算式で計算するのが一般的です。

材料費 = 消費量 × 消費価格

材料はどのような単位で管理するのか?

材料には様々なモノがありますが、実務上はそれぞれを別個のものとして区分するための識別記号(コード)を付与して管理します。具体的には、購買管理システムや生産管理システムなどにおいて、個々の材料や部品を特定する材料コードや部品コードを付与し、材料マスタ(材料コード)や部品マスタ(部品コード)などに登録したうえで、この材料コードや部品コードごとに増減を管理します。

したがって、購入原価の計算や材料費の計算、棚卸高の計算は、原則としてモノの管理単位である材料コードや部品コードごとに行います。

材料の購入原価はどのように計算するのか?

材料の購入原価には何が含まれるのか?

材料の購入原価には、下記が含まれます。

① 購入代価(購入の対価)

② 外部材料副費※(買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した費用)

③ 内部材料副費※(購入事務、検収、整理、選別、手入、保管等に要した費用)

※②外部材料副費と③内部材料副費を合わせて「材料副費」といいます。

材料の購入原価は、原則として実際の購入原価で、下記の金額で計算します。

【図3】購入原価の計算

内部材料副費の一部または全部を購入原価に加算せず、間接経費として扱うこともできます。

また、材料の購入原価は必要がある場合、予定価格等をもって計算することができます。この場合、予定価格による購入原価と実際購入原価の間で、原価差異(一般的に受入価格差異といいます)が発生し、決算等のタイミングでこの原価差異の調整計算をしなければいけない点は注意してください。

材料副費は予定配賦できるのか?

材料の購入タイミングと材料副費の把握タイミングが異なるなどの理由によって、購入代価に加算する材料副費の一部または全部を、予定配賦率で計算することができます。

予定配賦率は、下記の計算式で計算します。

【図4】材料副費の予定配賦率の計算

また、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができます。予定配賦率を用いた場合、予定配賦率で配賦した材料副費と実際に発生した材料副費の間で、原価差異(一般的に材料副費差異といいます)が発生し、決算等のタイミングでこの原価差異の調整計算をしなければいけない点は注意してください。

値引や割戻等はどのように扱うのか?

購入した材料に対して値引または割戻等を受けたときは、これを材料の購入原価から控除します。

ただし、値引または割戻等が材料消費後に判明した場合には、これを同種材料の購入原価から控除し、値引または割戻等を受けた材料が判明しない場合には、これを当期の材料副費等から控除し、またはその他の適当な方法で処理することができます。

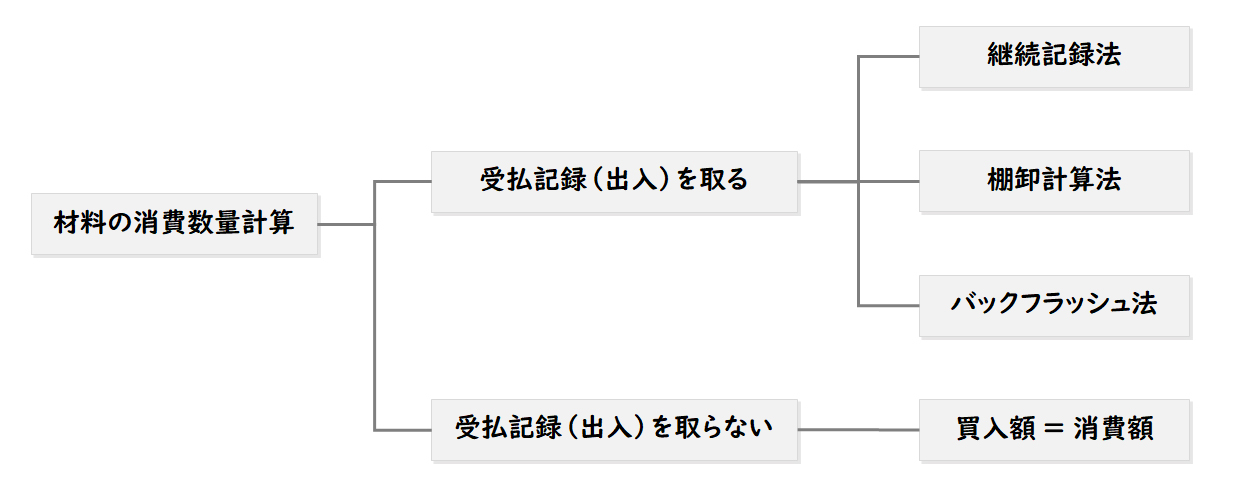

材料の消費数量をどのように把握するのか?

材料の消費数量の把握には、下記の方法があります。

【図5】材料の消費数量の計算

継続記録法による数量把握と何か?

材料の消費量は、原則として継続記録法によって実際消費量を計算します。

継続記録法とは、材料の出入(受払)の記録をその都度記録していく方法です。継続記録法での記録は、実務上は在庫管理システムや生産管理システムなどで、入庫伝票や出庫伝票によってモノの受入や払出の都度ごとにシステムなどで記録・計算していきます。

棚卸計算法による数量把握とは何か?

消費量を継続記録法で計算することが困難なものまたはその必要のないものについては、棚卸計算法を適用することができます。棚卸計算法とは、消費数量を実地棚卸に基づき計算する方法です。

消費量(月)= 月初数量 + 当月購入数量 - 月末実地棚卸数量

例えば、ネジなどの少額の物品の出入を記録する手間と材料費の金額等を考慮して、継続記録法で計算する経済的なメリットがないような場合に、棚卸計算法が適用されます。ただし、棚卸計算法では、棚卸減耗などが把握できない点は注意してください。棚卸計算法での記録は、実務上は在庫管理システムや生産管理システムなどで記録・計算していきます。

バックフラッシュ法による数量把握とは何か?

バックフラッシュ法は製品等の完成量から材料等の消費量を逆算で計算します。

例えば、製品一個当り必要な材料の数量を予め設定し(通常は部品表に登録しています)、完成数量からこの予定数量を使って消費数量を逆算します。バックフラッシュ法では、出庫伝票から消費数量を記録せず(出庫伝票を使わず)、逆算された数量をもとに消費数量(払出)を記録する方法です。バックフラッシュ法は、生産管理システムの部品表に基づく計算であり、生産管理システムを導入している企業で実務的に採用されることがありますが、「原価計算基準」にない方法であることには注意してください。

発生 = 消費による把握はとは何か?

少額の物品については、継続記録法または棚卸計算法による出入記録を行なわず、買入額を当該原価計算期間に全て計上することもできます。こうした処理は一般的に各国の税法にしたがって行われます。

材料の消費価格はどのように計算するのか?

材料の消費価格は、原則として購入原価を基に計算します。しかし、一般的に同じ材料であっても購入ごとに購入原価が異なることから、消費価格の計算は次のような方法で行います。

① 先入先出法

先に入れたものから、先に出すと仮定して消費価格を計算する方法です。

② 移動平均法

購入の都度、在庫品の原価と加重平均して消費価格を計算する方法です。

③ 総平均法

期首在庫品の原価と一定期間の購入品の原価を加重平均して消費価格を計算する方法です。

実務的には、月単位で計算をする月別総平均法と、累月単位で計算する累計総平均法を採用する場合があるので、注意してください。

④ 個別法

個々に特定できる物品単位で消費価格を計算する方法です。

非常に高額な物品で価格変動がある場合に採用されることが多い方法です。

最近では、トレーサビリティの観点から物品にQRコード等を付けてコードリーダーで受払記録を行っている企業も増えてきていますので、今後は個別法が採用される可能性も広がってきています。

⑤ 予定価格法

材料ごとに事前に予定価格を設定し、その予定価格を消費価格とする方法です。

予定価格の設定期間は、管理目的に応じて設定します。

材料の棚卸高はどのように計算するのか?

棚卸数量をどのように把握するのか?

材料に限らず棚卸資産(製品、商品、半製品、仕掛品、材料、部品、消耗品等)については、期末に実地棚卸を行って、期末の棚卸数量を把握します。継続記録法では帳簿残高としての棚卸数量を計算し、実地棚卸での棚卸数量との差異を棚卸減耗として計算します。棚卸計算法では帳簿残高を管理していないので、実地棚卸の棚卸数量だけの把握にとどまり、棚卸減耗は把握できないことには注意してください。

購入=消費の会計処理を行った場合、原則的に期末の実地棚卸は必要ありません。

棚卸金額をどのように把握するのか?

棚卸高の計算で適用する価格は、先入先出法、移動平均法、総平均法、個別法、予定価格法といった消費価格の計算に用いた方法を適用します。

材料費を直接費と間接費にどのように分けるのか?

材料費については、原価の発生が一定単位の製品の生成に関して、直接的に認識される直接材料費と直接的に認識できない間接材料費に分けます。

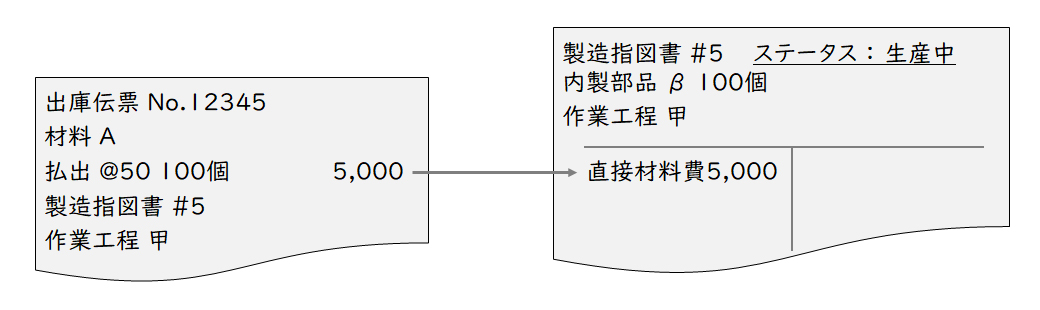

直接材料費はどのように把握するのか?

製造の途中過程の仕掛品や中間品を含めて、どの製品にどれだけ使われているか、消費数量が記録できているものは直接材料費になります。直接材料費を把握するためには、出庫伝票に対象の材料を使用する製品等が記録されている必要があります。通常は、製品等を作るために製造指図書が発行されるため、この製造指図書への材料の払出記録に基づき製品等が特定されることになります。

【図6】直接材料費の把握

また、各製品にその材料費が物理的に構成していることが明確な場合(部品表にその材料が登録されている場合)、実務的には前述のバックフラッシュ法で消費量を逆算し、直接材料費とすることもあります。

間接材料費はどのように把握するのか?

製造の途中過程の仕掛品や中間品を含めて、どの製品にどれだけ使われているか、消費数量が記録できていないものは間接材料費になります。例えば、特定の工程に払出されたが、その工程でどの製品の製造に消費されたのかを記録していなければ間接材料費になります。また、棚卸計算法を使った場合、通常どの製品に使われたかわからないため、間接材料費になります。

まとめ

今回は、FP&Aのキホンのキとして原価計算の第一段階の計算である「費目別計算」のうち材料費計算をご紹介しました。詳細については、是非お問い合わせください。

なお、労務費、経費については別途ご紹介させていただきます。

【引用文献】

・企業会計基準委員会(ASSET-ASBJ)「原価計算基準の設定について」「原価計算基準」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=156

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション