【第14回】

原価管理ってシステムでどうやるの?(前編)

◆この記事の要約

会計システム刷新のキホンとして、ERP/会計パッケージと連携する原価管理サブシステムを解説し、原価計算の流れ、マスタ設定、実績データ取得、配賦までを押さえて原価の見える化と経営判断につなげる要点がわかります。

- 原価計算手続き:費目別計算→部門別計算→製品別計算で集計し、棚卸資産・売上原価・損益関連の仕訳を会計システムに連携。

- 各種マスタ設定:実際原価計算/標準原価計算の採用に応じて、材料予定単価・予定配賦率・予定チャージレート等を登録(原価費目マスタ等)。

- 実績データ等取得処理:会計システム、購買管理システム、生産管理システム、販売システムからAPI/インターフェースで必要データを取り込み。

- 部門別計算処理と配賦:原価部門(製造部門・補助部門/コストセンター)を定義し、配賦基準・配賦率をマスタ設定して、部門共通費・補助部門費をどちら(原価管理システム/会計システム)で配賦するかも検討する。

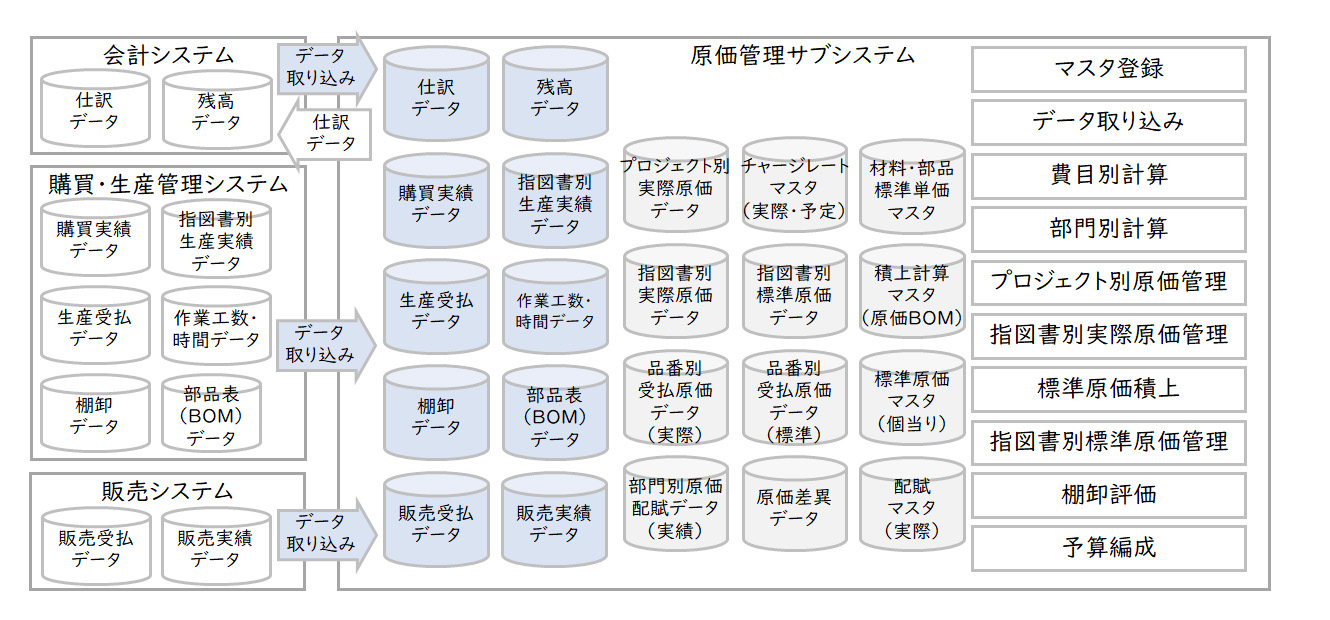

原価管理サブシステムは、ERPや会計パッケージの一部として提供されるものもありますが、専用パッケージとして提供されるものもあるため、ERPや会計パッケージの導入にあたっては、それらがどのような標準機能をもっているか、ERPや会計パッケージと同じものを選ぶか、違う提供企業のシステムを選ぶかなどの検討が重要となってきます。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システムにおける原価管理サブシステム(前編)についてご紹介します。

原価管理サブシステムの主要機能

原価管理システムは、製造業をはじめとした多くの業種で、製品やサービスの原価を正確に把握し、コスト管理や利益分析、経営判断を支援するためのサブシステムです。生産管理や会計システムと連携しながら、原価の見える化と効率的な管理を行います。

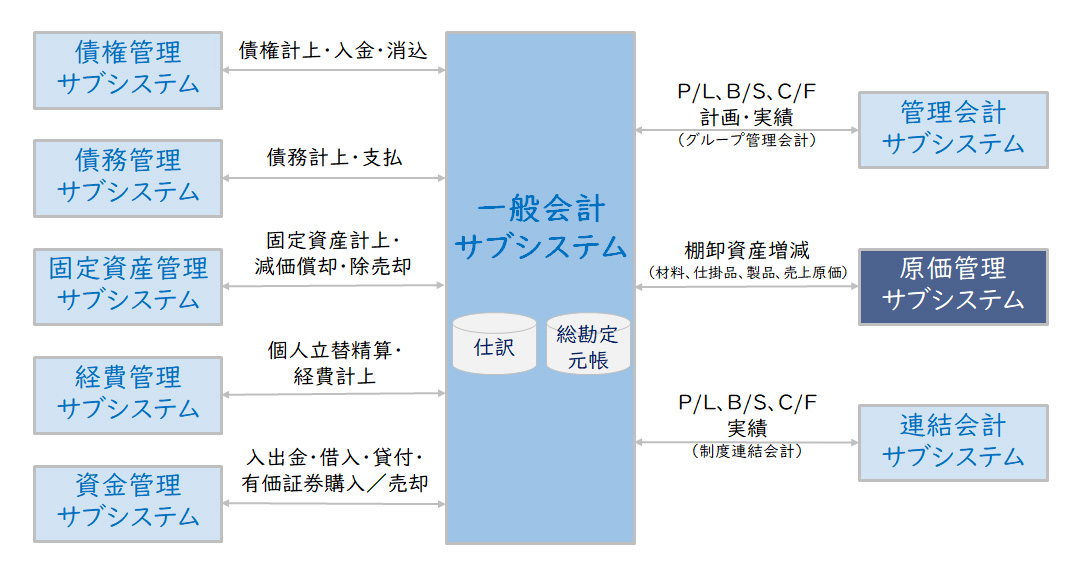

【図1】会計システムのシステム構成イメージ

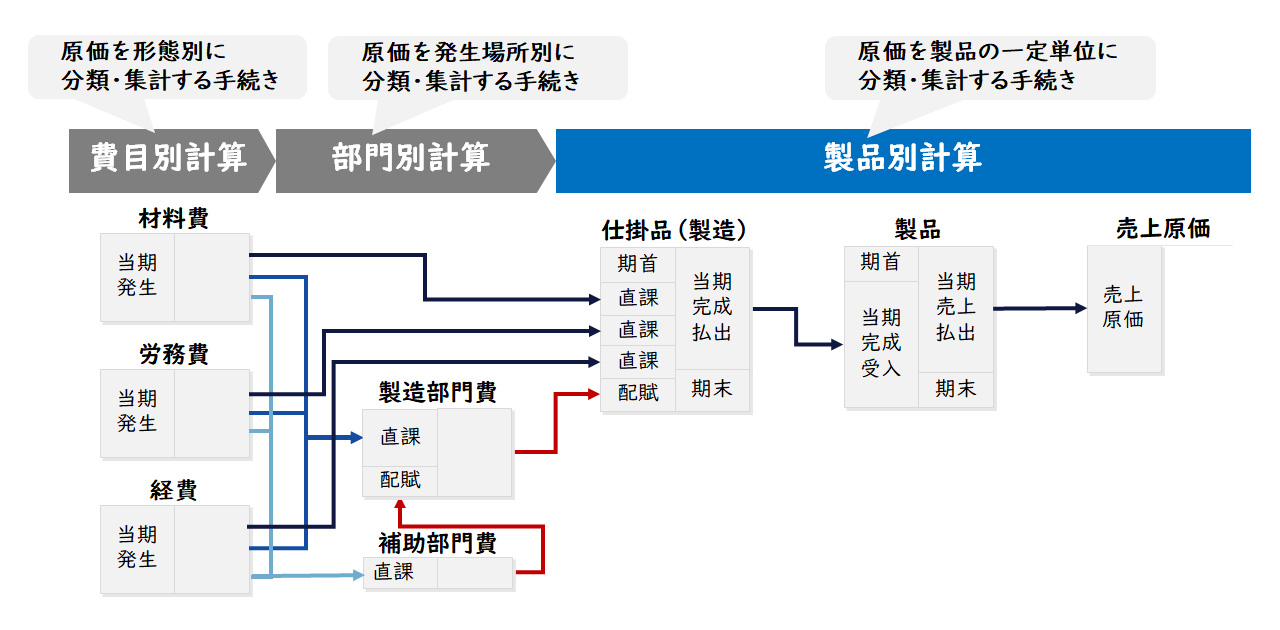

原価計算の手続き

原価の計算において製造原価は、原則としてその実際発生額をまず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計します。販売費および一般管理費は、原則として一定期間における実際発生額を費目別に計算します。

【図2】原価計算の手続き

(1)費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

(2)部門別計算

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

(3)製品別計算

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続きです。部門別計算に次ぐ原価計算における第三次の計算段階です。

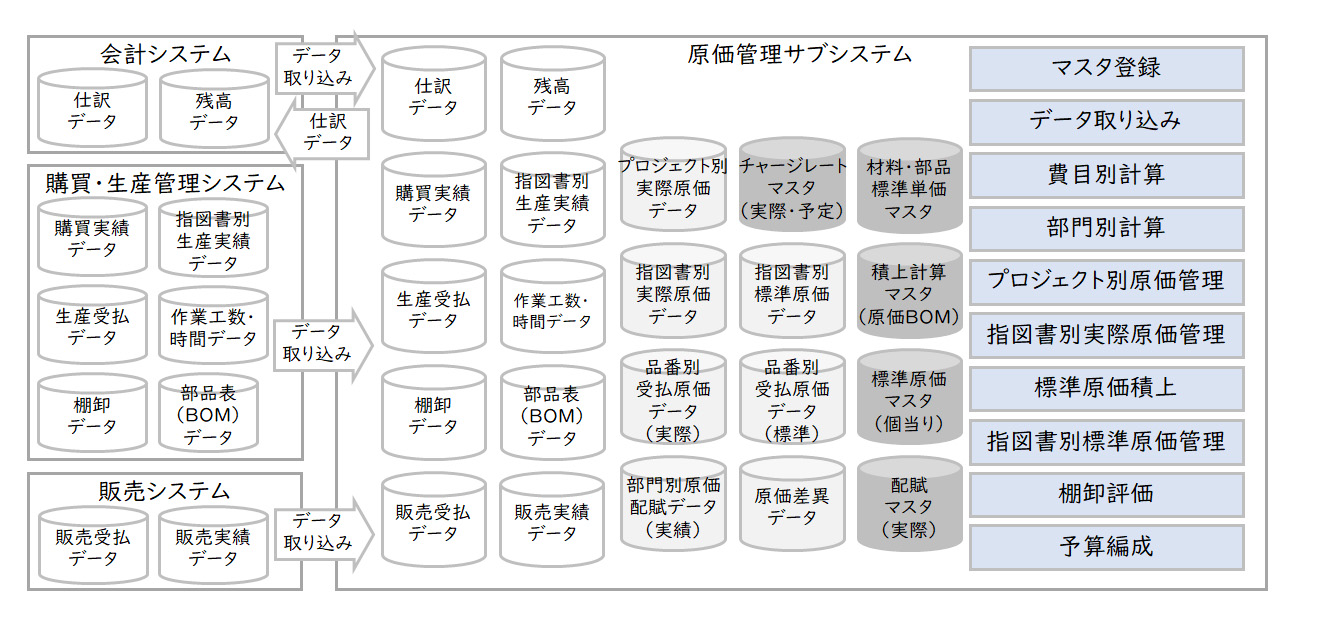

原価管理サブシステムの機能

原価管理サブシステムには、原価計算手続きに沿って以下のような機能があります。

会計システムや購買・生産システム等から必要データを取り込み、原価管理サブシステムで費目別計算、部門別計算、製品別計算を行い、棚卸資産・売上原価・損益関連の仕訳を会計システムに連携します。

【図3】原価管理サブシステムの主な機能

※原価計算サブシステムには、予算編成機能(予算段階での部門別計算や原価を配賦するための予定チャージレート計算等)があるものもありますが、今回は割愛します。

その中で今回の「会計システム刷新のキホンのキ」、会計システムにおける原価管理サブシステム(前編)では、マスタ設定、実績データ等取得処理、費目別計算、部門別計算などをご説明します。

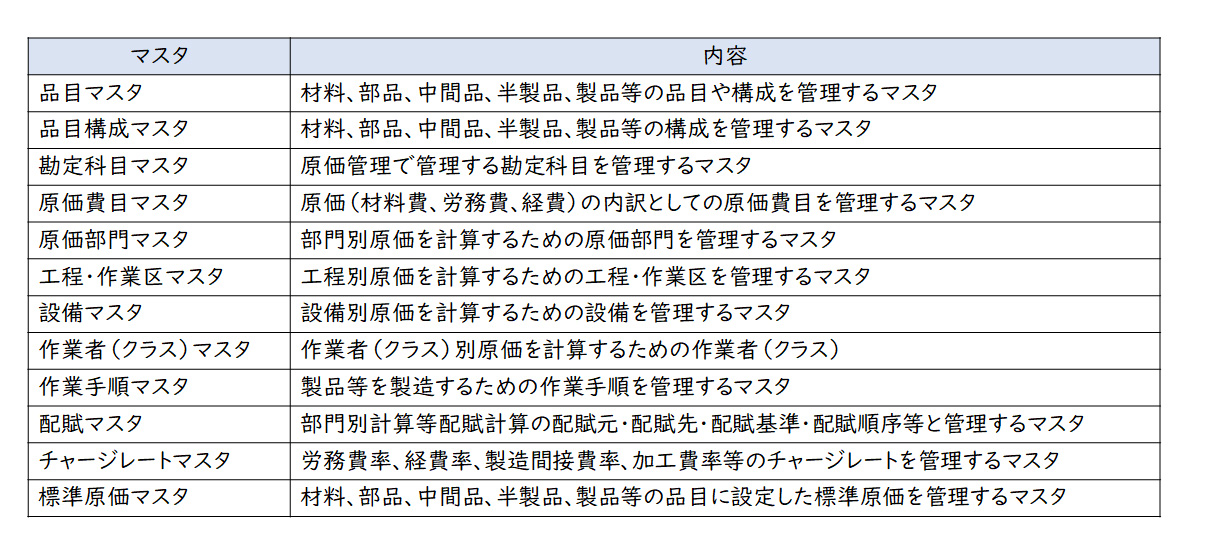

各種マスタ設定

原価管理サブシステムを利用するためには、下記のマスタを登録することが必要です。マスタ登録は、ユーザーが画面等から登録する方法とシステム的にインターフェースする方法があります。

【図4】原価管理サブシステムのマスタ

原価計算として、実際原価計算を採用するか標準原価計算を採用するかで、マスタ設定は異なります。

実際原価計算であっても、材料予定単価や予定配賦率などを使用する場合には、予定単価や予定チャージレートなどを登録する必要があります。また、登録するマスタ類や設定項目などは、原価管理サブシステムごとに異なるため、導入時に確認が必要です。

実績データ等取得処理

会計システムや購買管理システム、生産管理システム、販売システムなどから原価計算に必要な実績データを取得する処理です。

【図5】原価管理サブシステムの主な機能

原価管理サブシステムでは、各種システムから様々なデータを取得する必要がありますから、そのためのAPIを一般的には用意しています。また、データ等取得はシステム的にインターフェースする場合とユーザーが画面等から登録する方法があります。

費目別計算処理

原価の費目別計算とは、一定期間における原価要素を費目別に分類・集計する手続きです。財務会計における費用計算であると同時に、原価計算における第一次の計算段階です。

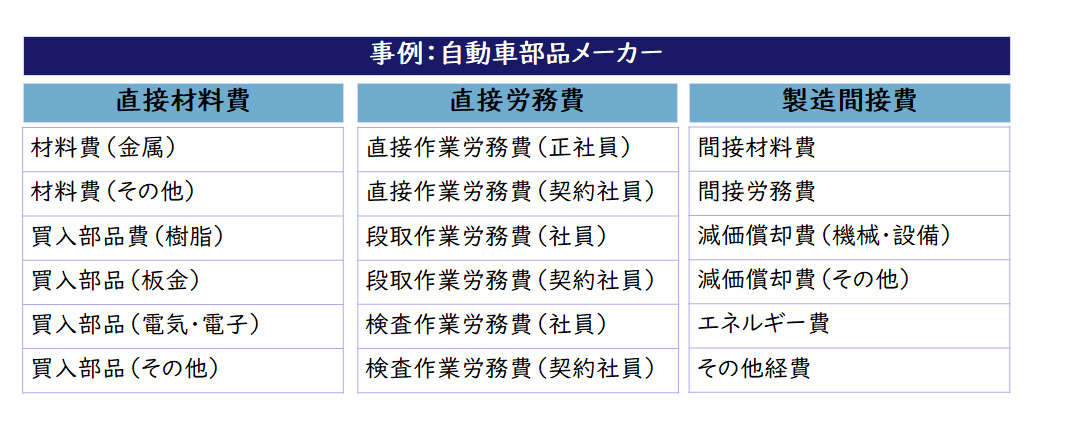

費目別計算においては、形態別分類(材料費、労務費、経費)を基本に、直接費と間接費、変動費と固定費、管理可能費と管理不能費、さらに機能別分類など、必要に応じて細分化して計算します。こうして細分化した費目は、原価費目マスタに登録する必要があります。原価費目の種類や設定数については、原価管理サブシステムごとに異なるため、導入時に確認が必要です。

【図6】原価費目の設定例

ここでは、代表的な材料費、労務費、経費の計算を説明します。

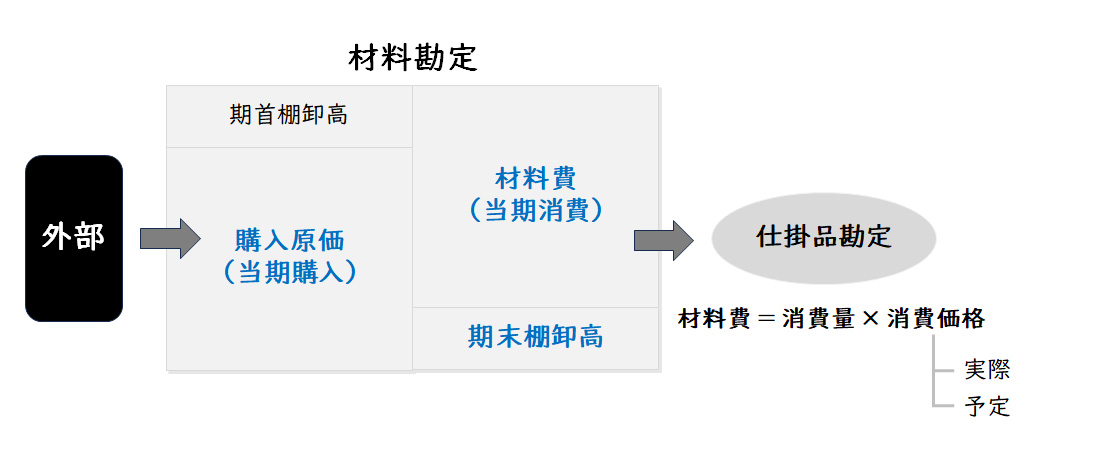

材料費計算

材料費は、原則として継続記録法によって実際消費量を計算し、これに消費単価を掛けて計算します。

【図7】材料費の計算

継続記録法とは、材料の出入(受払)の記録をその都度記録していく方法です。継続記録法での記録は、実務上は在庫管理システムや生産管理システムなどで、入庫伝票や出庫伝票によってモノの受入や払出の都度ごとにシステムなどで記録・計算していきます。

また、消費単価は、原則として購入原価を基に計算します。しかし、一般的に同じ材料であっても購入ごとに購入原価が異なることから、消費価格の計算は次のような方法で行います。

① 先入先出法

先に入れたものから、先に出すと仮定して消費価格を計算する方法です。

② 移動平均法

購入の都度、在庫品の原価と加重平均して消費価格を計算する方法です。

③ 総平均法

期首在庫品の原価と一定期間の購入品の原価を加重平均して消費価格を計算する方法です。

実務的には、月単位で計算をする月別総平均法と、累月単位で計算する累計総平均法を採用する場合があるので、注意してください。

④ 個別法

個々に特定できる物品単位で消費価格を計算する方法です。非常に高額な物品で価格変動がある場合に採用されることが多い方法です。最近では、トレーサビリティの観点から物品にQRコード等を付けてコードリーダーで受払記録を行っている企業も増えてきていますので、今後は個別法が採用される可能性も広がってきています。

⑤ 予定価格法

材料ごと事前に予定価格を設定し、その予定価格を消費価格とする方法です。予定価格の設定期間は、管理目的に応じて設定します。

①~④は実際価格なので事後的に計算しますが、⑤予定価格を使用する場合は期初等において品目別に価格マスタに事前に登録する必要があります。

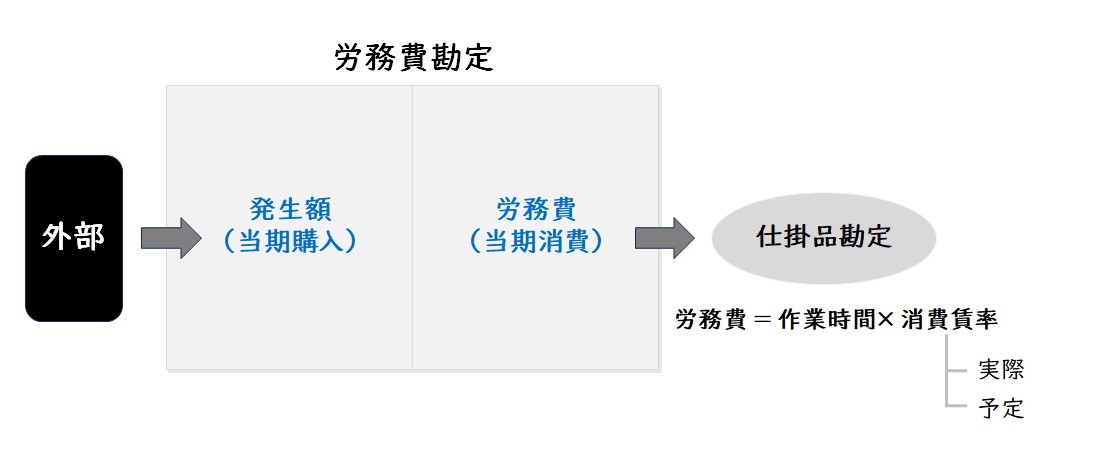

労務費計算

労務費は、原則として時間記録によって実際作業時間を計算し、これに消費賃率(チャージレート)を掛けて計算します。

【図8】労務費の計算

時間記録では、作業者が製造に着手した時刻と完了した時刻(着完)を記録して、実際作業時間を計算します。作業時間は実務上、作業時間報告書や作業記録票に基づき、製造の都度や生産管理システムなどで記録・計算していきます。

賃率は、原価部門や工程等の組織や場所などごとにそれぞれ計算します。賃率には、実際賃率と予定賃率があります。実際賃率は実際発生額等をもとに事後的に計算しますが、予定賃率を使用する場合は期初等においてチャージレートマスタに事前登録する必要があります。

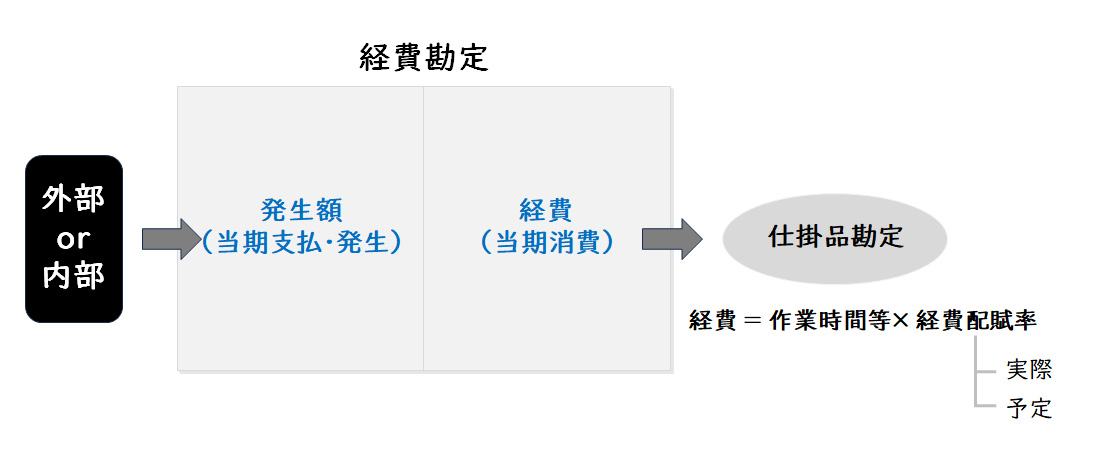

経費計算

経費において、直接経費はその経費を消費した仕掛品に直課し、間接経費は作業時間等の配賦基準に基づいて経費率(チャージレート)を算出し、これに作業時間等を掛けて計算します。

【図9】経費の計算

経費率は、原価部門や工程等の組織や場所などごとにそれぞれ計算します。経費率には、実際経費率と予定経費率があります。実際経費率は実際発生額等をもとに事後的に計算しますが、予定経費率を使用する場合は期初等においてチャージレートマスタに事前に登録する必要があります。

※原価計算では、製造間接費(間接材料費、間接労務費、間接経費)や、加工費(間接材料費、間接労務費、間接経費)といった原価費目を使う場合があります。製造間接費や加工費の計算も労務費や経費の計算に準じて計算します。

部門別計算処理

原価の部門別計算とは、費目別計算において把握された原価要素を、原価部門別に分類・集計する手続きです。費目別計算に次ぐ原価計算における第二次の計算段階です。

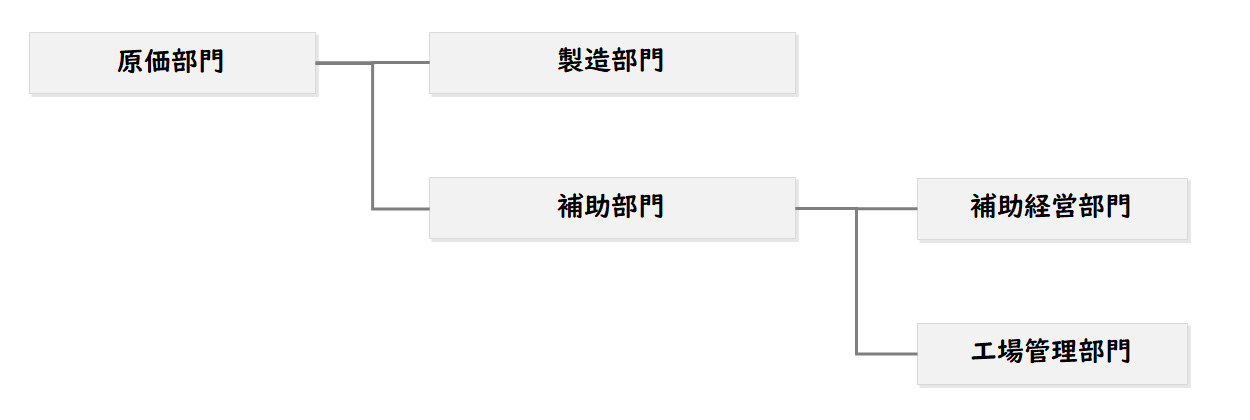

原価部門の設定

ここでいう原価部門とは、原価の発生を機能別や責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分です。

原価部門は、下記のように「製造部門」と「補助部門」とに分けます。

【図10】原価部門の種類

【製造部門】

製造部門とは、直接製造作業の行なわれる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門または工程に分けます。例えば、機械製作工場における鋳造、鍛造、機械加工、組立等です。

【補助部門】

補助部門とは、製造部門に対して補助的関係にある部門をいい、機能の種類別等にしたがって補助経営部門と工場管理部門に分けます。例えば、補助経営部門として動力部、修繕部、運搬部、工具製作部、検査部などがあり、工場管理部門として購買部、労務部、企画部、試験研究部、工場事務部などがあります。

原価管理システムでは、この原価部門を「原価部門」「コストセンター」「工程・作業区」といった名称でマスタに設定する必要があります。マスタ設定する原価部門の考え方や構造、設定方法は、原価管理サブシステムで異なるため、導入時に確認が必要です。

部門別計算

原価部門費は、一般的に間接材料費、間接労務費、間接経費といった原価要素を集計します。ただし、会社によっては、直接材料費、直接労務費、直接経費も原価部門に集計している場合もありますので、自社の会計処理や原価計算のルールを確認してください。なお、部門費として直接労務費と製造間接費を合わせた場合には、一般に加工費といいます。

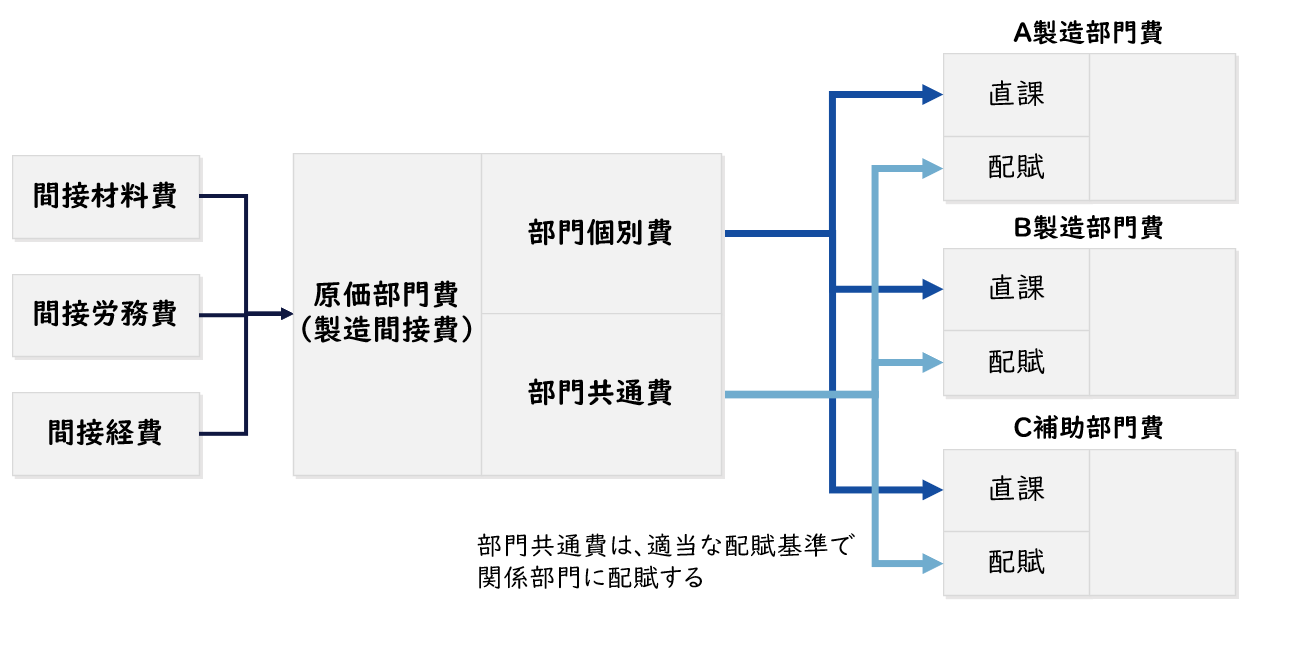

部門費の一次集計と二次集計

原価要素は、これを原価部門に分類・集計するにあたり、当該部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費とに分類します。部門個別費は当該部門に直課し、部門共通費は関係部門に配賦します。この計算手続きを「部門費の一次集計」といいます。

【図11】部門個別費と部門共通費(部門費の一次集計)

【部門共通費の代表的な配賦基準】

・各部門の専有面積・・・・・建物に関する減価償却費、賃貸料、保険料等

・各部門の消費量・・・・・・電力料、水道光熱費等

・各部門の従業員数・・・・・福利厚生費、募集費

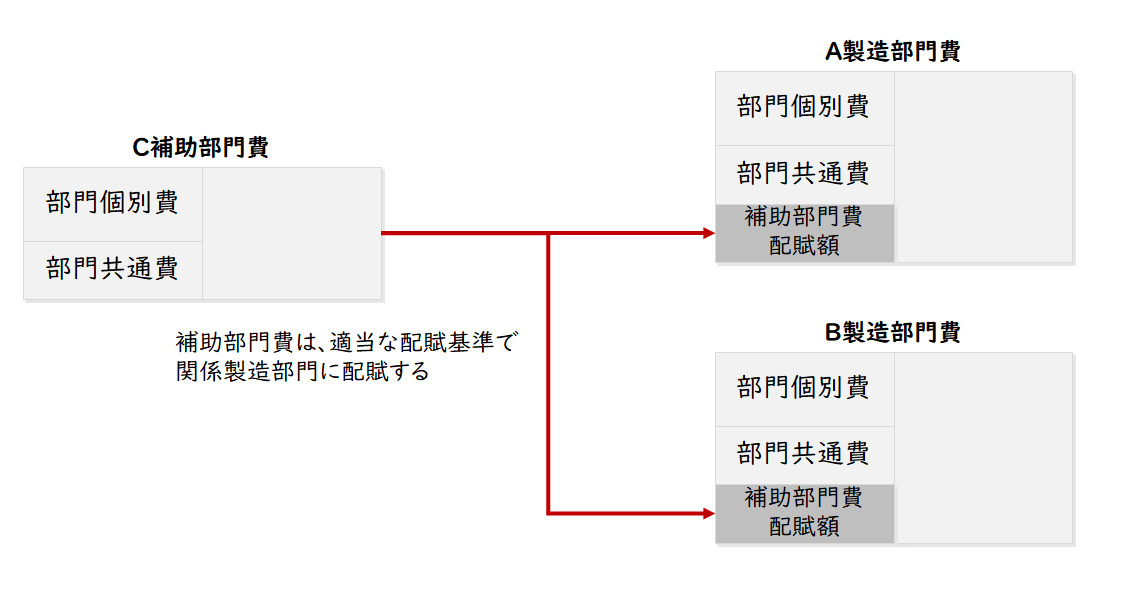

補助部門費は、直接配賦法、階梯式配賦法、相互配賦法等にしたがい、適当な配賦基準によって各製造部門に配賦し、製造部門費を計算します。この計算手続きを「部門費の二次集計」といいます。

【図12】補助部門費の配賦(部門費の二次集計)

部門共通費と補助部門費の部門配賦

部門共通費や補助部門費の配賦は、原価管理システムや会計システムなどで実施します。どちらで実施するかは、システム機能配置や配賦機能の充足度等を考慮して決定することが必要です。

また、原価管理システムで部門共通費や補助部門費の配賦を行うためには、事前に配賦元の勘定科目・部門等は何か、配賦先の勘定科目・部門などは何か、配賦基準や配賦率はどうするのかを決定し、マスタに設定することが必要です。配賦機能は、ERPや会計パッケージで異なるため、導入時に確認が必要です。

製造部門費の仕掛品配賦

製造部門費は、仕掛品に配賦します。作業時間等の配賦基準に基づいて製造間接費率(チャージレート)を算出し、これに作業時間等を掛けて計算します。製造部門費率は、設定された原価部門ごとにそれぞれ計算します。

【図13】製造部門費配賦率の計算

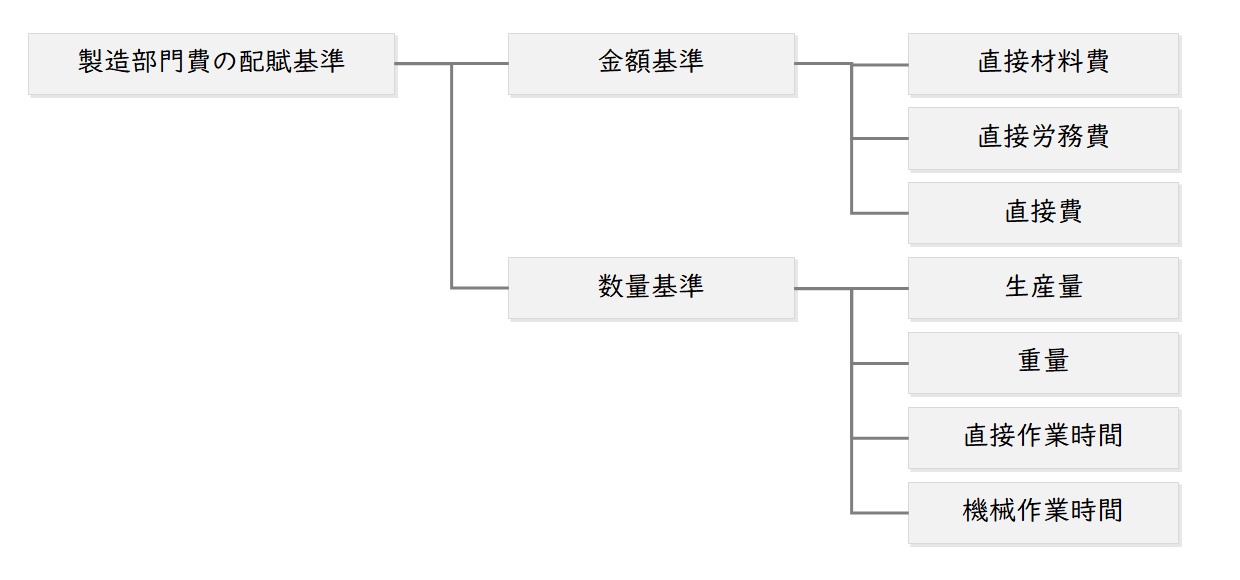

製造部門費の配賦基準としては下記があります。

【図14】製造部門費の製品別配賦基準

製造間接費率は、実際製造間接費率と予定製造間接費率があります。一方実際間接費率は、実際発生額等に基づき事後的に計算しますが、予定製造間接費率を使用する場合は、期初等においてチャージレートマスタに事前に登録する必要があります。

※製造間接費(間接材料費、間接労務費、間接経費)に直接労務費を加えた加工費として配賦する場合もあります。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システムにおける原価管理サブシステム(前編)についてご紹介しました。今後の会計システム刷新は、ERPや会計パッケージに限らず様々なクラウドサービスやAIサービスを活用して「真に経営に資する情報システム」として実現する必要があります。個別のERPや会計パッケージ、クラウドサービスの活用のポイントについては、是非レイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション