企業の稼ぐ力を取り戻せ!

コーポレートガバナンス改革 10年の軌跡(第4回)

しかし、日本企業の稼ぐ力の復活は道半ばです。約4割の上場企業が、ROE8%以上PBR1倍以上が未達成です。

今回は、コーポレートガバナンス改革の10年の軌跡を振り返りながら、日本企業に求められる変革のポイントを4回に渡ってご紹介します。

コーポレートガバナンス改革 10年の軌跡

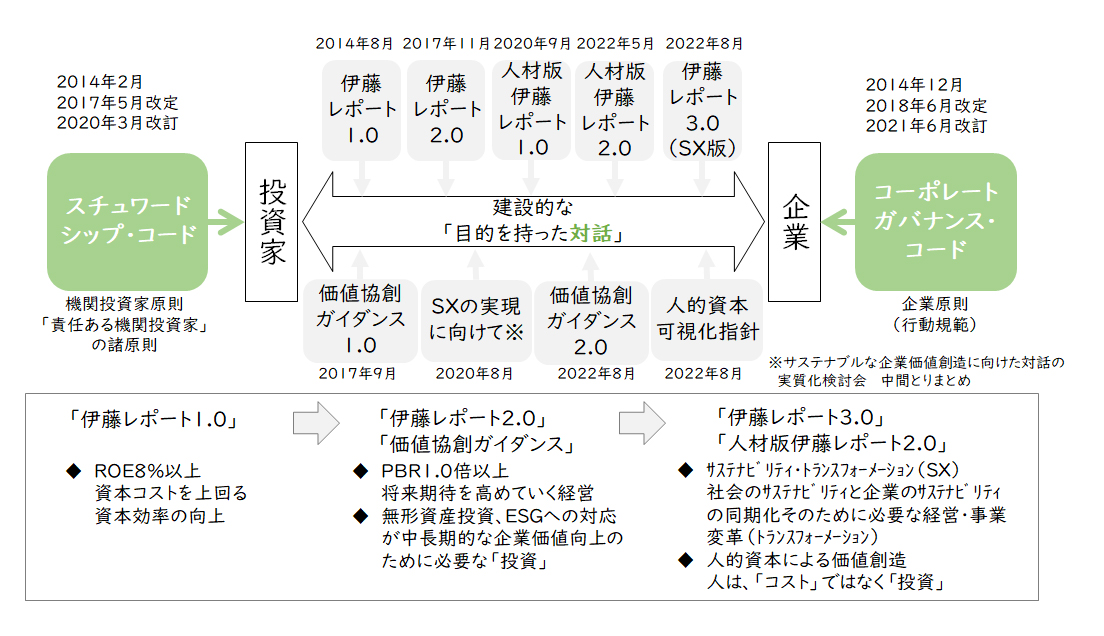

コーポレートガバナンス改革として、スチュワードシップ・コード制定、コーポレートガバナンス・コード制定、会社法改正、伊藤レポート発表、価値協創ガイダンス発表など様々な制度改正と提言が行われてきました。

今回は、第4回としてサステナビリティ情報の有価証券報告書への開示や東証のPBR1倍割れ企業への改善要求など直近の動きをご説明します。

【図1】コーポレートガバナンス改革10年の軌跡

サステナビリティ情報の開示が国際的に進む

非財務情報やサステナビリティ関連情報の開示について、様々な動きが見られます。

様々な国際機関等の動向

金融安定理事会(FSB)は気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)を設立し、2017年に公表されたTCFD提言に基づく気候関連情報開示に、日本では1,000以上の企業・機関が賛同しています(2022年7月25日時点)。

2020年には、CDP、CDSB、GRI、IIRC、SASBという5つの団体が協力し、包括的な企業報告を実現するための共同声明を発表しました。

国際統合報告評議会(IIRC)とサステナビリティ会計基準審議会(SASB)は2021年に統合し、価値報告財団(VRF)を設立しました。また、気候変動開示基準委員会(CDSB)も2022年にVRFとIFRS財団に統合されました。

IFRS財団の動向

IFRS財団は2021年11月に国際サステナビリティ基準審議会(ISSB)を設立し、サステナビリティ関連財務情報開示についての公開草案を2022年3月に公表し、2023年6月にIFRS S1号及びIFRS S2号を公表しました。今後も、気候変動以外の分野も含め、投資家に重要な情報を提供するための開示基準を設定する予定です。

EUの動向

欧州委員会は、サステナビリティに関する情報開示の強化を目的として2021年4月企業サステナビリティ報告指令(CSRD)の案を公表し、2023年1月に発効しました。CSRDはEUの法令形態のうち指令に該当し、CSRDの対象企業はサステナビリティ情報の報告が必要になります。

米国の動向

米国証券取引委員会(SEC)は、2020年8月に上場会社に対して人的資本に関する情報の開示を義務付ける規則改正を行い、2022年3月には気候関連情報開示に関する規則改訂案を公表しました。

この様に国際的にみても、サステナビリティ情報の開示は任意での開示から義務としての開示に変わってきており、今後様々な面から広く開示義務が生じることが予想されます。

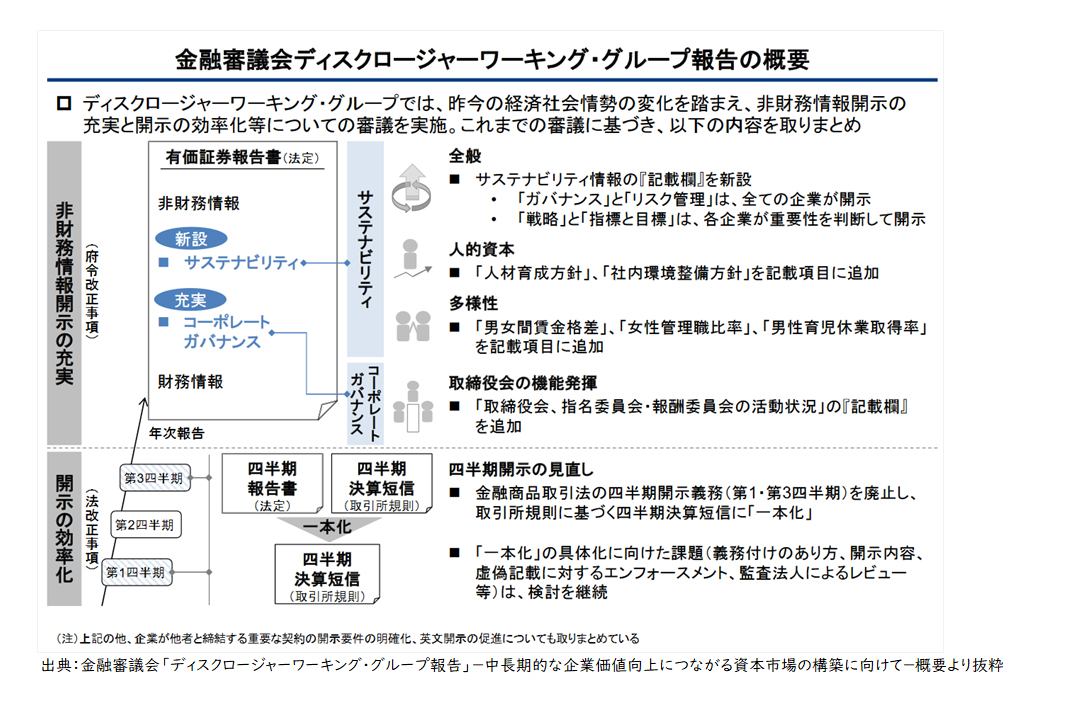

有価証券報告書にサステナビリティ情報開示を提言

金融審議会は、「ディスクロージャーワーキング・グループ」(座長 神田秀樹 学習院大学大学院法務研究科教授)においては、2021年9月より企業情報の開示のあり方について、検討及び審議を行ってきました。

- サステナビリティに関する企業の取組みの開示

- コーポレートガバナンスに関する開示

- 四半期開示をはじめとする情報開示の頻度・タイミング

- その他の開示に係る個別課題

同ワーキング・グループは、これらの検討及び審議を踏まえ2022年6月13日に「金融審議会 ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」(別紙)に取りまとめ公表しました。

報告においては、有価証券報告書にサステナビリティ情報の開示や取締役会の機能発揮として「取締役会、指名委員会・報酬委員会の活動状況」の開示、四半期開示の見直し(決算短信に一本化)などを提言しています。

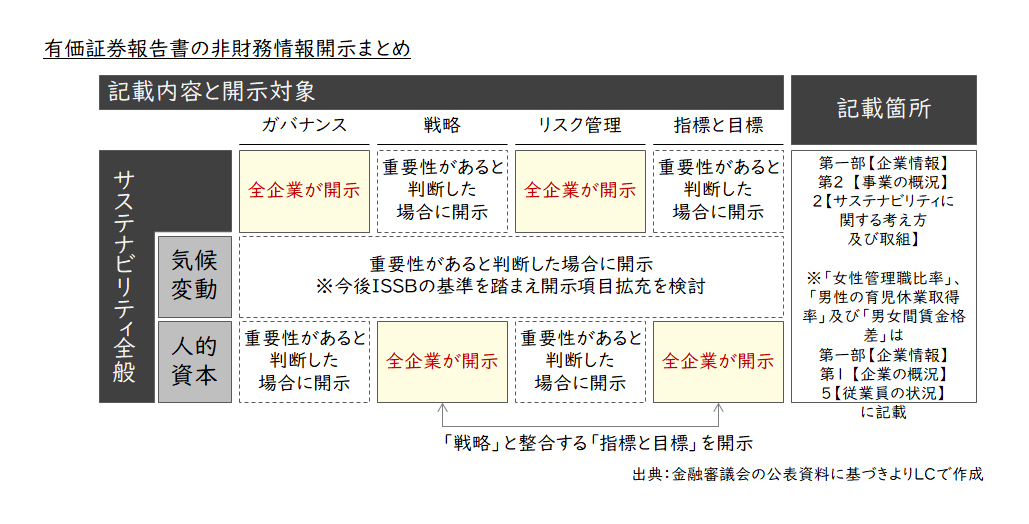

有価証券報告書にサステナビリティ情報開示を義務化

金融庁では、2022年6月13日に公表された金融審議会「ディスクロージャーワーキング・グループ」報告における提言を踏まえ、2023年1月31日企業内容等の開示に関する内閣府令等の改正を行いました。

改正点としては、有価証券報告書等において、「サステナビリティに関する考え方及び取組」の記載欄を新設し、サステナビリティ情報の開示が求められることとなりました。また、人的資本、多様性についても、「サステナビリティに関する考え方及び取組」や「従業員の状況」の記載において開示も求められることとなりました。

【図3】有価証券報告書の非財務情報開示

金融庁によれば、今回の改正の主なポイントは下記の通りです。

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

【1】サステナビリティに関する企業の取組みの開示

(1)サステナビリティ全般に関する開示

有価証券報告書等に「サステナビリティに関する考え方及び取組」の記載欄を新設し、重要性に応じて「戦略」「指標及び目標」を記載することが求められます。

(2)人的資本、多様性に関する開示

人材育成や社内環境整備の方針と関連する指標について、サステナビリティ情報の「戦略」と「指標及び目標」に必ず記載することが求められます。女性管理職比率や育児休業取得率、男女間賃金格差などの指標を公表する場合、有価証券報告書でも記載することが要求されます。

(3)サステナビリティ情報の開示における考え方及び望ましい開示に向けた取組み(「記述情報の開示に関する原則」)

- 「戦略」と「指標及び目標」について、各企業が重要性を判断した上で記載しないこととした場合でも、当該判断やその根拠の開示が期待されること

- 気候変動対応が重要である場合、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で開示することとすべきであり、GHG排出量について、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、Scope1・Scope2のGHG排出量については、積極的な開示が期待されること

- 「女性管理職比率」等の多様性に関する指標について、連結グループにおける会社ごとの指標の記載に加えて、連結ベースの開示に努めるべきであること

【2】コーポレートガバナンスに関する開示

取締役会や委員会の活動状況、内部監査の実効性、政策保有株式の業務提携概要の記載が求められます。

【3】その他の改正

EDINETが稼働しなくなった際の臨時的な措置として代替方法による開示書類の提出を認めるための改正を行うこととします。

これらの開示は、2023年3月期決算企業から適用とされておりますので、2023年6月の有価証券報告書から順次開示されていきます。

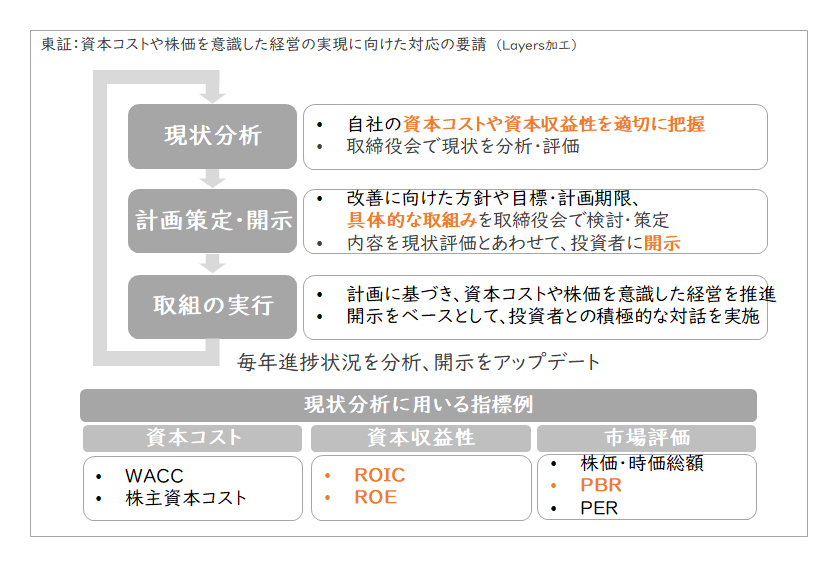

東証がPBR1倍割れ企業に強く改善を要請

東証は、「市場区分の見直しに関するフォローアップ会議」が2023年1月に公表した「論点整理を踏まえた今後の東証の対応」のうち、以下の3点について、具体的な内容を取りまとめ、公表しました。

- 資本コストや株価を意識した経営の実現に向けた対応(プライム市場/スタンダード市場)

- 株主との対話の推進と開示(プライム市場)

- 建設的な対話に資する「エクスプレイン」のポイント・事例

特に、「資本コストや株価を意識した経営の実現に向けた対応について」においては、プライム市場とスタンダード市場の会社に対して、継続的にPBRが1倍を割れている会社には、改善に向けた方針や具体的な取組み、その進捗状況などを開示することを強く要請しています。

【図4】資本コストや株価を意識した経営の実現に向けた対応の要請内容

また東証は2024年1月15日より、国内外の株主・投資者から、要請を踏まえた企業の対応に対して高い関心が寄せられているなか、対応を進めている企業の状況を投資者に周知し、企業の取組みを後押ししていく観点から、今般、要請に基づき開示している企業の一覧表の公表を開始しています。

「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表について

今回は、「コーポレートガバナンス改革10年の軌跡(第4回)」としてサステナビリティ情報の有価証券報告書への開示や東証のPBR1倍割れ企業への改善要求など直近の動きをご紹介しました。弊社では、コーポレートガバナンスに関するコンサルティングサービス(別紙)を提供しております。詳細については、是非お問い合わせください。皆様と一緒に企業の稼ぐ力を取り戻していきたいと思っております。

【出典・引用文献】

・東京証券取引所「TCFD提言に沿った情報開示の実態調査(2022年度)」(2023年1月)

https://www.jpx.co.jp/corporate/sustainability/esg-investment/support/nlsgeu0000045isq-att/TCFDsurveyjp.pdf

・サステナビリティ基準委員会(SSBJ)「ISSB公開草案「IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』」

「ISSB公開草案「IFRS S2号『気候関連開示』」(2022年3月)

https://www.ssb-j.jp/jp/activity/exposure_draft_ssbj/y2022/2022-0331.html

・IFRS「S1号及びIFRS S2号を公表」(2023年6月)

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/sustainability-pdf-collection/?language=%2Fcontent%2Fcq%3Atags%2Fifrs%2Flocalisation%2Flanguage%2Fjapanese&issue-type=%2Fcontent%2Fcq%3Atags%2Fifrs%2Fproduction%2Fissue-type%2Fissued&year=2023&layer=%2Fcontent%2Fcq%3Atags%2Fifrs%2Fproduction%2Fstandard-layer%2Fbase

・欧州委員会「サステナビリティ報告指令(CSRD)案公表」(2021年4月/2023年1月発効)

・米国証券取引委員会(SEC)「上場会社に対して人的資本に関する情報の開示を義務付け」(2020年8月)

「気候関連情報開示」(2022年3月)

・【図2】、【図3】:金融審議会「ディスクロージャーワーキング・グループ 報告 -中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf?_fsi=PBPkWlXQ

・金融庁「「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について」(2023年1月31日)

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html?_fsi=E2HZBJy7&_fsi=E7L3Gfvs

・東京証券取引所「市場区分の見直しに関するフォローアップ会議」(2023年1月開催)

https://www.jpx.co.jp/equities/follow-up/index.html

・東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日)

https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf?_fsi=8uzagDFC

・東京証券取引所「「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表について」(2024年1月15日)

https://www.jpx.co.jp/news/1020/20240115-01.html?_fsi=R4tZkSvj

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー -

増田 凪紗経営管理事業部

増田 凪紗経営管理事業部

シニアコンサルタント

職種別ソリューション