DXがうまくいかないワケ

DXで目指すこと

DX(デジタルトランスフォーメーション)という言葉は、2018年に経済産業省が「デジタルトランスフォーメーションを推進するためのガイドライン」を公表してから広まり始め、今では多くの企業がDXへの取り組みを推進しています。

DXを活用する目的は、企業がデジタル技術を活用して競争上の優位性を確立することにあり、その具体的取り組みとして「生産性向上による業務効率化やヒューマンエラーの抑制」や「ビジネスモデルの変革」がよく挙げられます。

では、目的を実現するためにDXによってどのような姿を目指すべきなのでしょうか。

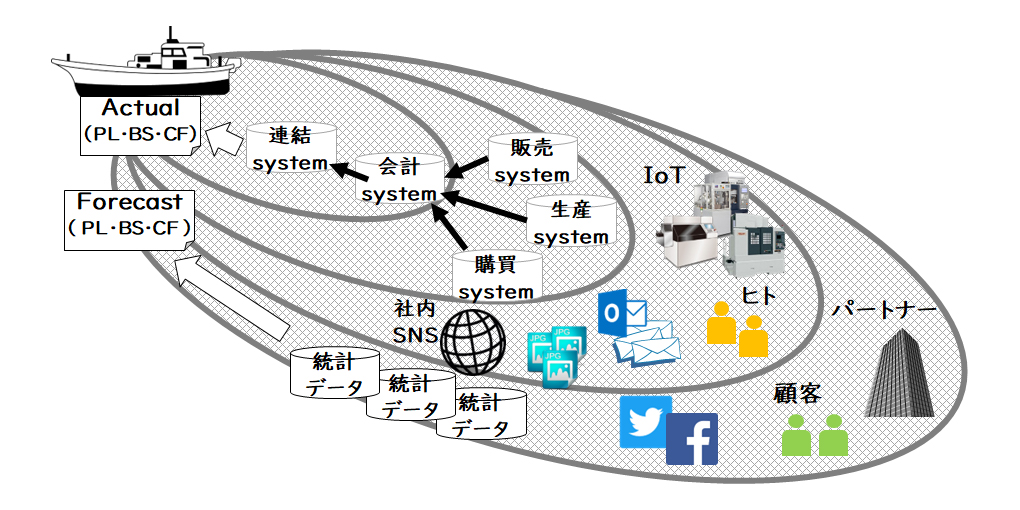

それは、マーケットや顧客や取引先などの情報を源流からのデータとして捉え、そのデータを早く正確に把握することで適時適切な意思決定を行い経営の舵取りを行う、ということです。企業を取り巻く環境の情報をできるだけリアルに、人手を介さずスピーディーに入手しそれを経営管理に反映させることで、既存のビジネス戦略に対する評価・見直し・アクションプランの策定を行ったり、新たなビジネスチャンスに関する気付きを得たり、データ取得から経営情報提供までのプロセスを省力化・省人化することで生産性向上を実現したり、ということが期待できます。

【図1】源流データの把握と経営への活用

DXがうまくいかない理由

DX推進の一環として、手作業で実施していた業務のRPA化(Robotic Process Automation)や、請求書のように紙でやり取りしていたものの電子化など、デジタルツールの導入を進めている企業は多く見られます。しかし、競争上の優位性を確立できるほどの生産性の向上やビジネスモデルの変革を実現できている企業はどれだけあるのでしょうか。

例えばRPAを導入することで一部の業務を自動化し、残業時間の削減などを実現しているケースは見られますが、プロセスを俯瞰して見ると手作業で実施している業務は依然として残っており、部分的な改善活動に留まってしまっています。これでは経営が求めるような効果をDXがもたらしているとは言えません。

ではなぜ部分的な改善活動に留まってしまうのでしょうか。

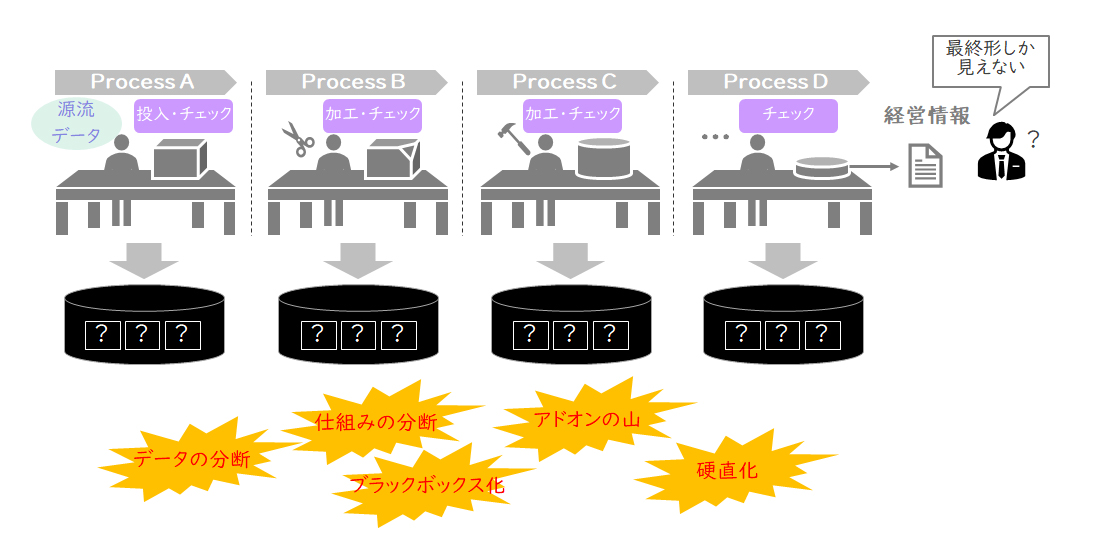

それは、DXを検討する際にその対象となる組織や担当者の業務範囲や、現状の実施方法などを前提としているからです。DXを検討するにあたって、部門横断で検討を進めるのではなく、得てして部署単位やチーム単位に縦割りで検討を進めるケースが多く見られます。そうなると取引先とのやり取りや他部署・他チームとのやり取りは現状の方法を踏襲せざるを得なくなり、システムの違いやデータの違いを前提としたうえで自部署の業務に対してDX活用できることに限定されてしまいます。

既存の枠組みを変えずに自部署の業務を如何に効率化するかに着目したアプローチでは、DX化による大幅な業務効率化は実現できず、むしろ個別最適を重視するあまり複雑な仕組みや機能が企業内に散在してしまいます。また経営が適時適切な意思決定を行うための情報提供も実現できません。

【図2】縦割りのDX推進による弊害

DXを成功させるための業務改革の視点

では、DX推進を成功させるためにはどのようなアプローチをとるべきなのでしょうか。

当然ながら、部署単位やチーム単位で推進するのではなく、部門横断の全社的な取り組みとすることが重要です。しかし部門横断の取り組みとしても、結局それぞれの業務プロセスに着目していては個別最適の検討になってしまい、場合によっては仕事の押し付け合いが発生しかねません。

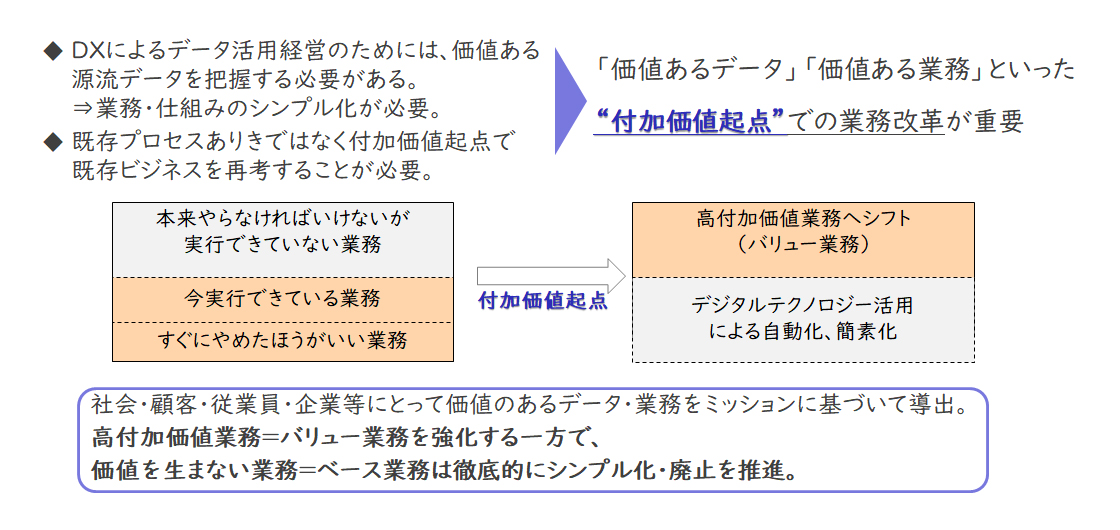

着目すべきは、プロセスではなくデータです。

取り扱うデータそのものが経営にとって価値のあるデータなのか、また経営にとって価値あるデータを提供するために必要な業務なのか。そういった観点から付加価値業務と価値を生まない業務の峻別を行い、単純なデータ入力・集計業務や、部署間で異なる扱いをしているデータを読み替える業務や、特定の部署でしか使わないデータ加工を行うような業務などは徹底的に廃止しシンプル化を推進していくべきです。

営業や生産など多くのプロセスを跨って取引データが生成されますが、各々のプロセスで複雑な取引条件の付与やデータ加工を行ってしまうが故に、結果的に経営にはサマリーされた情報しか提供されないということが散見されます。経営が意思決定を行うために、必要に応じてマーケットや顧客や取引先などの源流データに遡ったり、個々の顧客や製品の情報にドリルダウンしたりできるように、価値を生まない業務をシンプル化・廃止する一方で付加価値業務をどのように強化していくのか、必要なデータ取得業務をどうやって負荷をかけずに実現するかを検討することが重要です。

【図3】付加価値起点での業務改革

業務改革の一例「リベート改革」

例えば、多くの業界で商習慣として根付いている「リベート」に関する業務ですが、リベートは本当に必要な業務なのでしょうか。その取引条件は本当に付加価値を生み出しているのでしょうか。リベートを収益源の一つと位置付ける一方で、月末や期末にならないとリベート金額が確定しないことで適時適切な損益の把握が困難になったり、複雑なリベート条件を計算するための処理が必要となったりしているのではないでしょうか。

リベートとモノの売り買いをきちんと紐づけて管理することができず、リベートによって競争優位性が生み出されているのか効果を適切に捉えられないということもよく耳にします。また、リベート条件に縛られるあげく本来必要ではないものを仕入れてしまい、結果的に在庫が膨らんでしまうといった側面もあるのではないでしょうか。

財務面での貢献度やリベートに伴う業務工数の妥当性をしっかりと見極めたうえで、企業にとって価値を生み出していないのであれば取り引きの見直しを図ることも考えるべきです。

改革を実行するうえでのポイント

従来の仕事の仕方や昔ながらの商習慣に基づいた取り引きを変えることは、一筋縄ではいきません。既存の価値観を否定するようなアプローチでは抵抗勢力が出てくるでしょうし、取引先も巻き込んだ改革までは踏み切れない、と慎重になってしまうことも十分考えられます。

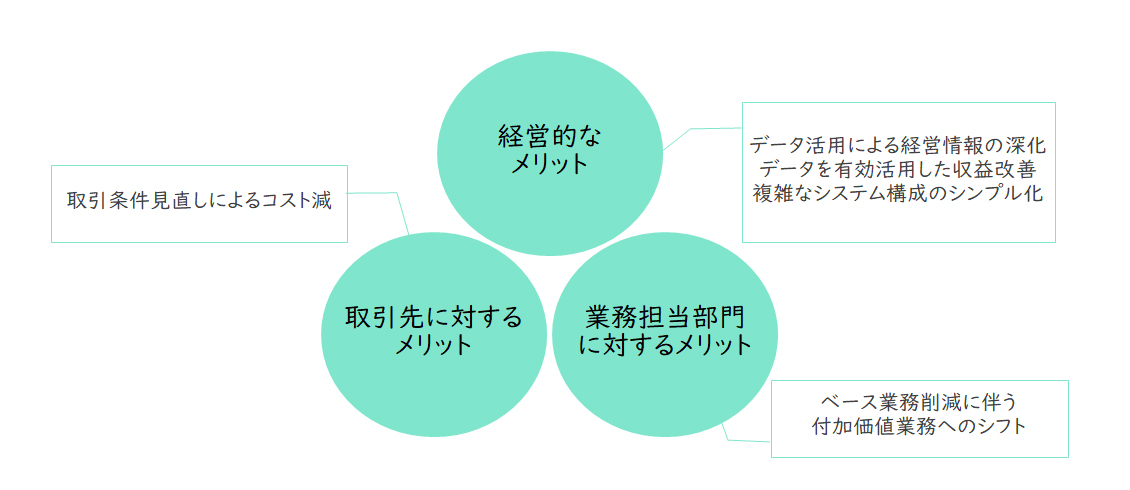

そのため、改革を実行するうえでは「①経営層」「②業務担当部門」「③取引先」のそれぞれに対して、「既存業務や既存取引が価値を生み出しているか否か」や「業務をシンプル化・廃止することでどんなメリットが生み出されるか」を明確にすることがポイントになります。取り引きやビジネスの全容を把握したうえで、どんな関係者が社内外に存在するのかを整理し、定量データ分析などでメリット・デメリットを明示することが重要となります。

【図4】改革によるメリットの明示

以上、今回はDX推進がうまくいかない理由とそれを解決するための業務改革のポイントについてご紹介しました。詳細や事例については是非お問い合わせください。

【引用文献】

・経済産業省「デジタルトランスフォーメーションを推進するためのガイドライン」(2018年)

関連サービス

#デジタル化戦略・ITマネジメント

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー -

富重 成顕事業戦略事業部

富重 成顕事業戦略事業部

マーケティング・物流戦略ビジネスユニット

マネージャー

職種別ソリューション