資本効率を高めるROIC経営の実践(第2回)

◆この記事の要約

ROIC経営の実践(第2回)の本記事では、資本効率を高めるための具体的な戦略と管理手法に焦点を当てます。

ROIC(投下資本利益率)を活用した資本配分の最適化や事業評価の方法を解説し、企業価値向上に直結する実践的なノウハウを提供します。経営者や財務担当者の資本効率改善ニーズに応える内容です。

- 資本配分の最適化:限られた資本を高ROIC事業に集中投資し、全体の資本効率を向上させる手法。

- 事業評価の基準:ROICを用いた事業ごとの収益性評価で、非効率事業の見直しを促進。

- 資本コストとの比較:ROICと資本コストの差異を分析し、価値創造の有無を判断。

- 経営管理の強化:ROIC指標を経営指標に組み込み、戦略的な意思決定を支援。

しかし、『ROICが下がったらダメ?』『投資を減らせばいい?』――そんな誤解も少なくありません。

前回、【資本効率を高めるROIC経営の実践(第1回)】では、ROICの本質をひも解きながら、その正しい活用法について解説しました。そこで本稿では、【資本効率を高めるROIC経営の実践(第2回)】として、企業価値向上に向けたポイントについて深堀ります。

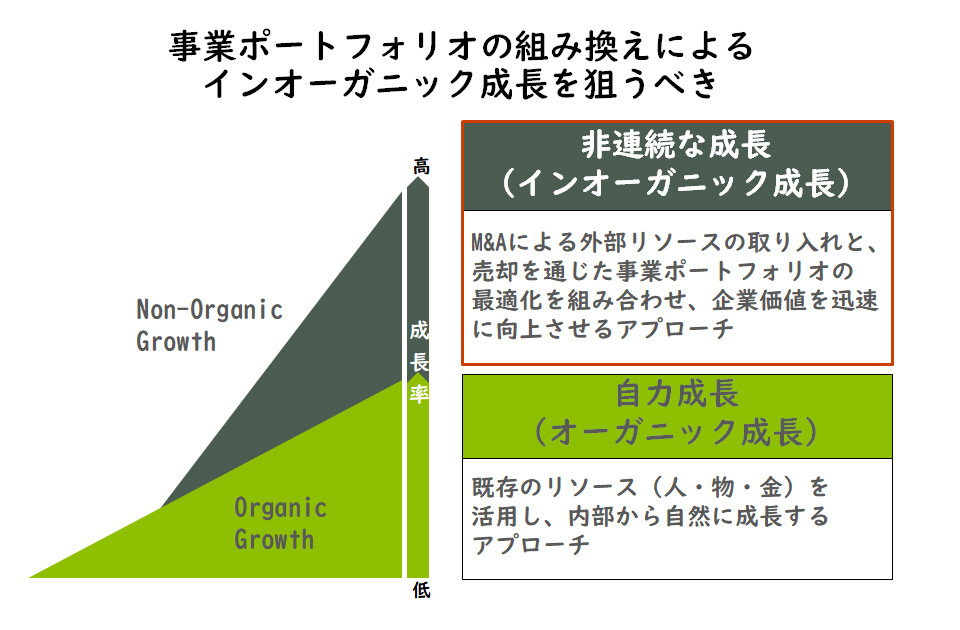

事業ポートフォリオの組み換えによるインオーガニック成長がカギ

企業の成長戦略は、オーガニック成長とインオーガニック成長の2つに分類され、前者のオーガニック成長では、既存のリソースを活用した自力成長を狙います。後者のインオーガニック成長では、M&Aなどの外部リソースや事業ポートフォリオの組み換えを行い、非連続な成長を狙います。

ROIC経営を通じて企業価値を最大化させるには、インオーガニック成長を積極的に狙っていくべきです。では、インオーガニック成長とは、より具体的にはどのような手法があるのでしょうか。

次の章では、インオーガニック成長の代表的な手法である、①リスクテイクした攻めの買収、②非コア事業の売却、③株式非公開化についての事例を紹介します。

【図1】成長戦略の分類

インオーガニック成長の手法

~①リスクテイクした攻めの買収、②非コア事業の売却、③株式非公開化~

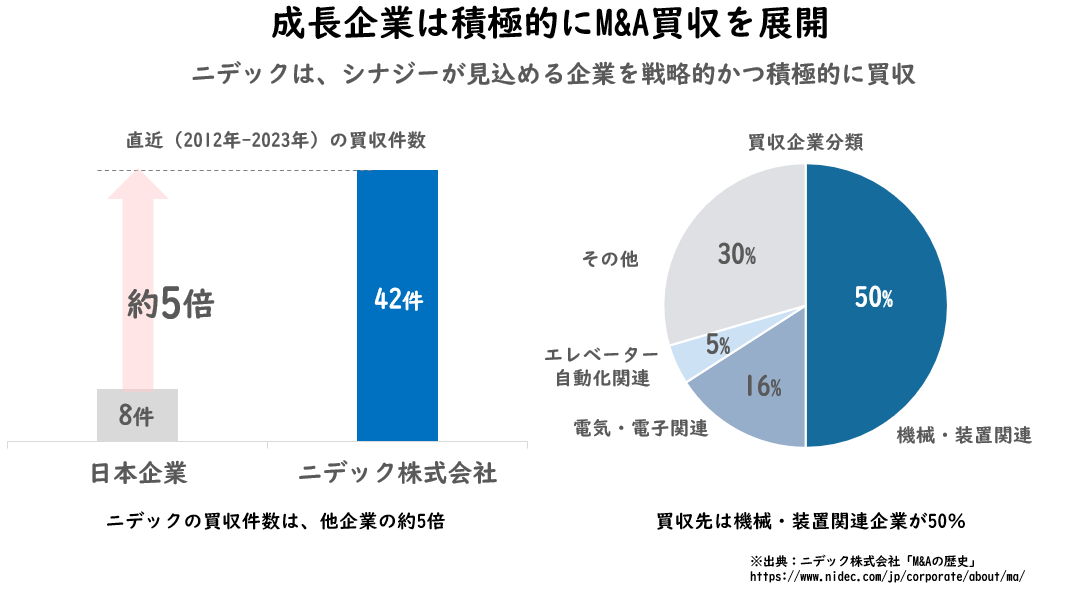

①リスクテイクした攻めの買収

M&Aが特に積極的な企業として知られている企業はニデックです。シナジー効果が期待できる企業をターゲットに買収を重ねており、その買収件数は平均的な日本企業の約5倍に上ります。ニデックは工作機械業界のM&Aに注力しており、TAKISAWAの買収が話題になりました。かつて買収に失敗したものの経産省のガイドラインを活用し、ついに買収を成功させ、現在でも2倍以上の高いPBRを維持しています。

【図2】ニデック社のM&A活動

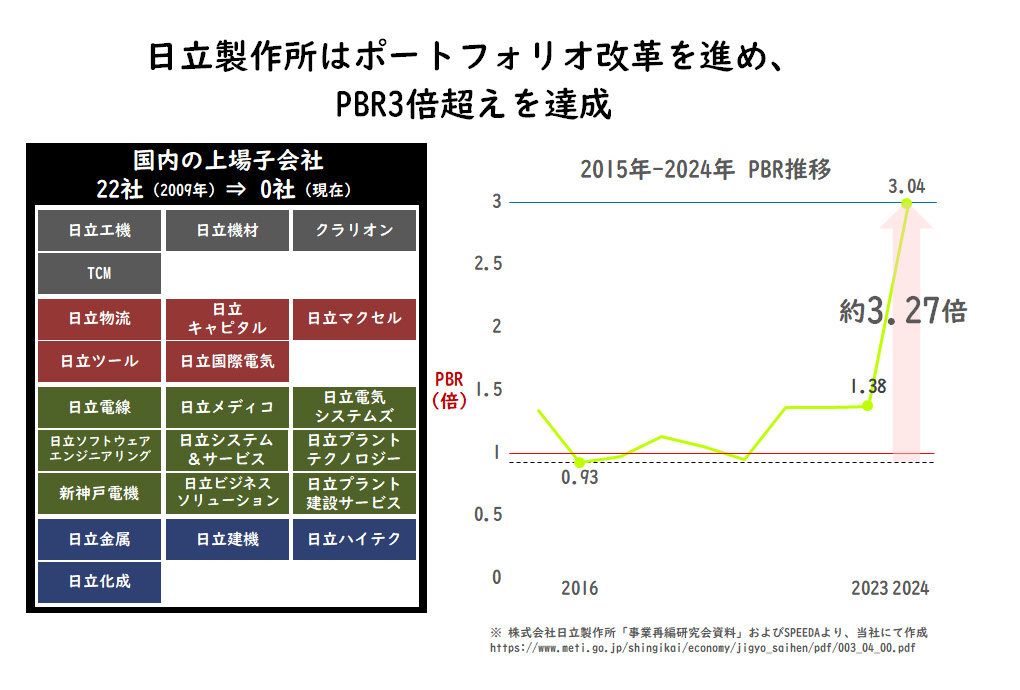

②非コア事業の売却

事業売却で成功した企業として知られている企業は日立製作所です。日立グループは、再編により国内上場子会社はゼロとなり、長年日立グループの業績に貢献してきた企業も次々と売却しました。中には「御三家」と称された日立化成や日立金属も含まれます。この売却は一般的な「不採算だから」ではなく、積極的な「攻めの事業売却」といえます。日立は成長ストーリーを見据えた売却に踏み切り、競争力を維持したまま交渉を行い、成長資金を獲得し、PBR3倍超えを達成しました。

【図3】日立製作所の事業売却活動

③株式非公開化

また、株式非公開化の直近の実例として、ファミリーマートが伊藤忠商事の完全子会社化を選択した例が記憶に新しいかと思います。これにより、グローバルでの競争力強化を狙うと同時に、上場廃止にともなって市場に左右されない戦略的な再編を行いやすくなりました。

事業ポートフォリオの組み換えが進まない理由とその克服【1】

~意思決定ができない問題~

第1回の記事で、日本企業の事業切り出しが欧米の約3分の1以下であることを紹介しました。

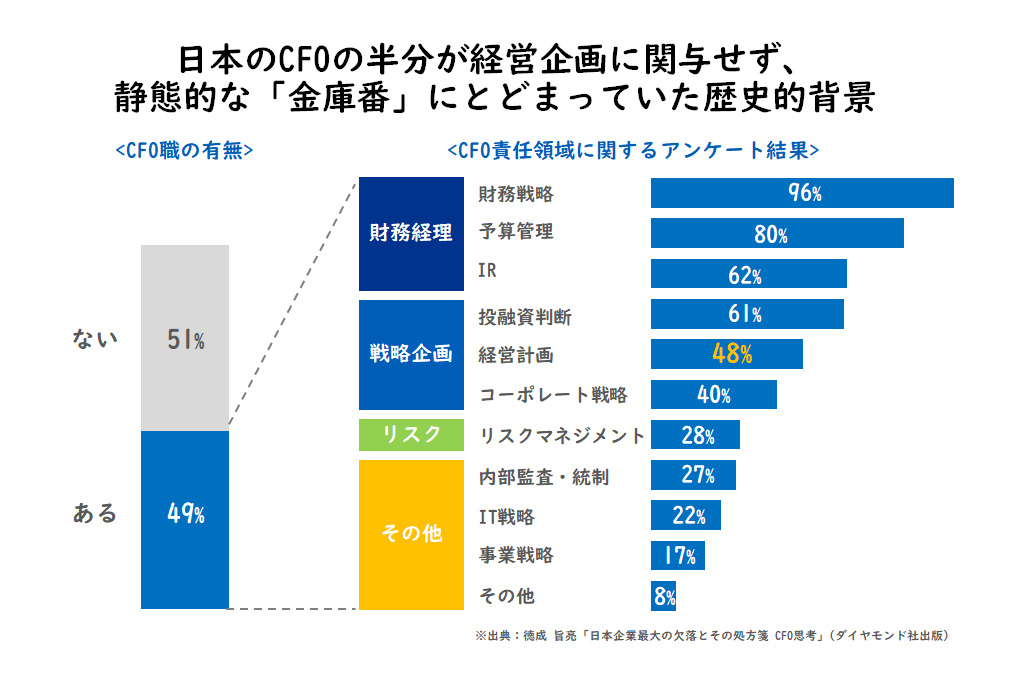

では、日本で事業ポートフォリオの最適化が進まないのはなぜなのでしょうか。その理由の1つに、「意思決定ができない」という問題が挙げられます。

【図4】日本のCFO機能

日本企業の意思決定遅延の要因として、CFOの機能不全が指摘されています。伝統的に、日本のCFOは金庫番としての役割にとどまり、経営企画や戦略業務に積極的に関与してこなかった歴史が影響しています。しかし、CFOは本来企業価値向上の中核を担う存在として、CEOや取締役に対して意思決定の支援を行い、戦略的な方向性を示す責任があります。では、具体的に何をすれば、CFOが戦略的な方向性を示すことができるのでしょうか。

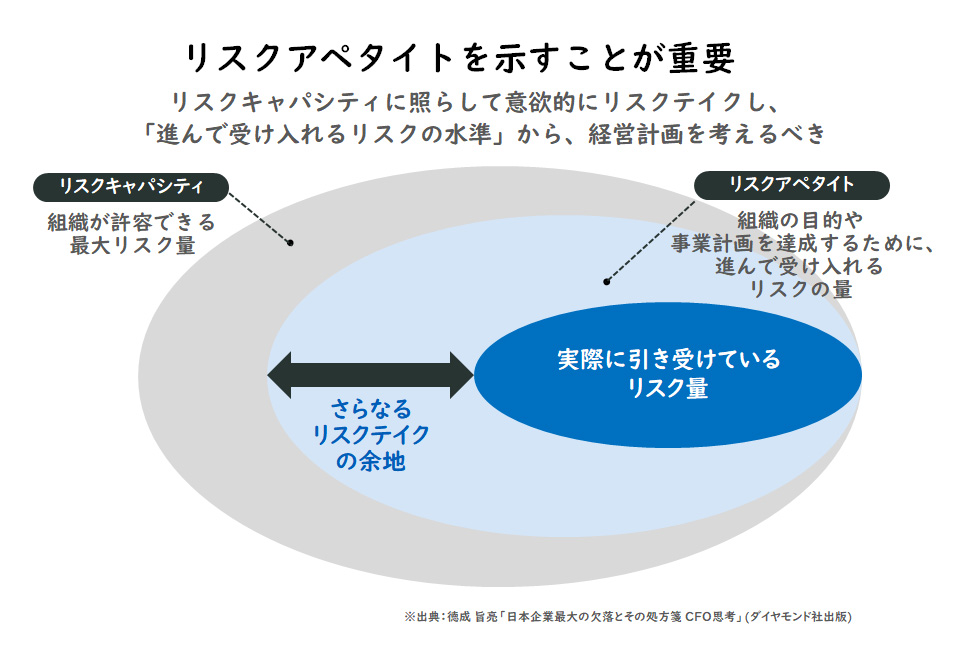

解決策としては、リスクアペタイトの考え方を利用することです。株主の視点から見れば、リスクアペタイト(企業が受け入れるリスクの水準)は、最大限であることが望ましいとされています。言い換えれば、経営計画を策定する際には、このリスクアペタイトがリスクキャパシティ(企業が許容できる最大リスク量)に限りなく近づいている必要があります。理想的なコーポレートガバナンスは、CFOを中心にこのリスクテイクの余地をしっかり把握し、企業が持つアニマルスピリッツを活性化させている状態であるといえます。

【図5】リスクアペタイトの考え方

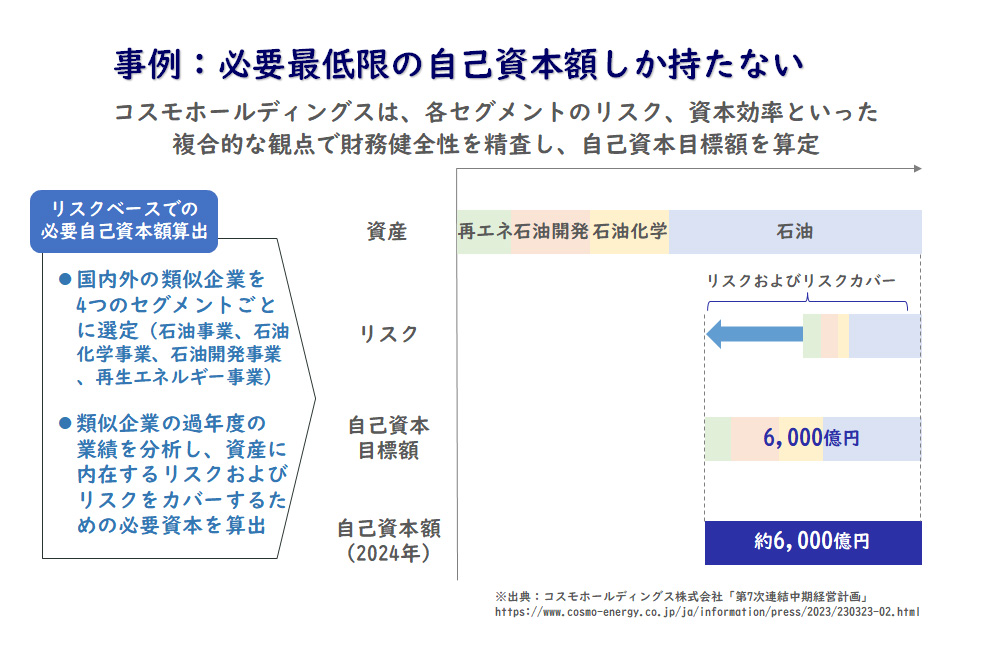

リスクアペタイトの考え方を利用したものとして、コスモホールディングスの事例をご紹介します。

これまでの常識では、自己資本比率の増加はよいとされていましたが、現在は過剰な資本を持たず、効果的な成長投資を行うことが重視されています。コスモホールディングスは、類似企業のベンチマーク調査を通じ、リスクアペタイトとしてリスクを加味した必要最低限の自己資本額を把握し、目標額の設定と公表を行っています。

【図6】コスモホールディングスのリスクアペタイト

事業ポートフォリオの組み換えが進まない理由とその克服【2】

~やってもうまくいかない問題~

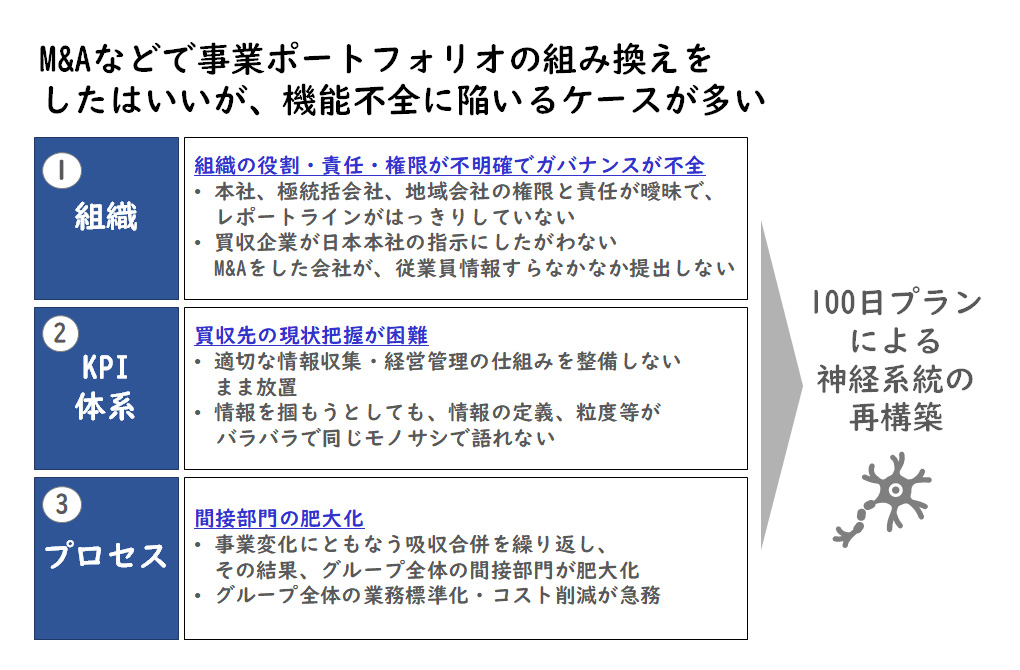

日本で事業ポートフォリオの最適化が進まない理由のもう1つに、「やってもうまくいかない」という問題が挙げられます。

【図7】事業ポートフォリオの組み換え後に機能不全に陥る要因

M&Aを含む事業ポートフォリオの改革後には、業績が予定水準を下回る場合や、文化の不一致から組織の統合に失敗する場合があります。一般的には、「組織の問題」、「KPI体系の不備」、「プロセス」の領域において問題が発生することが多いです。このような課題に対処するには、100日プランを用いて迅速に神経系統を構築することが求められます。

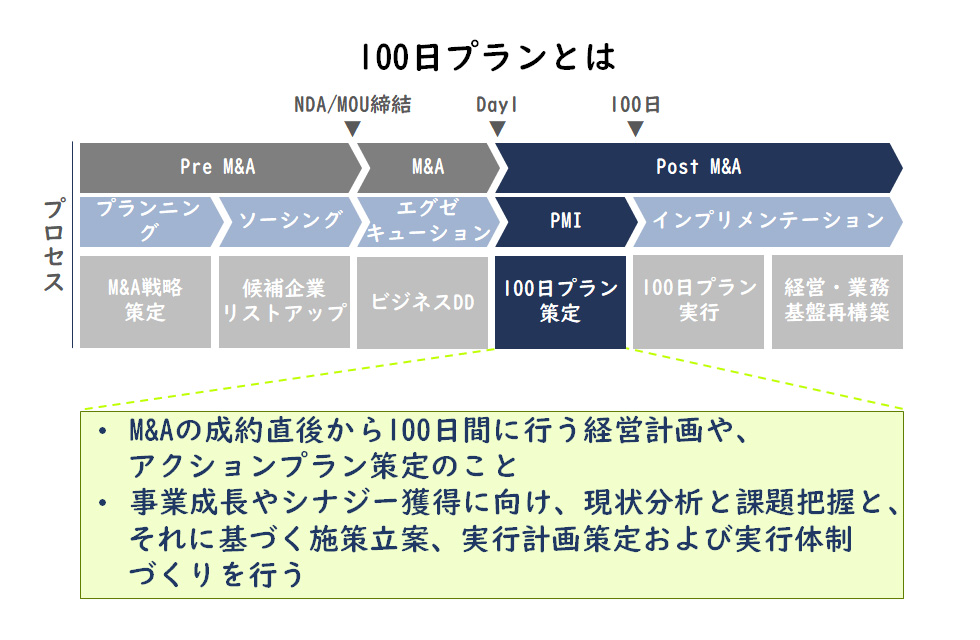

【図8】100日プランのイメージ

100日プランとは、買収後の最初の100日間に実行する具体的なアクションプランを指します。

この期間は、買収の成功を左右する非常に重要な期間であり、短期間で経営課題を明確にし、統合プロセスを迅速に進めることが求められます。

まとめ

日本企業はそのポテンシャルを活かすことで、企業価値の向上が可能です。ROIC経営の本質に則りつつ、事業ポートフォリオの再構築による非連続な成長戦略を、合理的な計算に基づく意思決定と迅速な組織改革を通じて実行することが、企業価値向上のために重要なことと言えます。

【出典・引用文献】

・【図2】:ニデック株式会社「M&Aの歴史」

https://www.nidec.com/jp/corporate/about/ma/

・【図4】、【図5】:「日本企業最大の欠落とその処方箋 CFO思考」(ダイヤモンド社出版/徳成 旨亮)

・【図6】:コスモホールディングス株式会社「第7次連結中期経営計画」

https://www.cosmo-energy.co.jp/ja/information/press/2023/230323-02.html

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

武貞 正浩経営管理事業部

武貞 正浩経営管理事業部

バイスマネージングディレクター -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション