それ間違ったROIC経営です。

~ROIC経営がうまくいかない訳~

この記事の要約

ROIC(投下資本利益率)は「稼ぐ力」と「資本効率」を測る経営指標として注目されていますが、運用を誤ると現場に混乱を招きます。本記事では、ROIC経営の落とし穴を整理し、事業ライフサイクルに応じた活用方法やKPIとのつなぎ方を具体的に解説します。

この記事を読むとわかること

- ROIC経営の壁:単なる数値管理ではなく、資本効率を改善するためにどの視点・タイミングで経営判断に組み込むべきかを解説します。

- 事業マネジメント活用:「ROICを見ている」だけの経営から、資本配分・投資優先順位づけに活かす管理プロセスへの転換を提案します。

- 真のROIC導入:定量指標に過剰依存せず、現場KPIや投資リターン指標と連動させることで、長期的な収益成長を支える戦略的ROIC導入法を紹介します。

その東証要請を受け、最近ではROICを経営目標に掲げる企業も多くなってきましたが、ROICを経営目標に掲げても、それを事業のマネジメントに十分活かしている企業は少なく、逆に適切でない運用を行っている企業も見受けられます。

そこで今回は、ROICを適切に企業経営に活かすために「ROIC経営の失敗あるある」をご紹介します。

失敗その1:事業ステージに応じたマネジメントをしていない

昨今、ROIC経営をうたっている企業が多いですが、事業ライフステージに応じたマネジメントの違いを明確にしていない企業も多く見受けられます。ROICはどちらかというと成長後期から成熟期、衰退期の事業に対して、資本効率の面からの評価に適した指標です。導入期の赤字事業や追加投資がかさむ成長前期の事業をROICのみで語ることは、経営判断を誤らせるリスクがあります。

従って、事業ステージの異なる複数の事業ユニットを抱える企業においては、画一的なROIC導入は逆に事業ユニットのパフォーマンスを低下させかねないことに注意すべきです。

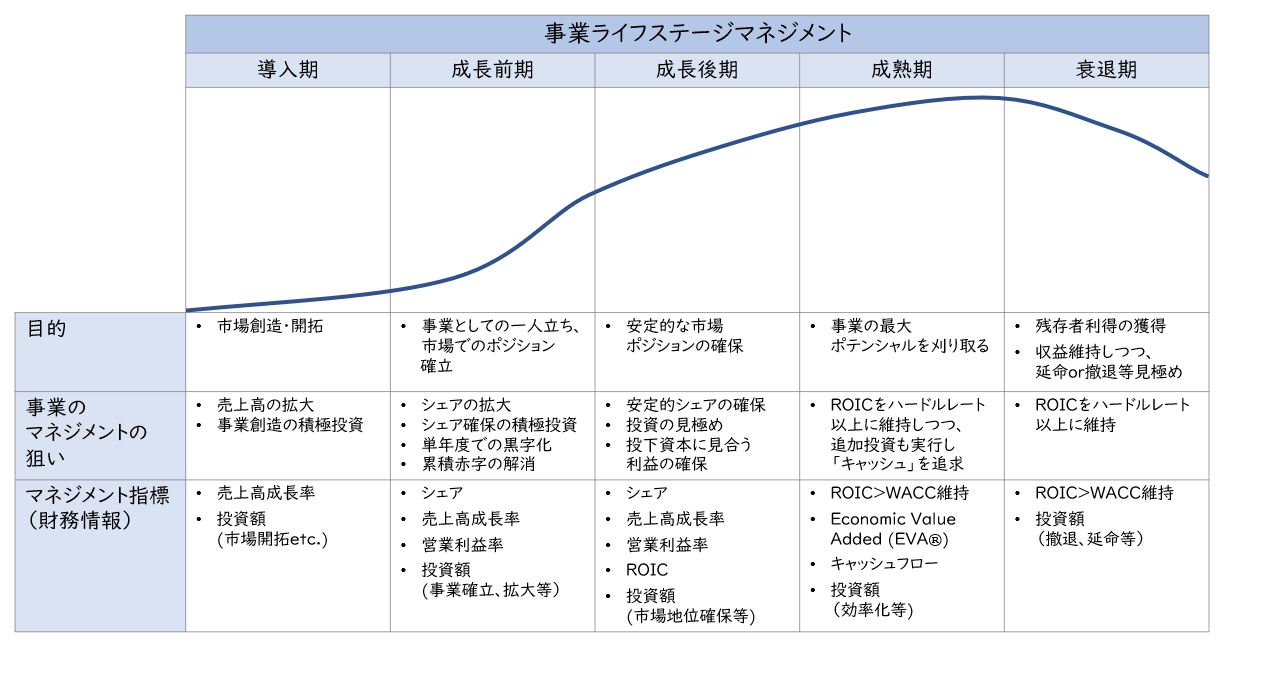

【図1】事業ライフステージ別マネジメント

【導入期】では、市場創造・開拓が目的になりますから、注目すべきは売上高成長率になります。当然この段階で利益が出ることは稀ですので、単年度でROICを目標にしても意味がありません。事業業績としては、限界利益や本社費等の固定費負担を軽くした貢献利益等の指標を使い、機動的な運営ができるようにすることも一つの方法です。

【成長前期】では、市場においてのポジション確立が目的となりますから、注目すべきはシェアになります。また、成長期初期は成長のための投資がかさみ、キャッシュフローはマイナスであることが多く、赤字が続きます。従って、先ずは事業としての独り立ちを果たし、単年度での黒字化、累積赤字の解消を図らなければいけません。この段階においても、投資に対するリターンが発現途中であるため、ROICでの目標設定は適切ではありません。

【成長後期】では、市場においてポジションが確立し、経常的に利益が出る段階になります。成長に必要な投資も一段落し、キャッシュフローもプラスに転じます。この段階では、成熟期に向けて安定的な利益とキャッシュフローの確保を目指し、適切な投資判断をしながらROICの確保を図るマネジメントが必要になります。

【成熟期】では、市場における最大のポテンシャルを刈り取ることが目的になります。成熟期においては、キャッシュフローや付加価値額が単年度でピークを迎えることが多いため、ROICを確保しつつ、キャッシュフローや付加価値額の最大化を追求することになります。

【衰退期】では、当初キャッシュフローや利益はプラスですが、徐々に減少していくため、残存者利得の獲得によってこれらを中長期的に拡大することが目的になります。従って、ここでもROICを維持しつつ、キャッシュフローや付加価値が増大するマネジメントを行います。No.1でない企業は、No.1企業より採算性悪化が先にくることが多く、撤退するか、留まるかの意思決定をタイムリーにする必要があるため、ROICがハードルレートを下回るかどうかを常に監視するマネジメントが必要になります。

失敗その2:事業単位の設定が適切ではない

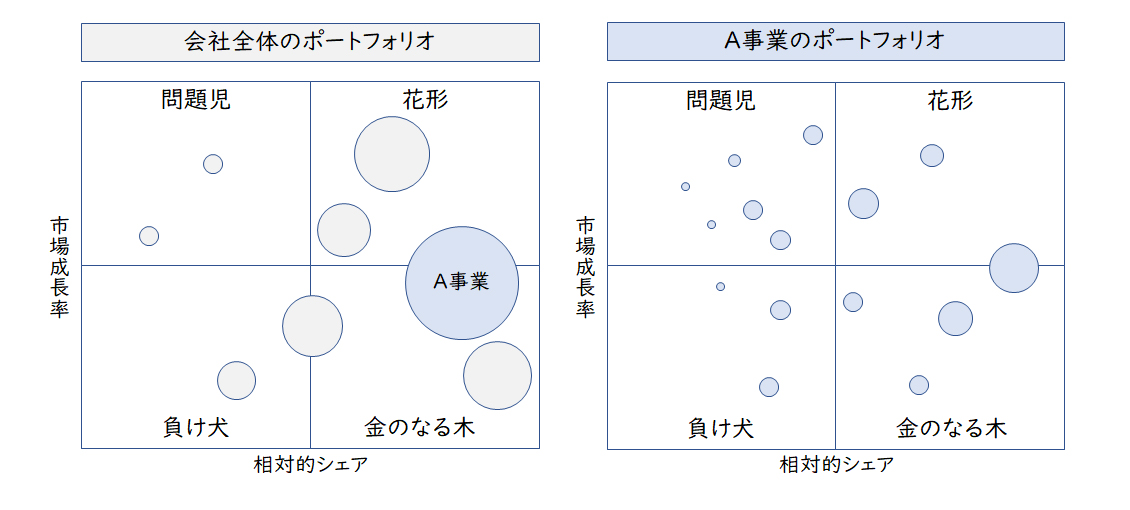

ROICを設定する場合、ROICで評価する事業単位の設定が適切ではないケースもあります。

ROICは事業ポートフォリオを変革するために、各事業単位を評価するモノサシとして活用します。

従って、ROICの設定する事業単位が公表セグメントのレベルでは、大きすぎるといわざるを得ません。祖業に近い事業を売却することが時々報道されますが、こうした公表セグメントレベルの事業の入れ替えは一般にはあまり起きないからです。通常の事業ポートフォリオ変革の場合、公表セグメントの下のレベルの事業単位の入れ替えを実施しますので、ROICの目標設定はこうした事業単位にすべきです。

また、複数の事業や製品・サービスが、更にその事業単位の中に含まれる場合も注意すべきです。

特に、成長事業や有望な製品・サービスがその中に含まれる場合、事業全体のROIC目標達成のために、それらへの投資が妨げられるケースがあるからです。日本企業にイノベーションが起きづらいのは、中核事業部門の力が強く、有望事業や有望製品・サービスをその中に抱え込み、結果としてそれらを発育不全にしてしまっているからだとの指摘もあります。こうした発育不全を起こさないためにも、事業単位の設定は適切にすべきです。

【図2】会社全体のポートフォリオと事業内のポートフォリオ

ROICの事業単位は、換言すれば投資単位ともいえます。従って、明確な投資単位とならない事業については、ROICでの評価はあまり適していないということです。例えば、顧客軸やエリア軸で組織が編成されている会社では、これらの組織にROICをどのように導入していけばよいかと悩んでいることも多いですが、そもそもこれらに対してROICを目標にすることはあまり適切ではありません。顧客やエリアといった観点からの投資を積極的に行っているケースは稀だからです。

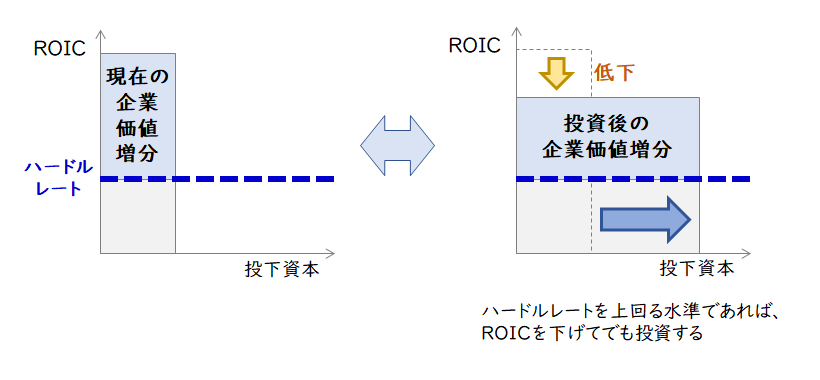

失敗その3:「率」だけで「額(面積)」の管理をしていない

ROICは「率」であり、使用資本に対するリターンの効率性を図るモノサシです。しかし、企業のマネジメントは、「率」だけではなく「額(面積)」のマネジメントも重要です。例えば、ROICがハードルレートを超えており、利益の「額」が増大するのにROICが低下するため、追加投資をためらうケースなどがあります。こうした場合、「額」のマネジメントを合わせて実施することにより、適切な投資判断が可能となります。

【図3】額の追求による企業価値の増大

十数年前に経営指標として経済的付加価値が話題にのぼりました。経済的付加価値は、事業のリターンから投下資本に対する資本コストを引いた額で、その事業が生み出した価値を図るものです。しかし、当時は資本コストの考え方が企業内に浸透せず、うまく活用できていませんでした。ROICで資本コストを意識させるマネジメントを実施していくならば、再度経済的付加価値をマネジメントに取り入れてはいかがでしょうか。

また、使用資本の効率を図るため、投下資本回転率に着目する場合もあります。この場合でも投下資本回転率の向上は、資産回転率の向上によってもたらされますから、CCC(キャッシュ・コンバージェンス・サイクル)に着目します。これらもキャッシュフローの額をマネジメントすることにつながります。こうした額によるマネジメントは、前述のように成熟期から衰退期における事業において実施すべきです。

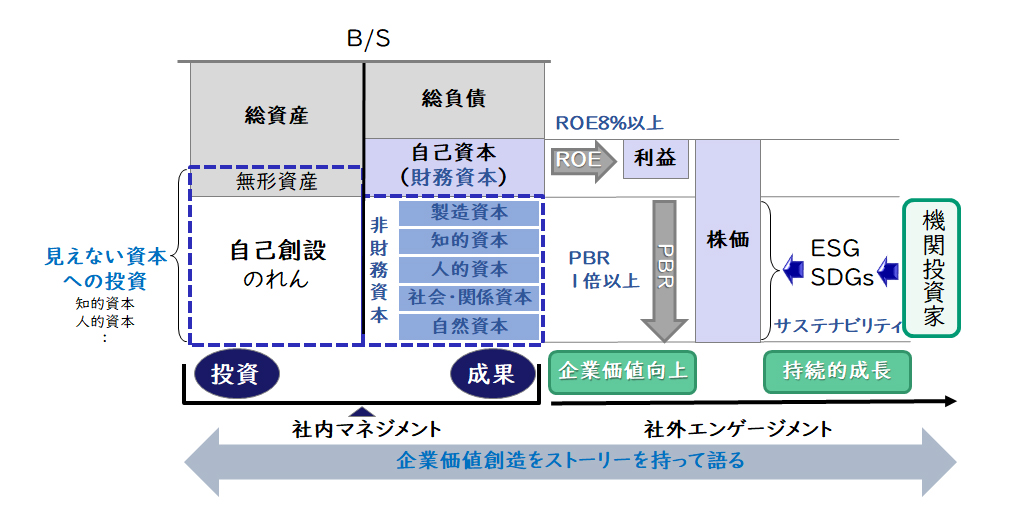

失敗その4:「見えない資本」を考慮していない

昨今では、事業における「見えない資本」(インビジブル・キャピタル:非財務資本)の重要性が説かれています。見えない資本には、製造資本、知的資本、人的資本、社会・関係資本、自然資本などがあります。

【図4】企業価値創造と見えない資本(非財務資本)

これらの見えない資本の多くは、ROICの分母の投下資本に含まれません。例えば、工場のような機械設備などの有形固定資産が中心の事業と異なり、ソフトウェアを中心とした事業の場合、固定資産として計上される部分は限られてきます。また昨今、人的資本が話題に登りますが、人的資本に対する教育などの投資もBSには乗りません。ブランドや顧客基盤といった社会関係資本への投資も同様です。

多くの場合、今後の有望事業といわれる事業においては、こうした「見えない資本」への投資が特に重要だといわれています。従って、このような「見えない資本」への投資が大きい事業に対しては、管理会計上これらを「投資」と見なしてマネジメントすることも一つの方法です。一部の企業では、こうした「見えない資本」への支出は、利益計算におけるOPEXから一旦除外して投資(CAPEX)として捉え、これらを調整した後の売上高利益率やROICを用いているケースも出てきております。このように、事業の特性に応じて、「見えない資本」をROICのマネジメントに加えていくことが重要です。

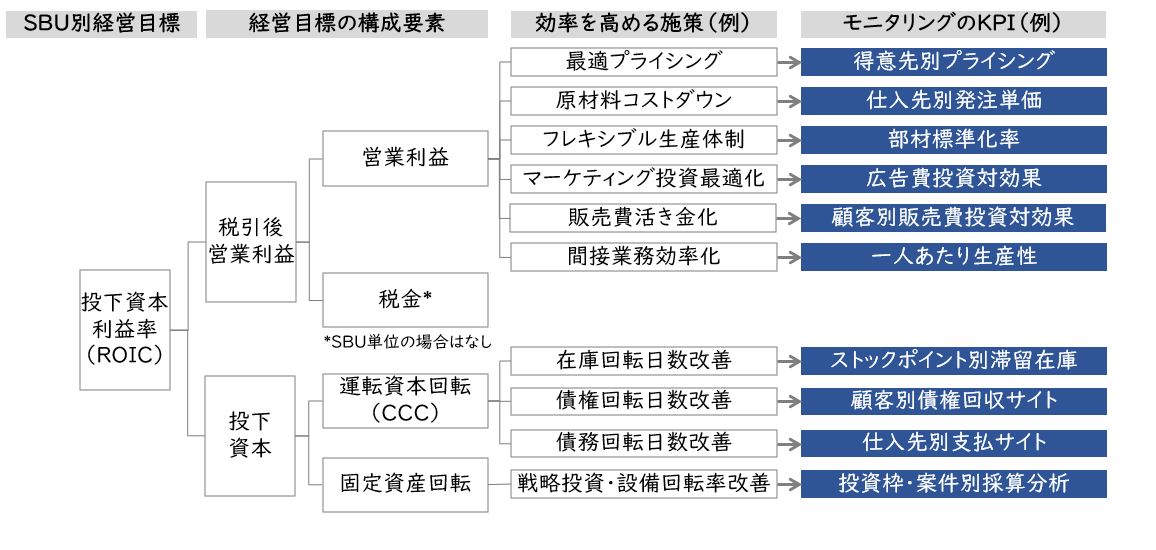

失敗その5:ROIC管理と現場の活動が千切れている

ROICを事業の目標として掲げても、現場の活動やKPIとリンクせずに、額に飾った状態の企業も多く見受けられます。ROICを導入しても定着しないと嘆く企業では、このROICとROIC向上施策の紐づけ、KPIの紐づけがなされていないことが多く見られます。

例えば、産業機器メーカーでは、企業価値毀損状態からの脱却を進めるため、ROE目標を明確に定め、事業構造改革、各種制度改革等を進めました。各事業部門にはROIC目標を設定しましたが、当初はROICをどのように計算するかの議論が中心で、現場では「ROE・ROIC経営の推進」は単なるスローガンになっておりました。そこで、ROICが具体的な構造改革活動に結びついていないことから、当社を中心にROICをブレイクダウンし、各改革活動と紐づけました。各事業部門のキーマンとROICワークショップを重ね、構造改革や改善活動がいかにROICの向上につながるかを明確にしたのです。

【図5】ROICのブレイクダウンと施策・KPI

このようにROICを目標に掲げた場合、マネジメントの実効性を担保するために、ROICを単に目標として掲げるだけではなく、ROICをいかに向上させるかといったROIC向上施策と、その施策を実行するうえでのKPIを具体化することが重要です。

以上のように、今回はROICを経営に組み込むマネジメントの要諦をご紹介しました。

詳細については、是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション